Что такое ипотека

Кредит на приобретение новостройки способ стать собственником квартиры или дома. Эту услугу оказывает банк на условиях обременения недвижимости, говоря юридическим языком, ипотеки. На период выплаты действия с жильем, включая продажу, перепланировку, сдача в аренду, требуют согласования с кредитором.

Список банков и процентные ставки

Практически в каждой кредитной организации предлагаются ипотечные ссуды на приобретение квартиры в новостройке по ДДУ. Но вот условия у банков отличаются как в части процентной ставки, так и по иным параметрам. Попробуем рассмотреть предложения самых крупных игроков рынка, работающих в большинстве регионов страны.

По итогам 2020 года лидерами рынка ипотечного кредитования остались Сбербанк и «ВТБ 24». Объясняется это привлекательными кредитными программами, высоким уровнем доверия и обширной региональной сетью каждого из них.

Сбербанк предлагает ипотеку на новостройку под 9,5% годовых. Но это базовая ставка, которая действует для зарплатных клиентов банка, готовых оформить страхование жизни и здоровья. Для тех, кто зарплатным клиентов не является, ставка будет на 0,5% выше, а при отказе от оформления страховки ставка поднимется еще на 1%. Минимальный размер собственных средств – 15%.

«ВТБ 24» предлагает аналогичную ставку – 9,5% годовых и она также актуальна при условии полного страхования жизни. Но в этом банке оформляются кредиты и под 9% — сделать это смогут учителя и врачи. Для зарплатных клиентов предлагается ставка 9,2%. Минимальный первоначальный взнос – 10%.

В 2020 году еще одним лидером сферы ипотечного кредитования стал «Райффайзенбанк». У него базовая ставка составляет 9,25% для покупки квартиры у аккредитованного застройщика и 9,5% у любого другого. Первоначальный взнос 10%.

Уже много лет выгодные процентные ставки предлагает банк «Дельтакредит». На начало 2020 года — от 8,25% годовых. Но получить такую ставку не так просто. Для этого потребуется выполнить ряд условий — внести первоначальный взнос 50%, оплатить единовременную комиссию за снижение процентной ставки, оформить полный страховой пакет. В итоге выгодное на первый взгляд предложение оказывается уже далеко не таким привлекательным.

Лидеры рынка по объему ипотечного кредитования также «Банк Москвы», «Альфа-Банк», «Уралсиб», «Совкомбанк».

Кому дают

Ипотека на новостройку в Сбербанке получают только граждане России. Возраст получателя от 18 до 75 лет. Место где живет заемщик значения не имеет. Выдачу кредита проводит отделение банка, где территориально располагается новостройка.

Если клиент получает заработную плату на карту Сбербанка, условия кредита улучшаются:

- пониженная ставка;

- меньше документов — не требуется справка о доходах и трудовая книжка.

Если вы являетесь военным то в Сбербанке есть специальная программа Военная ипотека

Калькулятор «Сбербанка» на ипотеку в новостройке

Выполняя реальные расчеты, большинство заемщиков допускают ошибки, поскольку не учитывают персональные требования/условия выбранной программы. Поэтому, чтобы избежать проблем с дальнейшими выплатами, а также понимать, на основании каких сумм формируется ежемесячный платеж, мы рекомендуем пользоваться онлайн-калькулятором, который представлен в статье. Благодаря ему вы всегда сможете получить точную информацию о процентной ставке и предстоящих платежах.

Ипотека

Способы оформления:

- ипотечный центр Сбербанка или через консультантов в отделениях;

- через представителей банка в офисе застройщика;

- самостоятельно через он-лайн сервис ДомКлик.

Сайт «ДомКлик» — это специализированный ресурс Сбербанка и объединяет все процедуры для оформления ипотеки от подачи заявки до снятия залога. Все варианты получения кредита в новостройках в Сбербанке проходят через «ДомКлик».

Условия ипотеки на строящееся жилье в Сбербанке

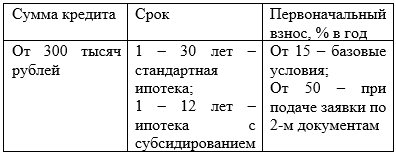

Перед подачей кредитной заявки каждому потенциальному заемщику рекомендуется внимательно изучить основные параметры получения ипотеки на новостройку. Оформить ипотечный кредит на новую квартиру можно на следующих условиях:

Обозначенные в таблице параметры актуальны для стандартного кредита на новостройку:

ВАЖНО! Предельная сумма кредита на новостройку в соответствии с проводимой Сбербанком политикой не может превышать 85% от стоимости договора (долевого участия или переуступки прав).

Альтернативным вариантом покупки строящегося жилья в ипотеку от Сбербанка является оформление семейной ипотеки, а также программы «Ипотека + материнский капитал»:

- В рамках первого продукта с господдержкой российские семьи, в которых с начала 2020 до конца 2022 года родится второй и/или третий ребенок, могут получить в кредит на новостройку максимум 12 миллионов рублей на срок до 30 лет при оплате не менее 20% от цены недвижимости в виде первоначального взноса.

- Ипотека с маткапиталом оформляется на стандартных условиях за исключением того, что клиент может оплатить первый взнос доступными средствами из бюджета (При этом МК должен покрывать минимальные требования по первому взносу по программе) или погасить текущую задолженность по ипотечному займу.

ОБРАТИТЕ ВНИМАНИЕ! Купить квартиру в новостройке в рамках ипотечного кредитования через Сбербанк можно только у проверенной компании-застройщика (ипотечного партнера) в аккредитованном объекте, имеющем все необходимые документы и разрешения.

Условия получения ипотеки на новостройку в Сбербанке

- приобретение строящегося жилья или жилья в готовой новостройке у компании-продавца;

- срок завершения строительства определяется проектной документацией застройщика;

- 90 календарных дней с даты решения банком о выдаче кредита отводится кредиторам на передачу оформленных документов;

- разрешено оформление апартаментов, помещений коммерческого назначения;

- расчет через сервис безопасных расчетов, без дополнительного посещения банка, безналичным способом;

Условия соглашения

Стороны

Со стороны застройщика (исполнителя) выступает его представитель. Поэтому преамбула договора должна содержать:

- полное наименование строительной организации;

- ФИО и номер доверенности представителя.

В качестве заказчика выступает будущий дольщик. Преамбула:

- ФИО заказчика;

- паспортные данные;

- адрес регистрации.

Что должен содержать?

Бланк не устанавливается законодательно, поэтому его содержание устанавливается по согласованию сторон:

- Предмет (им выступает строящаяся, построенная или только запланированная квартира) и её характеристики.

- Права и обязанности сторон (этот пункт в том числе может содержать условия оплаты или условие бронирования без оплаты на небольшой срок, срок оплаты, срок предоставления застройщиком необходимой документации для изучения и т.д.).

Справка: Пункт права и обязанности может быть отдельно разделен на пункты о сроках и оплате. - Гарантии сторон (застройщик гарантирует снять квартиру с продажи, а заказчик – оплатить первоначальный взнос и заключить основной договор долевого участия).

- Ответственность сторон (штрафы и неустойки, возвращение средств за неисполнение обязанностей).

На что обратить внимание?

В пункте о предмете договора должны быть указаны:

- адрес будущей квартиры;

- ее характеристики, установленные проектным планом (этаж, номер, площадь общая, площадь жилой зоны);

- полная стоимость.

Важно зафиксировать следующие условия:

- стоимость предварительного взноса;

- срок взноса;

- срок, отведенный на заключение основного договора с застройщиком;

- ответственность сторон;

- реквизиты.

Важно! Сумма первоначального взноса не возвращается заказчику, если он не заключает ДДУ и не оплачивает основную сумму за покупку квартиры.

Процентная ставка

Базовая процентная ставка – 7,6%. При государственной поддержке процентная ставка снижается:

| 1-7 лет | 7-12 лет | 12-30 лет |

| Программа субсидирования застройщиком со скидкой на весь срок кредита | ||

| 5,4% | 6,1% | 6,6% |

| Программа субсидирования застройщиком со скидкой на 2 года | ||

| 4,1% | 4,5% | 4,6% |

| на остальной срок 7,6% | ||

Точная процентная ставка меняется в зависимости от статуса застройщика, выбора страхования, способа проведения сделки, набора документов заемщика и суммы первоначального взноса.

Процентные ставки по ипотеке

Если раньше взять ипотечный кредит можно было под 7,4% годовых, в 2020 г. на новостройки ставка по ипотеке в «Сбербанке» выросла до 8,5%. Причем это минимальный из возможных показателей, доступный лишь тем, кто оформил заявку по программе субсидирования сроком не более 7 лет. Если берете ипотеку самостоятельно, приготовьтесь ежегодно выплачивать банку помимо самого кредита еще 10,5% от его суммы.

При определенных условиях банк может повысить ставку. Так, если:

- первоначальный взнос составляет 15-20% (без учета верхней границы) от стоимости квартиры, комиссия банка увеличится на 0,2%;

- клиент откажется от предлагаемой страховки, к имеющейся ставке добавится еще 1%;

- клиент не имеет зарплатной карты/счета в «Сбербанке» или не может подтвердить свои доходы и занятость – + 0,3% к действующей ставке;

- заемщик отказался оформлять документы через сервис электронной регистрации, + 1% к процентной ставке.

Как видите, нюансов достаточно. Если не хотите переплачивать, перед тем, как заключать сделку, внимательно изучите действующие предложения, акции, условия.

Специальные условия у некоторых застройщиков

Если при покупке квартиры в новостройке вы выбираете между несколькими вариантами, внимательно изучите информацию не только о самих помещениях, но и об их владельцах. Так, некоторые застройщики (при условии оформления кредита сроком до 12 лет) предлагают уменьшение процентной ставки вплоть до -2%. Другие могут поспособствовать одобрению заявки банком. Третьи предлагают неплохие скидки, если сумма первоначального взноса превысит определенный процент от общей стоимости квартиры и т.п.

Что такое Сервис электронной регистрации

- Документы проверяются и направляются в Росреестр для государственной регистрации права.

- Сотрудники Сбербанка отслеживают статус сделки и устраняют препятствия к регистрации.

- Участники сделки получают файлы договоров с отметкой о регистрации на свою электронную почту.

- Стоимость – 8-11 000 руб. В регионах стоимость сделки отличается, включает государственную пошлину.

Ипотека на новостройку от Сбербанка проходит через интернет-сервис ДомКлик. Оформление заявки, выбор квартиры и государственная регистрация делаются удаленно, личное присутствие сторон сделки происходит один раз.

Требования к заемщику

Если внимательно изучить условия ипотеки на новостройку от «Сбербанка», можно заметить, что они содержат довольно много ограничений. Так, в рамках базовых требований для рассмотрения заявки:

- Наличие у заемщика гражданства Российской Федерации.

- Возраст на день оформления ипотеки – не ниже 21 года.

- Возраст на день выплаты последнего платежа – не более 75 лет (если на момент, когда оформляется заявка, заемщик не подтверждает свои доходы и занятость – не более 65 лет).

- Если клиент не имеет зарплатной карты в «Сбербанке» – стаж на последнем месте официального трудоустройства не менее полугода.

- Число созаемщиков (если таковые имеются) – до 3 физических лиц. Супруг(а) заемщика автоматически становится созаемщиком, за исключением случаев, когда у него/нее нет гражданства РФ, или между супругами составлен брачный договор, включающий пункт о режиме раздельной собственности.

Помимо базовых требований существуют дополнительные ограничения в рамках конкретных ипотечных программ. Уточнить их можно в офисе банка или в службе электронной поддержки клиентов.