Ипотека на Новостройку от Сбербанка – калькулятор, условия и документы

alyatina

Сегодня, в условиях непростой экономической ситуации в стране, ипотека на новостройку от «Сбербанка» актуальна, как никогда. Вот только нюансы жилищного кредитования мало кому знакомы. Поэтому в этой статье мы собрали актуальную информацию, которая поможет вам подобрать максимально выгодные условия.

Что считается новостройкой для ипотеки «Сбербанка»

В широком смысле «новостроем» принято считать те квартиры, что продаются непосредственно застройщиком. Если владельцем помещения указано физическое лицо, оно уже относится к рынку вторичного жилья. Даже если фактически в квартире никто не жил, и продается она сразу после приобретения.

«Сбербанк» ограничивает это понятие еще больше. В рамках его ипотечных программ, жилье в новостройке можно покупать только у застройщиков, проверенных и аккредитованных банком. Полный перечень попадающих в эту категорию исполнителей представлен на сайте domclick.ru.

Особенности покупки «свежего» жилья

- «Первичка» приобретается непосредственно у застройщика, который часто делает заманчивые предложения. У Сбербанка есть свой круг партнеров-застройщиков, условия кредитования при покупке жилья у которых наиболее выгодные.

- Не всегда жилье в новостройке приобретается в уже сданном в эксплуатацию доме, и вы далеко не сразу сможете переехать в приобретенную недвижимость, но цена за квадратный метр в таких домах ниже, чем во «вторичке».

- Если вы берете в ипотеку квартиру в новостройке, то вам не потребуется проверка юридической чистоты объекта покупки и участников сделки.

Процентные ставки по ипотеке

Если раньше взять ипотечный кредит можно было под 7,4% годовых, в 2020 г. на новостройки ставка по ипотеке в «Сбербанке» выросла до 8,5%. Причем это минимальный из возможных показателей, доступный лишь тем, кто оформил заявку по программе субсидирования сроком не более 7 лет. Если берете ипотеку самостоятельно, приготовьтесь ежегодно выплачивать банку помимо самого кредита еще 10,5% от его суммы.

При определенных условиях банк может повысить ставку. Так, если:

- первоначальный взнос составляет 15-20% (без учета верхней границы) от стоимости квартиры, комиссия банка увеличится на 0,2%;

- клиент откажется от предлагаемой страховки, к имеющейся ставке добавится еще 1%;

- клиент не имеет зарплатной карты/счета в «Сбербанке» или не может подтвердить свои доходы и занятость – + 0,3% к действующей ставке;

- заемщик отказался оформлять документы через сервис электронной регистрации, + 1% к процентной ставке.

Как видите, нюансов достаточно. Если не хотите переплачивать, перед тем, как заключать сделку, внимательно изучите действующие предложения, акции, условия.

Специальные условия у некоторых застройщиков

Если при покупке квартиры в новостройке вы выбираете между несколькими вариантами, внимательно изучите информацию не только о самих помещениях, но и об их владельцах. Так, некоторые застройщики (при условии оформления кредита сроком до 12 лет) предлагают уменьшение процентной ставки вплоть до -2%. Другие могут поспособствовать одобрению заявки банком. Третьи предлагают неплохие скидки, если сумма первоначального взноса превысит определенный процент от общей стоимости квартиры и т.п.

Калькулятор Сбербанка

В процессе подготовки к получению ипотечного займа, вы обязательно столкнётесь с необходимостью расчёта своих затрат при заключении такой сделки. Можно и самому сесть за стол, расписать все суммы на бумажке, подбив результаты на калькуляторе Citizen. Но на дворе XXI век и есть более простой и удобный способ. Это калькулятор ипотеки Сбербанка в новостройке.

Этот калькулятор – комфортный онлайн-сервис, позволяющий быстро рассчитать:

- регулярные ежемесячные процентные платежи;

- доступную сумму тела кредита.

Ипотека

После ввода базовых параметров (стоимость квартиры, первичный взнос, срок займа и прочие расчётные единицы) данный инструмент моментально выдаст вам результат. Это быстро, удобно и визуально приятно, полученные данные можно распечатать.

Срок кредита

Максимально возможный срок ипотечного кредитования в «Сбербанке» составляет 30 лет. Однако имеются и определенные ограничения. Так:

- Для людей, чья профессия подразумевает досрочный выход на пенсию, временные рамки будут соответственно сокращены.

- Если вы хотите получить определенные послабления от застройщика, срок ипотеки не должен превышать 12 лет.

- Если хотите получить минимальную процентную ставку по программе субсидирования (при условии соблюдения всех остальных требований), ипотеку можно брать максимум на 7 лет.

Данные условия актуальны на начало 2020 года. Актуальная информация по конкретным ипотечным программам представлена на сайте банка.

Особенности ипотеки на приобретение строящегося жилья

Программе ипотеки от 8,5% подразумевает приобретение жилья только

с первичного рынка (в новостройке). Для приобретения уже готового жилья, Сбербанк предоставляет другую ипотечную программу от 10,2% годовых.

Важно!

По условию банка, минимальная процентная ставка рассчитана при условии страхования жизни и здоровья кредитополучателя, при условии электронной регистрации сделки и при программе субсидирования до 7 лет включительно. При отказе от всего выше перечисленного процентная ставка будет выше — 9,5%.

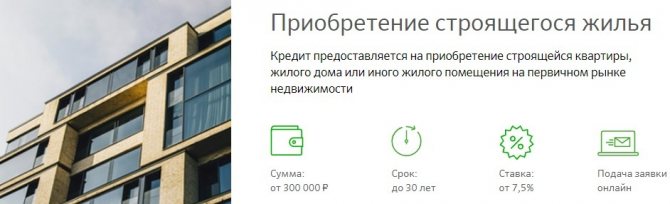

Самый популярный вариант — покупка квартиры в строящемся здании (новостройке). Программа не предусматривает ограничений на готовность и срок сдачи объекта. Они могут быть любыми. Первоначальный взнос по ипотеке составляет от 15% от рыночной стоимости готового жилья. В программу могут включаться другие льготы, например материнский капитал, для последующего погашения процентов.

- Срок до 30 лет

. С таким сроком выплат удобно приобретать объекты недвижимости средней ценовой категории (в любых городах, но только в новостройках). - Первый взнос – от 15%

. Это делает ипотеку более доступной и простой в оформлении. При некоторых условиях первоначальный взнос может быть больше. - Процентная ставка – от 8,5%

. Она остается неизменной на протяжении всего периода кредитования. В других ипотечных договорах ставка может изменяться в любую сторону, на усмотрение Сбербанка, в зависимости от тенденций финансового рынка и/или по характеристикам заемщика.

Документы, необходимые для получения ипотеки на новостройку

Чтобы «Сбербанк» принял заявку на получение ипотеки к рассмотрению, заемщику и каждому из его созаемщиков (если таковые имеются) потребуется собрать следующие основные документы:

- Заполненную анкету на предоставление жилищного кредита.

- Паспорт, в котором имеется действующая отметка о регистрации.

- Документы, которые бы подтверждали трудовое положение и финансовый доход.

Если вы запрашиваете ипотеку на особых условиях, банк может потребовать помимо перечисленных еще и иные документы. Так, молодой семье надо будет предоставить свидетельства о заключении брака и рождении ребенка (если тот имеется), а участникам программы «Ипотека + мат. капитал» – государственный сертификат, подтверждающий право на получение этого самого капитала. Уточнить список необходимых документов можно в справочной службе банка или в любом из его филиалов.

Требования к заемщику

Если внимательно изучить условия ипотеки на новостройку от «Сбербанка», можно заметить, что они содержат довольно много ограничений. Так, в рамках базовых требований для рассмотрения заявки:

- Наличие у заемщика гражданства Российской Федерации.

- Возраст на день оформления ипотеки – не ниже 21 года.

- Возраст на день выплаты последнего платежа – не более 75 лет (если на момент, когда оформляется заявка, заемщик не подтверждает свои доходы и занятость – не более 65 лет).

- Если клиент не имеет зарплатной карты в «Сбербанке» – стаж на последнем месте официального трудоустройства не менее полугода.

- Число созаемщиков (если таковые имеются) – до 3 физических лиц. Супруг(а) заемщика автоматически становится созаемщиком, за исключением случаев, когда у него/нее нет гражданства РФ, или между супругами составлен брачный договор, включающий пункт о режиме раздельной собственности.

Помимо базовых требований существуют дополнительные ограничения в рамках конкретных ипотечных программ. Уточнить их можно в офисе банка или в службе электронной поддержки клиентов.

Какие нужны документы для оформления ипотеки?

Оформить ипотечный займ на новостройку могут граждане РФ в возрасте от 21 года до 75 лет. Количество созаемщиков по ипотеке — не более 3-х физических лиц, доход которых учитывается при расчете максимального размера кредита. Супруг кредитополучателя в обязательном порядке является созаемщиком, вне зависимости от возраста и платежеспособности. Список требования к созаемщикам идентичен требованиям для заемщиков.

Супруг(а) не будет входить в список созоемщиков, если не имеет гражданство РФ или имеются ограничения по брачному договору.

Список необходимых документы для оформления ипотеки:

- паспорт заемщика, а также созаемщиков;

- личные удостоверения, военный билет, загранпаспорт, пенсионное удостоверение;

- справки о доходах: НДФЛ-2 или иные документы подтверждающие доход;

- справка о стаже работы, копия трудовой книжки при ее наличии или иные документы, удостоверяющие стаж работы и уровень доходов за несколько лет.

Список документов нужно уточнить по телефону Контактного центра Сбербанка 8 800 555 55 50

.

Как оформляется ипотека в «Сбербанке» под новостройки: процедура и порядок

Процедура оформления ипотеки на новостройку в «Сбербанке» не сильно отличается от займа на покупку жилья на «вторичке». Упрощенно процесс можно подразделить на следующие этапы:

- Заходим на сайт «ДомКлик», регистрируемся (или авторизируемся, если у вас уже есть там «Личный кабинет»), находим подходящее нам объявление о продаже квартиры.

- При помощи банковского калькулятора рассчитываем необходимые нам: срок кредита, размер займа, процентную ставку.

- Заполняем электронную форму и смотрим, какие из действующих ипотечных программ нам подходят.

- Проверяем, все ли данные введены верно, оформляем заявку на выдачу ипотечного кредита.

Когда все этапы оформления будут пройдены, останется только дождаться решения банка и, если заявка будет одобрена, купить приглянувшуюся квартиру.

Оформление

Если эти условия вас заинтересовали, то самое время узнать, как же можно получить ипотеку на новостройку. Для этого следует обратиться в отделение банка, причём можно сделать это как по месту регистрации любого из созаёмщиков, так и по месту нахождения объекта недвижимости, на покупку которого предполагается взять кредит.

При обращении необходимо будет предоставить пакет документов, и если все документы на месте, заявка будет рассмотрена в течение нескольких дней – не более пяти. Что же это за документы? Вот их список:

- заявление;

- паспорт;

- справка с места работы, подтверждающая занятость, а также уровень дохода;

- документы по приобретаемой недвижимости;

- документы по залогу в случае если в этом качестве будет использоваться не приобретаемое жильё, а уже находящееся в собственности заёмщика;

- подтверждение наличия первого взноса.

Документы под номерами 2 и 3 следует предоставить не только самому заёмщику, но и каждому из созаёмщиков.

Калькулятор «Сбербанка» на ипотеку в новостройке

Выполняя реальные расчеты, большинство заемщиков допускают ошибки, поскольку не учитывают персональные требования/условия выбранной программы. Поэтому, чтобы избежать проблем с дальнейшими выплатами, а также понимать, на основании каких сумм формируется ежемесячный платеж, мы рекомендуем пользоваться онлайн-калькулятором, который представлен в статье. Благодаря ему вы всегда сможете получить точную информацию о процентной ставке и предстоящих платежах.

Ипотека

Как оплачивать ипотеку

Когда придете в офис банка для согласования рабочих моментов и подписания бумаг, сотрудник, ответственный за заявку, представит вам график ежемесячных выплат. Платежи в нем могут быть аннуитетными (одинаковыми) или дифференцированными (постепенно уменьшающимися), в зависимости от выбранной программы. Погашать ипотеку предлагается любым из представленных ниже способов:

- Вносить наличные на счет и затем самостоятельно списывать их для погашения кредита. Доступны все базовые варианты пополнения: через «Сбербанк онлайн», мобильный банк и т.п.

- Заключить дополнительное соглашение к уже имеющемуся договору вклада/счета о том, чтобы ежемесячно с него автоматически списывалась нужная сумма.

- Оформить письменное поручение, в рамках которого «Сбербанк» автоматически будет списывать фиксированную сумму с вашей банковской карты.

- Оформить в бухгалтерии поручение, в рамках которого часть вашей зарплаты работодатель будет переводить не на зарплатную карту, а на карту/счет «Сбербанка», откуда деньги автоматически будут списываться в счет ипотеки. Если выберете этот вариант, не забудьте оформить в банке соответствующее поручение на списание средств.

Если появилась возможность досрочно погасить кредит, сделать это можно в любой день. Внести оставшиеся средства допускается через кассу банка или через «Сбербанк Онлайн».

Ипотека без первоначального взноса

Одно из основных условий для получения ипотеки в «Сбербанке» – внесение заемщиком первоначального взноса в размене не менее 15 % от стоимости квартиры. Однако некоторые категории граждан могут претендовать на одобрение заявке и без выполнения данного требования. К их числу относятся:

- молодые семьи, где возраст обоих супругов не превышает 35 лет;

- граждане РФ, не имеющие собственного жилья;

- лица, свыше 10 лет стоящие в очереди на получение льготного жилья;

- иные категории граждан, попадающие под условия ограниченных по времени акций или программ.

Когда заемщик подает заявку на ипотеку без первоначального взноса (если программа кредитования это допускает), сотрудники «Сбербанка» внимательно изучают его жизненные условия, материальное положение, финансовую активность. В отдельных случаях на основании этих показателей банк может отказать заемщику в предоставлении льготных условий.

Условия кредитования для первичного рынка

На сегодняшний день специально для первичного жилья создана специальная программа, позволяющие получить более низкий процент, нежели по остальным предложениям.

Сейчас действует акция на новостройки, вот её основные условия:

- процентная ставка от 9,1% годовых, можно снизить до 7,6% по программе субсидирования ипотеки застройщиками,

- минимальная сумма равна 300.000 рублей,

- максимальная сумма ограничена 85% от оценочной стоимости недвижимости,

- требуется внесение первоначального взноса не менее 15%,

- срок действия договора – не более 30 лет,

- принимаются средства Материнского капитала.

| РАССЧИТАТЬ КРЕДИТ: | |

| Ставка % в год: | |

| Срок (мес.): | |

| Сумма кредита: | |

| Ежемесячный платеж: | |

| Всего заплатите: | |

| Переплата по кредиту | |

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Оформление ипотеки – это верное решение для клиентов, которое поможет сэкономить и время и деньги. Как правило, на квартиры в таких домах оформляются ссуды на льготных условиях, причем залогом будет служить покупаемое жилье, а значит, дополнительного обеспечения не понадобится.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Существуют ли отсрочки для такого кредита

В жизни нередко возникают ситуации, когда финансовая нагрузка возрастает настолько, что становится неподъемной. В таких случаях клиент может обратиться в «Сбербанк» с заявлением, чтобы получить рефинансирование кредита (уменьшение размера ежемесячных выплат с пропорциональным увеличением срока погашения) или ипотечные «каникулы» (когда выплачиваются только проценты) на 1-3 года. Однако основания для получения отсрочки должны быть весомыми. К их числу относятся:

- Увольнение заемщика с работы (при условии, что он сможет подтвердить, что активно ищет новую).

- Документально подтвержденный факт задержки зарплаты.

- Потеря заемщиком работоспособности на длительный срок (подтверждается больничным листом) или необходимость ухода за тяжело больным родственником, возникшая уже после оформления ипотеки.

- Рождение в семье заемщика ребенка.

- Форс-мажорные обстоятельства (пожар, наводнение), нанесшие здоровью или имуществу заемщика ощутимый вред.

- Смерть близкого родственника заемщика или одного из его созаемщиков.

Однако нужно понимать, что даже при наличии трудной жизненной ситуации, банк оставляет за собой право отказать заемщику. Как правило, возможность реструктуризации и/или приостановки ипотечных выплат прописывается в договоре. Подписывая бумаги, не забудьте уточнить этот момент у оператора.

Related Items