О

«СОГАЗ» — крупнейший игрок отечественного страхового рынка, появившийся на нем в 1993 году. Компания страхует клиентов по более чем 100 разработанным ею программам. Услугами страховщика пользуются как частные клиенты (их насчитывается около 18 миллионов), так и организации различных сфер деятельности (их общее число превышает отметку в 100 тысяч).

Рейтинговые агентства по достоинству оценивают финансовую устойчивость страховщика «СОГАЗ». Высокий рейтинг достигается за счет продуманной перестраховочной защиты, а также наличия крупных страховых резервов и собственного капитала компании.

Страховщик «СОГАЗ» имеет свыше 800 точек продаж по всей России. Сотрудниками компании являются около 12 тысяч специалистов высокого уровня.

Порядок оформления

Для покупки страховки по ипотеке на конструктивные элементы, жизни и здоровья, титульного страхования потребуется обратиться в офис СОГАЗ. Заранее необходимо подготовить полный пакет документов, на основании которых происходит оформление договора ипотечного страхования.

Пакет документов:

- заявление на страхование;

- паспорт;

- медицинская справка при оформлении страховки жизни;

- свидетельство о заключении брака;

- согласие супруга на проведение сделки;

- документы юридического лица;

- договор купли-продажи квартиры;

- свидетельство о регистрации права собственности.

Важно! Предлагаем скачать полный пакет документов и бланк заявления, который следует заполнить собственноручно.

Процедура страхования ипотеки:

- Перед оформлением кредита обратиться в СОГАЗ для страхования ипотеки по расчету, полученному через калькулятор.

- Предъявить полный пакет документов в оригинале и заполненный бланк заявления.

- Запросить повторный расчет страховой премии по выбранной программе.

- Если условия устраивают, дождаться, пока страховой полис будет подготовлен специалистом финансовой организации СОГАЗ.

- Внимательно изучить полис и если все разделы устраивают, то поставить подпись и внести оплату по квитанции.

- Получить свой экземпляр договора на руки и обратиться в банк с целью получения ипотеки.

Важный момент! Если вы хотите избежать этой большой бумажной волокиты, то рекомендуем оформить полис онлайн. Для этого нужно сделать расчет на нашем калькуляторе, а потом оплатить его. Полис страхования для ипотеки придет вам на почту. Вам останется только распечатать бланк, подписать его и предоставить в банк. Обычно такой полис будет на 10-15% дешевле обычного.

Текущие предложения по ипотечному страхованию от

предоставляет своим клиентам выгодную возможность заключения договора по ипотечному страхованию. Такой вид страхования является обязательным, и получить ипотеку на недвижимость, не имея соответствующего полиса, невозможно.

Договор ипотечного страхования от может включать в себя сразу несколько видов страхования. К их числу относится:

- Страхование квартиры по ипотеке. Такая страховка гарантирует получение компенсации в случае, если ипотечному объекту недвижимости будет нанесен урон. К страховым случаям относятся возгорания, взрывы, аварии, а также неправомерные действия со стороны третьих лиц. Страхование квартиры по ипотеке можно отнести к одной из наиболее популярных страховых программ.

- Страхование жизни при ипотеке. Такой договор страхует от непредвиденных несчастных случаев и болезней заемщика. Договор страхования жизни при ипотеке предусматривает, что в случае его смерти, а также полной или частичной (в том числе и временной) утраты трудоспособности страховщик выплачивает банку непогашенный остаток кредита.

- Титульное страхование. В качестве страхового случая рассматривается утрата ипотечного жилья вследствие прекращения права собственности по решению судебных органов.

- Страхование за невозврат ипотечного кредита. Такая страховая программа предусматривает покрытие кредита страховщиком в случае потери заемщиком платежеспособности.

Виды страхования при ипотеке

Нужно разграничивать понятие обязательного и добровольного страхования. При оформлении ипотеки заемщик обязательно должен застраховать недвижимость, выступающую в качестве залога. А вот заключать договор страхования жизни или здоровья необязательно.

Смотрите на эту же тему: Как получить ипотеку с отсрочкой платежа на время строительства? Образец заявления

Защита недвижимости

Необходимость защищать залоговое имущество при оформлении ипотеки – обязательное условие, которое регламентируется на законодательном уровне. Без такого полиса ни один банк не выдает заем, а если человек откажется от него, то даже если ему и повезет взять деньги у банка, то впоследствии его ждут серьезные штрафные санкции.

Защита жизни и здоровья заемщика

Несмотря на то что безопасность жизни и здоровья заемщика не является приоритетным направлением, все же многие граждане стараются оформить такую страховку. Связана эта тенденция с тем, что многие люди берут ипотеку на 20 и даже 30 лет. За это время с заемщиком может случиться что-угодно: он может заболеть и стать инвалидом, попасть в аварию или даже умереть.

СОГАЗ предлагает особенный пакет, в который входят различные риски, связанные со здоровьем и жизнью заемщика.

Правила СОГАЗа по оформлению добровольного страхования:

- Оформить этот пакет услуг могут граждане в возрасте от 18 лет. На на дату окончания действия договора им должно быть не больше 75 лет;

- Компания откажет в заключении страхового договора в результате болезни, если на дату оформления соглашения лицо уже являлось инвалидом первой, второй группы инвалидности.

Необходимые сведения перед покупкой страховки от

Перед оформлением страховки от каждый заявитель желает знать стоимость такой услуги, а также сумму страховой выплаты, на которую он может рассчитывать в случае необходимости.

Страховая сумма рассчитывается исходя из:

- суммы задолженности по ипотеке;

- суммы задолженности по ипотеке, увеличенной на процент, который был установлен банком.

Важно понимать, что страховая сумма не может быть выше действительной стоимости жилья, купленного в ипотеку.

Цена страховки определяется только после проверки всех необходимых документов, в которых прописаны следующие сведения:

- пол, возраст, состояние здоровья заявителя и т.п.;

- техническое состояние недвижимого объекта;

- наличие других сделок с объектами недвижимости.

Именно эти факторы во многом влияют на конечную стоимость страховки, которая определяется еще и в соответствии с установленными начальными тарифами.

Стоимость страховки

Тариф по страховке для ипотеки в СОГАЗе фиксированный. По состоянию на февраль 2020 года компания предлагает ставки:

- квартира – 0,12%;

- жизнь и здоровье – 0,17%;

- титульное – 0,08%;

- отсутствие погашения долга – 1,17%;

- гражданская ответственность – 0,12%.

Важно! Для получения актуальной информации на день оформления рекомендуем рассчитать через калькулятор стоимость ипотечного страхования в СОГАЗ. Какие данные потребуется указать, рассмотрим далее в статье.

Как оформить ипотечное страхование от

Онлайн-заявка на страхование ипотеки на официальном сайте СОГАЗ www.sogaz.ru/private/mortgage/

Когда-то считалось, что ипотечное страхование выгодно исключительно для банков, однако теперь мнение заемщиков изменилось. С недавнего времени многие из них самостоятельно заявляют о своем желании оформить страховку и получить надежную защиту себя и своих финансовых интересов. Чтобы это сделать, им необходимо пройти несколько этапов, о которых мы и поговорим ниже.

Чтобы получить страховку от , нужно:

- Заполнить заявление в режиме онлайн. Это делается прямо на официальном сайте страховой . Нужная опция находится в разделе «Недвижимость». Перейдя в него, необходимо найти подраздел «Ипотека». Еще проще будет перейти по ссылке https://www.sogaz.ru/private/mortgage/ и нажать на кнопку «Заказать». Перед заявителем откроется пустая форма, в которую необходимо будет ввести личные данные. В первую очередь из списка выбирается федеральный округ, в котором расположен ближайший офис . Далее необходимо найти подразделение страховщика. За этим следует ввод личных данных страхователя: ФИО, желаемый страховой продукт, примечания. Далее клиенту «СОГАЗ» нужно ввести свои контактные данные. Именно по ним специалист компании свяжется с заявителем и подробно проконсультирует по поводу дальнейших действий. В конце нужно ввести символы, указанные на картинке, и нажать на кнопку «Отправить». Перед этим желательно еще раз проверить правильность всех введенных сведений.

- Дождаться ответа от представителя . После получения заявления страховая компания оперативно связывается с клиентом и предоставляет ему полный перечень документов, требуемых для оформления страховки. Он зависит от выбранной программы. Например, для страхования жизни при ипотеке необходимо предоставить результаты медицинского обследования. Для страхования квартиры по ипотеке вместо этого страховщику предоставляется документация по объекту недвижимости (документ, подтверждающий право собственности, выписка из домовой книги и т.п.).

- Собрать нужные документы. предоставляет клиентам достаточно времени на сбор всех документов. Именно на это уходит по несколько месяцев.

- Оформить страховку. После сбора требуемых документов необходимо посетить офис страховой компании для заключения договора. Заемщик самостоятельно выбирает продолжительность его действия. Это может быть как один год, так и весь срок ипотеки (в таком случае оплата будет производиться ежегодно).

Тарифы – калькулятор расчета

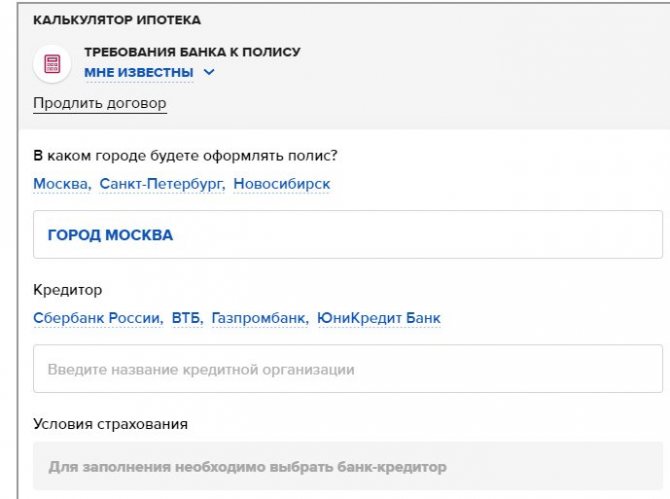

На официальном сайте СОГАЗа можно сделать просчет тарифа по ипотеке. Для этого нужно:

- На сайте страховой группы перейти в раздел «Недвижимость» – «Страхование ипотеки».

- Выбрать кредитора, с которым заемщик заключает ипотечный договор. Рассмотрим на примере Сбербанка.

- Прописать сумму ипотеки. Пусть это будет 5 миллионов рублей с процентной ставкой 12% годовых.

- Выбрать программу страхования. Рассмотрим на примере страхования имущества (квартира, тип строения – смешанное).

- Выставив необходимые значения, будет определена сумма страховки. На нашем примере она равна 5 тыс. руб.

Смотрите на эту же тему: Как взять ипотеку Запсибкомбанка в [y] году? Условия кредитования и процентные ставки по ипотеке

По такому же принципу автоматически рассчитываются тарифы на другие виды страхования по ипотеке. Если взять те же значения – ипотека в размере 5 млн. руб. под 12% годовых, то стоимость полиса на титульное страхование выйдет уже 11500 руб., а страхование жизни и здоровья обойдется в 8800 руб.

Калькулятор расчета можно также найти на сторонних интернет-ресурсах, но нужно учесть множество факторов: размер ипотеки, возраст и пол заемщика, тип страхования, учтенные риски и многое другое.

Плюсы и минусы

СОГАЗ предлагает доступные тарифы на ипотечное страхование, что, безусловно, является основным критерием выбора этой компании. Возможна также уплата страховой премии в рассрочку.

Плюсы страхования:

- наличие онлайн-магазина на сайте компании;

- круглосуточная горячая линия;

- большое количество филиалов и представительств;

- прозрачные условия сотрудничества.

Недостатки страхования:

- много исключений в выплатах;

- при досрочном разрыве договора выплата страховой премии возможна только в некоторых случаях;

- при задержке оплаты полиса могут отказать в выплате.

При закрытии кредита раньше срока СОГАЗ возвращает часть премии за неистекший период. Недостатков при страховании в этой компании немного. Если внимательно изучить условия страхования и текст договора, то риски страхователя можно свести к нулю.

Страхование ипотеки в Согаз

Один из самых сложных и дорогих видов кредитования – ипотека. Она подразумевает большой объем привлеченных средств, долгий срок выплаты и высокий риск невозврата средств.

Поэтому и необходима страховка, которая обеспечивает возможность выплаты кредита в случае, если заемщик по каким-то причинам не может возвращать деньги.

АО «СОГАЗ» – одна из крупнейших страховых компаний на российском рынке, занимающая второе место по сумме страховых выплат, получаемых от клиентов. Компания предлагает множество вариантов страхования, среди которых – ипотечное.

“СОГАЗ” на рынке ипотечного страхования

Свою деятельность СК «СОГАЗ» начала в 1993 году в составе группы . На сегодняшний день компания насчитывает около 18 млн частных клиентов и более 100 тысяч организаций, пользующихся страховыми услугами. В штате компании 12 тысяч специалистов, а всего в стране открыто более 1000 точек продаж.

«СОГАЗ» неизменно занимает лидирующие позиции и в рейтингах уровня финансовой устойчивости, которые составляют аналитические . Этому способствует грамотная политика передачи рисков на перестрахование. Кроме того, компания обладает высокими страховыми резервами, обеспечивающими ее стабильную деятельность, и крупным собственным капиталом.

На сегодняшний день «СОГАЗ» работает со множеством крупных российских банков. Среди них:

- ВТБ 24;

- Сбербанк;

- Бинбанк;

- Газпромбанк;

- Россельхозбанк;

- Альфа-Банк;

- МКБ;

- Райффайзенбанк;

- Банк «Россия» и т. д.

Полный список партнеров страховой компании вы можете увидеть на нашем сайте.

Плюсы и минусы работы с компанией

Перед тем, как покупать страховой полис в «СОГАЗ», важно понять все преимущества и недостатки услуг, предоставляемых компанией.

Из плюсов мы выделяем следующее:

- гибкие тарифы;

- развитую систему филиалов;

- большой выбор программ страхования, благодаря чему заемщик может подобрать полис исходя из своих предпочтений;

- информация о продуктах СК доступна в интернете или по звонку на горячую линию организации;

- полис можно приобрести в рассрочку, которая выплачивается за 2−3 взноса;

- служба поддержки компании работает круглосуточно, поэтому помощь в оформлении бланка или регистрации убытка можно получить в любое удобное для вас время;

- оформление полиса проводится быстро и без осложнений – на это потребуется не более двух часов;

- если страховой случай все-таки произошел, выплата соответствует реальной сумме полученного ущерба;

- постоянные клиенты «СОГАЗ» могут рассчитывать на скидки по новым договорам.

Конечно, существуют и минусы, которые могут стать существенными при выборе страховой компании.

Так, для расторжения договора с «СОГАЗ» при погашении потребуется обратиться в офис, предъявить страховку и ждать одобрения в течение 30 дней. Рассмотрение заявки не отменяет необходимости совершать страховой взнос.

Кроме того, СК делает много исключений из правил, из-за которых даже при наступлении страхового случая вы можете не получить выплату.

Программы для ипотечных заемщиков

Среди сотни программ страхования, предлагаемых «СОГАЗ», можно найти и несколько видов ипотечной страховки. Рассмотрим все ее виды подробнее.

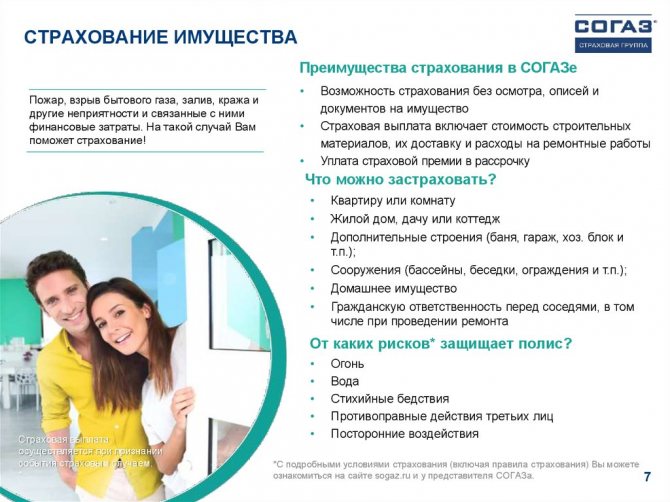

Защита недвижимости. Так как в кредит приобретается жилье – квартира или частный дом – именно оно становится главным объектом страхования. Полис защищает его от стихийных бедствий, порчи из-за хулиганских действий третьих лиц или вандализма, а также от последствий аварийных ситуаций.

Этот вид страхования обязателен, и если вы откажетесь от него при оформлении ипотеки, скорее всего, получите отказ в банке.

Сюда входят такие риски, как:

- наводнение, землетрясение, пожар, удары молнии и другие стихийные бедствия;

- взрывы бытового газа;

- прорыв водопроводной или канализационной системы;

- противоправные действия третьих лиц;

- вандализм.

Личное страхование (жизнь и здоровье).

К сожалению, даже в относительно спокойные времена мы постоянно подвергаемся рискам – несчастные случаи, серьезные болезни, надолго подрывающие здоровье и работоспособность, внезапная смерть далеко не редкость.

Страховая компания берет эти риски на себя и в случае, если заемщик временно потерял трудоспособность или не может работать из-за инвалидности, возмещает ущерб банку. Страхователь, в свою очередь, полностью или частично освобождается от платежей.

Кроме того, в случае смерти застраховавшегося заемщика его долги не переходят в обязательства его родственников и близких людей – ими занимается СК.

Впрочем, из страховых рисков есть исключения. Так, выплаты не будут осуществляться, если заемщик получил инвалидность или умер вследствие суицида или других его умышленных действий.

Кроме того, отказ в выплатах можно получить, если травмы получены в состоянии алкогольного или наркотического опьянения.

Важно! СОГАЗ гарантирует возмещение убытков банку, если клиент не способен выплачивать деньги из-за серьезного заболевания или травмы, инвалидности 1−2 группы или частичной потери работоспособности.

Это добровольный вид страхования и заключается индивидуально по желанию клиента, так как для составления договора учитывается множество факторов – от состояния здоровья клиента и его хронических заболеваний до любимых хобби и видов спорта.

Этот полис может включать следующие риски:

- смерть заемщика;

- инвалидность первой или второй группы;

- утрата трудоспособности из-за тяжелой травмы, заболевания или несчастного случая.

Утрата титула. Тем, кто приобретает квартиру в новостройке, этот вид страхования не понадобится. Другое дело – если вы предпочли готовые и обжитые квартиры на вторичном рынке и приобретаете жилье с рук.

К сожалению, в этом случае нельзя гарантировать, что через некоторое время после оформления сделки на пороге вашего нового дома не появится его законный владелец, который лишился своей собственности из-за мошенников или был незаконно обойден при приватизации.

Случаев, когда третье лицо в судебном порядке оспаривает право на собственность, немало. Если иск удовлетворен судом, то жилье на совершенно законных основаниях переходит другому владельцу. Поэтому, если вы предпочли ипотеку в новостройке варианту на вторичке, оформите полис, чтобы защитить свое право собственности.

Таким образом, защита титула позволяет страхователю доказать неправомерность сделки купли-продажи или утраты права собственности при появлении законного владельца недвижимости.

Стоимость страховки

Естественно, в первую очередь перед оформлением страховки клиенты интересуются ее стоимостью, а также размером выплачиваемой компенсации. Однако простого ответа на этот вопрос нет. Дело в том, что на стоимость любой страховки влияет несколько факторов:

- сумма ипотечного кредита;

- сумма долга, помноженная на установленный процент по ипотеке.

При этом страховая сумма не может превышать действительную стоимость недвижимости.

Цена страхового полиса будет оглашена после оценки следующих данных:

- техническое состояние страхуемой недвижимости,

- возраст, пол, наличие хронических заболеваний, вредных привычек у страхователя, его профессиональная деятельность;

- наличие других сделок с недвижимостью в прошлом.

На сайте в разделе «Страхование ипотеки» вы можете найти ориентировочные тарифы на каждый вид покрытия. Если нет факторов, повышающих риск (например, наличие сложных хронических заболеваний), то столько и будет составлять страхования премия.

Калькулятор ипотечного страхования «СОГАЗ»

Чтобы рассчитать стоимость своего полиса и размер страховой премии по вашей ипотеке, воспользуйтесь онлайн-калькулятором. Такой доступен на официальном сайте «СОГАЗ» в соответствующем разделе, а также на многих других сайтах.

В калькуляторе достаточно указать интересующие вас параметры и выбрать предпочтительные страховые риски, если в программе есть такая функция. Затем на странице появится предварительная стоимость полиса.

Важно! Любой электронный ресурс показывает только примерный результат, поэтому не стоит полагаться только на полученную в интернете информацию.

Проконсультируйтесь со специалистом страховой компании в офисе или позвоните на ее горячую линию.

Порядок оформления страхового договора

Оформить полис в «СОГАЗ» можно двумя способами – в офисе компании (или в отделении банка, в котором вы берете ипотечный кредит) или на сайте. Для получения страховки следуйте следующей инструкции.

- Заполните заявление онлайн. На сайте «СОГАЗ» перейдите в раздел «Недвижимость» и выберите подпункт «Ипотека».

Откроется страница, на которой нужно заполнить пустые поля, выбрать свой регион и ближайший к вам офис СК. Отправьте заявку и введите код проверки CAPTCHA, который появится на картинке. - Дождитесь звонка от оператора страховой компании.

Сотрудник проконсультирует вас по всем интересующим вопросам и подскажет, какие документы нужно подготовить для оформления полиса – они зависят предпочитаемой вами программы страхования. Так, если вам потребуется страхование жизни и здоровья, то нужны результаты медицинских обследований. А для страхования недвижимости – подтверждение собственности и выписки из домовой книги. - Перед подписанием договора подготовьте необходимые бумаги. Затем посетите отделение компании, проверьте договор и поставьте свою подпись. Срок действия полиса вы можете назначить сами.

Какие документы могут понадобиться? Прежде всего, заявление (его вы напишите в банке или в отделении СК), паспорт гражданина РФ, документы о приобретаемом объекте недвижимости и медицинское заключение, если вы оформляете страхование жизни.Важно! Полис страхования здоровья и жизни действует только один год. Поэтому при желании вы можете пролонгировать договор после его истечения. Впрочем, есть возможность заключить договор и на весь срок выплаты ипотечного кредита.

Процедура внесения платежей

Есть несколько вариантов оплаты договора в «СОГАЗ». Так, вы можете делать взносы сразу за весь год пользования – по обозначенным в договоре датам, или сразу внести всю стоимость за весь срок действия защиты.

Доступны и периодические платежи, которые клиент совершает в течение всего периода действия договора. Они также бывают двух видов.

Разовый взнос подразумевает, что вам назначается период, во время которого нужно провести оплату, например, 2 недели после подписания бумаг. Второй вариант – последующие платежи.

Сумма разбивается на несколько частей, и внесение каждой доли продлевает действие соглашения.

«СОГАЗ» предлагает множество вариантов внесения взносов по вашей страховке. Среди них:

- личные кабинеты банков-партнеров организации – банка «Россия», Газпромбанка, ВТБ-Онлайн;

- банкоматы Газпромбанка и ВТБ;

- отделения банковских организаций;

- отделения Почты России.

Первый вариант подходит тем, кто оформил кредит в одном из этих банков и активно пользуется личным кабинетом – онлайн-сервисом, позволяющим управлять своими финансами онлайн с помощью компьютера или ноутбука.

Просто войдите в ЛК под своим логином и паролем, найдите меню оплаты услуг и введите в окне поиска название страховой компании. Затем потребуется заполнить нужной информацией (номером договора, суммой взноса и т.

д) появившиеся поля и перейти к оплате.

Второй и третий способ подойдут тем, кто предпочитает расплачиваться наличкой. Найдите на карте ближайшее отделение «СОГАЗ» или одного из банков-партнеров организации.

Обратитесь к операционисту и предоставьте ему необходимую информацию – название СК, ваш номер договора и сумму взноса. Затем оплатите услугу. Если вы пользуетесь банкоматом, самостоятельно внесите номер договора и перепроверьте его, чтобы избежать ошибок.

Стоит учесть, что в некоторых организациях могут взимать комиссию за перечисление средств страховой компании.

Наконец, перевод средств доступен и в отделениях Почты России. Схема похожа на предыдущую – назовите сотруднику номер своего договора и сумму взноса, после чего передайте деньги.Совет: старайтесь делать взносы по страховке за несколько дней до обозначенного в договоре срока. Так вы будете уверены, что деньги поступят на счет СК вовремя. Просрочки могут стать причиной расторжения договора.

Отзывы клиентов

СК «СОГАЗ» предлагает свои услуги уже более 25 лет, на сегодняшний день количество ее клиентов превышает миллионы.

Многие из них довольны качеством обслуживания и отмечают четкое и быстрое оформление услуг, приемлемые тарифы и хорошие суммы страхового покрытия.

Также отмечается работа менеджеров компании, которые подробно разъясняют условия договора и не навязывают дополнительных услуг.

Впрочем, отмечают и недостатки. Так, многие говорят о слишком медленной работе горячей линии. Кроме того, отмечают невозможность разорвать договор с СК без потери средств. Некоторые клиенты жалуются на нарушение сроков проведения экспертиз, а другие выделяют отдельных сотрудников, пренебрежительно относящихся к клиентам и не заинтересованным в помощи им.

Ознакомиться с отзывами о работе компании можно и на Выберу.ру. На нашем портале оставляют свои мнения только реальные пользователи услуг банковских и страховых организаций. Оцените их комментарии и составьте свое мнение о работе АО «СОГАЗ» или напишите свой отзыв, если вы уже имеете опыт сотрудничества с ней.

Согаз – страхование ипотеки

Когда клиент берёт в банке кредит на покупку недвижимости, кредитная организация сталкивается с риском невозврата денежных средств. В связи с этим по законодательству недвижимость, приобретаемая в ипотеку, должна быть застрахована. Сделать это можно в любой компании, а лучше всего довериться одному из крупнейших страховщиков России – «СОГАЗу».

на рынке страхования

является самой крупной страховой компанией России по состоянию на 2020 год. Страховщик начал свою деятельность в 1993 году в составе группы .

Сейчас пользуются примерно 18 млн клиентов, а так более 100 тыс. организаций.

В штат компании входят почти 12 тысяч высококвалифицированных специалистов, которые обслуживают клиентов в более чем 800 точках продаж по всей стране.

В рейтингах от аналитических , «СОГАЗ» неизменно оказывается на лидирующих позициях по уровню финансовой устойчивости.

В первую очередь, это связано с грамотной политикой по передаче рисков на перестрахование.

Помимо этого, страховщик обладает большим собственным капиталом, а также крупными страховыми резервами, которые обеспечивают стабильную деятельность «СОГАЗа».

Риски, принимаемые на страхование

Если клиенту необходимо застраховать свою недвижимость для получения ипотеки, готова предоставить максимально широкий спектр услуг в данном направлении. Рассмотрим основные виды покрытий, предлагаемых «СОГАЗом»:

- Страхование самой недвижимости. Это единственный вид покрытия, который клиент по закону обязан иметь при оформлении ипотеки. Под страховым случаем здесь понимается ситуация, когда имуществу нанесён ущерб, в том числе ведущий к его утрате. Это может быть следствием различных стихийных бедствий, пожара, затопления и т.п.

- Страхование жизни и здоровья того, кто будет выплачивать кредит. Вполне возможны ситуации, когда в семье только один человек зарабатывает деньги, однако если с ним что-то случится, то банк будет требовать возврат денег со всей семьи. В рамках данного покрытия можно финансово защитить семью от последствий смерти или травмы кормильца.

- Страхование титула. Под титулом понимается право собственности на приобретаемое имущество. Если предыдущие сделки с недвижимостью были оформлены неверно или на квартиру претендуют дальние родственники продавца, то по решению суда клиент может лишиться прав на ипотечную недвижимость. Для компенсации расходов можно приобрести соответствующее покрытие в «СОГАЗе».

- Страхование на случай невозврата ипотеки. Это покрытие похоже на страхование жизни и здоровья, только в данном случае причиной невозврата кредита будет выступать не травма или смерть заёмщика, а его увольнение и последующие поиски работы.

- Страхование гражданской ответственности. Это наименее распространённый вид покрытия, связанный с возникновением ответственности перед третьими лицами, например, когда клиент случайно затопит соседей снизу.

Факторы, влияющие на стоимость полиса

Разумеется, любого клиента интересует стоимость полиса страхования ипотеки, а также размер возможной компенсации при страховом случае. В данном виде страхования страховая сумма зависит от следующих факторов:

- Сумма долга по ипотечному кредиту.

- Сумма долга, домноженная на установленный банком процент по ипотеке.

При этом в целом страховая сумма не может превышать действительную стоимость недвижимости на момент его принятия на страхования.

Цену страхового полиса клиентам смогут сказать после предоставления следующих данных:

- Технического состояния принимаемой на страхование недвижимости (для страхования имущества).

- Возраста, пола, наличия хронических заболеваний, вредных привычек и т.п. у того, кто будет выплачивать ипотеку (для страхования жизни и здоровья).

- Были ли ранее другие сделки с недвижимостью (для титульного страхования).

На сайте в разделе «Страхование ипотеки» (https://www.sogaz.ru/private/mortgage/) указаны ориентировочные тарифы на каждый из видов покрытия; если отсутствуют факторы, повышающие риски, то именно столько и будет составлять страховая премия. По состоянию на сентябрь 2020 года:

- Имущество – 0,12% от страховой суммы.

- Жизнь и здоровье – 0,17% от страховой суммы.

- Титул – 0,08% от страховой суммы.

- Невозврат ипотеки – 1,17% от страховой суммы.

- Гражданская ответственность – 0,12% от страховой суммы.

Процедура оформления полиса

Страхование ипотеки на официальном сайте СОГАЗ https://www.sogaz.ru/private/mortgage/

Ранее считалось, что данный вид страхования может быть выгодным только для банков, однако сейчас заёмщики стали более финансово грамотными. Помимо этого, появилась возможность самостоятельно направлять запросы на оформление полиса. Для получения страховки от «СОГАЗа» нужно выполнить следующие шаги:

- В онлайн-режиме заполнить заявку на официальном сайте компании (ссылка была указана ранее). Там есть специальная кнопка «Заказать», после нажатия на которую возникает форма для заполнения личных данных. Здесь же нужно выбрать регион и ближайший офис «СОГАЗа». Чтобы отправить данную заявку консультанту, нужно ввести цифры на картинке и нажать «Отправить».

- Консультант связывается с клиентом по указанному в заявке телефону и поясняет, какой перечень документов от него потребуется для оформления полиса. Это зависит от выбранного страхового продукта: если клиента интересует только страхование имущества, то нужны будут документы на квартиру, а при желании приобрести покрытие на случай смерти или травм понадобится ещё и медицинская справка.

- Клиент собирает все необходимые документы. Обычно на это даётся достаточно времени, поэтому у заёмщика есть в запасе несколько месяцев на предоставление «СОГАЗу» документации.

- Последний этап – оформление полиса в ближайшем офисе. Заёмщик имеет право выбрать срок страхования, равный либо году, либо всему периоду выплаты ипотеки – в последнем случае страховые взносы будут взиматься ежегодно.

Не забывайте, что по договору ипотечного страхования выгодоприобретателем всегда является банк-кредитор, а не сам заёмщик. В связи с этим от клиента будет требоваться только сообщить о произошедшем страховом случае – всё остальное взаимодействие будет происходить между страховщиком и банком без участия заёмщика.

Заключение

является одним из признанных лидеров на рынке, однако при страховании ипотеки необходимо помнить ещё и о том, что банки предпочитают полисы от страховщиков-партнёров. Ввиду своих размеров, компания имеет договоры с крупнейшими банками России, поэтому клиенты могут не волноваться, что ипотека им обойдётся дороже из-за обращения в «СОГАЗ».

Также имеется возможность сравнить условия по страхованию ипотеки в онлайн-калькуляторах: в Интернете есть множество сайтов, где по заданным критериям можно проверить стоимость будущего полиса.

Калькуляторы работают в онлайн-режиме 24 часа в сутки, поэтому благодаря им можно подобрать оптимальную страховую компанию в любое время.

Тем не менее через калькуляторы приобрести саму страховку для ипотеки нельзя.

Источник: https://ipotechnoe-strahovanie.ru/sogaz/

Что делать при страховом случае

Каждый клиент должен знать, что необходимо делать при страховом случае. Для удобства специалисты СОГАЗ готовы проконсультировать клиента по бесплатному телефону службы поддержки клиентов. Для вашего удобства мы подготовили небольшую инструкцию, изучив которую вы поймете, как фиксировать страховое событие.

Что делать:

- Зафиксировать страховой случай через специальную службу. К примеру, если у вас случился пожар, то вам нужно взять подтверждающий документ у пожарной охраны.

- Обратиться в офис СОГАЗ с полным пакетом документов и заявлением. Как правило, запрашивается полис, паспорт заемщика, кредитный договор и документ подтверждающий факт наступления страхового случая.

- При необходимости согласовать дату, когда уполномоченный специалист финансовой организации осмотрит поврежденное имущество с целью фиксации повреждений. Если в стоимость был включен договор страхования жизни по ипотеки и вы пострадали, то может быть назначена проверка в клинике, с которой СОГАЗ имеет договорные отношения.

- Получить выплату.

СОГАЗ. Ипотека

Договор ипотечного страхования заключается в обеспечение выполнения заемщиком обязательств по возврату кредита и может включать в себя один или несколько видов страхования:

- страхование имущества – страхование недвижимого имущества, передаваемого в залог банку, на случай повреждения или гибели (страховым случаем является гибель или повреждение недвижимого имущества в результате: пожара, взрыва, удара молнии, залива жидкостью в результате аварии в системах водоснабжения, стихийных бедствий и других событий, предусмотренных договором страхования);

- личное страхование – страхование заемщика от несчастных случаев и болезней (страховым случаем является смерть заемщика (созаемщика/поручителя), утрата трудоспособности (установление I или II группы инвалидности), или временная утрата трудоспособности);

- титульное страхование – страхование на случай утраты недвижимого имущества в результате прекращения права собственности по решению суда.

Какая сумма страховой защиты (страховая сумма)?

Страховая сумма по страхованию имущества, личному и титульному страхованию устанавливается в соответствии с требованиями кредитной программы банка и может рассчитываться исходя из:

- суммы задолженности по кредиту, но не более действительной стоимости недвижимого имущества;

- суммы задолженности по кредиту, увеличенной на установленный банком процент, но не более действительной стоимости недвижимого имущества.

По страхованию ответственности заемщика перед банком за невозврат кредита страховая сумма также устанавливается в соответствии с требованиями кредитной программы банка. При этом страховая сумма должна быть не менее 10% и не более 50% от суммы кредита.

Сколько стоит страховая защита?

Стоимость страхования определяется после проверки предоставленных документов и зависит от:

- пола, возраста, состояния здоровья заемщика и т.п.;

- технического состояния объекта недвижимости;

- количества и вида сделок с объектом недвижимости.

Стоимость страхования ответственности заемщика перед банком за невозврат кредита зависит от:

- отношения основной суммы долга к стоимости предмета ипотеки;

- отношения страховой суммы к основной сумме долга;

- срока действия обеспеченного ипотекой обязательства.

Как осуществляется страховая выплата?

При наступлении страхового случая по договору страхования имущества, личного или титульного страхования СОГАЗ осуществит страховую выплату:

- банку в размере неисполненных обязательств заемщика по кредитному договору;

- заемщику или его наследникам в размере суммы, оставшейся после выплаты банку.

По страхованию ответственности заемщика перед банком за невозврат кредита СОГАЗ производит страховую выплату банку в пределах страховой суммы в случае, если заемщик потерял платежеспособность и после реализации недвижимого имущества вырученных денежных средств не хватило для полного погашения задолженности по кредиту.

Что необходимо для заключения договора страхования?

- заполнить заявление на страхование;

- предоставить комплект документов по объекту недвижимости (при страховании имущества, титульном страховании);

- предоставить комплект документов по заемщику, созаемщику, подтверждающих занятость и уровень доходов (при страховании ответственности заемщика);

- предоставить результаты медицинского обследования заемщика (созаемщика/поручителя) (если прохождение медицинского обследования необходимо для личного страхования).

Договор страхования заключается на один год или на срок кредита. При заключении договора на срок кредита страховая премия оплачивается ежегодно.

По страхованию ответственности заемщика перед банком договор страхования может заканчиваться одновременно с кредитным договором или в момент достижения остатка задолженности по кредиту определенного значения. Страховая премия оплачивается единовременно за весь срок действия договора страхования.

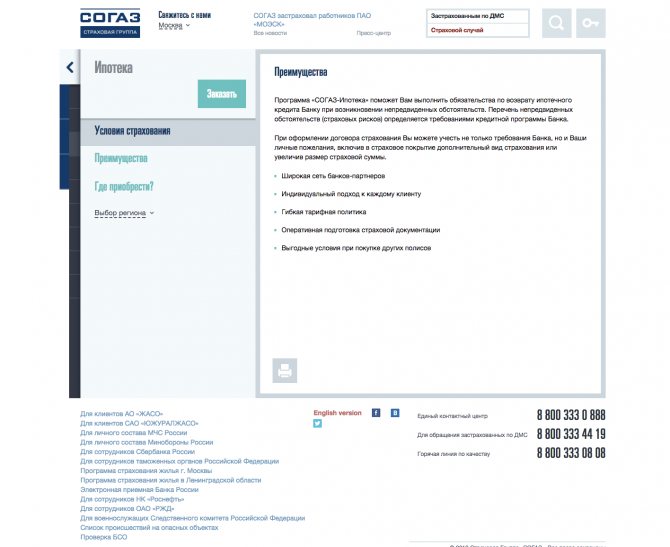

Преимущества

- широкая сеть банков-партнеров

- индивидуальный подход к каждому клиенту

- гибкая тарифная политика

- оперативность рассмотрения и подготовки страховой документации – от 2 часов

- возможность прохождения бесплатного медицинского обследования, если оно требуется для оформления договора по личному страхованию

- в случае полного досрочного погашения кредита или займа СОГАЗ возвращает часть уплаченной страховой премии за неистекший период страхования

- уплата страховой премии в рассрочку (при страховании имущества, личному и титульному страхованию).

Документы

Требуемый пакет документов(pdf, 185,63 Кб)

ПРАВИЛА ИПОТЕЧНОГО СТРАХОВАНИЯ(pdf, 394,20 Кб)

Правила при ипотечном кредитовании(pdf, 369,99 Кб)

Правила комплексного ипотечного страхования(pdf, 5007,90 Кб)

Правила комплексного ипотечного страхования (унифицированные правила страхования)(pdf, 330,29 Кб)

Заявление на страхование(xlsm, 4747,62 Кб)

Контакты(xlsx, 20,12 Кб)

Источник: https://shop.sogaz.ru/realty/mortgage/

Стоимость и тарифы: расчет

Средняя цена страхования залога от 0,12-0,3% страховой суммы. На стоимость полиса влияют поправочные коэффициенты, которые может использовать страховщик. Тариф однозначно будет выше, если в здании, где расположена квартира, деревянные перекрытия, а у страхователя есть камин, баня и другие источники огня.

Цена полиса зависит от суммы кредита и уровня страхового риска. Лимит страхования обычно равняется кредитной задолженности, но иногда заемщики предпочитают страховаться на полную стоимость жилья. Страховой риск страховщик определяет исходя из возраста недвижимости и ее технического состояния, наличия сигнализации.

Как рассчитать?

Проще всего рассчитать стоимость полиса на сайте интернет-магазина страховой компании (https://shop.sogaz.ru/), где есть онлайн калькулятор. Для этого заходим в разде «Страхование ипотеки» и начинаем заполнять заявку на страхование (https://shop.sogaz.ru/realty/mortgage/). Уже на третьей странице с учетом указанной суммы кредита будет произведен расчет страхового платежа.

Но и без онлайн-калькулятора определить стоимость довольно просто. Страховая премия определяется в соответствии с тарифами компании на данный момент с применением коэффициентов, учитывающих факторы, влияющие на степень риска, а также других условий.

Иными словами, если сумма кредита 300 тыс. рублей, то предварительная стоимость страховки при тарифе в 0,1% составит всего 300 рублей. Дополнительно к этой сумме нужно добавить поправочные коэффициенты, но их необходимо выяснить заранее у менеджера страховой компании либо сразу попросить его подсчитать полную стоимость страховой премии.