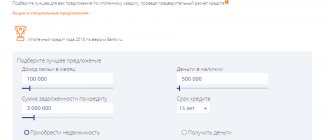

Ипотечный калькулятор

Принимая решение о покупке недвижимости в кредит, потенциальный заемщик должен предварительно рассчитать ежемесячный платеж по ипотеке, чтобы понимать уровень долговременной кредитной нагрузки. Размер выплат не должен превышать определенную долю от ежемесячных доходов потенциального заемщика, чаще всего – не более 50%. Зная возможный уровень платежей, потенциальный заемщик может самостоятельно рассчитать максимальный размер ипотеки, срок кредитования и переплату. Для расчета параметров ипотеки используется специальный калькулятор, доступный для всех.

Кредитный ипотечный калькулятор – это программа, содержащая в себе набор математических формул и используемая для определения существенных параметров кредита. Расчет платежей по ипотеке – важнейшая функция ипотечного калькулятора. Помимо платежа, программа позволяет рассчитать сумму ипотеки, срок, переплату и другие ключевые условия.

На стоимость ипотеки, также рассчитываемую на калькуляторе, влияют процентная ставка по кредиту, возможные комиссии и платы, размер первоначального взноса, доступный для заемщика. Для более точного расчета ипотечного калькулятора целесообразно узнать размер процентной ставки, информацию о наличии комиссий по подходящей кредитной программе.

Калькулятор, рассчитывающий ипотеку, легко найти в Интернете.

Удобно использовать калькулятор ипотеки, размещенный на сайтах многих банков. Зачастую такие сервисы учитывают категорию заемщика, желание подключить программу страхования или отказаться от него, тип приобретаемого жилья, подходящую кредитную программу. Таким образом, калькуляторы ипотечного кредита на сайтах банков позволяют узнать индивидуальную процентную ставку, рассчитать выплаты по ипотеке и другие условия кредита, актуальные для конкретного заемщика.

Впрочем, рассчитать ипотеку помогут онлайн-калькуляторы, размещенные на специализированных интернет-порталах. Такие ипотечные калькуляторы рассчитывают параметры кредита по заданным пользователем условиям. Ипотечный калькулятор онлайн – отличная возможность предварительно рассчитать размер ипотеки, сумму переплаты, не посещая банк.

Необходимо помнить, что расчет ипотеки, полученный на кредитном калькуляторе, который расположен на сторонних сайтах, не является окончательным.

Также рассчитать ипотеку можно непосредственно в банке. Менеджер даст профессиональную консультацию и рассчитает ипотеку на желаемую квартиру или другую недвижимость.

Таким образом, желающие приобрести жилье могут предварительно оценить свои силы и возможности, используя калькулятор ипотеки.

Прежде чем взять ипотеку на квартиру, потенциальные заемщики должны знать размер ежемесячных трат. Профессиональные сотрудники банков или агентств недвижимости рассчитывают размер суммы кредита по ежемесячному доходу клиента, который делится, как правило, на 2. Таким образом, получается максимальная сумма ежемесячных аннуитетных платежей. При расчете дифференцированного платежа схема немного иная: при делении на 2 получается сумма, подлежащая погашению в начальный период кредитования. Размер платежа при дифференцированном графике постепенно снижается и становится все меньше половины ежемесячного дохода, таким образом, свободные денежные средства можно отправлять на досрочное погашение. Сейчас согласно законодательству все кредиты оформляются с досрочным погашением без ограничений и комиссий.

Расчет платежей по военной ипотеке не имеет смысла, так как все выплаты осуществляет государство.

Потенциальные заемщики могут, используя универсальный калькулятор Банки.ру, понять, сколько дадут им денег в ипотеку. Сервис позволяет рассчитать сумму платежа по зарплате, используя вышеописанную методику вычисления. Также с помощью поиска Банки.ру можно подобрать кредит на необходимую сумму, с конкретным первым взносом. В 2014 году на ипотечном рынке представлено достаточно предложений без первоначального взноса.

Условия «Семейной ипотеки»

- Сумма – от 1ОО ООО руб. (не менее 15 % от стоимости недвижимости) до 12 ООО ООО руб. (для Москвы, Санкт-Петербурга и соответствующих областей, для остальных регионов до 6 ООО ООО руб.).

- Период кредитования – от 1 года до 3О лет.

- Ставка процентов – 4,5 % и более для Дальневосточного округа, 5,5 % и более для остальных регионов страны. Пол процента прибавляется при отказе от страхования жизни и здоровья заемщика.

- Размер первоначального взноса – 2О % и более.

- Отсутствие комиссий.

- Возможность использования материнского капитала в качестве первоначального взноса.

Процентная ставка и условия кредитования.

Стандартные условия предоставления кредита предусматривают определенные требования, которые выдвигаются в отношении потенциального заемщика и к характеристикам приобретаемого жилья.

Для получения одобрения заявитель должен соответствовать следующим критериям:

- Достижение границы в 20 лет на момент обращения;

- Возраст менее 70 лет при погашении последнего платежа по графику, за исключением программ для военнослужащих;

- Требование к трудовому стажу в зависимости от наличия статуса зарплатного клиента;

- Достаточность получаемого дохода для погашения займа.

Все программы банка можно разделить на две категории по критерию направления кредитования. Первые позволяют получить средства на приобретение объектов на первичном рынке, в том числе с участием механизма долевого строительства. Банковские продукты второй группы дают возможность стать владельцем готового жилья.

Возможно будет интересно!

Ипотека от Газпромбанка в 2020 году: программы, условия, ставки.

На текущий момент действуют следующие условия по ипотеке:

- Льготная – от 6,5%;

- Новоселы – от 7,5%;

- Семейная – от 6,5%;

- Военная – от 8,1%;

- Дальневосточная – от 2%.

Светлана

Эксперт по недвижимости

Допустимая сумма определяется в рамках конкретной программы, а максимальный размер определен для программы «Новоселы». Сумма первоначального взноса также регламентируется правилами предложения, а зарплатные клиенты могут рассчитывать на внесение аванса равного 10%.

Как взять ипотеку в «Газпромбанке»: пошаговый процесс

Любой человек, впервые столкнувшийся с вопросом: «Как правильно оформить ипотеку на покупку недвижимости?» не знает точно, каков порядок действий при получении кредитных средств.

Так, для того чтобы банк одобрил заемщика и выдал ему кредит на покупку недвижимости, тот должен:

- Оценить свои финансовые возможности. Если он является среднестатистическим россиянином, работающим на невысокой должности, тогда он должен понимать, что ипотеку на покупку таунхауса ему никто не одобрит. Также он должен рассчитать, сколько он может ежемесячно платить банку, на какой период брать кредит и т. д.

- Выбрать жилье. Здесь на усмотрение потенциального заемщика: квартира новая или «вторичка», частный дом, коттедж. Если заемщик хочет купить вторичное жилье, тогда он заранее должен договориться с хозяином квартиры о стоимости жилплощади, размере и особенностях кредита.

- Пойти в банк «Газпромбанк» и выбрать интересующую программу ипотечного кредитования.

- Собрать пакет документов и отправить в банк заявку об участии в ипотечной программе (принести лично или отправить через специальную форму на официальном сайте банка). Приложить к анкете необходимый перечень документов.

- Дождаться решения банка (срок ожидания – от нескольких дней до 1–2 недель).

- Обратиться в оценочную компанию, которая проведет оценку объекта недвижимости.

- Подписать кредитный договор.

- Внести нужную сумму первоначального взноса на текущий банковский счет.

- Подписать с продавцом недвижимости договор купли–продажи, а затем отдать его в Росреестр для оформления права собственности на купленную по ипотеке недвижимость.

- Обратиться в страховую компанию для оформления страховки на недвижимость, которую заемщик планирует взять по ипотеке.

Когда договор купли–продажи будет подписан, заемщик должен будет предоставить договор и выписку ЕГРН (получает он ее в Росреестре) в «Газпромбанк». На основании этих документов банковский сотрудник перечислит заемщику денежные средства для оплаты квартиры/дома.

Условия получения кредита

Указанные программы позиционируются банком как созданные специально для молодежи. Каждый ипотечный кредит от «Газпромбанка» можно охарактеризовать следующим образом:

| Приобретение квартиры на вторичном рынке 1 | |

| Условия кредитования |

|

| Преимущества | К преимуществам данного продукта относятся возможность занимать у банка значительные суммы на значительный срок без необходимости привлечения созаемщиков и поручителей. |

| Недостатки | К недостаткам данного предложения можно отнести высокие процентные ставки. |

| Документы | Обязательными документами являются:

Желательными документами являются:

|

| ПРИМЕР: | Например, вы берете кредит в 2 000 000 рублей. Первоначальный взнос составляет 30%, а кредит берется на 15 лет. При оформлении кредита вы сможете указать желаемую сумму платежей в месяц, чтобы определить процентную ставку. Если, к примеру, указать, что в месяц по займу вы хотите выплачивать 24 000 рублей, то ставка по процентам будет равна 12%. |

| Приобретение квартиры на вторичном рынке 2 | |

| Условия кредитования |

|

| Преимущества | К преимуществам данного продукта относятся возможность занимать у банка значительные суммы на значительный срок без необходимости привлечения созаемщиков и поручителей. |

| Недостатки | К недостаткам данного предложения можно отнести высокие процентные ставки. |

| Документы | Обязательными документами являются:

Желательными документами являются:

|

| ПРИМЕР: | Например, вы берете у банка взаймы 2 000 000 рублей на 10 лет. Первоначальный взнос равен 1 000 000 рублей. Ставка для вас составит 12,95%, а стоимость кредита (переплата по нему) будет равна 1576 463 рубля. |