Условия получения ипотеки в АТБ

Азиатско-Тихоокеанский Банк предлагает ипотеку на приобретение готового и строящегося жилья, а также программу рефинансирования и кредит под залог имеющейся недвижимости.

Первый взнос по ипотеке — минимум 20%. При использовании материнского капитала он может быть снижен до 10%. Срок ипотеки достигает 30 лет, а для увеличения суммы кредита можно привлечь до 3 созаемщиков.

Страхование объекта залога (недвижимости) от рисков уничтожения или повреждения — обязательное условие ипотеки. Страховка жизни оформляется по желанию, но при ее отсутствии ставка увеличится на 0,7%.

АТБ

от 8,8% ставка в год

Перейти

- до 10 млн руб.;

- до 120 мес.;

- не требуют обеспечения;

- банк не требует подтверждать доход;

- решение принимается в течение часа;

- не нужно отчитываться о расходе денег;

- действует акция «Приведи друга, уменьши ежемесячный платеж».

Подробнее

Ипотечные программы АТБ

Азиатско-тихоокеанский банк предлагает сразу 11 различных программ. Сюда включаются почти все возможные виды кредитования. Такой большой выбор обусловлен потребностями населения в покупке недвижимости.

Ипотека на новостройку

Получить кредит на квадратные метры в строящемся многоквартирном доме можно на следующих условиях:

| Годовой процент | Первоначальное вложение | Период | Выдаваемые средства |

| От 10,5% и выше | 15% и больше | До 30 лет | До 20 млн. руб. |

Процентная ставка напрямую зависит внесённых первоначальных средств. Ставка в 10,5% действует при взносе от 50%. При вложении только 15% она будет составлять 11,75%. Другие показатели следует уточнять при помощи кредитного калькулятора на официальном сайте.

АТБ предоставляет своим клиентам два вида скидок. Первая составляет 0,25%. Для её получения нужно покупать недвижимость в Дальневосточном федеральном округе или Байкальском регионе. Вторая действует по программе «Жильё для российской семьи» и предназначена для семей с тремя и более детьми. Скидки здесь рассчитывается в индивидуальном порядке, она может достигать 4%.

Также действует и ряд надбавок. Первая – отсутствие справки 2-НДФЛ о подтверждении доходов; она составляет 0,5%. Вторая – отсутствие личного страхования жизни и здоровья; это прибавляет дополнительно 0,7%. За не приобретение страхования на право собственности надбавка не предусмотрена.

Банк предъявляет некоторые условия и к самому объекту покупки: он должен находиться в списке аккредитованных объектов (есть на сайте АТБ) и строиться по ФЗ №214 «Об участии в долевом строительстве».

По данному кредиту действует две опции: материнский капитал и «лёгкая ипотека». Использование материнского капитала позволяет снизить первоначальное вложение до 10%. А сами средства применить в качестве оплаты этого первого взноса. «Лёгкая ипотека» предназначена для получения займа по минимальному пакету бумаг (без подтверждения доходов). Однако в этом случае возрастает ставка и первоначальный взнос (35%).

На вторичное жилье

Взять ипотека на уже готовую недвижимость можно на следующих условиях:

| Ставка за год | Первые вложенные средства | На период | Средства на выдачу |

| От 10,5% до 11,75% | От 15% | От 3 до 30 лет | От 300 тыс. до 20 млн. руб. |

Процентная годовая ставка вновь зависит от того, сколько денег изначально вложится.

Здесь предусмотрены те же надбавки, что и в предыдущей программе: за отсутствие 2-НДФЛ и страхования личности. А вот скидок уже нет. В данном кредите можно тоже использовать опции «лёгкая ипотека» и материнский капитал. Условия их предоставления остаются прежними.

Важное пункт для выдачи кредита – покупаемая недвижимость должна находиться в залоге.

При оформлении новой собственности заёмщик может переписать недвижимость на самого себя, на нескольких человек (общая долевая собственность), на себя и супруга и на детей.

Семейная ипотека

Действует по государственной программе поддержки многодетных семей, в которых до конца 2022 года планируется рождение второго, третьего и последующих детей. Условия таковы:

| Процент | Первая сумма | На срок | Выдадут |

| 6% на льготный период | От 20%, но можно обойтись без неё | До 30 лет | От 500 тыс. до 12 млн. руб. |

Льготный период, когда ставка равняется 6%, рассчитывается следующим образом: при рождении второго ребёнка до 2022 этот период будет составлять 3 года; если в этот же срок родится ещё одно дитя, то период увеличится на 5 лет. Максимальная продолжительность льготного кредитования – 8 лет. Когда это время истечёт, то годовой процент будет рассчитан как ключевая ставка ЦБ на момент подписания договора плюс дополнительно 2%.

По займу продолжают действовать стандартные надбавки. Каких-то дополнительных скидок и бонусов нет. Опция «лёгкая ипотека» также возможна для использования; здесь процентную ставку она не увеличивает, однако повышает первоначальный взнос до обязательных 35%.

Семейная ипотека предоставляется и на покупку жилья в новостройке, и на недвижимость во вторичном секторе. Также она распространяется на услуги по рефинансированию займов.

Разновидностью данной программы является «Ипотека молодым». Она предназначена для заёмщиков, чей возраст не превышает 35 лет и в чьей семье есть минимум один рождённый или усыновлённый ребёнок. «Ипотека молодым» предоставляет трёхгодовой льготный период, на время которого снижается сумма ежемесячного платежа.

Смотрите на эту же тему: Анкета на ипотеку банка ВТБ 24 — образец заполнения и бланк для скачивания

этой программе также разрешается задействовать материнский капитал. Приобретать можно любой вид недвижимости: новостройка, вторичка, коттедж или отдельная комната. Важным условием участия в этой программе является документ, в котором подтверждается нуждаемость в получении нового жилья.

Военная ипотека

Кредит для военнослужащих РФ предоставляется на особых условиях:

| Процент | Взнос | Срок | Сумма |

| 10,3% | От 20% | От 3-х лет | От 500 тыс. до 2,5 млн. руб. |

Процентная ставка является фиксированной. Она может повыситься лишь за счёт надбавки за отсутствие личного страхования. Скидок нет.

Для получения такого рода кредита заёмщик должен иметь свидетельство участника накопительно-ипотечной системы (НИС). Оно выдаётся через три года после вступления военнослужащего в эту систему. В это время у него открывается персональный счёт, куда начнут поступать накопления. В 2020 году ежегодный взнос будет составлять 280 тыс. руб. Однако воспользоваться ими, согласно новому закону, можно лишь спустя 10 лет военной службы.

Кредит предоставляется военным, чей возраст не превышает 42 лет, поскольку через 3 года – в 45 – программа перестаёт действовать.

Внести первоначальный взнос можно как из своих личных сбережений, так и из средств целевого жилищного займа (ЦЖЗ), который предоставляется всем участникам НИСа. Деньги из ЦЖЗ не ограничены, если счёт открыт в банках «Зенит», ВТБ, «Связь», Сбербанк, ГПБ. В остальных случаях – не более 1,4 млн. руб.

Жильё для приобретения военнослужащий выбирает самостоятельно. Оно может быть любым: в новом доме, на вторичке, за городом. Все дополнительные расходы (услуги риэлтора, оценка недвижимости) заёмщик берёт на себя. Порой на это уходит до 100 тыс. руб., поэтому выгоднее брать новострой.

Использование военной ипотеки связано с некоторыми рисками, главный из которых – потеря льгот. Если человека, чей срок службы был меньше 10 лет, уволили (или расформировали его часть), то он обязан вернуть все выданные ему льготные средства и самостоятельно погасить кредит.

Ипотека под залог недвижимости

Целевой кредит под залог квартиры или другой жилплощади предоставляется на описанных ниже условиях:

| Ставка за год | Начальное вложение | На какой срок | Получаемая сумма |

| 11% | 30% | От 3 до 30 лет | От 300 тыс. дл 20 млн. руб. |

Процент является фиксированным, однако если заёмщик не подтвердит целевое использование кредита, то ставка поднимется на 4%. По программе действуют классические надбавки, скидки и опции не предоставляются.

Такую ипотеку целесообразно получать в ситуациях: покупка недвижимости в новостройке, строительство собственного дома, при недостатке средств на выплату первоначального взноса.

Выдаваемая сумма кредита напрямую зависит от стоимости залогового имущества: она не может превышать 70% от этого показателя.

В качестве объекта залога может выступать любой вид недвижимости, однако важно, чтобы он обладал стоимостью, приближенной к рыночной. Лучше всего подходит квартира. Она может быть не обязательно в собственности у заёмщика: разрешено использовать для залога и жильё третьих лиц, но с их согласия.

Доля квартиры или комната

В АТБ можно получить займ на покупку доли в квартире или комнаты в коммуналке (не в общежитии!) на таких условиях:

| Какая ставка | Какой взнос | На какой срок | Какая сумма |

| 11% годовых | От 25% | От 5 до 25 лет | От 350 тыс. Максимальный порог рассчитывается индивидуально |

На программу распространяются обычные надбавки. Скидки не предоставляются, но есть возможность использования материнского капитала для выплаты первоначального взноса.

Приобретаемая недвижимость обязательно должна находится в том городе, где присутствует одно из отделений АТБ, либо на расстоянии не более 100 км. от него.

В качестве залога можно использовать ту жилую площадь, которая уже имеется в распоряжении заёмщика.

Ипотека на частный дом

Получить займ на приобретение или строительство коттеджа в АТБ можно на таких условиях:

| Размер процента | Размер вноса | Длительность | Величина средств |

| 11,5% – для готового жилья, 12,25% – для строительства. | От 50% | До 30 лет | От 300 тыс. руб. |

По кредиту действуют надбавки за неполную страховку. Доступна опция, по которой ипотека оформляется по двум документам.

Смотрите на эту же тему: Что будет с военной ипотекой при увольнении?

В качестве залога может выступать покупаемый или уже имеющийся частный дом. Важно, чтобы он был пригодным для проживания круглый год и располагался на земле индивидуального пользования. При займе на строительство под залог берётся недвижимость, находящаяся в собственности заёмщика.

Кредит на апартаменты

Отличие апартаментов от обычных квартир в том, что они не причастны к жилому фонду и являются нежилыми помещениями, однако обладают всем необходимым для жизнедеятельности. Апартаменты располагаются в административных зданиях и гостиницах. В них также нельзя оформить прописку. Но цены на них на 20-30% ниже, чем на квартиры. Кредит в АТБ даётся на условиях:

| Ставка/год | Первое внесение | На срок | Выдаваемые средства |

| 11% | От 20% | До 25 лет | До 20 млн. руб. |

Покупаемые апартаменты должны находиться в списке объектов недвижимости, аккредитованных банком. Перечень есть на сайте.

Ипотека на улучшение жилищных условий

Такой вид ипотеки оформляется как целевой кредит, на тех же условиях, под залог собственной квартиры или другой недвижимости. Отдельной программы с бонусами и скидками сейчас не предусмотрено.

Рефинансирование

Перекредитование в АТБ осуществляется на следующих основаниях:

| Процент | Вносимая сумма | Период | Сумма |

| От 10,5% | От 20% | До 30 лет | От 300 тыс. до 20 млн. руб. |

Ставка может быть увеличена, если заемщику не хватает более 50% от стоимости недвижимости.

Для рефинансирования кредит должен был оплачиваться минимум 6 месяцев без просрочек и без задолженностей. Перекредитованию подвергаются любые прошлые займы в сторонних финансовых учреждениях.

Ипотека под материнский капитал

Материнский капитал – 453 026 руб. – можно потратить на приобретение недвижимости в ипотеку (первичный и вторичный сектор). При его использовании заёмщик получает право не подтверждать свой доход, а заявка будет рассмотрена в приоритетной очереди.

| Ставка | Взнос | Срок кредита | Выдаваемые средства |

| 19% | Отсутствует | 150 дней | От 150 тыс. руб. |

Заёмщик получает возможность не вносить каждый месяц платежи – за него это делает Пенсионный фонд в течение 150 дней.

Программы и процентные ставки

| Название программы | Сумма | Первоначальный взнос | Ставка |

| Приобретение готового жилья | до 20 млн руб. — в МСК и СПб, до 10 млн руб. — в иных регионах | от 20% (от 10% — при использовании мат. капитала) | от 9% |

| Новостройка | от 8,75% | ||

| Перекредитование | не предусмотрен | ||

| Целевой кредит под залог имеющейся квартиры | от 9,25% | ||

| Военная ипотека | до 2 486 535 р. | от 20% | 9% |

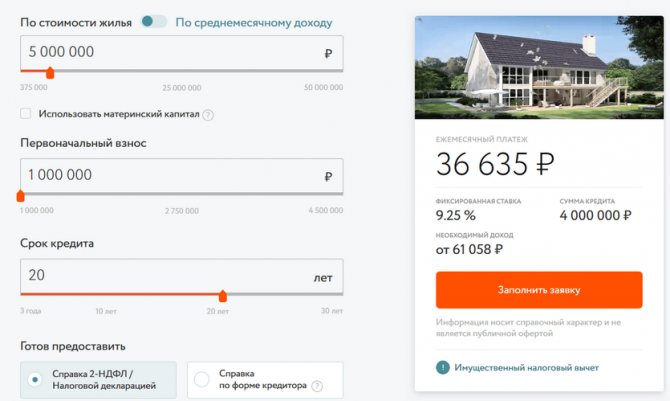

Калькулятор ипотеки

С помощью калькулятора на официальном сайте АТБ можно рассчитать размер ежемесячного платежа по ипотеке, указав:

- стоимость квартиры;

- размер первого взноса;

- желаемый срок кредита;

- способ подтверждения дохода (справкой 2-НДФЛ или без подтверждения).

Пример. Квартира стоимостью 5 млн р. приобретается в ипотеку на 20 лет с первым взносом в 1 млн р. Каждый месяц по кредиту нужно платить по 36 635 р., а одобрят ипотеку при доходе от 61 058 р.

Какие программы кредитования предлагает банк

АТБ разработал восемь различных направлений по программе выдачи ипотечных займов. Такое разнообразие позволяет клиентам подобрать для себя оптимальный вариант получения ссуды. Клиенты могут воспользоваться одним из следующих программ по кредитованию:

- Готовое жилье.

- Ипотека для военнослужащих.

- Долевое строительство.

- Кредитование под предоставление залогового имущества.

- Рефинансирование.

- Программа Молодая семья.

- Выдача ссуды на приобретение комнаты или доли в общей квартире.

- Ипотека АТБ для покупки загородной недвижимости.

Помимо данных программ, кредитно-финансовая организация предлагает и некоторые дополнительные возможности, которые делают более приемлемыми установленные банком условия. В частности:

- возможность оформления «Легкой ипотеки» (займ выдается по предоставлению всего двух документов);

- родители, обладающие сертификатом Материнского капитала, могут использовать его в качестве первоначального взноса либо с его помощью оплатить процентную часть, тело займа;

- клиенты могут оформить ипотеку по программе «Апартаменты» сроком до 30 лет при условии первоначального взноса не менее 20,00% при ставке годовых в 9,00–9,25%.

Со всеми условиями кредитования можно ознакомиться на официальном сайте банка

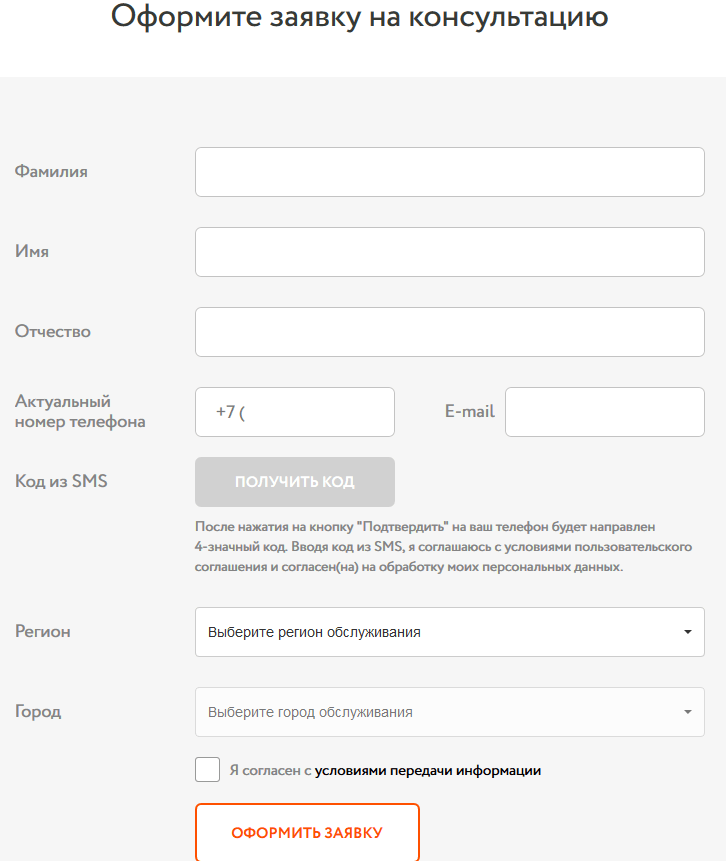

Как подать онлайн-заявку на ипотеку в АТБ

Предварительную заявку на ипотеку можно подать с официального сайта АТБ. Для этого нужно указать Ф.И.О., телефон и город, в котором удобно оформить кредит. Перед отправкой заявки номер телефона потребуется подтвердить с помощью кода, отправленного по СМС.

Далее с вами свяжется менеджер. Он поможет подобрать оптимальные условия кредитования и согласует удобное время для оформления ипотеки.

Как взять ипотеку в АТБ

Положительное решение по заявке действует 3 месяца. За это время нужно подобрать квартиру для покупки. Ее нужно оценить в специализированной компании, а после получения отчета об оценке — вновь обратиться в АТБ для согласования приобретаемой недвижимости. Далее можно договариваться с продавцом и назначать время сделки.

Последним этапом в оформлении будет регистрация права собственности в Росреестре. Для этого потребуется представить в МФЦ договор купли-продажи и закладную.

Требования к заемщику

АТБ выдает ипотеку гражданам РФ, работающим по найму, ведущим деятельность в качестве ИП или являющимся владельцами бизнеса. Минимальный возраст на дату заключения договора — 21 год, а максимальный на момент планируемого погашения — 65 лет.

Работники по найму должны быть трудоустроены у текущего работодателя как минимум 6 месяцев. Минимальный срок ведения деятельности для собственников бизнеса и ИП — 2 года.

Список необходимых документов

В АТБ можно оформить ипотеку по паспорту и второму документу (СНИЛС, водительскому удостоверению). Но в этом случае минимальный первый взнос будет увеличен до 50%, а ставка вырастет на 0,5%.

В стандартный пакет документов для оформления ипотеки в АТБ входят:

- паспорт;

- копия трудовой книжки;

- справка о доходах;

- военный билет (для мужчин призывного возраста).

ИП и собственники бизнеса могут подтвердить доход с помощью налоговых деклараций.

История создания ПАО Азиатско-Тихоокеанского банка

АТБ был основан в 1992 году. Кредитно-финансовая организация предлагает своим клиентам полный спектр банковский услуг, рассчитанных на запросы юридических и физических лиц. Главный офис АТБ расположен в Амурской области (г. Благовещенск). В 2015 году банк получил генеральную лицензию от ЦБ РФ, АИБ включен в государственную систему страхования депозитов.

Филиально-структурная сеть Азиатско-Тихоокеанского банка включает в себя более 250 подразделений, активно функционирующих в 110 населенных пунктах, расположенных в 20 российских регионах от Урала и до Камчатки.

По основным своим финансовым показателям АТБ входит в лидирующий рейтинг из ста крупнейших и развитых банковских структур РФ. А среди банков Сибири и Дальнего Востока АТБ лидирует по показателям своих активов. В список главных владельцев АТБ входит группа развитых предпринимателей, обладателей контрольного пакета акций ППФИН-Регион. Владельцем порядка 99,90% акций АТБ является Центробанк России.

Главные направления работы АТБ – это обеспечение продуктами кредитования коммерческих лиц и частное население, а также активное привлечение граждан к открытию депозитов. Азиатско-Тихоокеанский банк достаточно активно проявляет себя на рынке ценных бумаг и валютных операций. С весны прошлого года финансовая организация проходит процедуру, направленную на финансовое оздоровление под контролем УК ФКБС.

АТБ отличается низкими ставками по ипотечному кредитованию

Выгодно ли рефинансировать ипотеку в Азиатско-Тихоокеанском Банке?

В 2020 году с помощью рефинансирования ипотеки в Азиатско-Тихоокеанском Банке можно снизить ставку до 8,75%. За счет этого ежемесячный платеж и общая переплата по кредиту будут значительно ниже.

Пример. Изначально ипотека была оформлена под 12,5%, остаток долга составляет 3 млн р., а срок — 15 лет. Ежемесячный платеж по действующему договору — 36 976 р. После рефинансирования в АТБ под 8,75% при неизменном сроке кредита сумма платежа снизится до 29543 р., а общая переплата будет меньше на 1 338 026 р.

Для проведения рефинансирования необходимо обратиться в любое отделение АТБ, предоставив паспорт, справку о заработной плате, трудовую книжку и действующий ипотечный договор. Новый кредит будет выдан без комиссии, при этом можно выбрать удобную дату платежа.

Преимущества банка

Существуют следующие преимущества ипотечного кредитования в Азиатско-Тихоокеанском банке:

- низкие процентные ставки – от 11,25 %;

- минимальный размер первоначального взноса составляет 15 %, а при использовании семейного капитала – всего лишь 5 %;

- минимальные сроки рассмотрения заявок на кредитование – в основном, решение можно получить уже на 3-й день;

- требование к стажу работы на текущем месте – всего лишь 1 месяц;

- ипотека может быть оформлена всего лишь по одному документу;

- кредитованы могут быть не только объекты со стандартной планировкой, но и жилье со сложными техническими характеристиками.

В Азиатско-Тихоокеанском банке доступен широкий спектр ипотечных продуктов с разнообразными условиями. Если у заемщика есть в наличии сертификат семейного капитала, первый взнос составит всего лишь 5 %.

Кроме этого, средствами можно воспользоваться и для досрочного погашения. Остальные заемщики также не оставлены без внимания – для них действуют низкие ставки и минимальные требования.

Как получить ипотеку для учителей, рассказывается в статье: ипотека для учителей. Про коммерческую ипотеку в Сбербанке читайте здесь.

Что такое ипотечное страхование, описывается в этой статье.