Как приобрести конфискованное жильё

При оформлении ипотечной ссуды, квартира/дом, приобретаемые под заемные средства, остаются в залоге у кредитного учреждения. Если по каким-либо причинам клиент не может должным образом исполнять взятые на себя обязательства, залогодержатель (банк) имеет полное право изъять объект недвижимости на основании судебного решения и реализовать конфискованные объекты.

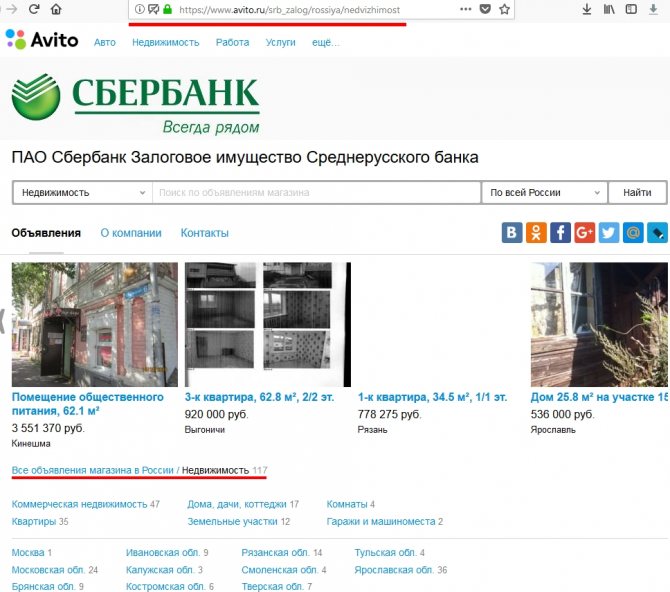

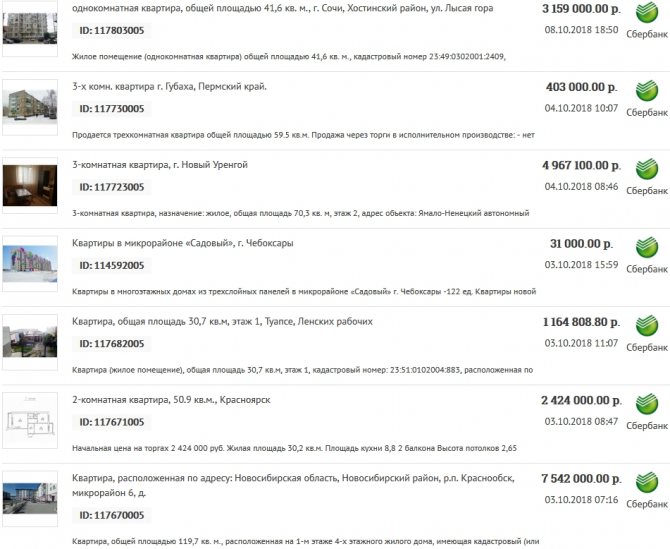

Продажа залогового имущества Сбербанка возможна только после судебного заседания, если урегулировать спор иными способами не получилось. Главное преимущество подобной покупки – сниженная стоимость. Ведь банку важно хотя бы частично компенсировать понесенные убытки. Из недостатков можно отметить тот факт, что жилище нельзя посмотреть в реальности. Оценить его состояние можно только по снимкам, размещенным на сайте.

Существует несколько способов купить в Сбербанке залоговую квартиру:

- Приобрести непосредственно у должника. Достигнув договоренности с финансовой организацией и составив письменное соглашение, залогодатель может сам продать недвижимость. При этом право собственности оформляется с обременением. После проведения всех расчетов новый хозяин жилья снимает его. Информация об обременении отражена в выписке ЕГРП;

- Получить через переуступку задолженности. Покупатель предоставляет в финансовую организацию пакет бумаг для перерегистрации соглашения. В этом случае не проводится экспертная оценка имущества. После проверки предоставленной документации, проводится процедура переоформления ипотеки. Новый хозяин жилища оплачивает ссуду на тех же условиях, что предыдущий владелец;

- Выкупить у банка. Реализация конфискованного имущества проводится с помощью торгов. Всю документацию оформляет аккредитованный риэлтор. Остаток задолженности размещается в банковской ячейке или переводится на депозит. После завершения процедуры перерегистрации кредитное учреждение получает деньги, а приобретатель – недвижимость.

Продажа залоговых квартир в Сбербанке проводится по цене, прописанной в судебном решении. Часто стоимость жилища оказывается на 25% ниже рыночной.

Первоначальный взнос покупателя покрывает долг по кредиту продавца

Это идеальный вариант, когда оставшийся долг по кредиту или ипотеке небольшой. Но продавец принял решение об отчуждении, поскольку появилась возможность купить более просторное жилье, переехать в другой город или страну.

Покупка квартиры в залоге Сбербанка и действия сторон осуществляются по такому алгоритму:

- покупатель подает пакет документов кредитору на согласование ипотеки или ипотечного кредита и получает одобрение;

- продавец получает согласие Сбербанка на досрочное погашение ипотеки и отчуждение квартиры;

- стороны заключают предварительный договор отчуждения и покупатель в качестве задатка вносит первоначальный взнос, для которого в Сбербанке арендует ячейку;

- в назначенный день первичный взнос зачисляется на кредитный счет продавца и его обязательства перед банком закрываются, о чем банк составляет документ;

- Сбербанк кредитует покупателя на оставшуюся сумму, переоформляет закладную на нового залогодателя или оформляет документ на представленный другой залог. Одновременно открывает для продавца текущий счет, куда будут зачислены оставшиеся деньги по сделке;

- стороны следуют в Регистрационную палату для регистрации договора отчуждения, закладной и перерегистрации обременения.

Рекомендуемая статья: Ипотека Газпромбанка без первоначального взноса

В ипотечном кредитовании закладная может оформляться как на кредитуемую квартиру, так и на любую другую ликвидную недвижимость. При оформлении ипотеки на строящееся жилье закладная составляется на покупаемую квартиру.

Условия реализации арестованной недвижимости

- Залоговое жильё располагается в 21 регионе Российской Федерации, в том числе в Москве и МО, в Санкт-Петербурге. Как правило, торги проводятся по месту регистрации объекта недвижимости;

- Реализация имущества идет через официальный сайт, где подробно расписан каждый дом или квартира;

- Покупателей оповещают о торгах за месяц через местные СМИ, интернет и информационные издания региона, где планируется проведение аукциона;

- После завершения торгов у приобретателя есть десять дней, чтобы погасить задолженность перед кредитным учреждением. Если нет возможности внести сумму в обозначенный срок, допускается оформление ипотеки или потребительского кредита.

Торги считаются состоявшимися только в том случае, если в них принимало участие больше двух человек и за недвижимость была предложена цена выше стартовой.

От чего зависит ценник конфискованного жилья

Стоимость залоговой недвижимости рассчитывается исходя из дисконта, определение его размера зависит от следующих факторов:

- Условия ипотечного соглашения;

- Ликвидность объекта на рынке недвижимости;

- Кредитная история заёмщика.

Также в дисконт закладывают возможные траты на проведение торгов, исковые издержки в случае судебного разбирательства.

Преимущества и недостатки покупки заложенной квартиры

Приобретение ипотечной квартиры является специфическим видом сделки, прозрачность оформления которой понятна не всем покупателям недвижимости. Основными преимуществами такой сделки являются:

- юридическая чистота приобретаемой недвижимости;

- цена покупки ниже среднерыночной на 5-20 %.

Перед принятием жилой квартиры в качестве залога по кредиту специалисты банка тщательно проверяют помещение на наличие возможных обременений в виде прав третьих лиц, задолженностей по квартплате и т.д. Покупателю не нужно дополнительно проверять приобретаемую у банка недвижимость.

Цена аукциона редко превышает среднерыночную, а если первый этап торгов не состоялся, то участники второго этапа получают возможность купить квартиру по еще более низкой цене.

К недостаткам покупки ипотечных квартир у банка можно отнести:

- необходимость снятия обременения;

- отсутствие возможности посмотреть жилплощадь перед покупкой;

- возможные претензии со стороны должников, проживавших ранее в квартире по договору ипотеки.

Обременения жилплощади в виде залога остается после покупки квартиры без торгов напрямую у должника. Снятие обременения новым собственником может занимать время. При покупке жилья напрямую без торгов рекомендуется использовать буферную банковскую ячейку для передачи оплаты продавцу.

Важно помнить, что должники банка могут оспорить сделку по продаже их ипотечной квартиры в судебном порядке, если докажут, что в состоянии самостоятельно расплатиться с банком.

Кроме того, наличие у должника несовершеннолетних детей, зарегистрированных на продаваемой жилплощади, может существенно усложнить процесс регистрации собственности на купленную квартиру.

Страхование

Продажа и покупка залоговой недвижимости – это определенный риск, поэтому не лишним будет застраховать имущество. Клиент имеет право выбрать любую аккредитованную компанию, одобренную Сберегательным банком. На официальном сайте располагается полный перечень организаций, которые могут выдать страховой полис.

Заемщик имеет право выбрать стороннюю компанию, но в этом случае документация проверяется намного дольше. Срок рассмотрения может затянуться на один месяц.

Керимов привлек $1 млрд в Сбербанке под залог акций «Полюса»

По итогам торгов на Московской бирже в пятницу, 9 октября, капитализация «Полюса» составила 2,28 трлн руб., а пакет Саида Керимова (76,8%) — 1,75 трлн руб. ($22,8 млрд).

На конец 2020 года задолженность PGIL перед единственным кредитором — Сбербанком — составляла $3,7 млрд. Ранее из 76,8% «Полюса», принадлежащих Керимову, под залогом в этом банке было 67%. Но в 2020 году холдинг вывел из-под обременения 16,74% «Полюса», поэтому к началу 2020 года залог сократился до 50,26%. В апреле 2020 года он вырос до 58%.

Читайте на РБК Pro

Как правильно вести себя на допросе у следователя: семь вредных мифов Почему топ-менеджеры крупнейших банков мечтают вернуть всех в офисы Как запоздалый выход iPhone ударит по поставщикам Apple Книжная полка от McKinsey: что читали лидеры летом 2020 года

За 2020 год PGIL выплатила своему единственному акционеру — Wandle Holdings — $434 млн дивидендов. За первое полугодие 2020 года на долю PGIL пришлось около $334 млн дивидендов.

В сентябре PGIL сократила уставный капитал на $1,47 млрд — примерно с $2,9 млрд до $1,4 млрд. «С большой вероятностью эта транзакция проведена с целью выплаты $1,5 млрд акционеру», — отмечает руководитель группы оценки рисков устойчивого развития АКРА Максим Худалов. По его словам, семья Керимовых известна своими широкими бизнес-интересами и не зацикливается на развитии одного направления, а кризис — это хорошее время для акционера со средствами упрочнить свои позиции в смежных областях. С учетом кредитов, сокращения уставного капитала и дивидендов с начала 2020 года семья Керимовых могла консолидировать более $3 млрд.

Почему Франция освободила Сулеймана Керимова Бизнес

По данным Forbes, семье Керимова помимо «Полюса» принадлежит сейчас только ОАО «Международный аэропорт «Махачкала».

Претензии французских властей

Сулеймана Керимова в ноябре 2020 года задержали в аэропорту Ниццы по подозрению в отмывании денег с уклонением от уплаты налогов.

Поводом для расследования стала покупка вилл на Лазурном Берегу, включая Hier, которую в интересах Керимова мог купить его бизнес-партнер за €127 млн, в то время как по документам цена объекта составляла €35 млн. Но в июне 2020 года французские власти сняли с российского сенатора все обвинения в незадекларированных сделках при покупке недвижимости на юге Франции с целью ухода от налогов.

В марте 2020 года прокуратура Ниццы предъявила ему новые обвинения. Керимову пришлось оставить залог €20 млн. Он отрицает, что является владельцем вилл на мысе Антиб. Их номинальным владельцем является швейцарский бизнесмен, бизнес-партнер Керимова Александр Штудхальтер, который также обвинен в соучастии в уклонении от налогов и отпущен под залог €10 млн.

Штраф на $100 млн

В отчетности PGIL также говорится, что компании Керимова в ноябре 2020 года пришлось выплатить $101,3 млн компенсации за срыв сделки с претендентом на покупку «значительной неконтрольной доли» в «Полюсе», переговоры о которой велись с 2020 года. В отчете не уточняется имя этого претендента.

Вышли из сделки: почему сорвалась продажа китайцам доли в «Полюсе» Бизнес

Известно, что переговоры о продаже около 10% в «Полюсе» за $900 млн в 2020 году велись с группой китайских инвесторов во главе с Fosun. В январе 2020 года «Полюс» объявил, что соглашение с китайским консорциумом расторгнуто «из-за невыполнения отлагательного условия». Источник, близкий к Fosun, сообщил РБК, что компания не получала подобной компенсации. РБК направил запрос в пресс-службу Fosun.

«Компенсация в $100 млн — это многовато за окончание переговоров. Но, с другой стороны, капитализация компании в 2018 году превышала $10 млрд, так что сумма штрафа могла составить около 1% от капитализации», — отметил Худалов.