Читайте по теме: Где можно оформить рефинансирование потребительских кредитов и на каких условиях

Чтобы помочь определенной категории населения улучшить жилищные условия, государство разрабатывает специальные программы, призваны сделать ипотечные займы доступнее. Субсидирование процентной ставки по ипотеке – это компенсация со стороны государства неполученной выгоды банка, который предоставил льготный кредит на покупку жилья. Субсидированная ставка дает возможность существенно уменьшить размер платежа, сделать его доступнее для многих российских семей.

Что такое субсидирование ипотеки?

Внимание

Субсидирование ипотеки – безвозмездная материальная помощь со стороны государства, предоставляемая гражданину для закрытия ипотечного кредита.

Денежные средства при субсидировании ипотеки выдаются в рамках нескольких государственных программ, наиболее востребованными считаются:

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам Москва; Санкт-Петербург; Бесплатный звонок для всей России.

- военная ипотека;

- семейная ипотека;

- ипотека по программе «Молодая семья»;

- сельская ипотека;

- материнский капитал;

- ипотека учителям и ученым;

- ипотека для граждан Крайнего Севера;

- жильё для российской семьи.

Денежные средства предоставляются из бюджета. Федеральная госпрограмма направлена на подъём строительного комплекса, нормализацию демографической ситуации, предоставление помощи семьям с детьми. Субсидии ипотеки компенсируют часть стоимости жилья. Банки могут предоставлять дополнительные программы по снижению ставок, если покупка осуществляется у определённых застройщиков. Условия субсидированной ипотеки сотрудничества различаются в зависимости от выбранного предложения.

Что значит ипотека с государственной поддержкой

Итак, что это такое – ипотека с господдержкой в Сбербанке России? Так называют особую кредитную программу, которую частично финансирует государство. Ипотечный заем, оформленный по ней, отличается пониженной процентной ставкой, уменьшающей полную стоимость кредита.

Участвуют в этом проекте далеко не все банковские организации России, поэтому оформить ипотечный заем с господдержкой достаточно сложно, так как необходимо удовлетворять параметрам и требованиям определенного банковского учреждения. Правительство финансово помогает российским семьям в вопросе покупки своего жилья, тем самым способствуя развитию строительного рынка.

Госпрограмма от Сбербанка по оформлению ипотеки распространяется на квартиры, расположенные в недавно построенных домах или в строящихся зданиях. Причем недвижимость должна быть приобретена у застройщика и пройти аккредитацию финансового учреждения. Жилье вторичного рынка в программу государственной поддержки ипотеки в Сбербанке не входит.

Что говорит закон о субсидировании ипотеки?

Порядок предоставления помощи перечню лиц, имеющих право на господдержку, закреплены в гражданском кодексе РФ и бюджетном законодательстве. Рекомендуется уделить внимание:

- ФЗ №117 от 20 августа 2004 года – регламентирует правила предоставления военной ипотеки;

- ФЗ №256 от 29 декабря 2006 года – определяет правила предоставления материнского капитала;

- постановление Правительства №1050 от 17 декабря 2010 года – определяет правила предоставления льготной ипотеки молодым семьям;

- постановление Правительства РФ №404 от 5 мая 2014 года – определяет правила реализации программы “жилье для российской семьи”.

Субсидирование ипотеки осуществляется в соответствии с нормами, закреплёнными в постановлении Правительства РФ №220 от 3 марта 2018 года. Условия программ, количество выделяемых средств и особенности контроля фиксируются в виде правил.

Необходимые документы

Для оформления ипотеки требуется подать заявление и подготовить ряд документов:

- Паспорт РФ.

- Паспорт супруга.

- Справку, которая подтверждает наличие временной регистрации (если такая имеется).

- Брачный договор при наличии и свидетельство о рождении ребенка (при получении ипотеки для семей с детьми).

- Бумаги, удостоверяющие официальное трудоустройство и уровень заработной платы (трудовую и 2-НДФЛ).

- Свидетельство, подтверждающее участие в ипотечно-накопительной системе (при оформлении военной ипотеки).

- Сертификат на получение материнского капитала (при использовании программы с маткапиталом).

Виды субсидирования ипотечного кредита

В РФ действует сразу несколько программ субсидирования ипотеки. В перечень входят:

- Военная ипотека. В программе могут принять участие лица, проходящие службу по контракту. Государство выделяет субсидию на закрытие обязательств перед финансовой организацией. Начисления денежных средств происходит каждый месяц. Платежи рассчитываются так, чтобы служащему не пришлось самостоятельно предоставлять деньги для погашения ипотеки. Однако средства будут принадлежать государству до того, пока лицо не отслужит в армии свыше 20 лет (срок сокращается до 10 лет при наличии уважительных оснований, указанных в ФЗ №117 от 20 августа 2004 года). Если человек увольняется раньше, сумму субсидированной ипотеки придется вернуть. Выплаты производятся в течение 10 лет.

- Ипотека по программе «Молодая семья». Специализированная программа господдержки для обеспечения жилплощадью лиц, официально зарегистрировавшихся семейные правоотношения и не имеющих возможность купить квартиру. Государство берет на себя субсидирование части затрат на приобретение жилья. В результате семья сможет приобрести жилплощадь по сниженным процентным ставкам. Если в семье появляется ребенок, родители имеют право попросить предоставление временной отсрочки платежей.

- Материнский капитал. Когда в семье рождается первый и последующий ребёнок, государство выделяет субсидию на погашение ипотеки. Деньги можно использовать для улучшения жилищных условий. Государство готово предоставить сумму в качестве первоначального взноса по ипотеке или направить деньги на закрытие основного долга.

- Ипотека учителям и ученым. Государство предлагает самостоятельно оплатить до 40% от стоимости недвижимости. Сумму можно использовать в качестве первоначального взноса, оплаты основной части задолженности или ежемесячных процентов. В регионах действуют свои особенности предоставления материальной поддержки молодых специалистов. В местном законодательстве определяется размер субсидированной ипотеки, механизм её выплаты и требования к потенциальным участникам программы.

- Ипотека для жителей Крайнего Севера. Жители этой области имеют право получить сертификат на улучшение жилищных условий. Субсидию удастся направить на приобретение квартиры или дома, в том числе в ипотеку. Сертификат позволяет оплатить до 40% от стоимости недвижимости за счет государства. После этого лицо сможет выплачивать ипотеку в установленном порядке.

- Жильё для российской семьи. Программа нацелена на повышение доступности недвижимости для граждан РФ. В рамках господдержки граждане смогут приобрести недвижимость по сниженной цене. Программа позволяет уменьшить стоимость помещения на 20%. При этом цена одного квадратного метра не должна превышать 35000 руб. Предполагается, что субсидия даст возможность сэкономить до 50% на ипотечныx платежах.

Требования к жилью

Гражданам, желающим воспользоваться льготной ипотекой Сбербанка с господдержкой 2020, нужно учесть, что данная программа не распространяется на:

- объекты вторичного рынка недвижимости;

- приобретение апартаментов;

- рефинансирование ранее взятых ссуд, взятых, в т.ч. и на покупку жилья в новостройках.

Все остальные требования к жилью, связанные со льготным кредитованием, совпадают с требованиями по стандартным условиям выдачи жилищных займов.

Условия получения субсидии

Если гражданин хочет принять участие в программе, необходимо ознакомиться с условиями. Они существенно различаются. В 2020 году действуют следующие условия:

- Военная ипотека. Дата окончания программы неизвестна. Принять участие могут только военнослужащие, отслужившие три года. За это время государство ежемесячно перечисляет на счет военнослужащего определённую сумму денежных средств. В 2020 году за год можно было скопить 280009 руб. Сумма ежегодно индексируется. Полученные денежные средства направляются в качестве первоначального взноса на ипотеку. Максимально доступная сумма рассчитывается так, чтобы все последующие платежи покрывались новыми взносами от государства. В течение срока погашения ипотеки нельзя увольняться. Если правила нарушены, и расчёт ещё не произведен, гражданину придется самостоятельно производить расчёт. Денежные средства находятся в собственности государства, пока лицо не отслужит 20 лет или 10 лет при наличии льготных оснований для увольнения. В иной ситуации субсидию придется вернуть. Расчёт производят в течение 10 лет.

- Ипотека по программе «Молодая семья». Программа продлена до 2020 года. В ней могут принять участие молодые семьи, если возраст обоих супругов не превышает 35 лет, и присутствует потребность в улучшении жилищных условий. Размер субсидии составляет 35-40%. Деньги можно использовать на покупку жилого помещения, возведение недвижимости, первоначальный взнос по ипотеке, закрытие основного долга по кредиту.

- Ипотека с материнским капиталом. Сумма в размере 466 617 руб предоставляется при рождении или усыновлении первого ребенка, после рождения второго ребенка добавляется еще 150 000 и общая сумма уже составляет 616 617 руб. Сертификат выдается один раз. Заявитель и дети должны иметь российское гражданство.

- Ипотека учителям и ученым. Воспользоваться программой могут лица в возрасте до 35 лет, работающие учителями, врачами, фельдшерами скорой помощи или осуществляющие научную деятельность. На момент обращения лицо должно работать по специальности. Дополнительные условия могут быть установлены региональными нормативно-правовыми актами.

- Ипотека для жителей Крайнего Севера. Воспользоваться субсидированной ипотекой могут работающие граждане, проживающие в северных местностях, безработные жители региона, если они числятся в центрах занятости и имеют соответствующий статус свыше 1 года, пенсионеры, которые жили или трудились в этой местности, инвалиды первой или второй групп, потерявшие трудоспособность из-за профессиональных травм на специфическом производстве, инвалиды детства. Устанавливаются требования к стажу, если осуществляется выезд из региона. Показатель составляет не менее 15 лет. Он действует и в отношении инвалидов, потерявших трудоспособность из-за травм, полученных на специфическом производстве в условиях Крайнего Севера.

- Жильё для российской семьи. Принять участие в субсидированной ипотеке могут лица, нуждающиеся в улучшении жилищных условий и имеющие двух и более несовершеннолетних детей или являющиеся ветеранами боевых действий. В семье должны присутствовать деньги для первоначального взноса. Допустимо использование собственных сбережений, материнского капитала, кредитных продуктов коммерческих банков, других форм государственной поддержки. Лица должны состоять в официальном браке и достичь возраста от 25 до 40 лет. Дополнительно в программе принимают участие люди, чьё жилье признано ветхим или аварийным. Программа действовала до 2020 года. Сейчас она закрыта.

Какие банки участвуют в программе субсидирования ипотеки?

Выдачей ипотеки с субсидированием занимаются банки, перечень которых утвержден Минфином РФ. В список вошли:

- Сбербанк. Банк готов выдать гражданам от 300000руб на срок до 30 лет. Организация требует первоначальный взнос в размере 15%. Средняя величина переплаты по льготным предложениям составляет 8,5%.

- ВТБ24. Организация готова предоставить до 60 млн руб на срок до 30 лет. Необходим первоначальный взнос в размере от 10%. Средняя ставка составляет 10,1% годовых.

- Газпромбанк. В компании можно получить до 60 млн руб на срок до 30 лет. Первоначальный взнос составляет 10%, а средняя переплата – 9,2% годовых.

- Банк Открытие. Компания выдает ипотечные займы в размере до 30 млн руб на срок до 30 лет. Размер первоначального платежа составляет от 10%, ставка – 9,75%.

- Связь-банк. В компании можно получить до 30 млн руб на срок до 30 лет. Стартовый платеж составляет от 15%. Деньги выдаются под 9,9% годовых.

Обычно в крупных финансовых организациях представлено сразу несколько продуктов. Внимание, условия действительны на момент написания статьи. Уточнить информацию о действующих предложениях можно, посетив официальный сайт банка или обратившись к консультанту.

Существующие государственные программы: их сравнение, плюсы и минусы

Все государственные программы субсидирования ипотеки направлены на облегчение финансового бремени граждан и повышение доступности жилья. Однако особенности субсидирования могут существенно различаться. Так, по некоторым программам государство установило льготную процентную ставку, возмещая разницу из федерального бюджета. Подобные правила действуют по так называемой семейной ипотеке.

К сведению

Альтернативой выступает выдача определённой суммы денежных средств на погашение основного долга по кредиту или предоставление суммы для внесения в качестве первоначального взноса. Пример подобной программы – ипотека с материнским капиталом.

В редких случаях государство берет на себя полный расчёт с банками. На подобные преференции могут рассчитывать получатели военной ипотеки. Однако льгота действует только во время службы по контракту. Если выполнено увольнение, и требования ФЗ №117 от 20 августа 2004 года не соблюдены, расчёт придется производить самостоятельно. Дополнительно придётся вернуть государству полученные деньги.

Использование госпрограмм субсидирования ипотеки связано с рядом преимуществ и недостатков. Главным плюсом выступает экономия. За счет средств федерального или регионального бюджета можно погасить значительную часть кредита. Недостатки также существенны. Принять участие в госпрограммах могут только определенные категории граждан. Дополнительно выбор недвижимости может быть существенно ограничен. Часто устанавливаются определенные требования, которым должна соответствовать приобретаемая квартира.

Условия социальной ипотеки в Сбербанке

Социальная ипотека в Сбербанке разработана для следующих категорий заемщиков:

- Бюджетников.

- Малоимущих граждан.

- Военнослужащих.

- Семей с ребенком-инвалидом или двумя и более детьми.

Для каждой категории предусмотрены свои условия получения ипотечного кредита в Сбербанке. Например, ипотека для медицинских работников, учителей, государственных и муниципальных служащих, сотрудников полиции и военнослужащих выдается при условии, что они проработали (прослужили) не менее 3 лет. А ипотечная программа с государственной поддержкой для молодых семей оформляется при рождении второго и последующих детей в период с 2018 по 2022 год.

Первоначальный взнос разнится в зависимости от того, по какой программе вы получаете жилье:

- При использовании маткапитала — от 15% на любое жилье.

- Военная ипотека — 0%.

- Программа с господдержкой для семей с детьми — от 20%.

Вне зависимости от ипотечной программы Сбербанк выдает денежные средства без комиссии. В качестве обеспечения выступает приобретаемая недвижимость. Оформлять договор страхования на жилое помещение — обязательное условие ипотеки. А личное страхование остается на ваше усмотрение.

Что такое программа субсидирования ипотеки застройщиками?

Программа направлена на поддержание застройщиков в кризисное время, когда размер переплаты по кредиту существенно вырос. В этой ситуации государство готово компенсировать часть процентной ставки. Расчёт субсидий происходит по формуле: ставка ЦБ РФ + 2,5%. В рамках программы действуют следующие условия:

- гражданин хочет купить жильё у аккредитованных компаний;

- пакет документов необходимо предоставить в течение 90 суток с момента одобрения заявки;

- минимальный размер кредита составляет 300000 руб;

- расчёт необходимо произвести в срок от 7 до 30 лет;

- допустимо использование материнского капитала.

К сведению

Размер максимальной суммы для жителей регионов, столицы и Санкт-Петербурга разный. Москвичи смогут получить до 8 млн руб. Аналогичный показатель установлен для жителей МО, СПБ и ЛО. Если принять участие в субсидированной ипотеке хотят выходцы из других регионов, сумма снижается до 3 млн руб. Выдача субсидии происходит в 2 этапа. Первую часть суммы предоставят после регистрации договора с застройщиком. Оставшиеся средства перечисляют за 2 года до подписания акта передачи.

Реструктуризация ипотеки

Государством разработана программа помощи действующим заемщикам по ипотеке, которые не могут платить кредит или хотят сократить платежи и итоговую переплату. Право на помощь получают лишь определенные категории заемщиков, которые попали в затруднительную ситуацию. Реструктуризация подразумевает внесение изменений в кредитный договор с целью получения приемлемых для клиента условий погашения (снижение платежа, кредитные каникулы и т.д.). Государство компенсирует потери банка, которые возникают при реструктуризации, заемщик в свою очередь получает возможность дальше погашать кредит на приемлемых условиях, сохраняет жилье и не портит кредитную историю.

Обычно данная процедура проводится при помощи АИЖК – государственного агентства. Строгие условия предъявляются к сумме совокупных доходов (не выше двойного прожиточного минимума на семью) и увеличение размеров ежемесячного платежа на 30 % и более с момента заключения договора с банком.

Кто имеет право на субсидирование ипотеки?

Всё зависит от выбранной программы. Обычно господдержка предоставляется:

- многодетным семьям;

- военнослужащим;

- молодым семьям в возрасте до 35 лет;

- учителям, ученым.

Претенденты на участие в субсидированной ипотеке должны иметь финансовые возможности для выплаты ипотечному кредиту. Исключение составляют программы для военнослужащих. Здесь государство готово полностью взять на себя бремя погашения жилищного кредита за счет федерального бюджета.

Субсидия на ипотеку при рождении второго ребенка

В РФ была запущена новая программа. Благодаря ей молодые семьи, в которых есть ребенок и появились другие дети, которые родились с 1 января 2020 года по 31 декабря 2022 года, могут получить ипотеку на льготных условиях. Основная особенность программы – сниженная процентная ставка до 6% годовых. Субсидия распространяется на ипотечные кредиты на покупку квартир или домов на первичном рынке. Также на рефинансирование по ставке 6% могут рассчитывать семьи, у которых уже есть действующая ипотека, в которых в указанный выше период родился второй или третий ребенок.

Так же можете оставить свой отзыв ниже в комментарии или задать вопрос

Рассчитать выгоду от рефинансирования ипотеки или кредита

Калькулятор рефинансирования кредита refinansirovanie.org

Документы для оформления

Чтобы получить жилищный кредит и принять участие в госпрограмме потребуется подготовить перечень документов:

- удостоверение личности;

- трудовая книжка;

- справка с работы о размере заработной платы;

- СНИЛС;

- документы, подтверждающие наличие права на участие в программе;

- предварительный договор купли-продажи, если недвижимость уже выбрали и переговоры с владельцем помещения проведены;

- результаты оценки недвижимости;

- правоустанавливающие бумаги на помещение.

Как оформить ипотеку по госпрограмме в Сбербанке?

Процедура оформления ипотечного кредита состоит из нескольких этапов:

- Подача заявки. Сделать это можно на сайте или в отделении банка.

- Получить предварительное одобрение.

- Выбрать недвижимость.

- Заключить договор.

Это если вкратце. В процессе придется согласовывать выбранную недвижимость со специалистами банка: если она не соответствует его требованиям, в кредитовании могут отказать.

Для оформления жилищного кредита понадобится только паспорт и второй документ на выбор: водительское удостоверение, СНИЛС, загранпаспорт, военный билет, удостоверение военнослужащего.

Важно! Если человек может подтвердить доход, лучше предоставить дополнительные справки. Это существенно увеличит шансы на одобрение заявки и получение более крупной суммы.

Порядок оформления субсидирования

Перечень необходимых действий также меняется в зависимости от того, в какой программе гражданин планирует принять участие. Иногда достаточно обратиться в банк. В ряде ситуаций дополнительно потребуется оформить документы, подтверждающие факт присутствия права на получение субсидии. В целом при оформлении субсидированной ипотеки необходимо действовать по следующей схеме:

- Удостовериться в присутствии права на участие в госпрограмме. Для этого нужно детально ознакомиться со всеми условиями предоставления субсидии.

- Подготовить пакет документов и обратиться в государственный орган, занимающийся контролем за реализацией программа. Так, дополнительного оформления требует военная ипотека, материнский капитал. Если потребность в получении сертификата или иной подтверждающей документации отсутствует, этот шаг можно пропустить. Контролирующая инстанция проверит пакет документации и удостоверится в соответствии установленным требованиям. Если все правила соблюдены, заявку удовлетворят. Гражданин получит подтверждающую документацию.

- Выбрать финансовую организацию, которая принимает участие в соответствующей программе субсидирования ипотеки, и подать заявку.

- Дождаться рассмотрения обращения. Банк проверит платежеспособность гражданина и удостоверится в том, что заемщик действительно имеет право участвовать в программе. Если все нюансы соблюдены, гражданин узнает, на какую сумму он сможет рассчитывать.

- Подобрать подходящее помещение, договориться с продавцом о заключении сделки, провести оценку квартиры, заключить предварительный договор купли-продажи.

- Обратиться в банк с документами на недвижимость и предоставить первоначальный взнос. Финансовая организация проверит бумаги, а затем заключит ипотечный договор с клиентом.

- Получить бумаги из банка, оформить жилье и факт передачи квартиры в залог.

- Передать документацию в финансовую организацию и дождаться, пока произойдет перечисление денежных средств на счет продавца. С этого момента лицо становится владельцем недвижимости. Однако квартира будет находиться в обременении до полного расчета с финансовой организацией.

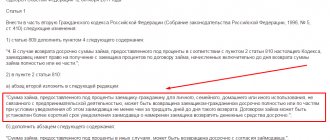

Субсидирование процентных ставок по ипотеке

Для помощи в покупке жилья молодым семьям, многодетным и другим категориям населения в РФ работает программа субсидирования процентных ставок. Суть ее заключается в том, что заемщик получает ставку ниже стандартной, что позволяет снизить платеж и сэкономить на переплате. В свою очередь банк ничего не теряет, так как недополученную выгоду за счет снижения ставки ему компенсирует государство. С 1 января 2020 году для поддержки многодетных семей запущена новая программа, которая позволяет снизить процент по ипотеке до 6% годовых. Сроки такого субсидирования для семей с 2-мя детьми установлены до конца 2022 года, для семей с 3-мя детьми и более – 5 лет.