В каких банках лучше брать ипотеку?

Альфа-Банк

от 6,5% ставка в год

Перейти

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Подробнее

Газпромбанк

от 7,5% ставка в год

Перейти

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

Подробнее

Транскапиталбанк

от 7,99% ставка в год

Перейти

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

Подробнее

Росбанк

от 7,39% ставка в год

Перейти

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Подробнее

Оформление ипотеки на мужа

заключить брачный контракт или сделать вторую половину своим созаемщиком. Это необходимо для того, чтобы защитить интересы залогодержателя в случае развода супругов и последующего судебного раздела имущества. Чтобы подобных споров не возникало банки предпочитают склонять супругов к заключению брачного контакта.

В случае, если супруга беременна, привлечь её в качество созаемщика вряд ли удастся, поскольку банк понимает, что в скором времени она лишиться своего постоянного дохода, а получаемого пособия вряд ли хватит для полноценной компенсации. Тем более, что состав семьи изменится. Поэтому, если не хотите проблем с оформлением ипотеки, то заключайте брачный контракт.

Если в данном случае вы будете являться созаёмщиком (ипотека на двоих), то в доходе супруга будут учтены 2 иждивенца: вы и не рожденный малыш. Данный вариант применим, если ваш муж зарабатывает не меньше 30 000 ежемесячный взнос по ипотеке (при 1 беременности). Если у вас уже есть ребенок, соответственно доход супруга увеличивайте ещё на 10 000.

Удачным вариантом будет поиск надежного поручителя, и полное отсутствие вашего участия в сделке. Но, мало ли что будет в перспективе… Как говорится «и жить им долго и счастливо, пока не кончится ипотека».

Как подать онлайн-заявку на ипотеку?

Первым этапом в оформлении ипотечного кредита является подача заявки в банк. Удобнее всего делать это через официальный сайт, чтобы не тратить время на поездки в отделения и очереди. На своих страницах банки предлагают заполнить анкеты. В них указываются желаемые параметры ипотеки: срок, сумма, размер первоначального взноса. А также требуется ввести данные из паспорта, информацию о занятости, доходе, семейном положении.

После подачи онлайн-заявки понадобится подождать примерно 1 — 3 дня. Точный срок зависит от банка, в который вы обратитесь. О принятом решении кредитный менеджер сообщает по номеру телефона, указанному в анкете.

Совместимы ли ипотека и беременность

В страховой компании при оформлении полиса обязательно спросят – не беременны ли вы и не собираетесь ли иметь детей в ближайшее время. Некоторые компании вообще не страхуют женщин в положении, некоторых устраивает только срок до 6 месяцев, но сам факт обязательно отражается в документах. Поэтому, если вам удалось скрыть факт беременности от сотрудников Банка, в страховой компании правда может выплыть.

Официально, ущемлять права будущих матерей никто не может, и ипотека беременным не противопоказана, но внутренние установки большинства банков обязывают менеджеров отказывать данной категории граждан (имеется ввиду, ставить отметку о беременности в заявке с заранее готовым отказом). Некоторые кредитные специалисты, не знакомые с законом или просто немного обнаглевшие, напрямую отправляют пузатую категорию восвояси.

На каких условиях банки дают ипотеку беременным?

В 2020 году потека для беременных женщин ничем не отличается от кредита иным категориям граждан. Беременность не является поводом для отказа в выдаче средств на приобретение жилья. Главное, вы должны доказать, что платежеспособны.

Обеспечением по ипотеке выступает приобретаемая жилая недвижимость или иное помещение, находящееся в вашей собственности. Некоторые банки также допускают поручительство других лиц.

При оформлении ипотечного кредита требуется застраховать покупаемое имущество. А также банки предлагают заключить договор личного страхования жизни и здоровья. Данное соглашение носит добровольный характер, но для беременных женщин банки иногда делают его обязательным условием.

Остальные условия кредитования отличаются в разных банках. Размер первоначального взноса варьируется в пределах 10-30% от стоимости недвижимости (в Сбербанке — от 15%). Если у вас есть материнский капитал, можно внести его в качестве первичного платежа.

Также прочитайте: Ипотека под материнский капитал в ВТБ: условия, ставки и первоначальный взнос

Максимальный срок кредитования составляет примерно 20-30 лет, минимальная процентная ставка — 8-10% годовых, а сумма — от 300 тысяч до 60 миллионов рублей. К примеру, Дельтакредит предлагает взять ипотеку под 8,25% годовых на срок до 25 лет с минимальной суммой в 600 тысяч рублей.

Альфа-Банк

от 6,5% ставка в год

Перейти

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Подробнее

Газпромбанк

от 7,5% ставка в год

Перейти

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

Подробнее

Транскапиталбанк

от 7,99% ставка в год

Перейти

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

Подробнее

Росбанк

от 7,39% ставка в год

Перейти

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Подробнее

Почему банки отказывают беременным?

Финансовые организации точно описывают причины, которые заставляют их отказывать заемщикам во время беременности. Дело в том, что они не дают семьям денежные средства из-за резкого риска их невозвращения. При этом выделяются две основные проблемы, заставляющие не давать согласия на приобретение квартиры в ипотеку.

- Увеличение расходов семьи;

- Снижение суммарного дохода.

Оба момента явны, но все-таки требуют осмысленного рассмотрения. Некоторые люди считают, что банки предвзято относятся к потенциальным клиентам. Однако каждая семья должна понимать, что после рождения ребенка в семье меняет абсолютно все. По этой причине родителям самим следует сначала всерьез задуматься о приобретении жилой недвижимости, так как она повлечет за собой дополнительные расходы. Хотя все равно стоит подробно описать причины отказа банка, чтобы люди нашли выход из ситуации.

Увеличение расходов семьи

Первой проблемой считается резкое увеличение расходов семьи. Даже во время беременности требуются немалые денежные средства, а после родов потребительская корзина меняется. Кредитные комиссары обязательно учитывают этот момент при расчете рисков, поэтому предпочитают сразу дать отказ, чтобы не потерять даже части кредитных средств.

Избежать отказа из-за такого риска несложно. Для этого необходимо представить большой и стабильный доход семьи, который легко перекроет увеличение расходов. В этом случае банковские служащие обязательно примут во внимание сложившиеся обстоятельства, поэтому наверняка дадут согласие на оформление ипотеки. Хотя все равно останется множество вопросов, требующих внимания со стороны заемщика.

Снижение суммарного дохода

Оформление жилищного кредита с участием созаемщика создаст иную ситуацию, которая наверняка насторожит кредитную комиссию. Когда в общем доходе учитывают и заработную плату беременной жены, тогда обязательно придет отказ. Дело в том, что предстоит декретный отпуск, а значит, ее прибыль сразу пропадет. Следовательно, банку придется пересматривать собственные условия договора.

Суммарный доход – серьезная ошибка, которую не следует совершать. Лучше постараться отыскать иной подходящий вариант выхода из ситуации, чем сталкиваться с воздействием со стороны службы безопасности. У отца должна оставаться большая заработная плата, полностью соответствующая всем требованиям финансовой организации, чтобы не случилась очередная проблема.

Что повлияет на решение банка?

Чтобы банк вынес положительное решение по заявке, необходимо доказать, что вы имеете стабильный доход, которого будет достаточно для погашения задолженности. После ухода в декретный отпуск уровень дохода снизится, поэтому рекомендуется подавать заявление до его наступления или предъявить справку об отказе от отпуска по уходу за ребенком.

Если вы замужем, супруг будет выступать созаемщиком. Его доход банк тоже будет учитывать при рассмотрении заявления. Поэтому мужу следует позаботиться об официальной работе и высоком заработке. Но лучше всего оформлять кредит именно на супруга, тогда шансов взять ипотеку будет больше.

Для повышения вероятности одобрения заявки следует согласиться на заключение договора личного страхования. Это является добровольной процедурой, от которой многие отказываются. Но если вы согласитесь, ставка по ипотеке будет ниже. А также для повышения шанса на получения ипотеки рекомендуем найти платежеспособных поручителей.

Дают ли беременным ипотеку в Сбербанке

Общие требования предусмотрены по всем типам кредитования. Заявка на ипотечный кредит рассматривается в индивидуальном порядке. Решение выносится исходя из возможности клиента длительное время исполнять долговые обязательства. Получение ипотеки беременным в Сбербанке доступно, ожидание ребенка не служит причиной для отказа.

Вопрос улучшения жилищных условий для молодых семей встает особенно остро в период ожидания прибавления в семействе. В большинстве случаев для достижения цели единственным выходом служит ипотечный кредит. Условия выдачи займа предусматривают оценку платежеспособности потенциальных заемщиков. Законодательство не предусматривает ограничений на получении ипотеки беременным в Сбербанке. Однако, в некоторых случаях сотрудники отклоняют заявку из-за больших рисков. Поэтому стоит заблаговременно подготовить выгодную стратегию, чтобы минимизировать риски.

Требования к заемщику

Банк предъявляет стандартные требования к беременным женщинам:

- Возраст — от 21 года.

- Официальное трудоустройство.

- Высокая платежеспособность (необходимый уровень доходов вам назовут в банке).

- Гражданство России и постоянная прописка.

В учет также берется и кредитная история. Если она испорчена, шанс на одобрение заявки существенно снижается.

Как повысить шансы на одобрение

Ипотеку при беременности в 2020 году банк может не выдать по тем же причинам, что и при рассмотрении заявки от другого клиента. Основными причинами отрицательного решения являются плохая кредитная история, низкий доход и высокая закредитованность. Если женщина ожидает ребенка, ее анкета будет проверяться еще более тщательно, ведь риски очень высоки. Стоит быть готовыми к занижению возможной суммы, повышению процентной ставки и длительному сроку выплаты.

Рекомендуемая статья: Как получить налоговый вычет созаемщику по ипотеке

Как повысить шансы на одобрение ипотеки:

- Обращайтесь в банк, где у вас открыта зарплатная карта. Вероятность положительного решения здесь гораздо выше.

- Если не планируете сообщать о беременности, заранее предупредите бухгалтерию и руководство о возможном звонке банковского специалиста. Если они скажут о предстоящем декрете, ваши шансы на кредит серьезно снизятся.

- Привлеките созаемщика с учетом его дохода, это позволит повысить вероятную сумму кредита. В обязательном порядке им станет супруг (), но при желании можно добавить родителей или других родственников.

- Ипотеку при беременности в Сбербанке следует оформлять по внутренней программе для молодых семей. Основное условие – одному из супругов должно быть меньше 35 лет. Впоследствии такая ипотека беременной женщине от Сбербанка позволит получить отсрочку выплаты долга при рождении ребенка. К тому же, процентная ставка будет ниже стандартной по тарифу.

- Выбирайте крупные солидные банки, которые не работают с сомнительными коллекторскими агентствами. К примеру, ипотека при беременности в ВТБ, Сбербанке или Россельхозбанке будет более безопасна, ведь здесь предусмотрена реструктуризация. Кредиторы идут навстречу, особенно при рождении ребенка, и готовы давать отсрочку погашения.

Важно знать: Ипотека без кредитной истории – шансы получить одобрение

Вопросы при оформлении ипотеки

Причины отказа в ипотеке: что учесть заемщикам?

Могут ли отказать в ипотеке после одобрения

Можно ли взять ипотеку с просрочками и судебными приказами

Ипотека при беременности вторым ребенком позволит женщине впоследствии воспользоваться маткапиталом для ее погашения (). Также она сможет рефинансировать кредит под 5-6% годовых по программе господдержки российских семей. При рождении третьего или последующего малыша можно получить субсидию в размере 450 тысяч рублей на оплату жилищного кредита (). Так что ипотека беременной 2 ребенком может прийтись очень кстати, главное – правильно оценить свои финансовые возможности до момента зачисления государственных субсидий.

Рекомендуемая статья: Что делать с ипотекой если застройщик обанкротился

Требования к недвижимости

Каждый банк предъявляет свои требования к недвижимому имуществу. Главное условие — высокая ликвидность.

Чтобы в случае неуплаты кредитной задолженности жилье было легко продать, оно должно соответствовать следующим критериям:

- Отсутствие аварийного состояния.

- Наличие всех необходимых коммуникаций.

- Бетонный, каменный или кирпичный фундамент.

- Отсутствие деревянных перекрытий.

- Отсутствие обременения, например, квартира не находится в залоге.

- Исправные двери и оконные проемы.

Также прочитайте: Какая квартира подходит под ипотеку и как узнать, почему банк не одобрил жилье

Альфа-Банк

от 6,5% ставка в год

Перейти

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Подробнее

Газпромбанк

от 7,5% ставка в год

Перейти

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

Подробнее

Транскапиталбанк

от 7,99% ставка в год

Перейти

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

Подробнее

Росбанк

от 7,39% ставка в год

Перейти

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Подробнее

Можно ли взять ипотеку при беременности

Взять ипотеку женщина может при соблюдении основного условия — это платежеспособность. Лучше оформить займ на квартиру/дом до ухода в декрет. Исключается снижение дохода. Чтобы запрос соответствовал условию, предоставляются документальные свидетельства дополнительного дохода или наличия у женщины своего бизнеса. В качестве созаемщика — муж или отец. При правильном решении клиентом этого вопроса, отказать заемщику будет нецелесообразно. Взять кредит будет намного легче.

Сотрудники банка-кредитора, во время рассмотрения заявки, вправе отказывать в предоставлении кредита беременной без уточнения причин. Не все организации охотно дают заем такой категории населения из-за рисков невыплаты средств. Дают такие проверенные организации:

Какие документы нужны?

Для оформления ипотечного кредита понадобится:

- Паспорт гражданина России.

- Справка об уровне заработной платы — 2-НДФЛ.

- Трудовая книжка или трудовой договор.

- Свидетельство о заключении или расторжении брака.

После первичного одобрения заявки требуется предъявить в банк правоустанавливающие документы на приобретаемое имущество (договор купли-продажи), справку об отсутствии обременения, технические бумаги на помещение, например, кадастровый паспорт.

Ипотека для ИП в Сбербанке: особенности и условия получения

- Покупка жилья на вторичном рынке или в новостройке. Банк рассмотрит вашу заявку в индивидуальном порядке. В зависимости от предоставленных документов, процент может быть чуть выше обычного. Если у вас упрощенная система налогообложения, но есть внутренняя бухгалтерия, то шансы на положительный ответ также довольно велики. В вашу пользу сыграет также наличие поручителя. Но и в самом трудном случае, когда доказать стабильный доход не получается, есть такой вариант, как «Ипотека по двум документам». Сбербанк разработал программу, согласно которой оформить ипотеку еще проще, но вот ставка и первоначальный взнос еще выше. Необходимо сразу же внести 50% стоимости жилья.

- Бизнес-Недвижимость. Это программа для покупки коммерческой недвижимости. Сроки будут не такими длительными, как при покупке квартиры, до 10 лет, первый взнос – от 25%, процентная ставка- от 14,4%. Необходимые условия – залог покупаемой недвижимости и поручительство.

- Бизнес-Инвест. Это кредит для покупки оборудования, ремонты и т.д. Иногда фирма нуждается в очень дорогостоящем оборудовании, которое затем окупится, поэтому необходимо брать большие кредиты под невысокие проценты. Срок также до 10 лет, ставка – 14,81%.

- Бизнес-Рента. Сбербанк предлагает программу специально для арендодателей. Предложение очень выгодное, причем неважно, какое помещение и для каких целей вы покупаете. Процент довольно низкий, от 13,75%.

- Экспресс-Ипотека. Ставка у этой ипотеки будет выше, чем в других программах, от 17%. Срок до 10 лет, сумма до 7 млн рублей (для Москвы). Сумма будет зависеть от срока и дохода клиента.

Это основные необходимые документы, но они могут быть дополнены банком при необходимости. Например, финансовая организация может попросить ваше водительское удостоверение, военный билет, диплом о высшем образовании, любые бумаги, касающиеся семейного положения: свидетельство о браке, брачный договор, свидетельства о рождении детей.

Какие льготы по ипотеке предусмотрены для беременных?

Многие банки предлагают льготы беременным женщинам по имеющейся ипотеке, например, реструктуризацию долга. Данная услуга предполагает увеличение срока кредита и уменьшение ежемесячного платежа или получение отсрочки погашения основного долга на некоторое время. Для получения такой помощи требуется обратиться в банк с соответствующим заявлением.

Также прочитайте: Реструктуризация ипотеки в Газпромбанке: условия, требования и отзывы

Отзывы о получении ипотеки беременными

Семен Корякин:

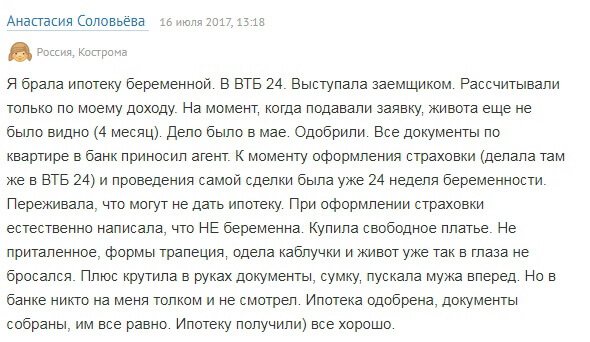

«Моя жена пыталась взять ипотеку, когда была на 5 месяце беременности. Обращалась в ВТБ, получила отказ. Потом решила посетить Сбербанк, там одобрили. Я выступил созаемщиком, плюс привлекли поручителя с хорошей заработной платой. Оформили быстро, правда, пришлось согласиться на личное страхование».

Елена Орлова:

«Я брала в Альфа-Банке ипотеку, когда была беременна. Никаких проблем не возникло, и условия выгодные».

Ипотека для беременных женщин возможна с ограничениями

Наверняка во многих семьях во время беременности появляется острая необходимость в улучшении жилищных условий. Действительно, предстоящее рождение малыша заставляет задуматься о том, дают ли кредиты в таких ситуациях. Правда, следует разочаровать людей, описав сложнейшие подходы каждого банка к таким вопросам. Ведь для получения займа потребуется подтверждение доходов, а в виду будущего декретного отпуска ипотека превращается в проблему.

Ипотека для беременных превращается в проблему