Какими законами регламентированы ипотечные кредиты

Но федеральный закон 102-ФЗ – далеко не единственный, который нужно учитывать при ипотечном кредитовании. Да, в нем собраны самые основные моменты и все, что нужно для понимания сути вопроса, но существуют еще и другие нормативные акты, которые также нужно учитывать:

| Закон | Краткое описание |

| 188-ФЗ | Об использовании и управлении жилыми помещениями. |

| 122-ФЗ | О необходимости регистрировать сделки. |

| 51-ФЗ | Общая информация о кредитах. |

| 218-ФЗ | О кредитных историях. |

| 117 | О военной ипотеке. |

| 1050 | О программе «Молодая Семья». |

| 63 | Об ответственности за противоправные действия. |

Требования, предъявляемые при оформлении договора ипотеки

Каждый банк при оформлении ипотечного договора должен руководствоваться законами и нормативными актами в сфере гражданского кодекса и Федерального закона «Об ипотеке». При оформлении ипотечного договора обязательно соблюдение таких условий:

- Правильное составление ипотечного договора. Обязательно наличие в тексте договора предмета сделки, его оценочной стоимости, срока выдачи.

- Обязательная регистрация договора в Росреестре. Если стороны не проведут процедуру регистрации, тогда их ипотечная сделка будет считаться недействительной.

- Информирование залогодержателя о правах на предмет ипотеки других лиц. Если залогодатель не сообщит залогодержателю о возможных правах на предмет ипотеки третьих лиц, тогда банк имеет право изменить условия сделки или инициировать досрочное исполнение обязательств заемщика.

Смотрите на эту же тему: Что такое и кому положена военная ипотека? Условия получения военной ипотеки в [y] году

Что говорит федеральный закон 102 об ипотеке?

Несмотря на то что для полного понимания сути ипотеки и всех связанных с ней особенностей нужно изучить все представленные выше документы, все же главное, что нужно знать – это закон №102-ФЗ

.

Основные положения

Первая глава «Закона об ипотеке» разделяется на семь статей. В первой можно узнать о том, на каких основаниях возникает ипотека и как она регулируется. Из основных положений стоит выделить то, что залоговое имущество, являющееся обеспечением по ипотечному кредиту, в обязательном порядке остается в пользовании владельца и не передается в банк. Кроме того, предоставить свою недвижимость в качестве залога может как непосредственно должник, так и любое другое лицо, если на это есть соответствующая договоренность.

Вторая статья рассказывает о возникающих обязательствах. Какие-то важные особенности тут не указываются, все достаточно очевидно. В следующей, третьей главе закон повествует об обеспеченных ипотекой требованиях: о том, что после передачи в залог имущества, заемщик должен получить за это оговоренную сумму. Она должна или соответствовать стоимости имущества или быть ниже его.

В четвертой статье рассказано о том, что если банк будет обязан нести расходы на содержание заложенного имущества вместо его владельца, то понесенные расходы могут быть компенсированы за счет имущества.

В обычном случае, к уже существующему долгу добавляется дополнительная сумма.

В пятой статье перечисляется имущество, которое может выступать в качестве залога

:

- Земля.

- Квартиры.

- Дома (включая сюда садовые домики).

- Транспорт (наземный, водный или воздушный).

Шестая статья посвящена самому праву передавать имущество в залог. Указываются ограничения и особенности данной операции. И, наконец, в седьмой главе рассказывается о том, как именно должна производится передача объекта в залог, если у него есть несколько собственников. В такой ситуации обязательным является согласие абсолютно всех собственников. Однако если объект находится в общей долевой собственности и часть его действительно можно выделить и четко определить, тогда согласия всех собственников не требуется.

Банки крайне неохотно принимают в залог только долю в недвижимости

, так как ее крайне сложно потом продать, так как нужно учитывать преимущественное право других собственников объекта. Однако такое имущество может с успехом приниматься в качестве дополнительного обеспечения. В данном случае огромное значение имеют условия договора и финансовое положение заемщика. Для некоторых лиц банки делают значительные послабления и уступки. Им главное четко видеть, что человек способен расплатиться с кредитом.

Заключение договора

Вторая глава целиком посвящена особенностям заключения ипотечных договоров. Тут перечисляются базовые элементы документа и правила, которым нужно следовать. Отдельно оговорены приложения и особенности их присоединения к договору.

Описывается требование регистрации документа и реализация прав/обязанностей, перечисленных в соглашении между сторонами.

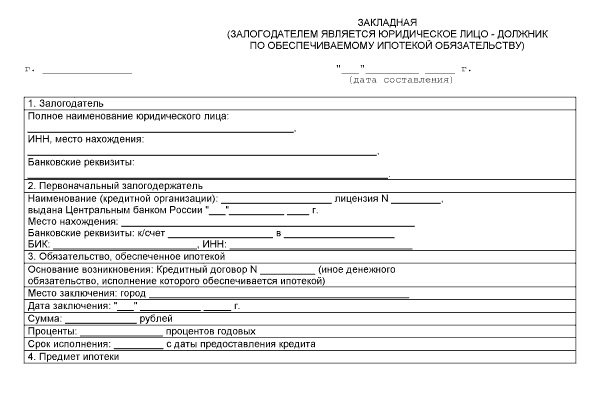

Закладная

Третья глава описывает особенности составления закладной. В большинстве случаев, это часть ипотечного договора, но закон выделяет такое понятие отдельно. Статьи данной главы во многом копируют информацию из предыдущего раздела.

Государственная регистрация ипотечного кредита

Четвертая глава закона 102-ФЗ рассказывает о том, как именно должна происходить государственная регистрация ипотеки. Тут можно получить информацию о том, как именно следует выполнять саму процедуру, как можно изменять или удалять данные и сколько это будет стоить (госпошлина). Следует отметить, что статьи 21, 27 и 28 этой главы уже утратили силу и ссылаться на них нельзя.

Обеспечение сохранности имущества

В пятой главе можно узнать:

- Как владелец может пользоваться залоговым имуществом

. Нужно учитывать, что любые присутствующие в договоре ограничения, которые касаются пользования имуществом, автоматически считаются ничтожными. Более того, владелец вправе использовать заложенный объект для получения дохода (например, сдавать квартиру в аренду). - Как и за чей счет производится ремонт и содержание объекта

. Если в договоре ипотеки не сказано обратного, то все подобные расходы несет залогодатель. Более того, пренебрежение своими обязанностями может стать причиной возникновения у банка права требовать преждевременного погашения долга. - Об особенностях и обязательствах страхования заложенного имущества

. Клиент банка обязан за свой счет застраховать недвижимость на стоимость не меньше текущей задолженности. В некоторых случаях банк дополнительно требует еще и страхования жизни, однако это уже не обязательное требование. Если заемщик не выполняет свои обязательства, банк скорее всего потребует преждевременного погашения. - Какие меры допускается применять для защиты такой собственности от действий третьих лиц, стихийных бедствий или других подобных проблем.

- О том, что залогодержатель имеет полное право проверять ипотечный объект.

- Какие есть права у банка для обеспечения своих интересов

- О возможных последствиях при утрате или потере имущества.

Переход прав на имущество

Так называется шестая глава закона, в которой рассказывает о том, как именно может производиться переход прав на заложенное имущество. Тут же можно узнать о последствиях таких действий, а также о принудительном варианте перехода собственности, особенно актуальном в случае с последующей реализацией залога в счет погашения задолженности.

Последующая ипотека

Седьмая глава посвящена возможности оформления одного и того же объекта в качестве залогового имущества по нескольким кредитным договорам. Тут описываются особенности и очередность взыскания долга при возникновении такой ситуации, а также о том, какие варианты ипотеки могут быть признаны недействительными.

В последнем случае подразумевается вариант с оформлением в залог объекта, который уже в залоге в обход существующего запрета.

Уступка прав

Банк получает право и возможность уступать свои права на объект залога, при условии, что иное не сказано в заключенном с должником договоре. При этом само обязательство оплаты долга может как передаваться, так и не передаваться. Об этом стороны могут договариваться отдельно. Также можно передать права на закладную. Для этого достаточно на данном документе вписать нового владельца.

Обращение взыскания на имущество

Если должник не выполняет свои обязательства или нарушает достигнутые договоренности, банк имеет право подать на него в суд, отобрать залог и продать его, тем самым возместив все свои расходы и вернув сумму долга. Следует отметить, что в такой ситуации полученной суммы хватает далеко не всегда, и банк имеет право требовать от заемщика выплаты остатка долга.

Реализация заложенного имущества

Если банк решает реализовать имущество должника, он может это сделать как с согласия последнего, так и без него. В первом случае стороны могут прийти к устраивающему их соглашению и продать залоговый объект так, как это удобно всем. Во втором случае единственным возможным вариантом остаются торги. Банк устраивает аукцион, на котором указывается минимально возможная стоимость недвижимости. Если никто не изъявил желания приобрести имущество, то цена снижается.

Особенности ипотеки земельных участков

Землю можно передавать в залог, но только при условии, что для этого нет никаких ограничений. Более того, можно передавать в залог права на аренду участка, однако только на срок действия арендного договора и при условии, что арендодатель с этим согласен. В противном случае земля не сможет использоваться для получения ипотечного кредита. Следует отметить, что при оформлении в залог частного дома, участок под ним передается в залог в обязательном порядке.

Особенности ипотеки предприятия

Если в залог передается здание (офис, промышленный комплекс, цех, склад или другие подобные объекты), принадлежащие юридическому лицу, земля под ними также должна быть передана в залог. Исключением являются ситуации, при которых юридическое лицо не оформило участок в собственность и пользуется им на праве аренды. В последнем случае в залог передается право аренды и при необходимости, новый владелец обязан получить эти же права на землю, как и предыдущий.

Особенности ипотеки жилых домов и квартир

Домовладения или квартиры могут становиться объектом залога, если на то нет ограничений. Например, если квартира является собственностью инвалида или несовершеннолетнего лица, то предварительно нужно получить разрешение органов опеки на передачу имущества в залог. Допускается передача в залог части жилых помещений, если они выделены в натуре, но нельзя отдать в залог помещения, принадлежащие муниципалитету или государству (неприватизированные).

Заключительные положения закона

Закон №102-ФЗ действует с момента его принятия. Это же относится и ко всем вносимым в документ изменениям. Следует учитывать, что все пункты закона действуют только относительно тех договоров, которые заключались уже после его принятия. Касается это и всех вносимых изменений. То есть, если договор ипотеки заключался по правилам, которые были актуальны по состоянию на 2020 год, его не нужно переделывать, чтобы соответствовать всем возникающим нововведениям.

Процесс оформления последующей ипотеки

Первым делом вам нужно получить в обоих банках согласие на последующую ипотеку с учетом выбранной кредитной программы. Если по займам на рефинансирование процедура уже отлажена, то другие виды кредитов могут вообще не предполагать последующего залога (). Этот вопрос следует уточнить в банке, где вы желаете оформить новую ссуду.

Рекомендуемая статья: Ипотека с друзьями – нюансы, плюсы и минусы

Как проводится сделка с последующей ипотекой недвижимости:

- Выберите банк и программу кредитования, позволяющие переоформить залог.

- Получите одобрение нового кредитора и согласие залогодержателя на последующий залог.

- Соберите пакет документов на недвижимость и предоставьте на проверку в банк.

- Если результат рассмотрения положительный, подпишите кредитную документацию и передайте ее на регистрацию в Росреестр. Некоторые банковские учреждения позволяют сделать это прямо в собственном офисе, но за определенную плату.

- Одновременно происходит выдача кредитных средств. Если вы берете кредит на рефинансирование, необходимо сразу же направить деньги на погашение первичного займа. Потребительская ссуда не требует закрытия имеющейся ипотеки, полученные средства разрешается потратить по своему усмотрению.

- При рефинансировании через пару дней следует проверить факт закрытия текущего долга. Когда ипотека будет погашена, закажите справку о выполненных обязательствах перед банком и оригинал закладной (если ранее она оформлялась).

- Подайте заявление на снятие обременения. Вероятно, вам потребуется присутствие представителя банка – первичного залогодержателя. Право последующего залога уже должно быть зарегистрировано в Росреестре, поэтому последующая ипотека накладывается автоматически.

- По истечению срока регистрации заемщик получает выписку из реестра прав на недвижимость. В ней уже должно значиться обременение в пользу нового кредитора.

Если заемщик состоит в браке, дополнительно потребуется согласие супруга на оформление ипотеки. Дело в том, что не только их имущество, но и долги являются совместными.

Обратите внимание, что справка о согласии на последующую ипотеку от первого банка – это обязательный документ. Он прикладывается к пакету бумаг и является подтверждением правомерности сделки. Образец согласия на последующую ипотеку следует взять в организации, где вы оформляете новый кредит. По условиям кредитования документ может содержать различные сведения. Обычно требуется указать реквизиты ипотечного договора, характеристики залога, сумму задолженности на данный момент, наличие просроченного долга и качество погашения.

Рекомендуемая статья: Ипотека по договору долевого участия под залог прав

Если в тексте кредитной документации по первичной ипотеке нет ограничений насчет последующего залога, следует подойти в отделение банка и заказать разрешение на сделку. При этом у залогодержателя есть полное право отказаться выдать вам такую справку. Как правило, она составляется юридическим отделом, который может усмотреть в последующей ипотеке определенные риски.

В таком случае вам должны выдать письменный ответ с обоснованием решения. Вероятно, есть определенные законодательные ограничения, которые позволяют первичному кредитору отказать. Но обычно банки не препятствуют рефинансированию задолженности в другой организации.

Изменения в законе об ипотеке 2017-2018 года

За 2017-2018 год в закон №102-ФЗ вносилось несколько изменений. Рассмотрим их основные особенности:

Изменения в рамках принятого закона №141-ФЗ от 01.07.2017 года коснулись регистрации ипотеки одновременно с оформлением договора купли-продажи, что облегчило вариант кредитования, при котором в залог предоставлялась та же недвижимость, которая будет передана в залог. Также появилась отдельная статья, связанная с программой реновации в Москве.

25.11.2017 года был принят еще один закон №328-ФЗ, согласно которому стороны получили возможность заключать договора залога даже в том случае, если сам факт залога возник на основании других документов. Другие изменения

:

- В ст.4 закона уточняется, кто именно и за кого несет расходы.

- Больше нельзя передавать в залог космические объекты.

- Ст.6. Уточняется, какое именно имущество может передаваться в залог.

- Ст.9. Внесены незначительные изменения, для лучшего понимания текста.

Новые особенности регистрации договора ипотеки в законе 102-ФЗ

Чтобы документ имел юридическую силу, его готовят в единственном экземпляре и регистрируют в государственном Росреестре, который проверяет все пункты данного документа на соответствие законам РФ.

Кредитный договор должен быть зарегистрирован в Росреестре.

Во избежание спорных моментов при составлении договора и его подписании необходимо указывать только правдивые сведения о залоге.

Если вдруг выяснится, что на залоговую жилплощадь есть другие претенденты – кредитор согласно закону имеет полное право потребовать выплаты всех кредитных средств досрочно.

К заявлению и договору добавляется закладная на объект ипотеки и другие документы, фигурирующие в качестве приложений. Закладная при оформлении ипотеки, представляет собой ценную бумагу, которую необходимо предоставить в регистрационную палату.

Образец закладной при оформлении ипотеки.

Обычно участники процедуры регистрации пользуются услугами нотариуса для получения заверенных копий договора по сделке, которые могут понадобиться при решении спорных ситуаций.

Процедура регистрации выглядит следующим образом:

- Подача заявления от одной из сторон либо нотариуса, проводившего заверение договора ипотеки (госпошлина при данном процессе не взимается).

- Регистрирующий договор государственный орган вносит в базу данные о залогодержателе, которые представлены в договоре.

При смене залогодержателя данные в Росреестр о новом участнике вносятся на основании поданного им заявления.

Полезное видео:

Сроки оформления процесса, обозначенные в законе об ипотеке

В зависимости от типа недвижимости, которая выступает в качестве залога, процедура регистрации имеет разные сроки производства:

- Жилая недвижимость – 5 дней.

- Нежилой фонд: земельные участки, здания, коммерческая и производственная недвижимость – 15 дней.

- Остальные объекты – до 1 месяца.

Если заверить договор залога нотариально всю процедуру можно сократить до 5 дней, но не более.

Что может помешать сделке и как внести корректировки?

На самом деле причин срыва операции много. Но решение приостановить сделку должно исходить от всех участников процесса.

Согласно статье 20 федерального закона № 122-ФЗ регистрационная палата может отказать во внесении данных в государственный реестр, но для этого необходима веская причина. Если же таковая имеется, то участники сделки должны быть должным образом уведомлены об этом.

Всю необходимую информацию Вы можете найти на сайте Росреестра.

Все корректировки по оформлению ипотеки производятся лишь на этом этапе. Наряду с этим, если во время сделки была оформлена закладная, то внесение любого изменения – недопустимо.

Приостановка процесса регистрации производится на срок до одного месяца для устранения всех недочетов и замечаний. После того, как все вопросы будут решены и внесены необходимые поправки, можно отправлять новый запрос на регистрацию договора.

Запись о регистрации залога

После завершения процедуры регистрации в Росреестре на всех документах (договоре, закладной на ипотеку, свидетельстве на право собственности) проставляется специальная отметка о прохождении регистрации.

После регистрации Росреестр ставит на каждом документе подобную отметку и печать.

В самом же реестре заносится запись, которая включает в себя информацию о держателе залога, объекте ипотеки, денежный эквивалент обязательств по кредиту, обеспеченного залогом и отметку про оформление закладной.

Процесс снятия обременений по ипотеке

Регистрационная запись о наличии обязательств, подтвержденных залогом, может быть погашена лишь при наступлении следующих случаев:

- Предоставление заявления и закладной от залогодержателя с визой о том, что обязательства по ипотечному кредиту заемщиком выполнены в полной мере.

- Судебное решение по прекращению ипотеки.

- При военной ипотеке – предоставление заявления от органа исполнительной власти, контролирующего функциональность накопительно-ипотечной системы.

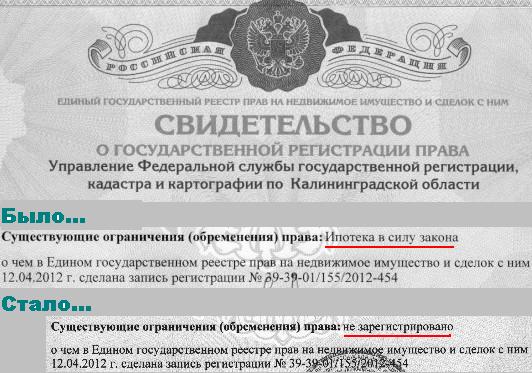

Образец записи Росреестра в Свидетельстве о собственности после выплаты ипотеки.

Новый закон об ипотеке

На данный момент, правительство пока не планирует отменять действующий закон и создавать новый, ведь уже существующая система достаточно эффективно работает и выполняет свои функции. Однако в закон №102-ФЗ будут вноситься достаточно весомые изменения. В частности, с 01.07.2018 года вступят в силу многие новые статьи, посвященные электронным закладным. Новая система позволит несколько облегчить процесс оформления документов, так как значительная часть действий будет переводиться на сайт Госуслуг.