Условия военной ипотеки в банке ВТБ 24 на 2020 год

Банк ВТБ 24 является крупнейшим финансовым гигантом страны, который больше чем наполовину принадлежит государству. Входит в состав группы ВТБ, которая уже на протяжении многих лет признана одной из лидеров аналитического мышления и развития инвестиционных стратегий. Арсенал услуг финансового учреждения ВТБ 24 охватывает следующие направления:

- услуги для физических лиц;

- обслуживание предпринимателей;

- комплексы для крупных и средних юридических организаций;

- привлечение инвесторов и акционеров;

- сотрудничество с коллегами по переуступке прав и покупке – продаже на межбанковской бирже.

Особенного внимания заслуживают ипотечные программы банка, поскольку их существует немало и каждая из них отработана до мелочей. Кредит военнослужащим по контракту выдается банком по договору займа, который обеспечивается трехсторонним соглашением между Росвоенипотекой, военнослужащим и ВТБ 24. Получить ипотечный кредит военным можно на следующих основных условиях:

- Размер максимально возможной суммы – 2 млн 840 тысяч рублей.

- Возрастные рамки заёмщиков – 21 – 50 лет.

- Срок действия договора – до 20-ти лет.

- Размер первоначального взноса – от 15 процентов.

- Вид жилья – первичный, вторичный рынки, дома, коттеджи, таунхаусы.

- Страховка – обязательно недвижимости.

- Участие в НИС от трех лет.

Важный момент! Квартира по военной ипотеке оформляется только на военнослужащего т.к. средства НИС являются целевыми, то при разделе имущества они не будут считаться совместно нажитым имуществом, а значит и квартира не будет подлежать разделу при разводе.

Максимальная сумма в 2020 году

Большинство военных граждан задаются вопросом — от чего зависит сумма кредита, выдаваемого банком, и что влияет на его размер. Алгоритм расчета заключается в том, что чем младше заемщик, тем больше сумма и срок кредитования. Максимальная сумма стоимости жилья может доходить до 60 миллионов рублей.

При этом сумма кредита, выдаваемого в банке ВТБ24, не может превышать 2 миллиона 840 тысяч рублей.

Процентная ставка

Процентная ставка по военной ипотеке ВТБ 24 на 2020 год составляет — 8,8% при этом нет разницы на вторичку будет оформлена ипотека или новостройку.

Особенности договора ипотечного страхования в ВТБ

Если клиента устраивают все условия страхования в банке, то он подписывает с компанией договор страхования, где обязательно должны значиться такие пункты, как:

Сколько стоит страховка в «ВТБ»?

Размер страховки непостоянный. Окончательный размер страхового полиса зависит от нескольких факторов:

- стоимости недвижимости и ее расположения;

- общего состояния недвижимости, взятой в ипотеку;

- размера средств, предоставляемых банком клиенту (согласно ипотечного договора);

- условий и количества рисков согласно договору страхования;

- вносимой суммы при приобретении квартиры (дома).

Если вам нужна точная цифра по страховке, то вы всегда можете обратиться к специалисту с просьбой произвести расчет страховки.

Можно ли отказаться от страховки по ипотеке в «ВТБ»?

Нет, отказаться от страхования залогового имущества нельзя. Однако некоторые банки ухитряются прописать в договоре еще и страховку жизни, а также здоровья страховщика. От таких видов страхования он имеет полное право отказаться.

Можно ли сменить страховую ?

Да, возможно, но при одном условии – если выбранная компания аккредитована банком «ВТБ».

Что будет, если не платить страховку в «ВТБ»?

Некоторые клиенты по своей забывчивости не оплачивают страховку вовремя, а некоторые по личным соображениям отказываются платить по страховке. Что в этом случае им грозит?

Если клиент страховой компании не платит страховку, тогда компания действует следующим образом:

Можно ли вернуть страховку по ипотеке в «ВТБ»?

Возврат страховки возможен только в том случае, если заемщик досрочно выполнил свои обязательства – досрочно погасил ипотеку. Если в договоре страхования указано, что клиент может вернуть неиспользованную страховую сумму при досрочном погашении ипотеки, значит, он имеет на это право.

Однако если страховой случай был зафиксирован и страховая фирма помогла заемщику с проблемой ипотечной недвижимости, тогда заемщик не имеет права требовать возмещения страховки.

Чтобы вернуть сумму страховки, клиенту нужно подать в офис страховщика соответствующее заявление. Компания обязана рассмотреть его в течение 10 дней, после чего выдать клиенту деньги на указанный им в заявлении расчетный счет. Страховая премия удерживается пропорционально периоду страхования.

Как оплачивать страховку в «ВТБ»?

Компания предоставляет возможность оплаты страховки несколькими способами:

- Внести соответствующую сумму в кассу страховой компании.

- Совершить безналичный перевод по указанным в договоре реквизитам.

- При помощи сервера «ВТБ–онлайн» совершить электронный платеж.

Калькулятор

Сумма кредита

Тип платежей

Процентная ставка, %

Материнский капитал

Дата выдачи

Срок кредита

Досрочные погашения

| Дата | Тип | Сумма/ставка | |

График

Таблица

| Срок | 0 мес. |

| Сумма | 0 руб. |

| Ставка | 0 % |

| Переплата | 0 руб. |

| Начало выплат | 0 |

| Конец выплат | 0 |

| Необходимый доход | 0 |

| № | Дата | Платеж | Основной долг | Проценты | Остаток долга | Досрочные погашения |

Перед тем, как подавать заявку, лучше просчитать возможный размер кредита, а также расходы по кредиту. Сделать это удобно в домашней обстановке, приблизительно указав стоимость жилья и доходы семьи за месяц, используя онлайн калькулятор. Сервис самостоятельно рассчитает платежи по кредиту и полную переплату за весь период кредитования.

Данная опция позволяет заранее спланировать стоимость доступного жилья по программе военной ипотеки в банке ВТБ 24, учитывая объем накопленных средств на счете НИС.

Процедура оформления

В ВТБ 24 предусмотрена очень быстрая процедура оформления ипотеки. Если у претендента на кредит уже есть свидетельство участника НИС, то ему достаточно обратиться в банк и подать заявление на получение займа. Потребуется:

- Собрать пакет документов и заполнить заявку-анкету (на сайте банка или в отделении).

- После того как банк одобрит заявку (через 2-4 дня) подписать кредитный договор и три экземпляра договора целевого жилищного займа.

- Открыть счет в банке и застраховать недвижимость.

- Подать пакет документов в Росвоенипотеку.

- Через 10 дней получить ответ и дождаться получения денег на свой счет.

После того как деньги от государства будут получены их можно будет перевести продавцу. С учетом согласования документов с военным ведомством сроки выдачи кредита могут растянуться до 1-2 месяцев.

На купленную квартиру или дом накладывается двойное обременение. Первое – со стороны государства (в лице Росвоенипотеки), второе – со стороны банка-кредитора. Обременение, как и договор купли-продажи регистрируется в Росреестре. Все расходы по уплате госпошлины ложатся на плечи военнослужащего-заемщика.

Важно! После покупки своей квартиры семья военнослужащего может потерять служебное жилье (комнату в общежитии, служебную квартиру).

Необходимая документация

Для подписания кредитного договора с ВТБ 24 требуется собрать большой комплект документов. В основном это копии и заверять их нотариально не нужно (достаточно иметь под рукой оригиналы). От заемщика требуется:

- заявление-анкета;

- паспорт гражданина РФ;

- индивидуальный номер налогоплательщика (ИНН) или страховое свидетельство обязательного пенсионного страхования (СНИЛС);

- свидетельство о праве участника НИС на получение целевого жилищного займа.

Отдельно нужно будет предоставить копии:

- правоустанавливающих документов по объекту недвижимости;

- выписки из домовой книги;

- финансово-лицевого счета;

- паспортов продавцов объекта недвижимости;

- отчета об оценке объекта недвижимости.

Если покупается жилье на первичном рынке, то банку нужно будет показать проект ДДУ, копии документов застройщика, в том числе проектную документацию и разрешение на застройку участка. Это далеко не полный набор документов. Банк может потребовать разрешение органов опеки и попечительства, если в семье продавца недвижимости есть дети, а также согласие супруга (и) заемщика на оформление закладной.

Подача заявки

Подать заявку на военную ипотеку можно через сайт банка. В первом случае достаточно вписать в онлайн форму свои контакты и указать персональные данные и сумму, срок кредита. Во втором – последовательно заполняется бланк анкеты-заявки на получение военной ипотеки. В заявке указывается:

- сумма денежных средств, на счете НИС;

- образование, место службы;

- регион службы, адрес регистрации;

- данные о составе семьи;

- информация о доходах и расходах.

Заявку банк рассматривается в течение недели. Если банк одобряет заявку, то это одобрение действительно четыре месяца с даты получения. В течение этого срока можно искать квартиру, но желательно закладывать в этот период еще и время на согласование документов в Росвоенипотеке (до 10 дней).

Нужен ли первоначальный взнос?

При оформлении военной ипотеки требуется первоначальный взнос в размере от 15% стоимости жилья.

Требования к заемщику по военной ипотеке в ВТБ

Основной отбор заемщиков для военной ипотеки проводят воинские учреждения, которые вносят данных граждан в программу НИС.

НИС – это накопительная ипотечная система, созданная для улучшения жилищных условий военнослужащих России. Она заключается в перечислении бюджетом на специальный счет участника определённой суммы денег ежемесячно. В дальнейшем МВД выплачивает полностью всю ипотеку, перечисляя накопленные деньги в банк в счет оплаты кредита.

Главные требования банка:

- Претендент является участником НИС уже три года.

- Возраст гражданина превышает 21 год.

Все обязательства по платежеспособности и кредитной репутации клиента берет на себя военная структура, которая является работодателем.

Обратите внимание! ВТБ 24 учитывает по военной ипотеке кредитную историю, что может повлечь за собой отказ в заявке. Подробнее о том какие банки по военной ипотеке могут обойти эту проблему в 2020 году, вы узнаете из специального поста.

Преимущества военной ипотеки

Как мы уже отмечали выше, ВТБ отличается конкурентными условиями кредитования. Кроме этого, банк имеет широкую филиальную сеть. Это значит, что заемщикам на всей территории РФ будет предоставлен качественный сервис, оперативное рассмотрение заявок и сопровождение сделки по общим стандартам банка.

К преимуществам ипотеки ВТБ стоит отнести и бесплатную оценку залога: банк проводит эту процедуру силами своих экспертов.

Ипотечным заемщикам предоставляется возможность оформить потребительский кредит для военнослужащих по льготной ставке: в 2020 году можно получить заем от 12,5% годовых.

Положительной оценки заслуживают и электронные сервисы ВТБ: клиенты получают бесплатный доступ в личный кабинет интернет-банкинга, смс-оповещение. При желании вернуть ипотеку, полностью или досрочно, это можно сделать посредством подачи заявки по телефону, без каких-либо ограничений.

Порядок оформления

Все процессы в банке подлежат строгой регламентации и выполняются только при соблюдении соответствующих инструкций. Оформление ипотеки состоит из нескольких этапов, которые следуют один за другим по порядку:

- Изначально необходимо определиться с программой кредитования и произвести предварительные расчеты для понимания общей ситуации.

- Далее необходимо подать заявку на кредит с указанием всех требуемых данных. Срок рассмотрения до 4-х рабочих дней. Далее у вас будет 4 месяца на поиск жилья.

- Далее последует юридическая экспертиза предоставленных документов по недвижимости и вынесение окончательного решения.

- Проведение сделки включает в себя подписание всех необходимых договоров – кредитного, купли – продажи, ипотечного, страхования и перечисления банком денег продавцу после проверки правильности подписания.

- Согласование документов с Росвоенипотекой. Занимает около месяца.

- Перечисление средств НИС Росвоенной ипотекой на специальный счет.

- Регистрация сделки в Росреестре.

- Перечисление денег продавцу.

Обратите внимание! Договор ипотеки и купли – продажи недвижимого имущества подлежит обязательному визированию ФГБУ Росвоенипотека.

Как получить?

Оформление ипотеки состоит из нескольких этапов, и о них мы поговорим ниже, для начала же рассмотрим, кто может получить военную ипотеку. Доступна она военнослужащим, участвующим не менее 3 лет в программе накопительно-ипотечной системы жилищного обеспечения (НИС).

Алгоритм следующий:

- Военный подает рапорт на имя командира части;

- Его дело передается для рассмотрения в Департамент жилищного обеспечения МО РФ.

- Затем направляется в ФГКУ «Росвоенипотека», которое доводит до него Свидетельство в установленном порядке.

Помните, что этот документ имеет ограниченный срок действия – всего 6 месяцев с даты подписания.

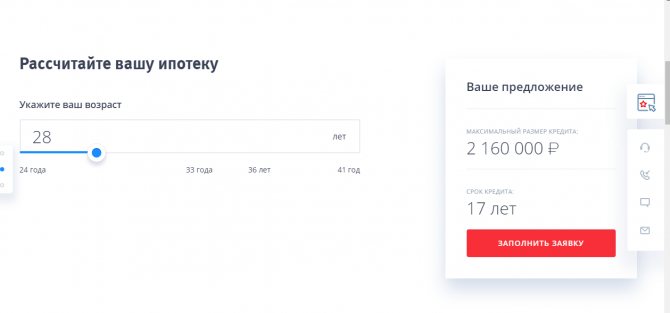

Первый этап – оформление заявки. Для начала воспользуйтесь онлайн-калькулятором: введите ваш возраст в соответствующее окно сервиса, и вы узнаете примерную сумму кредита, которую вам могут одобрить.

Чем вы старше, тем на меньшую сумму и меньший срок вы сможете рассчитывать. Например, 28-летние военные получат 2 160 000 рублей на 17 лет, а те, кому 41 год, вправе рассчитывать только на 670 тысяч сроком на 3 года.

Но все эти цифры предварительные, точную сумму вы сможете узнать после того как оформите заявку. Вам позвонит специалист банка, объяснит все нюансы программы, примет недостающие данные и предложит встретиться в ипотечном центре.

В онлайн-заявке нужно будет указать:

- ваши фамилию, имя отчество,

- дату рождения,

- номер телефона,

- адрес электронной почты;

- город получения кредита;

- регион приобретения недвижимости;

- срок кредита;

- стоимость недвижимости;

- сумму первоначального взноса;

- размер кредита;

- паспортные данные.

По бесплатному номеру телефона 8 800 100-24-24 можно уточнить информацию по условиям кредитования, ознакомиться со всеми имеющимися программами.

Очень важным документом для банка является Свидетельство о праве на получение целевого жилищного займа. Его обязательно нужно получить до подачи документов. После того, как будут собраны все документы, их следует представить в ипотечный центр.

Как происходит одобрение: в течение 5 дней банк изучает представленные документы, данные заявителя, его кредитную историю, а затем, выносит решение, о котором сообщает менеджер по телефону. Одобрение действительно только 4 месяца с момента получения.

Второй этап – подача остальных документов. Определитесь с недвижимостью. В зависимости от того, находится ли жилье в новостройке или на вторичном рынке требуются разные документы. Например, для вторичного жилья потребуются копии:

- кадастрового паспорта;

- выписки из домовой книги о зарегистрированных в квартире людях;

- характеристики жилого помещения;

- паспорта продавца (все страницы);

- отчет оценивающей организации.

Кроме того, если в квартире проживают несовершеннолетние, нужно будет принести разрешение на отчуждение квартиры из органов опеки, а также документы, подтверждающие наличие у них другого жилья.

В любом случае, вы всегда можете проконсультироваться с менеджером банка по поводу необходимых документов для каждого вида приобретаемой недвижимости.

Также на этом этапе необходимо провести оценочную экспертизу и страхование жилья. Причем страхование риска утраты и повреждения покупаемой недвижимости является обязательным.

ВТБ рекомендует обращаться к оценщикам, страховым компаниям, строительным организациям, которые являются его партнерами. Но право выбора заемщика не ограничивается – можно обращаться в любую организацию, однако банк предупреждает, что сроки рассмотрения документов в этом случае будут более длительными. Готовые документы передаются кредитору для проверки юридической чистоты недвижимости.

Третий этап. Оформление сделки. На этом этапе происходит подписание следующих договоров:

- купли-продажи с продавцом жилья;

- страхового;

- кредитного и закладной (ценной бумаги на имя банка, которая передает ему право на залог, в случае неисполнения должником своих обязанностей).

Если есть поручители будет подписан договор между ним и банком. Затем ВТБ перечисляет деньги продавцу.

Независимо от того, приобретается ли жилье в новостройке или на вторичном рынке ипотека оформляется в пользу банка до того момента, пока долг не будет полностью погашен. Недвижимость на вторичном рынке оформляется в собственность заемщика сразу, а квартира в новостройке после того, как будет завершено строительство.

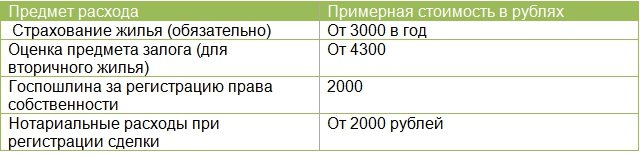

Ниже приведены расходы, с которыми вы можете столкнуться:

Также банком будет взиматься комиссия за перевод средств на счет продавца, если он открыт в другом банке.

Какие документы понадобятся

При подаче заявки на военный кредит ВТБ24 понадобится только паспорт и данные доходов семьи. Первоначальный пакет документов включает в себя следующие экземпляры:

- общегражданский паспорт претендента;

- ИНН и СНИЛС;

- официальное подтверждение участия в программе НИС;

- анкета заемщика, заполненная по форме банка ВТБ.

Обратите внимание! Если клиент в браке, то такой же пакет документов понадобится и по супругу (кроме свидетельства НИС), а также свидетельство о браке и идентифицирующие документы на детей, при наличии. Документы по платежеспособности не требуются.

После согласования кандидатуры заемщика последует проверка объекта недвижимости на основании следующей документации:

- Подтверждение права собственности на объект недвижимого имущества.

- Выписка из ЕГРН (не позже одного месяца).

- Паспорта и ИНН всех собственников.

- Отсутствие задолженности по коммуналке.

- Технический план жилья.

- Акт оценки от независимой оценочной компании.

- Справка ф. 3 о прописанных жильцах.

Важно! Все документы по недвижимости должны быть предоставлены в оригинале на сделке и при сдаче документации в ипотечный центр банка ВТБ24 на юридическую экспертизу.

Способы погашения

Система взаимодействия сторон позволяет заемщику не беспокоиться о внесении обязательных ежемесячных взносов по ипотеке. Все перечисления военные структуры будут направлять сразу в банк согласно заключенному трёхстороннему договору. Извещать кредитора необходимо только в случае частичного или полного досрочного погашения по желанию заемщика. Для этого необходимо выполнить стандартные в этой ситуации действия:

- Известить письменно кредитора о дате внесения суммы погашения (заявление пишется по форме банка ВТБ).

- Точно в указанную дату явиться в отделение банка или перечислить деньги онлайн.

- Получить перерасчет графика при частичном погашении долга.

- Получить справку о полном выполнении долговых обязательств в случае полного погашения ипотеки.