Официальный документ, который регулирует финансово-имущественные отношения заемщика и кредитного учреждения – это договор ипотеки. Оформление документа является обязательным. Здесь содержится полная информация о предмете договора, заложенном имуществе, взаиморасчетах клиента с банком (или иной кредитующей организацией), возложенных правах, обязанностях, а также ответственности сторон сделки.

Рассмотрим детально процедуру оформления и регистрации подобных документов после подписания в банке, а также сведения, содержащиеся в договорах по ипотечному кредитованию.

Виды ипотеки и особенности оформления сделок

Ипотека представляет собой удобный, и достаточно комфортный способ улучшить жилищные условия без длительных накоплений сбережений. Здесь существует особенность – в отличие от потребительских займов и рассрочки, жилищные ссуды подразумевают оформление залога, которым может выступать приобретаемая либо имеющаяся в собственности недвижимость.

Соглашение с кредитно-финансовыми учреждениями обязательно включает детальное описание предмета залога (обеспечения), который, в свою очередь, заметно снижает риски кредитодателя при невыплате ипотечного займа либо полном отказе погашать задолженность.

Внимание: ипотечный договор может составляться в силу закона – если покупатель приобретает жилплощадь в ипотеку или рассрочку у частного лица, а также в силу договора при обычных жилищных займах, который заключается между участниками сделки.

Понятие и форма договора ипотеки

Основой документа является залоговый объект, которым может выступать исключительно недвижимое имущество. Ипотечный договор четко распределяет участников – с одной стороны залогодержатель (при обычной ссуде таковым является банк), имеющий право удовлетворения финансовых требований, с другой – заемщик, передавший имущество в качестве обеспечения как гарант полного расчета по обязательствам.

Важно! Если залогодатель располагает иными кредитными договорами, ипотека получает преимущество в распределении дохода на погашение задолженности.

ФЗ №102 «Об ипотеке» определяет следующие особенности таких соглашений:

- договор заключается только в письменной форме;

- требуется обязательная государственная регистрация;

- документ набирает юридическую силу только после регистрационных действий;

- допускается совместный пересмотр и изменений первоначальных условий по согласованию сторон.

Документ также содержит сведения об органе, который регистрировал право залогодержателя на предмет ипотеки (недвижимость), определяет право заемщика пользоваться жилплощадью в период расчета по договорным обязательствам.

Возможные условия договора ипотеки. Последующая ипотека

Помимо существенных условий, стороны по своему усмотрению вправе предусмотреть в ДИ также следующие условия:

- Возможность обращения взыскания на предмет залога во внесудебном порядке.

- Порядок реализации заложенного имущества в случае обращения взыскания на него по решению суда.

- Условие о закладной.

- Условие о возможности последующей ипотеки.

ВАЖНО! В случае если залогодатель передает имущество в последующую ипотеку в нарушение запрета, установленного ДИ, договор последующей ипотеки может быть признан судом недействительным по иску первого залогодержателя.

При этом не имеет значения, знал или нет о наличии первоначального ДИ второй залогодержатель. Предшествующий залогодержатель должен доказать факт нарушения последующей ипотекой его прав (см. решение Куйбышевского райсуда г. Санкт-Петербурга от 23.10.2017 по делу № 2-5811/2016).

Предмет и стороны договора

Основной элемент такого документа – недвижимое имущество, которое передано в залог. Такой объект и является предметом ипотеки, который в обязательном порядке должен принадлежать заемщику (либо находиться в совместной собственности). Дополнительно прописывается право залогодателя проживать в заложенной недвижимости вместе с несовершеннолетними детьми или пожилыми родителями (и другими родственниками).

Здесь же указываются запреты:

- заложенная жилплощадь не подлежит дарению, завещанию, перепродаже;

- в шести из семи случаев ипотека не разрешает регистрировать (прописывать) новых жильцов без согласования с банком;

- запрещено сдавать жилую недвижимость в аренду и делать перепланировку.

В договоре содержатся полные сведения о предмете залога – кадастровый номер, адрес расположения, детальное описание (дом, квартира), индивидуальные особенности.

Внимание: ипотека исключает действия заемщика, направленные на ухудшение состояния жилой недвижимости, что снижает его рыночную цену (уровень ликвидности).

Относительно обязанностей и прав сторон, документ включает следующие пункты и разделы:

| Для заемщика | Для финансового учреждения (или частного кредитора) |

| Порядок погашения основного долга и начисленных процентов в соответствии с заявленными ставками | Порядок компенсации за невыполнение договорных обязательств |

| Порядок возмещения убытков, причиненных невыполнением обязательств | Правила и процедуру отчуждения залога при полном отказе от погашения обязательств |

| Оплата штрафов, начисленной пени при нарушении сроков погашения, отказе от выплаты ипотеки | Порядок расторжения ипотечного договора и аннулирования закладной при полном погашении ипотеки |

| Возмещение судебных издержек при передаче задолженности в суд | Условия взыскания и реализации недвижимого имущества при отчуждении |

| Выплата задолженности при неправомерном использовании средств (нецелевые растраты) | Правила внесения изменений в действующий ипотечный договор, выдачу полных сведений об объекте в любой период погашения ипотеки |

Внимание: в отличие от квартиры, жилой дом требует оформления в залог земельного участка, на котором располагается недвижимость. В этом случае соглашение также содержит информацию о кадастровом номере, размерах и прочих характеристиках земли.

Что представляет собой последующая ипотека

Это повторный залог недвижимости или иного имущества, которое выступает в качестве обеспечения по уже оформленной ипотеке, но не погашенной полностью. Имущество будет выступать обеспечением по новому договору.

Важно! Кредитором может являться тот же банк либо сторонние финансовые учреждения.

Очередность кредиторов устанавливается в соответствие с записями в кадастровой палате – регистрации обладателя прав на недвижимость. Если имущество заложено, то оно становится предметом последующего залога для обеспечения новых требований.

Документы, необходимые для регистрации договора ипотеки

После подписания основного документа об ипотеке заемщик и банк подают совместное заявление в регистрационный орган для инициирования процедуры внесения изменений. Если до 2014 года регистрировалось, непосредственно, соглашение, то после изменений в законодательстве граждане фиксируют только изменения в правах собственности на определенный жилой объект.

Порядок расторжения

Соглашение прекращает свое действие после оплаты кредита. Досрочное расторжение ипотечного договора может произойти по двум причинам:

- по инициативе банка. Происходит в случае нарушения заемщиком долговых обязательств. Порядок такой процедуры должен быть указан в тексте документа;

- по обоюдному согласию. Расторжение возможно, если заемщик и банк находят компромиссное решение.

Также соглашение может быть расторгнуто в судебном порядке. В случае выплаты ипотеки или досрочного расторжения договора запись от Росреестра погашается при наличии заявлений от банка и заемщика.

Статья была полезной?

0 0

Особенности ипотечного договора

Юридически такое соглашение между заемщиком и кредитором вступает в законную силу только после внесения данных в Росреестр об обременении. Поэтому кредитное соглашение, заключенное в банке по согласию сторон, можно считать предварительным.

Важно понимать, что стороны договора обязаны следовать указанным в документе пунктам.

Если на заемщика возлагается большей частью ответственность за своевременную выплату ипотеки и сохранность переданного в залог недвижимого имущества, то финансовая организация получает следующие обязательства:

- при отсутствии закладной по требованию клиента оформить и выдать ценную бумагу;

- в любой момент по требованию залогодателя предоставить сведения о частичном или полном выполнении договорных обязательств;

- после погашения долга не препятствовать аннулированию закладной и регистрации права собственности заемщика на недвижимый объект.

Важно! Документ об ипотеке прекращается при полном исполнении обязательств, гибели предмета договора, реализации после отчуждения.

Существенные и дополнительные условия ипотеки

Договор ипотечного кредитования может дополняться иными пунктами, в зависимости от выбранного финансово-кредитного учреждения. Здесь сложно собрать один стандартный образец документа, который включал бы все необходимые сведения и пункты.

Однако все соглашения дополнительно снабжаются следующей информацией:

- в случае угрозы порчи или разрушения (гибели) имущества залогодатель обязан сообщить кредитору о данном факте;

- прописывается обязательство застраховать имущество в течение 5 дней (чаще страховой полис оформляется одновременно с ипотекой);

- залогодержатель имеет право в любой момент ознакомиться с состоянием недвижимости на протяжении всего срока действия закладной.

Внимание: банковские структуры также вправе запрашивать дополнительные документы о финансовой, трудовой или иных видах деятельности заемщика, о чем также прописывается в договоре.

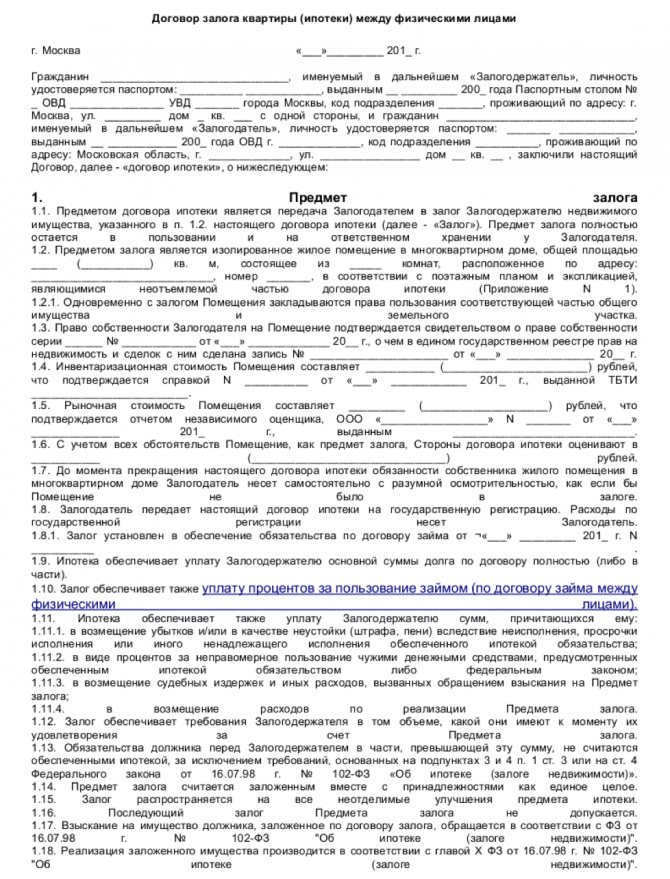

Образец договора ипотеки

Основная форма договора ипотеки, согласно закону, выглядит следующим образом:

Внимание: документ в любом случае содержит информацию о рыночной и экспертной (оценочной) стоимости недвижимого объекта в национальной валюте. В договоре обща сумма задолженности расписывается по пунктам: тело кредита, проценты, сборы и прочие начисления, в зависимости от финансовой организации, где оформляется займ.

Ипотека в банках России

Выбирая программу кредитования стоит обратить внимание на:

- Сумму первого взноса;

- Срок кредита;

- Проценты по кредиту;

- Схему начисления процентов – классическая или аннуитетная.

Ниже рассмотрены условия по ипотеке двух банков – Сбербанк и ВТБ 24:

| Критерии | Сбербанк | ВТБ 24 | ||

| Первичное жилье | Вторичное жилье | Первичное жилье | Вторичное жилье | |

| Проценты | От 10,4%(электронная регистрация) От 10,9%(обычная ставка) | От 10,25% (электронная регистрация) От 10,75%(обычная ставка) | От 10,9% | От 11,25% |

| Срок кредита | До 30 лет | До 30 лет | До 30 лет | До 30 лет |

| Комиссия за договор | Отсутствует | Отсутствует | Отсутствует | Отсутствует |

| Максимальная сумма | 3,2 млн рублей | 25 млн рублей | 90 млн рублей | 75 млн рублей |

| Минимальная сумма | 300 тыс. рублей | 300 тыс. рублей | 600 тыс. рублей | 600 тыс. рублей |

| Первый взнос | От 15% | От 20% | От 10% | От 10% |

У многих банков есть возможность онлайн заполнения заявления на получение ипотеки, они даже снижают процентную ставку наряду с этим.

К лицам, берущим ипотеку есть некоторые требования:

- Гражданство РФ;

- Возраст от 18 до 60 лет;

- Работа в России;

- Проживание на территории РФ;

- Высокий уровень дохода, кроме некоторых случаев;

- Стаж работы не менее полугода;

- Чистая кредитная история.

Государственная регистрация договора ипотеки

Как мы указывали выше, регистрируется не документ, а изменения в правах собственности. То есть, в Росреестр вносится факт обременения с передачей имущества кредитору на основании ипотечного соглашения. Упрощенная процедура требует минимального пакета документов, а также не требует внесения информации о дополнительных соглашениях заемщика с банковским учреждением, заключенных в период выплаты ипотечной ссуды.

Важно! Пошлину необходимо оплачивать при каждом внесении изменений в информацию об объекте недвижимости. При регистрации ипотеки на разное имущество сбор оплачивается столько раз, сколько объектов передается в залог.

Ипотека в силу закона

Ипотека в силу закона (законная ипотека) возникает в следствии наступления обстоятельств указанных в федеральном законе (ст. 1 п. 2 Федерального закона от 16.07.1998 г. N 102-ФЗ «Об ипотеке») (далее – Закон N 102-ФЗ). Такая ипотека возникает исключительно при целевом кредите на приобретение жилья, а потому ее регистрация обязательно сопровождается сменой собственника объекта недвижимости.

Простыми словами: ипотека в силу закона — это когда купленная за кредитные средства квартира оформляется в собственность покупателя-заемщика и когда эта же квартира становится залогом по взятому займу (что есть стандартная схема предоставления ипотечного кредита).

Пример: заемщик берет целевой кредит в банке на покупку квартиры, которая становится залоговым обеспечением по этой ссуде.

Российским законодательством предусмотрены следующие основания возникновения законной ипотеки:

- Ипотека жилых домов и квартир. Жилое помещение (жилые дома и квартиры) купленное или построенное с использованием кредитных средства банка (или любой другой кредитной организации) находится в залоге у кредитора с момента государственной регистрации ипотеки (п. 1 ст. 77 Закона N 102-ФЗ). Тоже самое касается покупки земельных участков (п. 1 ст. 64.1 Закона N 102-ФЗ), а также приобретения и строительства нежилых помещений (ст. 69.1 Закона N 102-ФЗ).

- Продажа в кредит. Если иное не предусмотрено договором купли-продажи, то проданный в кредит товар с момента его передачи покупателю и до его оплаты, признается находящимся в залоге у продавца (п. 5 ст. 488 ГК РФ). Те же правила действуют в отношении продажи товара в кредит, с условием о рассрочке платежа (п. 3 ст. 489 ГК РФ).

- Рента (пожизненное содержание с иждивением). При передаче под выплату ренты какого либо недвижимого имущества, получатель ренты в качестве обеспечения обязательства плательщика приобретает право залога на это имущество (п. 1 ст. 587 ГК РФ).

Регистрация ипотеки в силу закона

Государственная регистрация ипотеки в силу закона происходит одновременно с регистрацией договора купли-продажи. То есть в свидетельстве на купленную вами квартиру, в разделе «обременения» уже будет указано, что жилье приобретено с использованием кредитных средств и без согласия кредитора (банка) продать его нельзя.

Законная ипотека регистрируется на основании заявления залогодержателя (заемщика) или залогодателя (кредитора), или нотариуса удостоверившего договор который привел к возникновению данного вида ипотеки (п. 2 ст. 20 Закона N 102-ФЗ). Подробнее о регистрации ипотеки читайте здесь.

Обратите внимание! За госрегистрацию ипотеки возникшей в силу закона — пошлина не взимается (пп. 6 п. 3 ст. 333.35 НК РФ).

Вопросы и ответы

Мы привели пример договора ипотеки, изучили все пункты, но дополнительно ответим на самые «животрепещущие» вопросы читателей.

От чего зависит срок регистрации договора?

Напрямую от пакета документов, необходимых к предоставлению в регистрационный орган. Если на руках ипотечный и кредитный договор (плюс копии), совместное с залогодержателем заявление и квитанция, отправляйтесь в Росреестр или МФЦ – документы примут, изменения внесут в течение 15 дней.

Нужно ли регистрировать договор при покупке по ДДУ?

В этом случае образец договора ипотеки предусматривает залог прав требования к застройщику. То есть, обязательной регистрации подлежит сам договор долевого участия, в противном случае он не имеет юридической силы и не может быть использован как фактическая претензия к компании по строительству жилой недвижимости.

Порядок подготовки и оформления ипотеки

Типичный порядок заключения договора ипотеки включает три шага:

- Выбор объекта для ипотечного кредитования.

- Выбор банка – кредитора

- Подготовка пакета документов, заполнение стандартных форм и подписание договора.

Прежде всего, вам надо выбрать жильё, под покупку которого вы хотите взять кредит. Банки выдают кредиты под покупку объектов трёх видов. Это многоквартирные новостройки, объекты на вторичном рынке недвижимости, а также отдельно стоящие дома и таунхаусы. Проще и выгоднее всего получить кредит на новостройку. Связано это с высокой степенью стандартизации контрактной работы. Объекты стандартные, застройщики сертифицированные, договоры типовые.

Следующий шаг – выбор банка – партнёра. Напишите онлайн заявку в десяток разных банков. Получите, сколько удастся, одобрений и внимательно сравните присланные вам проекты соглашений. Посмотрите договор залога и договор последующей ипотеки. Не пропускайте мелочей, вы подписываетесь на срок в половину оставшейся жизни.

Для получения ипотеки заёмщик должен удовлетворять некоторым требованиям банка:

- Быть гражданином Российской федерации.

- Быть в возрасте от 18 до 75 лет.

- Иметь достаточный стабильный доход.

Важно, что достаточность оценивает банк, а стабильность – забота только клиента. Все риски на вашей стороне. Если вы неожиданно потеряете работу, банк не сильно расстроится. У него в залоге ваше жильё. Он продаст это жильё и тот факт, что другого у вас нет, банк не остановит.

Условия кредита зависят от используемой кредитной программы банка, срока кредитования, наличия или отсутствия государственной поддержки, большой белой зарплаты, подтверждённой по форме 2-НДФЛ. А ещё процентная ставка уменьшится, если вы готовы застраховать свою жизнь и здоровье, если вы можете заплатить значительный первоначальный взнос.

Договор ипотеки заключается письменно. Но, вопреки распространённому мнению, нотариат не является обязательным требованием. Если есть такое желание, то стороны, конечно, могут предусмотреть нотариальное удостоверение договора об ипотеке, но закон на этом не настаивает. Договор ипотеки между физическими лицами и банком должен быть надлежащим образом зарегистрирован местным органом власти. Регистрация договора ипотеки потребуют предоставления пакета документов, включающего:

- заявление заёмщика;

- заявление кредитора;

- договор залога ипотеки;

- кредитный договор ипотеки;

- квитанция об оплате госпошлины;

Процедура регистрации ипотеки занимает до 10 рабочих дней. Сделка регистрируется специальной записью в Едином государственно реестре прав на недвижимое имущество (ЕГРП). Если запись в ЕГРП не внесена, это означает недействительность договора.