Сравнение определений

Первое, чем отличается договор залога от договора ипотеки, это юридическим значением данных понятий.

Определение залога было дано в ч. 1 ст. 334 Гражданского кодекса Российской Федерации (далее – ГК РФ). Проанализировав данную норму, можно сказать, что залог – это один из способов обеспечения взятого обязательства.

Согласно же ч. 1 ст. 1 Федерального Закон «Об ипотеке (залоге недвижимости)» (далее – ФЗ) ипотека – это залог недвижимости, способ приобрести жилую недвижимость, получив в банке ссуду на определенную сумму. Возвращать его следует в течение 10-15 или даже более лет. Для некоторых категорий населения (учителя, военные, врачи, молодые специалисты) государством предусмотрены определенные льготы для получения ипотечного кредита. Для многих людей ипотека – наиболее удобный способ стать владельцем недвижимости, не имея в своем распоряжении больших средств.

Понятие ипотеки намного уже, чем понятие залога.

Порядок оформления ипотеки

При оформлении ипотечного займа, Вам предстоит совершить следующие шаги:

- Подать заявление;

- Прикрепить к нему паспорт, справку о своем месте проживания, заработной плате и свидетельство из ПФ;

- Подождать, пока рассмотрят заявку и проверят Ваши документы;

- Далее, рассчитывается стоимость платежей;

- Взять у продавца заверенные копии документов на квартиру и предоставить их в банк;

- После проверки, передайте продавцу письмо от кредитора;

- Заключение соглашений купли-продажи и ипотеки;

- Внесение первого взноса;

- Получение займа и передача денег продавцу.

Ипотека в Казахстане не слишком отличается от российской. Вы можете стать заемщиком даже не будучи гражданином РК, главное лишь чтобы Вы постоянно проживали в этой стране. Для Вас доступен любой способ внесения платежей и вид ипотеки. Касательно взносов, то для расчета их стоимости можно использовать калькулятор, находящийся прямо на сайте банка.

Предмет договора

Предметом залога согласно ч. 1 ст. 336 ГК РФ может быть почти любое движимое или недвижимое имущество, в том числе автомобили, техника, ювелирные украшения и даже имущественные права на вышеперечисленные объекты. Таким образом, перечень имущества, которое может быть заложено, огромно.

Согласно Федеральному Закону «Об ипотеке (залоге недвижимости)» полученная ссуда обеспечивается приобретенным таким образом имуществом. В случае появления задолженности долг взыскивается путем продажи заложенной недвижимости.

Ипотека под 3 % годовых для жителей села

Ипотека под 3 % годовых предоставляется сельским жителям с 1 января 2020 года на приобретение жилого помещения или жилого помещения (жилого дома) с земельным участком, строительство жилого дома, а также погашение взятого на эти цели кредита.

Льготное ипотечное кредитование сельских жителей является субсидируемым: разница между рыночной ставкой банка и льготной ставкой компенсируется из федерального бюджета. При этом, регионы могут выделять дополнительные средства на субсидирование кредита для селян. Таким образом, при максимальной ставке в 3% годовых при условии регионального софинансирования она может быть снижена до 0,1%.

Подробнее

Хранение заложенного имущества

Так как взятая в ипотеку недвижимость является способом обеспечения кредита, то на ней лежит обременение. Это значит, что без письменного разрешения кредитора ни подарить, ни продать, ни даже сдать в аренду приобретенную квартиру не удастся.

Что касается договора залога, то в случае получения кредита обеспечивать его выплату может любое ценное имущество, например, автомобиль или техника. На само же имущество, для приобретения которого оформлялся кредит, обременения могут не накладываться. Имущество может находиться у залогодателя, залогодержателя либо быть сдано на хранение третьей стороне (ст. 338 ГК РФ).

Гарантией по ипотечному кредиту всегда выступает недвижимость, купленная по данному договору.

Выгодно ли покупать апартаменты в ипотеку

За приобретение коммерческой недвижимости и против есть несколько аргументов. В пользу покупки у банка можно отнести стоимость – площадь значительно дешевле квартиры, в среднем на 15-25%. В комплекте может идти консьерж. Часто апарт-жилье продается в бизнес-центрах и зданиях под офисы, поэтому добираться на работу можно быстро.

На заметку! Апартаменты обойдутся дешевле квартиры.

Апартаменты подойдут для молодой пары, творческих личностей – дизайнеров, фотографов, блогеров, художников и даже программистов. После покупки имущества хозяева превращают апартаменты в место для удаленной работы либо постоянного проживания.

Минусом является статус помещения – жилая площадь только при условии, что заемщик собирается постоянно жить и прописаться в доме, если нет, то объект остается коммерческим нежилым помещением. Подробнее о правовом статусе апартаментов в следующем разделе, а о возможных трудностях в блоке – «чем отличаются апартаменты от квартиры».

Требования к залогодателю

Требования к потенциальному залогодателю минимальные. Иногда для оформления договора требуется только паспорт и наличие полной дееспособности.

Требования же к ипотечнику, когда залогодатель выступает и заемщиком, гораздо выше. Каждый банк устанавливает собственные рамки для тех, кто хочет получить ипотечный кредит, но в любом случае есть ряд основных требований:

- возраст. Ипотека выдается людям, достигшим 21 года. Верхние рамки у каждой банковской организации свои, но в любом случае банк рассчитывает так, чтобы кредит был полностью погашен до пенсионного возраста. Если заемщик желает воспользоваться льготной программой, то в таком случае возрастные рамки еще жестче;

- уровень доходов. Потенциальный заемщик должен иметь достаточно высокий уровень доходов, чтобы иметь возможность оплачивать задолженность по оформленному ипотечному кредиту.

Требования к залогодателю-заемщику для получения ипотеки более жесткие, чем для оформления залога.

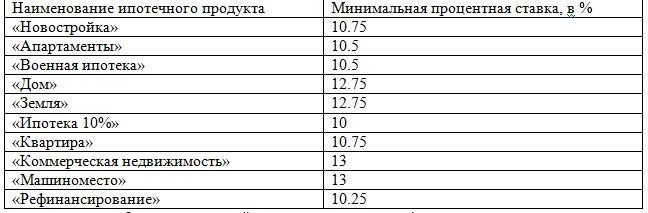

Процентная ставка по ипотеке банка Санкт-Петербург

Указанные в таблице ставки действуют при условии оформления заемщиком договора комплексного страхования ипотеки.

Важно! Если клиент отказывается от страховки, то процентная ставка по кредиту станет выше на 1% годовых. Если он откажется от аккредитивной формы расчета, ставка также будет увеличена на 1%.

Клиентам, однажды погасившим ипотеку в банке, либо получающим заработную плату на счет в банке, либо клиентам VIP-сегмента, предоставляется скидка в размере 0.25% годовых.

Необходимость оформления страховки

Необходимость оформления страховки на приобретенную недвижимость предусмотрена статьей 31 ФЗ. Без него оформление ипотечного кредита невозможно. Кроме того, нередко банки самостоятельно устанавливают требование застраховать жизнь, здоровье, трудоспособность заемщика. Необходимость приобретения таких страховых полисов не предусмотрено на законодательном уровне, но без них банк может просто отказать в оформлении договора. Размер ежегодных страховых платежей обычно составляет около 1,5% от общей стоимости недвижимости.

Для оформления обычного залога оформление страховки, как правило, не требуется.

Страхование предмета ипотеки предусмотрено на законодательном уровне.

На каких условиях можно оформить ипотеку в казахстанских банках

Оформить жилищный кредит можно в одиннадцати многопрофильных банках Казахстана. Редакция проекта о деньгах Нурфин собрала информацию о действующих процентных ставках, комиссиях при оформлении ипотечного кредитования и других условиях.

Иллюстративное фото: pixabay.com: UGC

В народе уже давно привыкли называть жилищный заем просто ипотекой. На самом деле это название одной из разновидностей залога в виде недвижимого имущества, которое остается в пользовании должника, но при невыполнении им долгового обязательства переходит во владение кредитора.

Выдача займов под залог приобретаемого недвижимого имущества называется ипотечное кредитование.

Ниже представим вам всю информацию, которую мы смогли собрать, о жилищных займах, выдаваемых в одиннадцати многопрофильных казахстанских банках.

Altyn Bank

- Сумма кредита: от 3 млн до 175 млн тенге.

- Первоначальный взнос: 20% от стоимости недвижимости и больше.

- На какой срок оформляется кредитование: от 3 до 20 лет.

- Процентные ставки: если оформлять ипотечный кредит без комиссий, то годовая эффективная ставка вознаграждения будет начинаться от 18,4% для заемщиков, которые подтвердили свой доход, и от 20,8% без подтверждения. При условии выплаты комиссий за организацию кредита и рассмотрения заявки, годовая эффективная ставка вознаграждения будет начинаться от 15,4% с официальным подтверждением дохода и от 18% — без подтверждения.

- Комиссии при оформлении ипотечного кредитования: 2,5% от суммы кредита за организацию займа и 10 тыс. тенге за рассмотрение заявки.

АТФБанк

- Сумма кредита: до 100 млн тенге.

- Первоначальный взнос: 0% при условии предоставления дополнительного недвижимого имущества в совокупный залог. Если обременение накладывается только на приобретаемое имущество, то необходимо внести 20% от его стоимости или более.

- На какой срок оформляется кредитование: до 15 лет.

- Процентные ставки: ГЭСВ от 17,3%.

- Комиссии при оформлении ипотечного кредитования: отсутствуют, но обязательно нужно застраховать недвижимость.

Евразийский Банк

В этом банке можно оформить жилищный заем в рамках различных программ ипотечного кредитования.

- Сумма кредита: до 65 млн тенге по программе «Орда» и до 25 млн в других случаях.

- Первоначальный взнос: от 30%, если полностью будут подтверждены доходы и от 50% без подтверждения по программе «Орда». От 20% по остальным программам.

- На какой срок оформляется кредитование: максимальный срок до 25 лет по программе «7-20-25», 20 лет – «Орда», 15 лет – «Баспана хит».

- Процентные ставки: ГЭСВ от 7,2% — по программе «7-20-25», от 15,1% — по программе «Орда» и выше.

- Комиссии при оформлении ипотечного кредитования: 1% от суммы займа единовременно по программе «Орда». По программе «7-20-25» и «Баспана хит» — отсутствуют.

Jýsan Bank

В этом банке также можно оформить несколько видов ипотечного кредита..

- Сумма кредита: до 40 млн тенге по программе «Орда» и до 80% от стоимости приобретаемого жилья, но не менее 500 000 тенге, по другим программам.

- Первоначальный взнос: от 30% для программы «Орда», от 20% от стоимости приобретаемого жилья по другим программам.

- На какой срок оформляется кредитование: до 25 лет по программе «7-20-25», 20 и 15 лет по другим программам.

- Процентные ставки: от 7% по программе «7-20-25».

- Комиссии при оформлении ипотечного кредитования: по программе «Баспана хит» — 1,5% от суммы за организацию займа, 10 тыс. тенге за рассмотрение документов. По программе «Орда» — 1% от суммы за организацию займа, 5 тыс. тенге за рассмотрение документов. А по программе «7-20-25» комиссий нет.

Нурбанк

- Сумма кредита: до 50 млн тенге.

- Первоначальный взнос: от 35% от суммы займа.

- На какой срок оформляется кредитование: до 20 лет.

- Процентные ставки: ГЭСВ с учетом уплаты комиссий от 16,5%. ГЭСВ без уплаты комиссий от 38,3%.

- Комиссии при оформлении ипотечного кредитования: за организацию займа 2% от суммы кредита плюс 10 тыс. тенге.

Bank RBK

Помимо государственных программ жилищного кредитования, в этом банке есть свое ипотечное предложение.

- Сумма кредита: до 75 млн тенге.

- Первоначальный взнос: от 30%.

- На какой срок оформляется кредитование: до 15 лет.

- Процентные ставки: ГЭСВ с учетом уплаты комиссий от 16%. ГЭСВ без уплаты комиссий от 28%.

- Комиссии при оформлении ипотечного кредитования: за организацию займа 2%, за рассмотрение вопросов оформления собственности, залога и т.д. 20 000 тенге, но не более 1% от суммы займа.

Иллюстративное фото: pixabay.com: UGC

7. Сбербанк

- Сумма кредита: с полным подтверждением дохода 70% от стоимости жилья, с частичным 50% от стоимости жилья.

- Первоначальный взнос: с полным подтверждением дохода 30% от стоимости жилья, с частичным 50% от стоимости жилья.

- На какой срок оформляется кредитование: с полным подтверждением дохода до 20 лет, с частичным — до 15 лет.

- Процентные ставки: с полным подтверждением дохода ГЭСВ от 15,56%, с частичным – ГЭСВ от 17,22%.

Tengri Bank

Банк предлагает несколько вариантов приобретения займов, в том числе приобретение апартаментов в строящемся жилом комплексе партнеров банка (строительных компаний) и приобретение построенного первичного или вторичного жилья.

- Сумма кредита: до 65 млн тенге.

- Первоначальный взнос: от 10% для строящегося жилья, от 20% для сданного в эксплуатацию.

- На какой срок оформляется кредитование: до 15 лет для строящегося жилья, до 20 лет для сданного в эксплуатацию.

- Процентные ставки: ГЭСВ от 6,1% для строящегося жилья, ГЭСВ от 16,5% для сданного в эксплуатацию.

- Комиссии при оформлении ипотечного кредитования: для строящегося жилья нет, для сданного в эксплуатацию от 1% или 0% в случае выбора клиентом условий без комиссий.

ForteBank

- Сумма кредита: до 50 млн тенге.

- Первоначальный взнос: с подтверждением доходов от 15%, без подтверждения от 50%.

- На какой срок оформляется кредитование: с подтверждением доходов до 20 лет, без подтверждения до 10 лет.

- Процентные ставки: с подтверждением доходов от 16,4%, без подтверждения от 20,5%.

- Комиссии при оформлении ипотечного кредитования: страхование недвижимости.

Halyk Bank

Рассмотрим условия стандартного ипотечного предложения этого банка.

- Сумма кредита: зависит от платежеспособноти клиента.

- Первоначальный взнос: от 0% при предоставлении дополнительного залога, от 20% для участников зарплатного проекта банка, от 30% для всех клиентов.

- На какой срок оформляется кредитование: до 20 лет.

- Процентные ставки: ГЭСВ от 13,4% для зарплатников, от 18,6% для остальных клиентов.

- Комиссии при оформлении ипотечного кредитования: за организацию займа 1% от суммы займа плюс 20 тыс. тенге. Комиссия взимается с суммы кредита.

Банк ЦентрКредит

В этом банке также можно оформить несколько видов жилищного кредита.

- Сумма кредита: до 65 млн тенге.

- Первоначальный взнос: от 20%.

- На какой срок оформляется кредитование: до 25 лет.

- Процентные ставки: от 7,2% по программе «7-20-25», от 11,3% по программе «Баспана Хит», от 12% по программе «Орда».

Подробнее о вышеперечисленных программах ипотечного кредитования, таких как «Баспана Хит», «Орда» и «7-20-25», расскажем в ближайшее время.

Условия ипотеки для юридических лиц

Каждый предприниматель, прежде чем принять решение о покупки нежилой недвижимости по программе коммерческой ипотеки, решает для себя ряд вопросов, касающихся условий кредитования. Среди наиболее важных являются:

- Годовая ставка. На сегодня средний показатель находится в пределах 11,5 — 13,5%;

- Максимальный размер кредита — до 200 млн. руб.

- Срок кредитования — 7-10 лет.

- Перечень требований к заемщику и приобретаемому объекту.

- Требования к залогу и дополнительному обеспечению.

Можно ли получить ипотеку для бизнеса без первоначального взноса

Да, такая возможность есть. На сегодняшний день всего несколько банков выдают коммерческую ипотеку без первоначального взноса. Но вместо этого, они, как правило, требуют дополнительное залоговое обеспечение или поручительство владельцев бизнеса. В среднем их условия выглядят следующим образом:

- Максимальная сумма кредита — 150 тыс. руб;

- Процентная ставка — 9 — 17,5% в год;

- Срок погашения — 3 — 10 лет;

- Комиссия банка за оформление — до 1,5%.