Резюме

- В 2019-м ипотечный рынок не достиг рекорда 2018-го, показав снижение объема выдач на 5 %, до 2,8 трлн рублей.

- По итогам 2020 года ипотечная ставка достигла минимума в 9 %, однако с II квартала 2020-го с высокой вероятностью начнется ее повышение.

- Стагнация реальных доходов населения и снижение ставок привели к росту среднего размера ипотечного кредита и среднего срока кредитования.

- Концентрация ипотечного рынка на госбанках в 2020 году уменьшилась на фоне снижения выдач Сбербанка и активизации кредитования частными игроками.

- В 2020-м ипотечный сегмент с высокой вероятностью покажет снижение не менее чем на 10 % из-за роста ставок и падения реальных доходов населения.

- Снижение экономической активности на фоне коронавируса и роста инфляции угрожает платежеспособности заемщиков и может привести к росту просрочки по ипотеке.

- Банкам и ипотечным заемщикам в 2020-м может потребоваться господдержка.

Выводы

После такой статистики выводы делать довольно просто – ипотека, действительно, становится одним из драйверов всей экономики России. Рост настолько значительный, что невольно возникает вопрос об «ипотечном пузыре». Масла в огонь подливает и странное положение – за 2017-ый год повсеместно выросли заработные платы, тем не менее, доход населения даже уменьшился. Это говорит об одном – мы стали больше получать, но ещё больше и тратить при текущей инфляции.

Что касается ипотеки, то и тут Центробанк добавляет свою «ложку дёгтя». Оказывается, такой бум ипотечного кредитования вызвал и рост задолженностей по нему. К 1 января 2020 года граждане России задолжали за ипотеку 5,2 трлн рублей, это на 15,5% больше чем год назад, больше 750 млрд.

Тем не менее, эксперты рассчитывают и такой показатель, как стоимость риска ипотечного кредита. Так вот этот показатель в 2017 сократился за 2 года в 2 раза – в 2020 был 1,2%, в 2017-ом — только 0,6%.

Цифры, цифры! Любой, отправляющийся в это дальнее плавание по ипотеке, должен себя приучить лавировать в таких «цифровых» волнах. Если вы не умеете и не хотите учиться этому, то не стоит даже и бросаться в путь, беды не избежать. Если же вы точно знаете, чего хотите, умеете наблюдать за происходящим вокруг и анализировать его, то смело «становитесь под ветер», пока он надувается «государственными парусами».

Методология

Выводы аналитиков АО «Эксперт РА» основаны на публичных данных, статистике Банка России по состоянию на 1 января 2020 года и результатах анкетирования банков.

В рамках исследования под ипотечными жилищными кредитами понимаются жилищные кредиты, предоставленные в соответствии с Федеральным законом от 16 июля 1998 года № 102-ФЗ «Об ипотеке (залоге недвижимости)». Данный подход полностью совпадает с методологией, применяемой Банком России.

В ходе анкетирования мы просили банки указывать данные по портфелю ипотечных кредитов в соответствии с формой отчетности 0409316. Использовалась проверка данных на основе расчета соответствия предоставленной информации той, которая отражена в оборотно-сальдовой ведомости (форма отчетности 0409101) банков.

Всего в исследовании приняли участие 45 банков и финансовый институт развития в жилищной сфере АО «ДОМ.РФ», на которые приходится, по оценкам агентства, более 99 % ипотечного рынка по объемам выдач.

Выражаем признательность всем банкам за интерес, проявленный к нашему исследованию.

«Интерпрогрессбанк»

«Интерпрогрессбанк» предлагает ипотеку при таких условиях:

- процентная ставка – от 8,25% при покупке жилья в новостройке и от 8,75% при приобретении объекта недвижимости на вторичном рынке;

- срок кредитования – 3-30 лет;

- максимальная сумма займа – 20 000 0000 рублей для Москвы и области, а также для Санкт-Петербурга. Для Ленинградской области установлен лимит в 10 000 000 рублей;

- величина первоначального взноса – от 20% от стоимости приобретаемой недвижимости.

Размер процентной ставки будет тем ниже, чем больше доля собственных средств. Если первоначальный взнос равен:

- 20-29%, то ставка достигает 9%;

- 30-49% — 8,75% годовых;

- более 50% — стоимость кредита составит 8,5%.

Указанные значения повышаются на 0,25% при покупке жилья на вторичном рынке. Также стоимость ипотеки повышается на 0,7% при отказе от страхования жизни и здоровья и на 0,5% при подтверждении дохода справкой по форме банка.

Собственники бизнеса, включая ИП, должны обеспечить первоначальный взнос на уровне не менее 50% от стоимости жилья.

За ипотекой могут обратиться граждане страны старше 21 года, но младше 65 лет с учетом срока окончания действия договора. Обязательно наличие временной или постоянной регистрации.

Требования к стажу:

- общий — не менее 1 года;

- у последнего работодателя — минимум 6 месяцев.

Преимущества:

- при наличии трех и более детей банк предоставит скидку в размере 0,25%.

Недостатки:

- указанные ставки актуальны только для участников программы «Индивидуальная ставка», согласно условиям которой заемщики должны уплатить комиссию в размере 2% от величины займа. При отказе от участия стоимость кредита повышается на 0,5%;

- банк работает только в Московской и Ленинградских областях, в городах Москва и Санкт-Петербург;

- большой минимальный первоначальный взнос.

Итоги 2020 года

В 2020 году рынку не удалось достичь рекордных значений 2018-го: банками было выдано почти 1,3 млн ипотечных кредитов на общую сумму 2,8 трлн рублей, что меньше показателей 2018-го на 14 % в количественном и на 5 % в денежном выражении (см. график 1). К основным причинам снижения объемов ипотечного кредитования можно отнести более высокий уровень ставок, который наблюдался в течение большей части прошлого года, рост цен на недвижимость и сокращение объема выдач кредитов с низким первоначальным взносом.

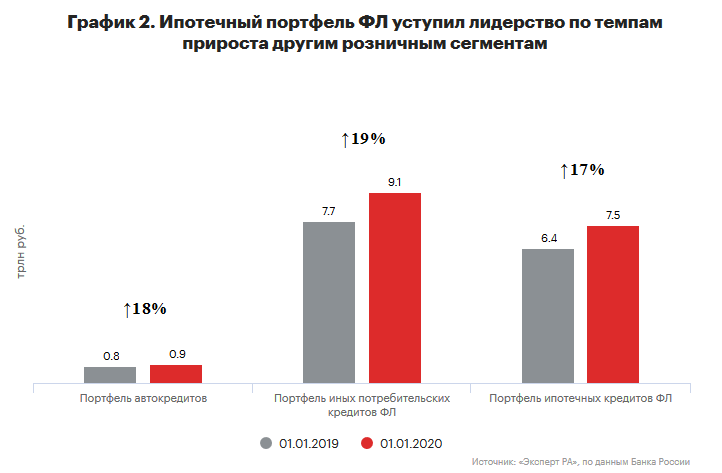

Следствием снижения объемов ипотечного кредитования стало замедление в 2019-м темпа прироста ипотечного портфеля – до 17 против 24 % годом ранее, а объем совокупной ипотечной задолженности приблизился к 7,5 трлн рублей на 01.01.2020. Ипотека, которая традиционно лидировала по темпам прироста, в 2020 году уступила место другим сегментам розничного кредитования (см. график 2). Основные причины активного роста необеспеченного потребительского кредитования и автокредитов – реализация отложенного спроса населения на фоне минимальных ставок за всю историю развития российского рынка и повышение интереса банков к рознице вследствие сжатия других доходных сегментов, в частности, корпоративного кредитования. Кроме того, поддержку рынку автокредитования оказала реализация госпрограмм на приобретение автомобилей.

В начале 2019-го на рынке наблюдался рост стоимости ипотечных кредитов после повторного повышения ключевой ставки в декабре 2018-го. Несмотря на активное снижение ставок с лета и достигнутый по итогам 2019-го минимум в 9 % (см. график 3), в течение года уровень ставок был выше, чем в 2018-м (в среднем на 0,4 п. п.), что стало одной из причин замедления ипотечного рынка. Мы ожидаем увеличения ипотечных ставок и в 2020-м: на фоне роста доходностей ОФЗ и стоимости фондирования для банков из-за волатильности на финансовых рынках проценты по ипотеке с большой вероятностью превысят 10 % уже в первой половине года.

Второй причиной ослабления спроса на ипотеку стало увеличение цен на недвижимость. В течение 2020 года наблюдался рост стоимости и первичного, и вторичного жилья, однако цены на новостройки на фоне изменения механизма финансирования застройщиков росли более активно, что привело к увеличению разрыва в ценах «первички» и «вторички» (см. график 4). По нашим прогнозам, в среднесрочной перспективе восходящая динамика цен на недвижимость сохранится: в 2019 году застройщики перешли к банковскому фондированию и работе через эскроу-счета, что приведет к постепенному росту затрат на строительство по мере того, как будут завершены проекты, которые сейчас достраивают по старым правилам. Кроме того, росту цен на новостройки будут способствовать увеличение затрат застройщиков на импортные материалы и технику из-за скачка курсов в 2020 году. Также на фоне высокой волатильности на финансовых рынках в начале 2020-го может усилиться инвестиционный спрос на недвижимость как средство сохранения сбережений, что в течение года поддержит цены на жилье.

Несмотря на более интенсивный рост цен на новостройки, выдачи на приобретение первичной и вторичной недвижимости показали сопоставимую динамику (-5 %), как следствие, доля ссуд на покупку «первички» сохранилась на уровне трети объема кредитования. Однако, агентство отмечает, в долгосрочной перспективе новый механизм финансирования долевого строительства повысит доверие к рынку первичного жилья, что позитивно отразится на спросе на ипотеку в этом сегменте. Поддержку «первичке» также будут оказывать постепенный износ вторичного жилищного фонда и развитие кредитования в рамках госпрограмм, которые ориентированы преимущественно на первичный рынок.

Несмотря на сохранение интереса заемщиков к приобретению жилья в новостройках, объем ввода жилья в многоквартирных домах увеличился незначительно. В 2019-м общий объем ввода впервые за четыре года показал положительную динамику (+5 %) и составил 79,4 млн кв. м1 (см. график 5), однако основной вклад в прирост внесло индивидуальное домостроение (+11 %, до 35,9 млн кв. м). Ввод жилья в многоквартирных домах показал небольшой прирост (+0,5 %, до 43,5 млн кв. м).

В 2020 году значительного роста объема ввода жилья не ожидается. По словам Михаила Гольдберга, руководителя аналитического , в первой половине февраля 2020 года в России строили более 100 млн кв. м многоквартирного жилья, из них около 45 млн кв. м должно быть введено в 2020-м. Еще примерно 35 млн кв. м в 2020 году составит объем индивидуального жилищного строительства.

Ситуация в строительной отрасли остается сложной. За 2020 год объем просроченной задолженности компаний, занимающихся строительством зданий и сооружений, вырос на 9 %, а ее доля – с 17,3 до 21,3 %. Выдачи кредитов компаниям на строительство зданий и сооружений в 2019-м сократились на 9 % по сравнению с 2018-м. Снижение объемов кредитования обусловлено тем, что новый механизм проектного финансирования еще не заработал в полную силу и большинство проектов девелоперы пока достраивают по старым правилам. По мере полного перехода на новый механизм финансирования отрасль будет консолидироваться на фоне прекращения деятельности мелких застройщиков, которые не смогут соответствовать ужесточившимся требованиям.

На фоне более высокого уровня ставок, который наблюдался в течение большей части 2020 года, доля выдач на рефинансирование ипотечных кредитов, по оценке рейтингового агентства «Эксперт РА», снизилась с 11 до 7 %. С учетом прогнозируемого роста ипотечных ставок мы не ожидаем восстановления спроса на данный продукт в 2020 году.

Рост цен на недвижимость в условиях стагнации реальных доходов населения привел к увеличению среднего размера ипотечного кредита – на 10 % за 2020 год, с 2 до 2,2 млн рублей. Хотя наибольшей популярностью среди заемщиков по-прежнему пользуются ипотечные кредиты размером до 3 млн рублей, их доля в 2020 году существенно сократилась – с 64 до 57 % выданных ссуд (см. график 6). Значительный рост в 2019-м показал сегмент ссуд размером от 5 до 10 млн рублей – с 11 до 14 %.

На фоне роста среднего размера ссуды заемщики выбирают более длинные сроки кредитования с целью ограничить увеличение долговой нагрузки и сформировать комфортный график погашения – за 2020 год средний срок ипотечного кредита вырос на 1,5, до 18,2 года. При этом резко увеличилась доля ипотечных ссуд сроком свыше 25 лет – с 12 до 17 % объема выдач (см. график 7).

Несмотря на ограниченный платежеспособный спрос населения на ипотеку, тенденция к снижению размера первоначального взноса, которая наблюдалась в течение 2020 года, в 2019-м завершилась. Банк России с 1 января 2020 года повторно увеличил коэффициенты риска по ипотечным ссудам с первоначальным взносом менее 20 %. Ряд банков отреагировал на эту меру введением в начале 2019-го надбавок к процентной ставке при уплате менее 20 % в качестве первого взноса. Хотя данная мера не стала заградительной для выдачи таких кредитов, их привлекательность для заемщиков снизилась. Как следствие, по оценке агентства, доля выданных ссуд с первоначальным взносом до 20 % снизилась с 45 до 41 % (см. график 8).

Хотя за последние три года наблюдалось общее смягчение требований к ипотечным заемщикам, в 2019-м банки менее охотно выдавали кредиты клиентам из низкодоходных групп. Так, доля заемщиков с доходами до 30 тыс. рублей снизилась с 15 до 10 %, а с доходами свыше 100 тыс. рублей, напротив, выросла с 27 до 33 % (см. график 9). Такое изменение структуры ипотечных заемщиков по доходам может объясняться тем, что в 2019-м из топ-10 ипотечных регионов только Москва, для которой традиционно характерен более высокий уровень зарплат, показала положительный прирост выдач (см. график 12 в приложении 1).

Ставки по ипотеке в 2020

Далее приведены условия по основным программам ипотеки на 2020 год «первой пятеркой» банков:

Сбербанк

| Вид | Сумма | Срок | Ставка |

| Строящееся жилье | от 300 000 ₽ | до 30 лет | от 8,5% |

| Вторичный рынок | от 300 000 ₽ | до 30 лет | от 10,2% |

| Рефинансирование ипотеки | от 300 000 ₽ | до 30 лет | от 10,9% |

| Для семей с детьми | до 8 000 000 ₽ | до 30 лет | от 6% |

| Постройка своего дома | от 300 000 ₽ | до 30 лет | от 11,6% |

| По программе реновации | от 300 000 ₽ | до 30 лет | от 10,5% |

| Для военных | до 2 502 000 ₽ | до 20 лет | 9,5% |

»» Подробнее о ставках по ипотеке в Сбербанке.

ВТБ

| Вид | Сумма | Первый взнос | Ставка |

| Новостройки | До 60 млн руб. | от 10% | от 9,7% |

| Вторичный рынок | До 60 млн руб. | от 10% | от 9,7% |

| Рефинансирование | До 30 млн руб. | — | от 10,1% |

| Ипотека с господдержкой для семей с детьми | До 12 млн руб. | от 20% | 6% |

»» Подробнее о ставках по ипотеке в банке ВТБ.

Газпромбанк

| Вид | Сумма 1-го взноса | Сумма | Ставка |

| Строящееся жилье | от 10% | до 60 000 000 ₽ | от 10,5% |

| Вторичный рынок | от 10% | до 60 000 000 ₽ | от 10,5% |

| Рефинансирование | — | до 45 000 000 ₽ | от 10,5% |

| Ипотека с господдержкой для семей с детьми | от 20% | до 8 000 000 ₽ | 6% |

»» Подробнее о ставках по ипотеке в Газпромбанке.

Альфа-Банк

| Вид | Сумма 1-го взноса | Срок | Ставка |

| Строящееся жилье | от 15% | до 30 лет | от 9,99% |

| Вторичный рынок | от 15% | до 30 лет | от 9,99% |

| Рефинансирование | — | до 30 лет | от 10,29% |

Райффазенбанк

| Вид | Сумма | Срок | Ставка |

| Строящееся жилье | до 26 000 000 ₽ | до 30 лет | от 9,99% |

| Вторичный рынок | до 26 000 000 ₽ | до 30 лет | от 9,99% |

| Рефинансирование | до 26 000 000 ₽ | до 30 лет | от 9,99% |

| С материнским капиталом | до 26 000 000 ₽ | до 30 лет | от 9,99% |

На данный момент самые оптимальные предложения по надежности, условиям и возможности рефинансирования кредитов предлагает первая «гостройка»: Сбербанк, ВТБ и Газпромбанк.

Частный Альфа-Банк предлагает среднерыночную ставку, но очень тщательно проверяет потенциального клиента, периодически запрашивая дополнительные документы — что часто неудобно иногородним.

Райффайзенбанк более гибкий в плане политики образования ставок, зато не дает возможность взять кредит на более существенную сумму, в отличие от конкурентов. В Райффайзенбанке удастся взять только до 26 млн рублей.

Проверки тоже достаточно жесткие. Райффайзенбанк всегда отличался повышенной мнительностью даже с дебетовыми счетами.

Остальные банки часто привлекают клиентов региональными льготными программами, за которыми нужно следить отдельно.

Например, даже Альфа-Банк (банк федерального значения) жестко разграничивает максимальные суммы кредитов для Москвы, Петербурга (и их областей) и для всей остальной России — в 8 и 3 млн рублей соответственно.

»» Подробнее о кредитах в Альфа-Банке.

Участники рынка и конкуренция

Динамика ипотечных выдач банков из топ-20 по итогам 2020 года существенно различалась – от почти двукратного падения объемов кредитования до роста более чем в три раза (см. график 14 в приложении 1). Наибольший темп прироста показал «Альфа-Банк» (+203 %), что позволило ему войти в пятерку лидеров, переместившись с 11-й на 4-ю позицию в рэнкинге (см. таблицу 1). Более чем двукратный рост ипотечных выдач показали «Промсвязьбанк» (+138 %) и банк «ФК Открытие» (+118 %).

В 2019-м наблюдалось снижение общего объема ипотечных выдач у госбанков (см. график 10) в основном за счет сокращения кредитования лидера рынка – Сбербанка. При этом на фоне активизации кредитования частными банками произошло снижение концентрации ипотечного рынка на игроках с госучастием – их доля в выдачах уменьшилась с 87,5 до 85,1 %.

Откуда берутся оптимистичные прогнозы?

Информация, которую дают специалисты-аналитики, весьма обоснована. Планируется, что ставка по ипотеке в дальнейшем будет около 6%. Негативно повлиять на это сможет только резкий спад экономики, но вероятность этого достаточно невысока. Центробанк тоже будет снижать стоимость на ипотеку, показатели опустятся ниже, чем 10%.

Основные игроки на этом поле будут напрямую заинтересованы в увеличении объема выданных кредитных средств за счет максимально выгодных условий сотрудничества. Естественно, население положительным образом отреагирует на такое состояние экономики.

Рассматривая имеющееся положение дел, отметим, что в 2020 году показатели по ипотечному кредитованию будут лучше, чем до наступления кризиса, даже без государственной поддержки. Именно поэтому, очевидно, взять ипотеку в 2020 году решит немалое количество семей. Очень важную роль будет играть рост доходов граждан страны, а также понижение процентов на кредит.

Потребительское настроение может ухудшаться за счет изменения информации об Что такое экономический кризис, каковы причины его появления и как его избежать?экономическом кризисе. Конечно, в этом случае будут видоизменяться объемы покупаемого в ипотеку жилья. Но как только кризис проходит, многие люди снова охотно приступают к решению своих жилищных проблем, соответственно, они смогут примерять на себя обязательства в долгосрочной перспективе.

Прогнозы обещают быть оптимистичны

На самом же деле эксперты говорят, что есть определенный риск подобного подхода к покупке домов либо квартир в 2020 году, несмотря на то, что ипотека с господдержкой становится доступной фактически каждому.

Таблица 1. Рэнкинг банков по объему ипотечного кредитования в 2019 году

Открыть таблицу в новом окне

Проведите по таблице

| Место в рэнкинге по итогам 2020 г. | Место в рэнкинге по итогам 2020 г. | Наименование банка | № лицензии | Рейтинг от «Эксперт РА» на 15.03.2020 | Объем выданных ипотечных жилищных кредитов, млн руб. | Темп прироста (2019 г. / 2020 г.), % | |

| 2019 г. | 2018 г. | ||||||

| 1 | 1 | ПАО Сбербанк | 1 481 | — | 1 285 046 | 1 562 017 | -17.7 |

| 2 | 2 | Банк ВТБ (ПАО) | 1 000 | ruAAA | 675 440 | 672 292 | 0.5 |

| 3 | 3 | Банк ГПБ (АО) | 354 | ruAA+ | 106 068 | 149 986 | -29.3 |

| 4 | 11 | АО «АЛЬФА-БАНК» | 1 326 | ruAA | 91 763 | 30 321 | 202.6 |

| 5 | 9 | ПАО Банк «ФК Открытие»* | 2 209 | ruAA- | 91 699 | 42 123 | 117.7 |

| 6 | 4 | АО «Россельхозбанк» | 3 349 | — | 89 251 | 128 004 | -30.3 |

| 7 | 6 | ПАО РОСБАНК** | 2 272 | ruAAA | 76 625 | 72 017 | 6.4 |

| 8 | 13 | ПАО «Промсвязьбанк» | 3 251 | ruAA- | 64 263 | 26 972 | 138.3 |

| 9 | 5 | Группа ДОМ.РФ*** | 2 312 | ruA | 61 242 | 61 245 | -0.0 |

| 10 | 7 | АО «Райффайзенбанк» | 3 292 | ruAAA | 58 074 | 63 441 | -8.5 |

| 11 | 8 | АКБ «Абсолют Банк» (ПАО) | 2 306 | ruBBB- | 51 890 | 48 103 | 7.9 |

| 12 | 10 | ПАО «БАНК УРАЛСИБ» | 2 275 | — | 29 510 | 30 533 | -3.4 |

| 13 | 12 | Банк «Возрождение» (ПАО) | 1 439 | ruA- | 25 405 | 28 768 | -11.7 |

| 14 | 14 | ПАО «Банк «Санкт-Петербург» | 436 | ruA- | 23 505 | 24 152 | -2.7 |

| 15 | 20 | ПАО АКБ «Связь-Банк» | 1 470 | ruA+ | 12 528 | 8 937 | 40.2 |

| 16 | 15 | ПАО «АК БАРС» БАНК | 2 590 | ruA- | 12 495 | 23 199 | -46.1 |

| 17 | — | ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» | 1 978 | ruA | 10 557 | 8 445 | 25.0 |

| 18 | 18 | ТКБ БАНК ПАО | 2 210 | — | 10 458 | 10 939 | -4.4 |

| 19 | 16 | ПАО КБ «Центр-инвест» | 2 225 | — | 9 345 | 14 108 | -33.8 |

| 20 | 22 | АО «АБ «РОССИЯ» | 328 | ruAA | 7 852 | 6 859 | 14.5 |

| 21 | 17 | АО «СМП Банк» | 3 368 | ruA- | 7 499 | 13 039 | -42.5 |

| 22 | 21 | ПАО СКБ Приморья «Примсоцбанк» | 2 733 | ruBBB+ | 6 502 | 7 188 | -9.5 |

| 23 | — | Банк «ВБРР» (АО) | 3 287 | ruAA | 5 297 | 5 097 | 3.9 |

| 24 | 23 | Банк «Левобережный» (ПАО) | 1 343 | ruA- | 4 733 | 5 713 | -17.2 |

| 25 | 24 | КБ «Кубань Кредит» ООО | 2 518 | — | 3 557 | 4 029 | -11.7 |

| 26 | — | ПАО «МТС-Банк» | 2 268 | ruBBB+ | 3 456 | 2 759 | 25.3 |

| 27 | 30 | Банк «КУБ» (АО) | 2 584 | ruA+ | 2 291 | 2 413 | -5.1 |

| 28 | 27 | ПАО «ЧЕЛИНДБАНК» | 485 | ruA+ | 2 289 | 2 488 | -8.0 |

| 29 | 28 | «Азиатско-Тихоокеанский Банк» (ПАО) | 1 810 | — | 2 269 | 2 600 | -12.7 |

| 30 | 29 | ПАО КБ «УБРиР» | 429 | — | 2 077 | 2 448 | -15.2 |

| 31 | 25 | ПАО «БАНК СГБ» | 2 816 | ruA- | 1 574 | 3 408 | -53.8 |

| 32 | 31 | ПАО АКБ «Урал ФД» | 249 | ruBBB- | 1 542 | 2 254 | -31.6 |

| 33 | 34 | ПАО «ЧЕЛЯБИНВЕСТБАНК» | 493 | ruA | 1 456 | 1 221 | 19.3 |

| 34 | 33 | АКБ «Инвестторгбанк» (ПАО) | 2 763 | — | 1 330 | 1 466 | -9.3 |

| 35 | 32 | ООО Банк «Аверс» | 415 | ruA- | 1 043 | 1 671 | -37.6 |

| 36 | — | АО «ТАТСОЦБАНК» | 480 | ruBB+ | 911 | 926 | -1.6 |

| 37 | 35 | АКБ «Алмазэргиэнбанк» АО | 2 602 | ruBB | 900 | 1 153 | -21.9 |

| 38 | 40 | «СДМ-Банк» (ПАО) | 1 637 | ruA- | 549 | 470 | 16.9 |

| 39 | 38 | АКБ «Энергобанк» (АО) | 67 | — | 516 | 609 | -15.3 |

| 40 | 42 | АО «ПЕРВОУРАЛЬСКБАНК» | 965 | ruBB- | 315 | 273 | 15.4 |

| 41 | 43 | АО «НС Банк» | 3 124 | ruB | 285 | 241 | 18.4 |

| 42 | 41 | АО «Датабанк» | 646 | ruBB- | 250 | 340 | -26.5 |

| 43 | 44 | АККСБ «КС БАНК» (ПАО) | 1 752 | ruB- | 118 | 141 | -16.8 |

| 44 | — | КБ «Новый век» (ООО) | 3 417 | ruB | 111 | 41 | 167.3 |

| 45 | 45 | ООО «Земский банк» | 2 900 | — | 94 | 65 | 43.2 |

| Источник: «Эксперт РА», по результатам анкетирования банков | |||||||

| * Здесь и далее: данные указаны с учетом ПАО «Бинбанк», который в 2020 году был присоединен к ПАО Банк «ФК Открытие» | |||||||

| ** Здесь и далее: данные указаны с учетом АО «Коммерческий банк ДельтаКредит», который в 2020 году был присоединен к ПАО РОСБАНК | |||||||

| *** Здесь и далее: в группу ДОМ.РФ включены АО «Банк ДОМ.РФ» и АО «ДОМ.РФ» | |||||||

Под какие проценты дают ипотеку российские банки в 2020 году?

Ипотечные процентные ставки рейтинговых российских банков на покупку готового и строящегося жилья

| Наименование Банка | % ставка на приобретение готового жилья в ипотеку (% годовых) | % ставка на приобретение строящегося жилья в ипотеку (% годовых) |

| Сбербанк | 11-12,6 | 8,8-12,1 |

| ВТБ | 10,1-12,1 | 10,1-12,1 |

| Россельхозбанк | 9,75-12,75 | 9,3-12,4 |

| Газпромбанк | 9,5-9,8 | 9,5-10,8 |

| Райффайзенбанк | 9,9-11 | 9,9-11 |

| «Абсолют» Банк | 11,75-16 | 11,75-16 |

| Банк «Открытие» | 9,6-11,9 | 9,6-11,9 |

| Банк «Уралсиб» | 10,7-11,9 | 10,3-11,5 |

*как на первичном, так и на вторичном рынке недвижимости (примерные значения). Точные условия кредитования необходимо уточнять у каждого определенного банка более подробно.

Прогноз развития рынка

В 2020 году российский ипотечный рынок может оказаться под давлением на фоне замедления экономического роста и инфляционных рисков из-за падения цен на нефть и пандемии коронавируса. Ввиду существенной неопределенности на рынке агентство рассматривает три сценария его развития: позитивный, умеренно негативный и кризисный.

Позитивный сценарий рейтингового агентства «Эксперт РА» предполагает, что соглашение по объемам нефтедобычи будет достигнуто в короткие сроки, а скачок валютных курсов в марте не приведет к существенному росту инфляционных рисков. Как следствие, изменения в денежно-кредитной политике Банка России произойдут только в части приостановления цикла снижения ключевой ставки, но не приведут к ее росту. При реализации такого сценария объем выдач ипотеки по итогам 2020 года может вырасти на 10–15 % и достичь 3,1–3,2 трлн рублей, а средневзвешенная ставка снизиться до 8,5 % к концу 2020-го. Основной вклад в снижение средней ставки внесет развитие кредитования в рамках госпрограмм, ставки по которым находятся в диапазоне 2–5 %. Факторами поддержки рынка в данном сценарии станут плавное снижение ставок и развитие кредитования в рамках госпрограмм. При этом негативное влияние на рынок могут оказать возможное введение ПДН для ипотечных ссуд и рост цен на недвижимость.

Наиболее вероятным мы считаем умеренно негативный сценарий, который предполагает, что в 2020-м произойдут рост инфляции выше таргета в 4 % годовых и, как следствие, увеличение ключевой ставки до 7–7,5 %. Его реализацию мы считаем вероятной при среднегодовой цене на нефть марки Brent 40–45 долларов США за баррель. Объем выдач ипотеки в таком случае будет ниже значений прошлого года на 10–12 % и составит 2,5–2,6 трлн рублей (см. график 11). Основное негативное влияние на объем выдач окажут рост ипотечных ставок до уровня 10 % годовых и снижение реальных доходов населения. В 2020 году банки столкнутся с серьезными вызовами по управлению качеством ипотечного портфеля, связанными со снижением платежеспособности населения на фоне общего спада в экономике и роста цен, а также сокращения рабочих мест в ряде отраслей, наиболее подверженных влиянию коронавируса. Риски в рознице, которая активно росла в последние два года, будут накладываться на негативное влияние отрицательной переоценки ценных бумаг и ухудшение финансового положения корпоративных клиентов на качество активов банков. Агентство ожидает увеличения объема просроченной задолженности по ипотеке в пределах 5–10 % в течение года, однако ее доля не превысит 1,5 % портфеля. При этом в перспективе двух – трех лет возможен более значительный ее рост в связи с выходом на просрочку части заемщиков, получивших кредит в период ипотечного бума. Тем не менее поддержку качеству портфеля окажет закрепление с 2020 года в законодательстве возможности ипотечных каникул для заемщиков, попавших в трудную жизненную или финансовую ситуацию, что в долгосрочной перспективе повысит доверие к ипотеке в целом.

Кризисный сценарий рейтингового агентства «Эксперт РА» предполагает существенное углубление негативных явлений в экономике, отсутствие новых договоренностей по сделке ОПЕК+, падение среднегодовой цены на нефть до 35 долларов за баррель, отказ от валютных интервенций ЦБ и значительное обесценение рубля, рост инфляции до 7–8 % по итогам года. При таком развитии событий произойдет увеличение ключевой ставки до 9–10 %, а ипотечные ставки приблизятся к 12 %. Банки повысят требования к новым заемщикам (ограничение или прекращение кредитования клиентов «с улицы», рост требований к первоначальному взносу), а спрос на ипотечные кредиты существенно снизится. При реализации кризисного сценария объем выдач ипотеки упадет на 20–25 % и составит 2,1–2,2 трлн рублей. При таком развитии событий государство может предложить льготные программы кредитования для широкого круга заемщиков по аналогии с программой субсидирования ставок в 2015–2016 годах для поддержания уровня выдач. Данный сценарий также предполагает падение реальных доходов населения, что окажет давление на платежеспособность заемщиков и может привести к росту просроченной задолженности в портфеле более чем на 10 % в 2020 году.

Максимальный процент по ипотеке

Что касается максимальных процентов ипотеки, в которые так не хочется «залететь». Тут нужно исходить из приведённых уже минимальных. В любом случае, максимум – это те предложения, на которые не будешь соглашаться, это просто информация к размышлению и толчок к дальнейшим поискам.

Вот из такого рода предложений:

- 13,35% — «Тинькофф-Банк» — здесь 100 млн руб в новую квартиру на 20 лет, но это уже самостоятельное предложение банка, никаких партнёров, и теперь понятна вся бизнес-основа предприятия бывшего владельца профессиональной велокоманды из лучшей мировой двадцатки. Первоначальный взнос – 10%, зато не требуется подтверждение о доходах.

- 11,25% — Банк «ДельтаКредит» — ипотека на отдельный дом, но первоначальный взнос не менее 40%.

- 10,25% — тоже «Тинькофф-Банк» — на 25 лет при 20% первоначального взноса, отдельный новый дом.

Собственно говоря, из чего нужно исходить определяя максимальный процент, так это из последней информации от Центробанка, который в начале февраля 2018-го выпустил пресс-релиз о достижениях ипотеки в 2017 году.

Итак:

Если в 2016-ом средний процент в декабре составлял 11,54%, то в декабре 2017-го – уже 9,79%.

В 2017-ом году объём выданных ипотечных кредитов вырос на 37,2% и составил более 2 триллионов рублей.

Всего было выдан 1 миллион 100 тысяч кредитов.

Причём, что интересно, весь год «вал» ипотеки только нарастал, и в декабре он достиг своего апогея – выдано было 151 тысяча кредитов на сумму более 290 миллиардов рублей. Для сравнения, в декабре 2016-го было выдано 103 тысячи кредитов на 184 млн.

Меры поддержки рынка

С учетом угроз для платежеспособности населения из-за снижения экономической активности и роста инфляции на фоне рисков распространения коронавирусной инфекции и падения нефтяных цен ипотечному рынку может потребоваться поддержка государства. Данные меры должны касаться как действующих ипотечных заемщиков, которые могут столкнуться с финансовыми трудностями, так и поддержки будущих выдач при росте процентных ставок и ужесточении риск-политик банков в условиях турбулентности.

Так, если пандемия коронавируса распространится на Россию, в действующем с 2020 года механизме ипотечных каникул потребуется прописать дополнительные возможности для тех граждан, доходы которых сократились в связи с инфекционной ситуацией, в частности, из-за длительного пребывания на карантине, больничного в случае заражения вирусом или приостановки деятельности/банкротства работодателя заемщика на фоне пандемии. В зоне особого риска находятся заемщики, занятые в отраслях, в наибольшей степени пострадавших из-за пандемии (туризм, авиаперевозки, сфера услуг и развлечений), а также работающие неофициально или получающие «серую» зарплату, что не позволит им в полной мере рассчитывать на компенсацию со стороны работодателя в случае болезни или карантина. Кроме того, при возникновении у граждан просрочек в связи с текущей форс-мажорной ситуацией важно не допустить ухудшения их кредитной истории, чтобы не ограничивать доступ к заемным средствам в будущем. В свою очередь для банков, которым в 2020-м придется столкнуться со снижением качества практически всех видов активов, важно предусмотреть механизм отсрочки формирования резервов по ссудам заемщиков, чье финансовое положение ухудшилось из-за пандемии.

Наряду с мерами содействия заемщикам может возникнуть необходимость поддержки ипотечного рынка в целом, чтобы сохранить доступ граждан к улучшению жилищных условий. Наиболее вероятный механизм, который хорошо зарекомендовал себя во время прошлого кризиса 2015–2016 годов, – госпрограмма субсидирования ипотечных ставок для широкого круга заемщиков, приобретающих квартиры на первичном рынке. Ее реализация также будет способствовать поддержке строительного рынка, который окажется под давлением из-за возможного увеличения банками ставок кредитования и роста цен на импортные материалы и оборудование.

Ипотека — первичное жилье, сбербанк

Первичный рынок недвижимости – так называют жилье, которое расположено в новостройках или в строящихся домах. Новостройки Москвы – довольно дорогая покупка, накопить на которую очень сложно. Этим объясняется стабильно высокий спрос на ипотечное кредитование.

Применительно к недвижимости первичного рынка Сбербанк РФ предлагает ипотеку со ставкой от 7,4 процентов. На сайте кредитного учреждения можно изучить список застройщиков, участвующих в программе субсидирования. Эти строительные организации прошли проверку сотрудниками СБ России и зарекомендовали себя как надежные партнеры. Это снижает риск потери инвестиций практически до минимума. Основные преимущества приобретения квартир на первичном рынке с привлечением ипотечного кредита от Сбербанка:

- возможность покупки достроенного и еще не сданного в эксплуатацию жилья;

- инвестировать средства можно в приобретение недвижимости более высокого уровня комфортности. Стоимость апартаментов в строящемся доме может равняться цене квартиры на вторичном рынке недвижимости. Единственное ограничение – ожидание ввода объекта в эксплуатацию;

- клиент СБ может купить в ипотеку недвижимость без привязки к срокам ее сдачи;

- возможность совершения взаиморасчетов по кредиту аккредитивами.

Среди условий ипотечных программ относительно жилья на первичном рынке стоит отметить и возможность поэтапной передачи денежных сумм: необходимая для выдачи заемщику сумма делится на 2 части: первая перечисляется сразу после заключения ДДУ (договора долевого участия), вторая – не позднее 2-х лет с момента перевода первого транша, обязательно до подписания акта передачи недвижимости. Сроки перечислений денег прописываются в ДДУ.

Ипотека на жилплощадь в новостройке или строящемся объекте выдается в национальной валюте РФ (рубли), относительно суммы кредита – от 300 000 руб., предел выдачи – 85% оговоренной стоимости. Причем эта стоимость – оценка квартиры независимыми экспертами. Длительность ипотечного кредитования – от 5 (на общих условиях) до 7 (программы субсидирования) лет. Первоначальный взнос – начиная от 15%, если заемщик представляет справку о своем доходе и от 50% — при отсутствии данного документа. Комиссию за выдачу ипотеки Сбербанк не взимает.

Обеспечением по ипотечному займу могут быть:

- залог на кредитуемую или имеющуюся в собственности недвижимость;

- в течение срока оформления залога на кредитуемую жилплощадь потребуется поручительство супруга или иного физического лица, либо залог имущества;

- в случае залога частного дома, мерой поручительства становится земельный участок под этим объектом.

Ипотечные кредиты содержат обязательное условие страхования всего залогового имущества, не страхуется от рисков утраты только земельные наделы.

Важно: в случае положительного решения Сбербанка по ипотеке документацию на приобретаемую недвижимость заемщик обязан передать в кредитный отдел Банка в течение 3-х месяцев

Таблица 2. Рэнкинг банков по величине ипотечного портфеля на 01.01.2020

Открыть таблицу в новом окне

Проведите по таблице

| Место в рэнкинге на 01.01.2020 | Место в рэнкинге на 01.01.2019 | Наименование банка | № лицензии | Рейтинг от «Эксперт РА» на 15.03.2020 | Объем портфеля (остаток задолженности), млн руб. | Темп прироста (2019 г. / 2020 г.), % | |

| 01.01.2020 | 01.01.2019 | ||||||

| 1 | 1 | ПАО Сбербанк | 1 481 | — | 4 072 001 | 3 621 970 | 12.4 |

| 2 | 2 | Банк ВТБ (ПАО) | 1 000 | ruAAA | 1 685 253 | 1 403 912 | 20.0 |

| 3 | 3 | Банк ГПБ (АО) | 354 | ruAA+ | 383 941 | 348 912 | 10.0 |

| 4 | 4 | АО «Россельхозбанк» | 3 349 | — | 273 184 | 242 625 | 12.6 |

| 5 | 5 | Группа ДОМ.РФ | 2 312 | ruA | 231 698 | 213 186 | 8.7 |

| 6 | 6 | ПАО РОСБАНК | 2 272 | ruAAA | 203 403 | 181 873 | 11.8 |

| 7 | 11 | ПАО Банк «ФК Открытие» | 2 209 | ruAA- | 160 817 | 84 654 | 90.0 |

| 8 | 7 | АО «Райффайзенбанк» | 3 292 | ruAAA | 140 713 | 117 565 | 19.7 |

| 9 | 16 | АО «АЛЬФА-БАНК» | 1 326 | ruAA | 111 417 | 35 495 | 213.9 |

| 10 | 14 | ПАО «Промсвязьбанк» | 3 251 | ruAA- | 95 972 | 45 280 | 112.0 |

| 11 | 8 | АКБ «Абсолют Банк» (ПАО) | 2 306 | ruBBB- | 89 890 | 82 289 | 9.2 |

| 12 | 10 | ПАО «БАНК УРАЛСИБ» | 2 275 | — | 74 855 | 69 899 | 7.1 |

| 13 | 9 | ПАО АКБ «Связь-Банк» | 1 470 | ruA+ | 71 472 | 75 062 | -4.8 |

| 14 | 12 | Банк «Возрождение» (ПАО) | 1 439 | ruA- | 64 412 | 41 327 | 55.9 |

| 15 | 13 | ПАО «Банк «Санкт-Петербург» | 436 | ruA- | 57 561 | 49 679 | 15.9 |

| 16 | 15 | ПАО «АК БАРС» БАНК | 2 590 | ruA- | 46 005 | 43 077 | 6.8 |

| 17 | 18 | ПАО КБ «Центр-инвест» | 2 225 | — | 34 665 | 32 738 | 5.9 |

| 18 | — | ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК» | 1 978 | ruA | 24 647 | 21 682 | 13.7 |

| 19 | 21 | АО «СМП Банк» | 3 368 | ruA- | 20 944 | 17 711 | 18.3 |

| 20 | 22 | АО «АБ «РОССИЯ» | 328 | ruAA | 17 436 | 13 746 | 26.8 |

| 21 | 20 | ТКБ БАНК ПАО | 2 210 | — | 12 235 | 14 859 | -17.7 |

| 22 | 23 | КБ «Кубань Кредит» ООО | 2 518 | — | 11 468 | 10 097 | 13.6 |

| 23 | — | Банк «ВБРР» (АО) | 3 287 | ruAA | 11 394 | 8 503 | 34.0 |

| 24 | — | ПАО «МТС-Банк» | 2 268 | ruBBB+ | 10 284 | 10 349 | -0.6 |

| 25 | 24 | Банк «Левобережный» (ПАО) | 1 343 | ruA- | 7 574 | 6 042 | 25.3 |

| 26 | 25 | Банк «КУБ» (АО) | 2 584 | ruA+ | 6 401 | 5 474 | 16.9 |

| 27 | 27 | ПАО СКБ Приморья «Примсоцбанк» | 2 733 | ruBBB+ | 6 322 | 5 311 | 19.0 |

| 28 | 26 | ПАО «БАНК СГБ» | 2 816 | ruA- | 5 740 | 5 397 | 6.4 |

| 29 | 28 | ПАО «ЧЕЛИНДБАНК» | 485 | ruA+ | 5 625 | 4 721 | 19.1 |

| 30 | 30 | ПАО АКБ «Урал ФД» | 249 | ruBBB- | 4 956 | 4 529 | 9.4 |

| 31 | 33 | ПАО КБ «УБРиР» | 429 | — | 4 952 | 3 649 | 35.7 |

| 32 | 31 | ООО Банк «Аверс» | 415 | ruA- | 4 420 | 4 415 | 0.1 |

| 33 | 29 | АКБ «Инвестторгбанк» (ПАО) | 2 763 | — | 4 121 | 4 052 | 1.7 |

| 34 | 32 | АКБ «Алмазэргиэнбанк» АО | 2 602 | ruBB | 3 901 | 3 861 | 1.1 |

| 35 | 34 | ПАО «ЧЕЛЯБИНВЕСТБАНК» | 493 | ruA | 2 858 | 2 400 | 19.1 |

| 36 | — | АО «ТАТСОЦБАНК» | 480 | ruBB+ | 1 754 | 1 117 | 57.0 |

| 37 | 37 | «СДМ-Банк» (ПАО) | 1 637 | ruA- | 1 444 | 1 339 | 7.8 |

| 38 | 38 | АКБ «Энергобанк» (АО) | 67 | — | 1 283 | 1 151 | 11.5 |

| 39 | 40 | «Азиатско-Тихоокеанский Банк» (ПАО) | 1 810 | — | 991 | 1 052 | -5.9 |

| 40 | 42 | АО «НС Банк» | 3 124 | ruB | 598 | 519 | 15.2 |

| 41 | 41 | АО «Датабанк» | 646 | ruBB- | 491 | 546 | -10.0 |

| 42 | 43 | АККСБ «КС БАНК» (ПАО) | 1 752 | ruB- | 352 | 276 | 27.2 |

| 43 | 45 | АО «ПЕРВОУРАЛЬСКБАНК» | 965 | ruBB- | 286 | 189 | 51.7 |

| 44 | 46 | ООО «Земский банк» | 2 900 | — | 113 | 114 | -0.6 |

| 45 | — | КБ «Новый век» (ООО) | 3 417 | ruB | 96 | 81 | 19.0 |

| Источник: «Эксперт РА», по результатам анкетирования банков | |||||||

«РосЕвробанк»

«РосЕвробанк» — это еще один кредитор, предлагающий минимальную процентную ставку по ипотеке. Его условия:

- процентная ставка – от 8,75%;

- первоначальный взнос – от 15% от стоимости приобретаемого объекта недвижимости;

- максимальная сумма кредита – 20 000 000 рублей;

- минимальный размер ссуды – 500 000 рублей;

- срок кредитования – 1-20 лет.

Требования к заемщикам:

- возраст – 23-65 лет;

- минимальный стаж по последнему месту трудоустройства – 4 месяца.

Преимущества:

- чтобы увеличить сумму кредита, можно предоставить дополнительное обеспечение в виде поручительства как физических, так и юридических лиц, а также залога ценных бумаг;

- есть возможность сэкономить на конечной сумме платежей — если заплатить банку от 1,5% до 4% от суммы кредита, то можно снизить ипотечную ставку от 0,5% до 1,5%;

- можно отказаться от страхования жизни, от страхования риска утраты предмета залога, но тогда стоимость кредита увеличивается.

Недостатки:

- ограничения по минимальной сумме ипотеки и сроку действия договора;

- банк работает только по Московскому региону;

- расчет по кредитным обязательствам бесплатно осуществляется в офисах «РосЕвробанка». Также платежи принимают во множестве дружественных точках продаж, но они взимают комиссию.

Приложение 2. Интервью с участниками рынка

Михаил Анатольевич Гольдберг, руководитель аналитического

– Как вы оцениваете влияние на ипотечный рынок перехода застройщиков на работу через эскроу-счета? Ожидаете ли вы роста цены квадратного метра жилья в связи с изменением механизма финансирования жилищного строительства и если да, то на сколько?

– Переход жилищного строительства на проектное финансирование с 1 июля 2020 года позволил полностью снять с покупателя жилья все риски. По данным опроса ВЦИОМ, проведенного по заказу «ДОМ.РФ», наличие гарантий возврата средств или достройки дома повысило спрос населения на строящееся жилье на треть. В этих условиях будет расти и востребованность ипотечных кредитов на покупку жилья в новостройках.

Новая модель позволяет застройщикам получать банковское финансирование на строительство по более низким ставкам. В частности, специальная ставка по кредитам проектного финансирования, обеспеченным средствами граждан на счетах эскроу, составляет около 3–4 %. При этом у застройщиков нет необходимости уплачивать взнос в Фонд защиты прав граждан – участников долевого строительства. В результате общий рост себестоимости жилья оценивается не более чем в 2–3 %.

Одновременно с этим не случилось и скачка цен на жилье при переходе на проектное финансирование. По данным Фонда защиты прав граждан – участников долевого строительства, медианная стоимость 1 кв. м жилья по итогам года составила 70 тыс. рублей, что примерно на 10 % выше, чем в начале II квартала 2020 года, перед переходом на проектное финансирование. Важно отметить, что в период с 2020 по 2018 годы цены на жилье в реальном выражении (за вычетом инфляции) снизились на 16 %. При такой динамике инвестиционная привлекательность рынка строительства жилья снижается, и поэтому небольшой рост цен в 2020 году – это позитивная новость.

– Какой объем проектного финансирования банк планирует предоставить застройщикам в 2020 году?

– 1 трлн рублей подписанных договоров накопленным итогом к концу года.

– Какова ваша оценка динамики ввода жилья на рынке в 2020–2021 годах? Какие факторы, на ваш взгляд, способны увеличить темпы ввода жилья?

– По подсчетам Росстата, в 2020 году ввод жилья в стране составил 80,3 млн кв. м (+6,1 % к предыдущему году). По данным Единой информационной системы жилищного строительства (наш.дом.рф), в первой половине февраля 2020 года в стране строили более 100 млн кв. м многоквартирного жилья, из них около 45 млн кв. м должно быть введено в 2020 году. Еще примерно 35 млн кв. м в 2020 году составит объем индивидуального жилищного строительства.

Главным фактором увеличения объемов стройки является высокая потребность населения в жилье. По данным опроса, проведенного АО «ДОМ.РФ» совместно с ВЦИОМ в 2020 году, более 45 % российских семей нуждаются в улучшении жилищных условий. Ипотека – основной рыночный способ приобретения жилья в новостройках: с ее помощью заключается более 50 % сделок. Платежеспособный спрос на жилье с ипотекой будет поддержан рекордно низкими ставками, впервые в истории опустившимися за отметку в 9 %. Росту спроса будут способствовать и различные меры государственной поддержки. Важнейшее место среди них занимает материнский капитал, который можно вложить в приобретение жилья. Расширение этой программы по предложению президента Российской Федерации В. В. Путина (распространение ее на первенцев, а также увеличение выплаты за второго ребенка на 150 тыс. рублей) затронет 1,3 млн российских семей ежегодно. По подсчетам АО «ДОМ.РФ», вклад этой меры в увеличение спроса на жилье составит до 6 млн кв. м в год.

Еще один действенный инструмент господдержки – ипотечная программа для семей с двумя и более детьми, позволяющая оформить ипотеку по льготной ставке в 5 %, а в банке «ДОМ.РФ» – в 4,7 % («Семейная ипотека»). В целом с учетом увеличенного материнского капитала общий объем государственной поддержки, на которую может рассчитывать сегодня российская семья с двумя детьми, превышает 2 млн рублей. Это 40 % общих расходов на приобретение средней квартиры в ипотеку на рыночных условиях. В этой сумме учтены налоговые вычеты на приобретение квартиры и по процентным платежам, материнский капитал, а также экономия за счет льготной ипотечной процентной ставки в 5 %.

Обслуживание стандартного ипотечного кредита сейчас доступно примерно 50 % российских семей. Следует проработать механизмы обеспечения жильем граждан с невысоким уровнем доходов, которые не могут приобрести недвижимость в собственность. Потребность в строительстве такого жилья, по нашим оценкам, составляет не менее 30–40 млн кв. м.

– Считаете ли вы необходимым введение расчета ПДН по ипотечным кредитам? Насколько сильное влияние, по вашему мнению, окажет данная новация на рынок в случае ее реализации? Какие альтернативы введению ПДН мог бы использовать регулятор, чтобы избежать формирования «пузыря» на рынке?

– Ипотека остается наиболее качественным сегментом кредитования физических лиц: на 01.12.2019 доля ссуд с просрочкой платежей более 90 дней, по данным Банка России, составляла менее 1,4 %. Доля других кредитов физическим лицам с просрочкой более 90 дней составила 7 %. Переход на оценку показателя долговой нагрузки заемщика позволит еще больше повысить качество ипотечных кредитов, однако при его введении необходимо учитывать практику банков по оценке кредитоспособности заемщиков.

– Считаете ли вы необходимым распространение действующей госпрограммы льготной ипотеки для семей с двумя и более детьми на приобретение жилья на вторичном рынке?

– Важнейшие приоритеты развития жилищной сферы в России – увеличение объемов жилищного строительства и кардинальное повышение комфортности городской среды. Строительство нового жилья решает одновременно две эти задачи, поскольку дома возводят с соблюдением современных стандартов качества и обеспеченности инфраструктурой. После перехода на новую модель финансирования жилищного строительства права граждан, покупающих жилье на первичном рынке, полностью защищены. Покупка жилья на вторичном рынке по-прежнему несет в себе риски потери права собственности из-за неправомерных действий третьих лиц, существует риск мошенничества. Распространение программы на вторичный рынок нецелесообразно.

Спрос на ипотеку сохранится

Несмотря на грядущие изменения, спрос на ипотеку сохранится, уверены эксперты. Он зависит от платежеспособности населения, ситуации на рынке недвижимости, привлекательности и доступности жилищных кредитов.

«Да, с одной стороны, идет демографический спад (на рынок выходят заемщики-покупатели, родившиеся в 90-х). С другой — у этого поколения сильнее тяга к более комфортному жилью. Так что один фактор компенсируется другим», — рассуждает главный редактор Finversia.ru, эксперт комитета Госдумы РФ по финансовому рынку, член совета СПКФР, банковской комиссии РСПП, экспертного совета АФД, к.э.н. Ян Арт.

По его мнению, спрос на ипотеку принципиально не изменит ни снижение ставок, ни дотации. Его может изменить только одно: когда россияне будут в среднем в месяц зарабатывать больше, чем стоимость одного метра жилья в том городе, где они живу. «Все остальное — лукавство. Если вам не по силам кредит в 5 миллионов, то вам уже не так важно, под 7% вам готовы дать эти 5 миллионов или под 10%. Вы его не возьмете ни так, ни сяк», — говорит Арт.

Заместитель председателя правления АО «ТАТСОЦБАНК» Дмитрий Кузнецов отмечает, что спрос на ипотеку с каждым годом только растет. «И будет расти дальше, — считает эксперт. — Сейчас есть заемщики, у которых одновременно взяты две ипотеки, многие после погашения ипотеки берут следующую. Спрос на улучшение жилищных условий будет всегда».