Доступная ипотека по справке банка – отличная альтернатива для граждан, чей работодатель выплачивает часть зарплаты в конверте. Для одобрения заявки заемщику необходимо подтвердить высокий уровень ежемесячного дохода. Справка свободной формы или по образцу банка, выданная владельцем бизнеса или бухгалтером, позволяет это сделать неформально без учета налоговых выплат.

Необходимые бумаги

Ипотека – это долгосрочный кредит, сопряженный со множеством рисков для банка. Поэтому, чтобы убедиться в способности клиента выплачивать долг, финансовые учреждения запрашивают справку о доходах. Требования к этому документу в разных банках и в зависимости от ипотечной программы могут различаться. Рассмотрим, какие справки принимают банки для ипотеки и по каким формам.

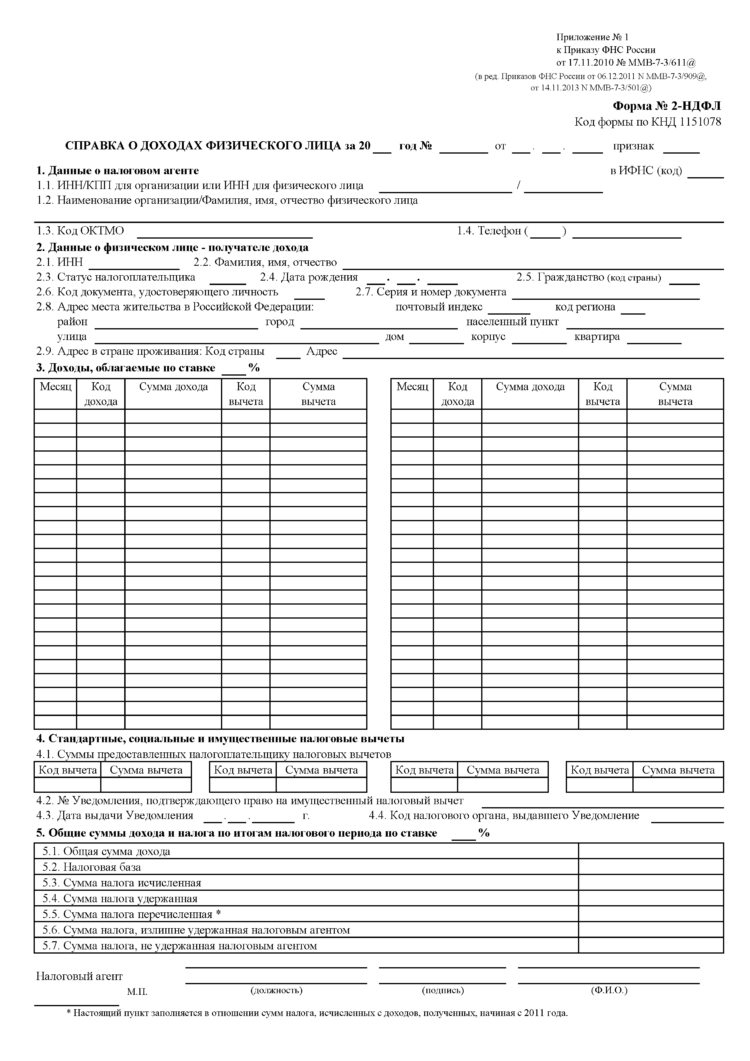

По форме 2НДФЛ

Это унифицированный документ, содержащий официальные данные о полученных доходах и уплаченных налогах физического лица.

В нем отражены следующие данные:

- сумма начисленной заработной платы за каждый месяц;

- сумма налогового вычета;

- общий размер полученных доходов за расчетный период;

- данные о работодателе;

- данные о получателе заработной платы.

Документ заверяется печатью организации и подписью главного бухгалтера. Чтобы подтвердить доходы этой справкой, заемщику нужно получить ее перед тем, как подавать заявку в банк.

Ниже вы можете увидеть, как выглядит справка по форме 2НДФЛ:

Документ не должен содержать устаревшие сведения. Например, если человек берет кредит в июле, то справка, выданная в январе, не подойдет.

Как долго делается и за какой период нужна справка 2-НДФЛ для взятия ипотеки, мы рассказываем в отдельном материале.

По форме банка

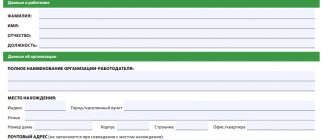

Альтернативой документу 2НДФЛ является справка по банковской форме. Она заполняется начальником, бухгалтером или самим заемщиком. Сведения, которые содержит документ:

- ФИО лица;

- должность;

- реквизиты, наименование и юридический адрес компании-работодателя;

- срок действия и номер трудового договора;

- расчет доходов по месяцам или общий заработок за определенное время.

Удостоверяется бумага печатью работодателя и подписью руководителя или бухгалтера. Каждый банк устанавливает свой срок действия документа. Например, в Сбербанке – это 1 месяц, а в Ренессанс Кредит – 2 недели.

По форме работодателя

Документ оформляется в свободной форме начальником или бухгалтером предприятия, в котором работает заемщик. Кроме сведений об организации, доходе и заемщике в справке должны содержаться контактные данные работодателя.

О заявленном доходе

Это неофициальный документ. Он не содержит печати организации и подписи начальства. Составляется от руки в письменной форме самим заемщиком.

Что в нем указывается:

- сведения о месте работы (адрес, контактные данные руководителя, реквизиты);

- должность;

- ежемесячный доход;

- общий размер полученной зарплаты за требуемый период.

Заполняя этот документ, заемщик ставит свою подпись, подтверждая тем самым достоверность указанных данных. При обнаружении несоответствий банк отклонит заявку на ипотеку.

Несмотря на то, что справка о заявленном доходе не является официальным подтверждением размера заработной платы, она имеет одно важное преимущество: заемщик имеет право указать в ней свой фактический, а не официальный доход.

Ответственность заемщика за предоставление фальшивой справки

Фальсификация документов карается законом. Гражданин может быть привлечен к уголовной ответственности в соответствии со статьей 327 УК РФ:

- Штраф до 80 тыс. рублей;

- Обязательные работы до 480 часов;

- Принудительные работы до 2-х лет;

- Арест до полугода.

Для определения достоверности сведений по клиенту банк изучает правильность заполнения справки 2-НДФЛ, соответствие ее стандартам, указанным ФНС.

При возникновении сомнений производится звонок в организацию, предоставившую форму.

Возможность обращения к базам ПФР, появившаяся недавно, также значительно упрощает проверку.

Помимо общепринятых мероприятий каждый банк применяет свои дополнительные способы установления подлинности документов.

Проверка на подлинность справки 2НДФЛ. Предлагаем Вам посмотреть видеоролик.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Это быстро и бесплатно !

| Поделиться с друзьями: |

Также рекомендуем к прочтению:

Если Вы хотите получить консультацию, то пишите не в комментарии, а в онлайн-консультант справа.

Рубрики

| Аренда квартир |

| Ипотека |

| Налоги |

| Наследство и дарение |

| Оформление |

| Приобретение квартир |

| Продажа квартир |

| Споры с соседями и сожителями |

| Уcлуги ЖКХ |

Средняя стоимость м 2

| Город | окт 2019 | сен 2019 |

| Москва | 216,8 т.р. | 213,5 т.р. |

| С-Петербург | 133,9 т.р. | 132,7 т.р. |

| Екатеринбург | 74,4 т.р. | 74,3 т.р. |

| Новосибирск | 72,5 т.р. | 71,9 т.р. |

| Сочи | 122,1 т.р. | 121,5 т.р. |

Подписка по E-mail

Подписка Вконтакте

Последнее обновление 2019-07-14 в 12:12

Важный вопрос о приобретении собственного жилья встает перед многими людьми. Домов строится много, но цена высока. Купить просто без поддержки не каждому по плечу. Один из финансовых инструментов – это ипотека. С этой целью потенциальный заемщик готовит пакет документов для банка, в который входит справка 2-НДФЛ. Какие требования банки предъявляют к ней, поговорим дальше.

Цель предоставления

Справка о доходах предоставляется с целью подтверждения кредитоспособности. От размера заработной платы зависит решение банка, сумма платежа, процентная ставка, сумма займа.

При рассмотрении документов кредитор смотрит на ежемесячный доход клиента и оценивает его финансовые возможности. На основе данных о зарплате он устанавливает сумму платежа, которую заемщик сможет ежемесячно вносить на счет без крупного ущерба для семейного бюджета. После уплаты платежа у заемщика должны оставаться хотя бы средства, равные прожиточному минимуму.

Большинство банков требуют 2НДФЛ или справку по форме банка. Два этих документа являются официальным свидетельством наличия у человека работы и дохода. Другие способы подтверждения доходов рассматриваются в только в крайнем случае.

Срок действия справки по форме 2-НДФЛ

Установленного срока действия справки о налоге с дохода физических лиц нет. Однако банк заинтересован в получении актуальных сведений о заработке соискателя ипотеки.

Смотрите на эту же тему: Способы срочного выкупа ипотечных квартир

Обычно банки считают оптимальным срок действия справки в 2-4 недели. По его окончании документ утрачивает юридическую силу, и, в случае необходимости, заемщику придется заказывать новый.

Конкретный срок действия документа узнается в банковском отделении или звонком в службу поддержки клиентов.

Кто может предоставить?

Бумага оформляется начальником заемщика или бухгалтером. Согласно ст.62 ТК РФ, она должна быть предоставлена заявителю в течение 3 дней после обращения. Следует заранее сказать должностному лицу о том, для чего нужен этот документ и на какой период, чтобы впоследствии не возникло проблем.

Если заемщик не имеет возможность подтвердить свою зарплату официальным документом, то заполняет справку по форме банка. Бланк выдается в финансовом учреждении, в котором оформляется ипотека.

ВАЖНО! В интернете масса предложений о продаже справок 2НДФЛ. В справку могут вписать любую зарплату, чтобы шансы на получение кредита повысились. Однако предоставляя липовые документы, заемщик обрекает себя на отказ банка в предоставлении кредита.

Справка по форме работодателя предоставляется начальником с места работы заемщика. Документ о заявленном доходе пишется от руки самим кредитополучателем.

Сравнение условий

Каждое из 4 лучших предложений по ипотечному кредитованию мы отдельно разобрали выше. Теперь же сравним условия всех банкиров в одной таблице.

| Росбанк | Совкомбанк | Восточный Банк | Хоум Кредит | |

| Сколько можно получить | 50 000 — 3 000 000 ₽ | 150 000 — 30 000 000 ₽ | 25 000 — 3 000 000 ₽ | 10 000 — 1 000 000 ₽ |

| На какой срок | 1 — 7 лет | 1 — 10 лет | От 13 месяцев | 1 — 5 лет |

| Под какой % | 10,99% — 18,99% | 11,9% — 22,9% | От 9,9% | 7,9% — 24,9% |

Таким образом, приходим к следующим выводам:

- минимальный срок кредитования составляет год в любой организации;

- самая маленькая процентная ставка по ипотеке в Хоум Кредит — 7,9%;

- наиболее длительный срок кредитования в Совкомбанке — 10 лет;

- максимально возможная сумма кредита — 30 000 000 ₽ в Совкомбанке.

Смотрите также: Инновационное приложение от Тинькофф банка для бизнеса

Вам нужны деньги наличкой? В этой статье мы опубликовали проверенные способы получения кредита наличными в Тинькофф Банке.

Оформить кредит наличными в Тинькофф банке

Какие сведения будeт проверять?

Проверяет ли банк данные, указанные в документах заемщика и каким образом? Анкетные сведения проходят проверку в несколько этапов. Сначала обрабатываются скоринговой системой, затем проверку осуществляет кредитный инспектор и служба безопасности. Особое внимание сотрудники финансового учреждения обращают на размер доходов и место работы, так как платежеспособность и стабильность клиента – одно из основных требований.

Как происходит проверка:

Кредитный инспектор сверяет данные, указанные в анкете, с информацией в справке. Они должны быть идентичными. Если заемщик по официальным бумагам получает одну сумму, но в анкете указывает сумму размером больше, то это может вызывать много вопросов и сомнений у работника учреждения.- Оценивается внешний вид документа. Если заемщик предоставил справку 2НДФЛ, то она должна быть установленного образца с содержанием всех требуемых данных.

- Проверяется действительность бумаги. Работники учреждения выясняют, действительно ли существует организация, в которой работает клиент.

- Если какая-то информация вызвала подозрение, сотрудник банка связывается с работодателем и уточняет интересующие его детали.

При заполнении анкеты важно указать рабочий телефон начальства, так как если кредитный менеджер не сможет связаться с работодателем, заявка будет отклонена.

Возможен ли кредит без подтверждения прибыли?

Не все потенциальные заемщики готовы осуществить подтверждение доходов для ипотеки принеся справку с работы.

На это есть свои причины:

- у клиента нет времени на сбор бумаг;

- он получает «серую» зарплату.

На самом деле заемщик может иметь стабильный и высокий доход, позволяющий выплачивать ипотечный кредит. Однако без справок 2НДФЛ или по форме банка получить ссуду несколько лет назад было практически нереально.

В целях расширения клиентской базы многие кредиторы запустили ипотечные программы, по условиям которых подтверждать зарплату не требуется. Для рассмотрения заявки требуют только 2 документа – паспорт и любой другой документ, удостоверяющий личность. Тем не менее заемщику потребуется дать информацию о получаемой прибыли, сфере деятельности и организации, на которую он работает.

Ипотека без справок совсем не означает, что банки принимают заявки от безработных граждан или лиц с нерегулярными доходами. Данные программы так или иначе подразумевают дальнейшую проверку размера заработной платы потенциального клиента и его места работы.

Ипотека без справок о доходах имеет свои особенности:

- завышенная процентная ставка;

- высокий первоначальный взнос;

- небольшой срок кредитования.

Из наших отдельных публикаций вы сможете узнать и о том, какие справки по форме банка требуются для оформления ипотеки в Сбербанке и ВТБ 24.

Где могут предоставить?

Без подтверждения размера зарплаты ипотеку выдают следующие учреждения:

Газпромбанк: ставка от 10%, первый взнос – от 10% (только для клиентов банка).- Россельхозбанк: ставка от 10,25 до 12,5%, первый взнос – от 40%.

- ВТБ24: ставка от 10,7%, первый взнос – от 30%.

- Уралсиб банк: ставка от 10,5%, первый взнос от 10%.

- Сбербанк: ставка от 7,4% (на строящееся жилье), первый взнос – 50%.

Подробнее о том, какие банки могут предоставить ипотеку без подтверждения доходов, мы рассказываем в отдельной публикации.

Можно ли купить справки для ипотеки?

В интернете по запросу «купить документы для ипотеки» или региональному «купить документы для ипотечного кредита в Москве» выбивается сразу огромное множество сайтов, на которых предлагается широкий спектр различных услуг от официального трудоустройства до предоставления целого пакета бумаг или отдельных справок (копии трудовых договоров, справки 2-НДФЛ, справки о состоянии счетов и прочие формы).

Факт! Цена предоставления подобных документов (2-НДФЛ, записи в трудовой книжке и т. д.) для ипотеки колеблется от 1500 рублей до 5000 рублей за полный пакет бумаг для ипотечного кредита. Покупка комплекта документов для ипотеки в Москве может обойтись немного дороже.

Поддельная справка с работы требуется гражданам, которые не могут подтвердить собственную платежеспособность документально, но нуждаются в ипотечном кредите. К такому приводит:

- низкая официальная заработная плата – та же серая зарплата. По факту, заемщик может позволить себе взять ипотеку, но по официальным данным его уровень дохода признается недостаточным;

- отсутствие официального трудоустройства – подработки, фриланс, неофициальная занятость за рубежом;

- непредоставление нанимателем по каким-либо причинам справки 2-НДФЛ;

- отсутствие необходимого уровня заработка и стажа работы.

Поскольку человек является заинтересованным в получении ипотечного займа и, получив отказ из-за справок подтверждения, он начинает искать альтернативные пути: заказывает справки, трудоустраивается в «левые» конторы и фирмы (с последующим увольнением после получения одобрения).

О выплаченных процентах

Согласно ст.220, п.1 НК РФ, при покупке жилья в кредит заемщик имеет право получить налоговый вычет – основной и вычет по процентам. В целях осуществления возврата средств потребуется собрать ряд документов, среди которых справка о выплаченных процентах по ипотеке.

Этот документ должен предоставить банк по заявлению клиента. Что должно в нем содержаться:

- данные о заемщике;

- номер кредитного договора;

- период;

- даты внесения платежей;

- сумма погашенного долга;

- сумма уплаченных процентов.

Срок изготовления документа – 28 дней. В этом случае заемщик получает его бесплатно. Если бумага нужно срочно, то банк может предоставить ее за 3 дня за определенную плату. Стоимость зависит от банка. В среднем, это 200-400 рублей.

Несмотря на то, что по условиям некоторых программ банки предлагают оформить ипотеку без подтверждения дохода, заемщику следует знать, что в этом случае условия кредитования не будут для него выгодными. Наличие официального документа вызывает больше доверия у банков и позволяет взять ипотеку на гибких условиях.

Оформление ипотеки по двум документам

Банки, которые идут на такие условия:

- «Тинькофф». От 15 % первоначальный взнос, процентная ставка от 6 % до 14 %, что зависит от вида приобретаемой недвижимости.

- ВТБ. От 40 % первоначальный взнос при покупке вторичного жилья и 30 % при приобретении первичного, ставка от 9,6 %.

- Сбербанк. От 40 % взнос и дополнительно 0,5 % к базовой ставке.

- «Газпромбанк». От 40 % взнос, ставка от 10,2 %.

- «Россельхозбанк». От 40 % первый взнос, ставка от 9, 35 %.

- «Альфа банк». Первый взнос не менее 50%. Ставка от 9,79 %.

- «Дельтакредит». 40 % взнос и 8, 25 % ставка.

- «Транскапиталбанк». Взнос 30 %, ставка 8,2 %. В этой кредитно-финансовой организации есть лимит по сумме ипотеки. Для Москвы и Санкт-Петербурга это 12 млн рублей, а для жителей других населенных пунктов — 5 млн рублей.

- «Уралсиб». 40 % взнос и 9,4 % ставка.

Вам будет интересно:Какая комиссия при переводе со Сбербанка на Сбербанк?