Нестабильность экономических реалий и возникновение частных жизненных трудностей может привести к тому, что взятые ранее обязательства по выплате ипотечного долга не смогут выполняться заемщиком в том же размере. Банковские организации заинтересованы в том, чтобы у граждан не скапливалась задолженность по кредиту, поэтому они производят реструктуризацию долга или дают кредитные каникулы. Но все эти шаги не всегда способны помочь семьям, оказавшимся в тяжелой ситуации.

Чтобы получить господдержку, необходимо соответствовать установленным критериям и пройти процедуру оформления.

С 2020 года начала действовать государственная программа, направленная на помощь ипотечным заемщикам, которые в силу сложившихся обстоятельств не могут выплачивать взятый заём. Из бюджета выделяются определенные суммы денежных средств, которые направляются на частичное погашение задолженности по ипотечному кредиту.

Господдержка ипотечникам

Ипотека как специальная программа кредитования была разработана и внедрена в РФ, чтобы дать возможность гражданам приобрести в собственность недвижимость без серьезных первоначальных вложений. Сама суть этой программы заключается в том, чтобы помочь людям. Многие семьи получили возможность не копить долгие годы на жилье, а купить его сегодня и, проживая в нем выплачивать взятые в долг суммы. Ипотека выдается сроком до 30 лет, а все потраченные на жилплощадь средства, вместе с процентами за их использование, выплачиваются ежемесячными платежами.

Ипотечная программа всем хороша и удобна, но есть у нее и существенный минус – нельзя спрогнозировать свое благосостояние на десятки лет вперед. Жизнь каждого человека претерпевает изменения и не все они, к сожалению, положительные. За долгие десятки лет гражданин может обзавестись семьей, детьми, потерять высокооплачиваемую работу или даже здоровье. Сам принцип ипотечного кредитования подразумевает, что если человек не может более выплачивать ежемесячные взносы, жилплощадь реализуется и банк забирает остаток невыплаченного долга, а разность суммы возвращается бывшему заемщику. Конечно, такой исход дела считается плачевным, потому что годы взносов идут насмарку, не говоря уж о том, что владелец жилья оказывается на улице. Чтобы не допустить такую ситуацию, в 2020 году была разработана государственная программа поддержки ипотечных заемщиков.

Процентная ставка АИЖК

Процентные ставки по программе АИЖК зависят от суммы кредита, длительности ипотеки и стоимости залогового имущества. На 2020 год установлены следующие процентные ставки по программам:

Новостройка:

- Мин. ставка – 9,25%

- Мин. взнос – 20%

- Срок от 3 до 30 лет

- Дополнительные опции:

- Переменная ставка

- Легкая ипотека

Материнский капитал

На готовое жилье:

- Мин. ставка – 10%

- Мин. взнос – 20%

- Срок от 3 до 30 лет

- Дополнительные опции:

- Переменная ставка

- Легкая ипотека

Материнский капитал

Перекредитование:

- Мин. ставка – 9,75%

- Срок от 3 до 30 лет

- Дополнительные опции:

- Переменная ставка

Легкая ипотека

Ипотека на объекты Urban Group:

- Мин. ставка – 9,75%

- Срок от 3 до 30 лет

- Дополнительные опции:

- Легкая ипотека

Семейная ипотека:

- Мин. ставка – 6%

- Льготный период от 3 до 8 лет

- Дополнительные опции:

- Легкая ипотека

Под залог квартиры:

- Мин. ставка – 11%

- Срок от 3 до 30 лет

Военная ипотека:

- Мин. ставка – 9,25%

- Мин. взнос – 20%

- Срок от 3 лет

Социальная ипотека Московской области:

- Мин. ставка – 8,50%

Льготные региональные программы:

- Мин. ставка – 5,75%

Законодательные основы

Эта система начала действовать в 2020 году. Ее основы изложены в Постановлении Правительства РФ № 373 «Об основных условиях реализации программы помощи…» от 20 апреля 2020 г. За неполные два года она приостанавливалась, но затем вновь возобновлялась. В августе 2020 года Правительство РФ приняло решение возобновить действие остановленной к тому времени программы, что и было закреплено в Постановлении №961 от 11.08.2017 г. Конечный срок действия господдержки не был указан и в 2020 году он действует в установленном объеме. На сегодняшний день государственная поддержка была оказана почти 19 000 семей, которые оказались в тяжелой финансовой ситуации.

Постановление №373 с момента первого его принятия постоянно дорабатывалось и улучшалось, в него вносились новые существенные пункты, которые улучшали процедуру взаимодействия и учитывали интересы, прежде всего заемщиков. Документ прописывает основные условия участия в программе и сумму выделенных из специального правительственного фонда средств. В 2020 году на реализацию программы было направлено два миллиарда рублей.

Кредитный калькулятор АИЖК. Как использовать и производить расчеты?

Ипотечный калькулятор АИЖК вы найдете на официальном сайте организации.

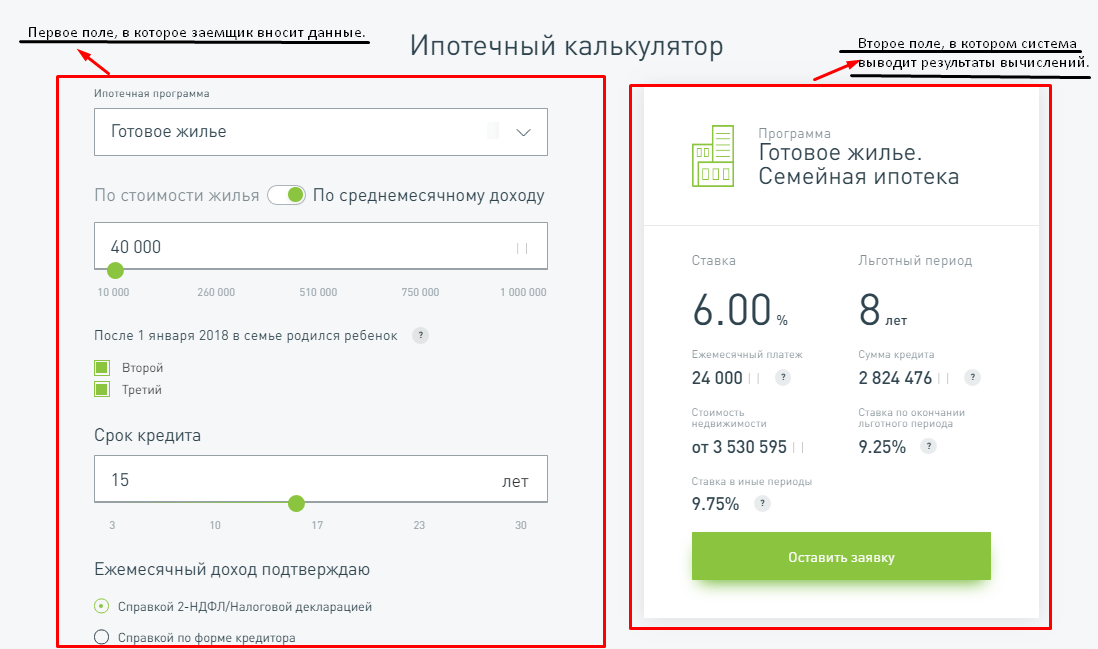

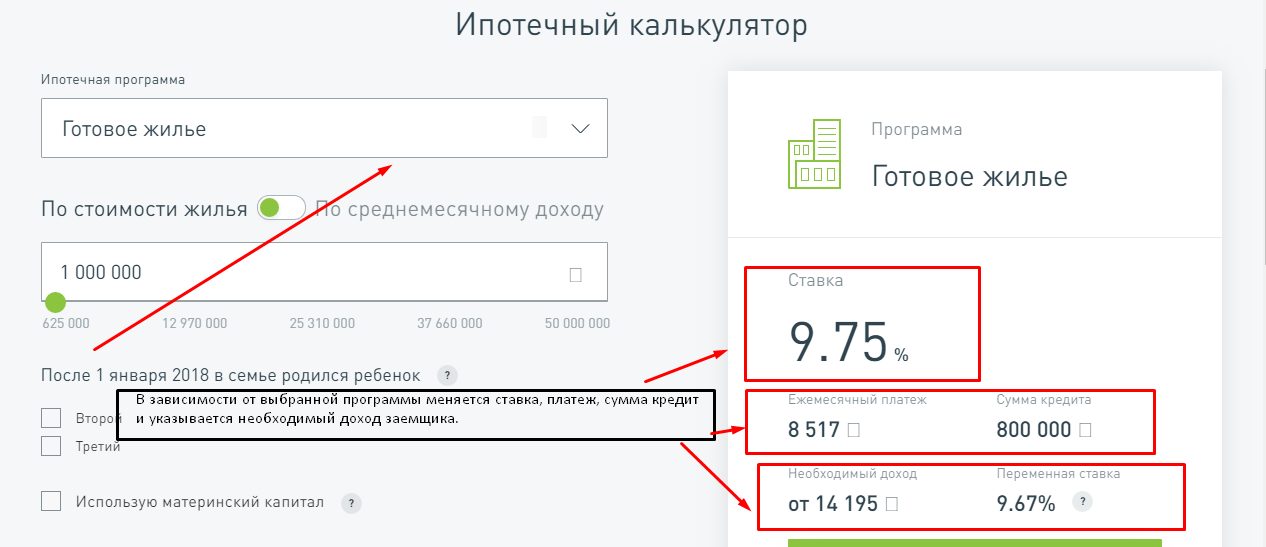

Программа состоит из двух полей: в первое поле заемщик вводит данные, а во втором отображаются результаты вычислений.

В дальнейшем вы увидите, как будут меняться показатели в правом поле, после введение тех или иных данных в левое. Использовать ипотечный калькулятор АИЖК и рассчитать сумму ипотеки 2018 несложно:

- В первом поле выберите из раскрывающегося списка ипотечную программу. В левом окне сразу же отобразится ставка, ежемесячный платеж и сумма кредита.

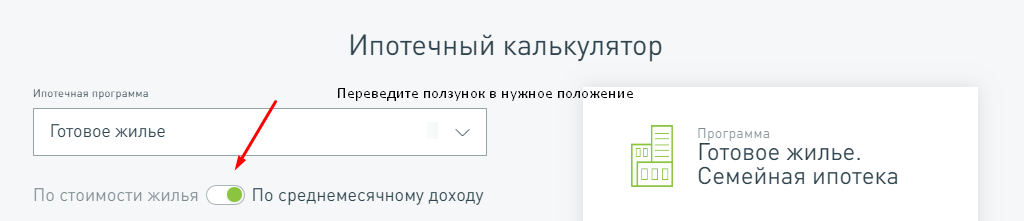

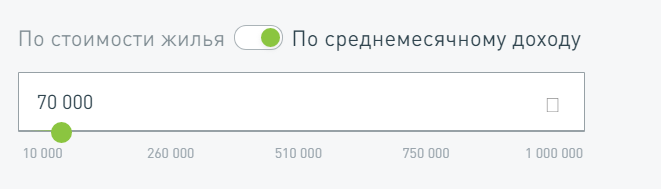

- Выберите алгоритм, по которому АИЖК калькулятор ипотеки будет рассчитывать – по стоимости жилья или среднемесячному доходу. Для этого переведите ползунок вправо или влево. Если вы не определились с жильем, но хотите оценить нагрузку на свой бюджет, то удобнее рассчитывать ипотеку, исходя из уровня доходов.

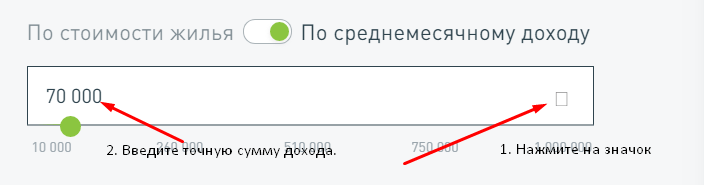

- Укажите стоимость жилья или размер доходов (смотря, какой тип расчета вы выбрали), перетащив ползунок на нужное значение. Минимальная сумма кредита начинается от 625 тыс. рублей, а минимальный доход от 10 тысяч рублей.

Также вы можете ввести точную цифру дохода, нажав на прямоугольный значок в окне.

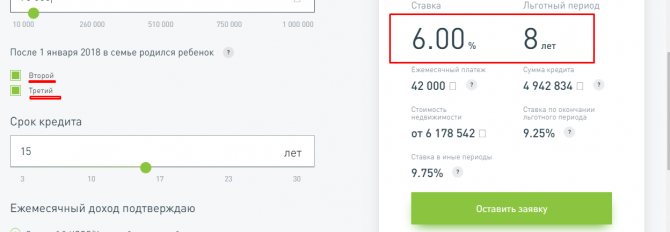

- Если в 2020 году в семье появились дети, то нужно отметить это. В соседнем окне в этом случае отобразится информация о льготном периоде, во время которого ставка будет равна 6 %.

- Укажите срок кредитования, перетащив ползунок в нужное для вас значение, или введите цифры, щелкнув по полю.

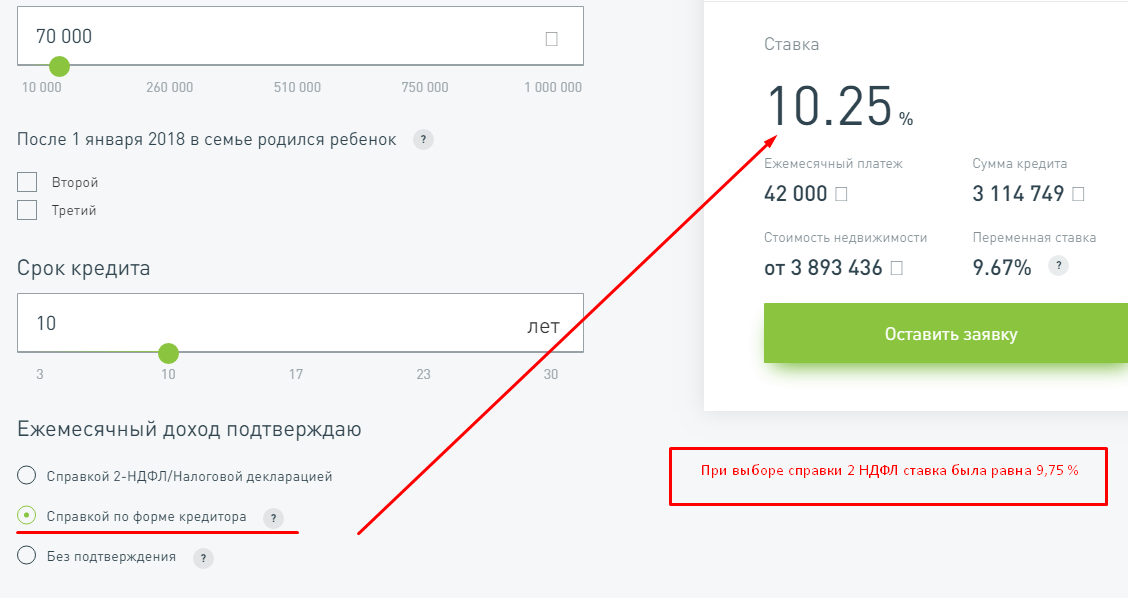

- Выберите способ подтверждения доходов. Их всего три: справка НДФЛ 2 или НДФЛ 3 (налоговая декларация), справка по форме банка и без подтверждения. При выборе двух последних способов, учтите, что ставка увеличится на 0,25 %.

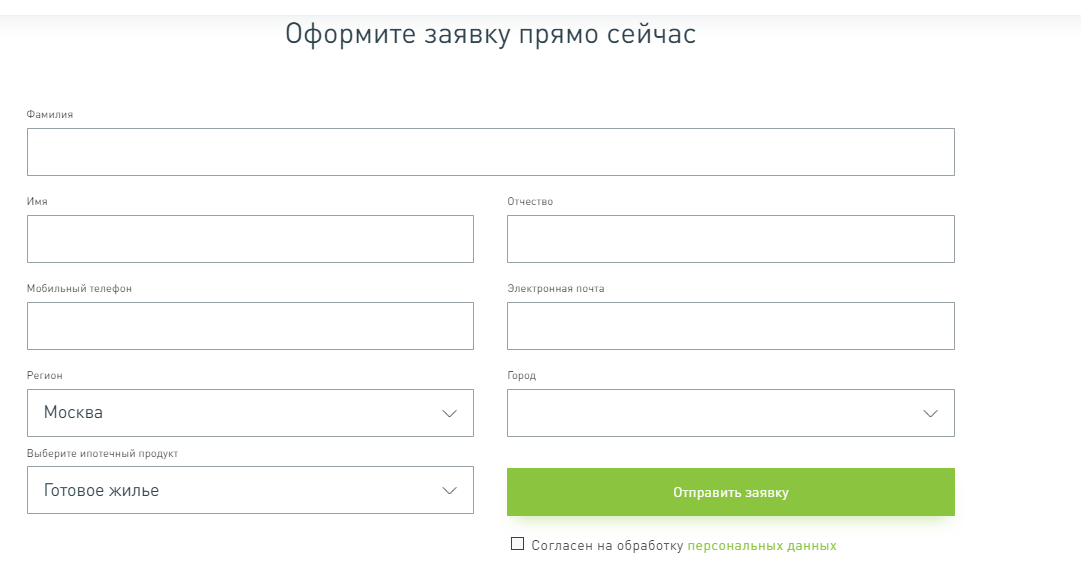

После ввода данных нажмите на зеленую кнопку «Оставить заявку», после чего откроется такая онлайн-форма:

В течение суток с заемщиком свяжется сотрудник организации и проконсультирует по дальнейшим действиям.

Орган, осуществляющий поддержку

Программа государственной поддержки ипотечных заемщиков осуществляется по линии Минстроя РФ, а непосредственно реализуется акционерным обществом «Агентство ипотечного жилищного кредитования» (АИЖК). Эта структура уполномочена рассматривать кандидатов, претендующих на получение денежной господдержки, и стимулировать жилищное кредитование.

АИЖК – это государственная организация и ее бюджет на 100% состоит из денег госкапитала. Эта структура имеет четкое назначение – оказывать поддержку банкам, которые занимаются долгосрочным ипотечным кредитованием.

Сотрудничество между банками и АИЖК проходит по следующей схеме:

- Гражданин обращается в кредитную организацию и получает в ней заём для приобретения жилья.

- При наличии определенных условий заемщик обращается в АИЖК за господдержкой. Выделенные деньги не отдаются наличными на руки нуждающемуся, а передаются непосредственно кредитору для частичного погашения задолженности.

- Банк восстанавливает свои финансовые запасы за счет выданных средств, а перечисленная сумма списывается с долга плательщика.

Банк при таких операциях соблюдает свои интересы, а заемщик получает финансовую поддержку от государства и продлевает возможность выплаты долга.

Аижк личный кабинет заемщика: как контролировать расчеты и оплачивать взносы в втб 24 без комиссии

Главная › Сервисы › Как использовать личный кабинет АИЖК и платить взносы без комиссии

Электронный сервис АИЖК – личный кабинет заемщика, предоставляет пользователю возможность контролировать состояние расчетов и направлять различные запросы кредитору.

Оформляя ипотеку, мало кто задумывается о технической стороне платежных операций.

Но уже после первых месяцев расчетов, заемщик понимает сложность ситуации: на протяжении многих лет ему предстоит ежемесячно погашать крупные суммы в определенный период времени.

Другими словами, на ближайшие пятнадцать или двадцать лет, заемщик должен распланировать свое время таким образом, чтобы иметь возможность вносить деньги в срок.

Если вы оформили ипотеку в ВТБ 24 через Агентство ипотечного жилищного кредитования, клиентский сервис АИЖК в виде личного кабинета поможет в планировании. А банк обеспечит быстрое и экономное зачисление средств на счета получателя: для заемщиков АИЖК в ВТБ 24 действуют специальные тарифы на переводы.

Мы расскажем, о функционале личного кабинета АИЖК и о предложениях ВТБ 24 для заемщиков.

Функционал электронного сервиса АИЖК

С 1997 года в России действует организация, которая реализует стратегию государства по обеспечению населения жильем. АИЖК (Агентство ипотечного жилищного кредитования) выступает своеобразным посредником между государством и банками-кредиторами, помогая заемщикам в получении ссуд и урегулировании сложных финансовых вопросов.

Фактически программа работает в двух направлениях:

- Обеспечивает продвижение социальной ипотеки (в том числе для военнослужащих и многодетных семей);

- Реструктурирует задолженность заемщиков, оказавшихся в сложной финансовой ситуации.

Если ваши закладные принадлежат АИЖК, вы можете воспользоваться современным сервисом: электронным кабинетом. Здесь дистанционно ведется полноценное обслуживание. Пользователю доступны следующие функции:

- Подача заявки на досрочный возврат займа, полностью или частично;

- Оформление запросов в банки-кредиторы на выдачу справок о состоянии счета, выплаченном долге и процентах;

- Формирование графиков платежей;

- Проверка истории операций по кредиту;

- Информирование о сроках расчетов по страховому полису;

- Контроль над суммой текущего долга и датой предстоящих платежей.

Доступ к сервису предоставляет официальный сайт организации. В правом верхнем углу страницы есть активная ссылка для входа в личный кабинет. Для регистрации нового пользователя нужно выполнить следующие действия:

- Прочитать и утвердить договор оферты;

- Заполнить информационный бланк, указав личные данные и номер закладной.

После проверки информации, пользователю будет отправлено сообщение с временным паролем и логином.

Сотрудничество ВТБ 24 и АИЖК

В конце 2020 года ВТБ24 и АИЖК заключили пятилетний контракт на сопровождение портфеля ипотечных кредитов агентства. С этого момента банк выступает в роли партнера АИЖК по управлению закладными, взысканию долгов, реализации залоговой недвижимости.

Кроме этого, между структурами заключено соглашение по участию в государственной программе помощи отдельным категориям заемщиков. ВТБ 24 проводит реструктуризацию ипотечных кредитов, получая возмещение от Агентства.

В рамках этого партнерства, ВТБ 24 предлагает своим клиентам специальные условия по переводам платежей в пользу Агентства посредством ВТБ24-Онлайн.

Каждый заемщик, заключивший договор обслуживания в банке, может без комиссии переводить деньги в счет погашения ипотеки АИЖК.

Владельцам пакета «Привилегия» предоставляется возможность погашать ссуду в любом офисе банка, без уплаты комиссионного сбора.

Читать также: Кредиты: их максимальное количество и порядок выплаты

Таким образом, владельцы ипотечных кредитов, полученных при посредничестве АИЖК, могут обслуживать долг в ВТБ 24 без дополнительной платы.

by HyperComments(2 5,00 из 5) Загрузка…

by HyperComments

Источник: https://vbankit.ru/servisy/kak-ispolzovat-lichnyj-kabinet-aizhk-i-platit-vznosy-bez-komissii/

Категории заемщиков

Постановление Правительства №373 приводит полный перечень граждан, которые имеют право рассчитывать на участие в разработанной программе. Список был утвержден в 2020 году и немного скорректирован в ноябре 2020 года. В него входят:

- Родители, у которых есть один или более несовершеннолетний ребенок.

- Опекуны или попечители, воспитывающие одного несовершеннолетнего ребенка или большее количество детей возрастом до 18 лет.

- Граждане, которые принимали участие в военных действиях.

- Люди с любой степенью инвалидности, при наличии официального подтверждения данного факта.

- Родители, воспитывающие ребенка-инвалида.

- Родители, которые содержат детей старше 18 лет, но не достигших 24 лет, при условии, что они учатся на очных отделениях в образовательных учреждениях.

Условия распространяются только на людей, которые имеют российское гражданство, паспорт РФ и постоянную регистрацию на территории России.

Программа помощи ипотечным заемщикам АИЖК

Этот вид имеет льготные условия получения средств и уменьшенный процент. Семейная ссуда направлена на помощь ипотечным заемщикам: семьям, у которых с 1 января 2020 года по 31 декабря 2022 года родится второй или третий ребенок. Принять участие в программе могут как новые заемщики, так и те, кто уже оформил ранее договор на другой вид.

Снижение процентной ставки, от 6%. Период зависит от количества детей:

— при появлении 2-го малыша льготный период составляет 3 года;

— для 2-го и 3-го – 8 лет.

Требования к заемщикам

Погашение ипотеки за счет государства возможно, но при этом необходимо соответствовать установленным требованиям. Заемщик должен подпадать под одну из перечисленных категорий и быть гражданином РФ, но и это не гарантирует ему, что помощь будет оказана.

Одним из важнейших показателей считается уровень заработной платы на сегодняшний момент и соотношения размера платежа по кредиту на день оформления и на день обращения в АИЖК. Заявитель должен иметь невысокий ежемесячный доход. Предельная величина зарплаты высчитывается следующим образом:

- Из ежемесячного дохода вычитается сумма платежа по ипотечному займу.

- Оставшаяся сумма не должна превышать величины прожиточного минимума в двойном размере. За основу берется ПМ конкретного региона. Сумма дохода делится на всех членов семьи.

К расчету принимаются данные за последние три месяца. Специалисты АИЖК исходят из того, что установленный ранее платеж по кредиту должен увеличиться минимум на 30%. Такая ситуация часто складывается у тех граждан, которые оформили валютную ипотеку или брали ссуду под плавающую процентную ставку.

Переменная ставка от АИЖК — первый пересчет ставки или тонкости методологии

Гордейко Сергей

руководитель Аналитического Центра, компания Русипотека

Агентство по ипотечному жилищному кредитованию (АИЖК) предложило в начале года новый продукт «Переменная ставка». Подошел срок первого планового пересчета ставки кредитования, что дает повод еще раз вспомнить, как устроен новый кредитный продукт.

Основная идея продукта «Переменная ставка» привязать ставку кредитования к уровню инфляции, а ежемесячный платеж оставить постоянным. Предполагается, что в ближайшие годы уровень инфляции снизится, и кредит станет для заемщика выгоднее.

Так как платеж зафиксирован, то снижение ставки приведет к сокращению срока кредитования. Причиной этого служит особенность платежа по ипотечному кредиту, так называемого аннуитета, внутри которого и выплата основного долга, и выплата процентов.

Проценты уменьшаются, следовательно, на гашение основного долга идет больше средств и он быстрее уменьшается. Неизменность ежемесячного платежа должна обезопасить заемщика в случае роста инфляции за счет увеличения срока кредита.

Получается, что обеспечение переменной ставки кредитования при постоянном ежемесячном платеже происходит за счет изменения срока кредитования. Новый ипотечный кредит более точно можно назвать одним из двух альтернативных названий: «Переменные срок и ставка» или «Стабильный платеж».

Читать также: Какие документы нужны для оформления кредитной карты в сбербанке самары

Условия нового ипотечного кредита

Для того чтобы разобраться в новом кредите, необходимо посмотреть на общие условия и особенности его применения в конкретный момент времени. С помощью сайта разработчика мы составили таблицу 1. Таблица 1.

Общие условия кредита «Переменная ставка»Потенциального и действующего заемщика всегда будут интересовать параметры, влияющие на расчет ставки, а именно индекс инфляции (см. таблицу 2). Таблица 2.

Расчет переменной ставки и показатели инфляцииТаким образом, первый пересчет ставки кредитования дал ее увеличение с 13,20% до 14,41% годовых.

Тонкие методологические допущения

Особенности продукта для заемщика демонстрируются разработчиком на примере кредита размером в 1 млн руб., выдаваемого на 30 лет. Для нового продукта начальная ставка — 13,20%, для стандартного с фиксированной ставкой — 13,25%.

Результаты: новый кредит погасится за 14 лет, а фиксированный — за 30 лет. Объем выплат по новому кредиту за весь срок — 1 797 096 руб., по фиксированному — 4 053 600 руб. Выгода налицо.

Для образования ключевых преимуществ кредитного продукта используются два допущения:

- целевые значения инфляции (снижение) будут достигнуты достаточно быстро;

- при увеличении ставки за счет роста инфляции ее необходимо повысить только на квартал, а потом в демонстрационном расчете опустить до позитивных прогнозных значений.

Например, при получении кредита в марте 2020 года в нем будут три ставки:

- ставка кредитования I квартала 2020 года — 13,20%;

- ставка кредитования II квартала 2020 года — 14,41%;

- ставка кредитования на все следующие месяцы и годы — 8,90%.

Надо отметить еще одну особенность, отличающую продукт «переменная ставка» от стандартных ипотечных кредитов. Размер ежемесячного платежа составляет 95% от привычного расчета аннуитета. Смысл этой новации пока понять не удалось.

Авторы продукта хитро обошли подводные камни при изменяющейся ставке на длинном ипотечном кредите Итак, приведенные допущения имеют принципиальное значение для работоспособности продукта. Авторы продукта хитро обошли подводные камни при изменяющейся ставке на длинном ипотечном кредите.

Согласно классическому подходу, при необходимости перерасчета процентной ставки такой перерасчет осуществляется и ставка считается постоянной до следующего условия перерасчета. Разница только в отсутствии в классическом подходе прогноза события, которое еще не произошло. Отметим, что классический подход значит «привычный для восприятия», а не «единственно разрешенный».

Субсидирование ипотечных кредитов как окно возможностей для банков в 2015–2016 годах. В 2020 году по программе субсидирования было выдано 32,7% всех рублевых кредитов. В течение 2020 года эта доля менялась. А как обстоят дела у участников ипотечного рынка? Продемонстрируем, чего удалось избежать за счет этой маленькой хитрости.

Допустим, что при классическом подходе необходимо строить новый график платежей после пересчета, предполагая, что все последующие годы ставка останется постоянной (условно). Как мы помним, поменяться может только срок кредитования. Таблица 3. Поведение кредита при изменении ставки при классическом подходе

Очевидно, что классический аннуитетный кредит увеличение ставки для выданного кредита практически не переносит. Игра с начальным сроком кредитования может дать определенное спасение. Таблица 4.

Влияние изменения процентной ставки на срок кредитованияДля каждого начального срока кредита существует предел роста инфляции, когда кредит не может быть погашен никогда, то есть нет такого срока, чтобы ежемесячный платеж по кредиту остался постоянным, а кредит погасился. Все деньги будут уходить на проценты — просто вечный долг.

Для объективности отметим, что ипотечные кредиты длиннее 20 или даже 15 лет не имеют смысла На практике это означает, что плановый пересчет при переходе на II квартал 2020 года дает увеличение ставки кредитования на 1,21 процентного пункта, что заставляло бы выдавать кредит на срок не больше 180 месяцев.

Для объективности отметим, что ипотечные кредиты длиннее 20 или даже 15 лет не имеют смысла. Увеличение срока свыше 15 лет дает незначительное снижение ежемесячного платежа, а после 20 лет снижение практически незаметно.

Обычно срок кредита увеличивают, чтобы получить большую сумму кредита, а получается, что после увеличения срока кредита свыше 20 лет растет только переплата, то есть заемщику кредит становится абсолютно не выгоден. Можно констатировать, что без этих хитростей продукт «переменная ставка» был бы работоспособным с очень существенными ограничениями.

Обычно графики платежей рассчитываются автоматически. В данном случае расчет требует ручного ввода параметров, а именно искусственного назначения ставки кредитования для последующих кварталов. Грубо говоря, все прошлые кварталы, текущий и следующий за ним (с определенной даты) имеют точное значение, а все будущие — мифическое или прогнозное.

Заемщик в результате за всю жизнь не погасит такой кредит, но будет жить в квартире, находящейся в залоге, а платить как будто за аренду На позитивности прогноза базируется второе ключевое допущение: а что будет, если прогноз не сбудется и инфляция не уменьшится, а останется на уровне 14,41%? В этом случае будет происходить ежеквартальный пересчет ставки по кредиту, но она будет оставаться неизменной. Заемщик в результате за всю жизнь не погасит такой кредит, но будет жить в квартире, находящейся в залоге, а платить как будто за аренду. На следующем шаге негативного прогноза квартира переходит с долгами по наследству, и уже наследники дождутся низкой инфляции и быстрого гашения кредита. Сценарий выглядит не очень реалистичным, но если сравнить его с ситуацией у валютных заемщиков, то появляется еще один положительный момент — даже при самом фантастическом и негативном прогнозе заемщик не окажется в ситуации, когда платеж станет больше его доходов и он останется вообще без квартиры. Указанные допущения говорят о том, что продукт с изменяемой ставкой намного сложнее продукта с фиксированной ставкой для методологии и маркетинга.

Маркетинг

Читать также: Как получить кредит на любые цели?

По мнению разработчика, ипотечный кредит «Переменная ставка», новый продукт АИЖК с переменной ставкой и фиксированным платежом, разработан для граждан, которые планируют свои расходы, ориентируясь на текущую экономическую ситуацию.

Современный заемщик должен обладать скепсисом и недоверием Считается, что продукт рассчитан на заемщика, который не боится сложных понятий. Высказывались предположения о незначительном потенциальном спросе на данный продукт. Современный заемщик должен обладать скепсисом и недоверием.

Первый вопрос: что будет, если инфляция вырастет? Формальный ответ: «Будет увеличена процентная ставка по кредиту, что приведет к изменению распределения между выплатой процентов и гашением основного долга внутри ежемесячного платежа. Через некоторое время инфляция уменьшится, и при очередном пересчете срок кредита опять уменьшится».

Пытливому клиенту надо объяснить, что такой пересчет происходит один раз в квартал и у него просто меняется расчетный график оставшихся выплат по кредиту. Для особо пытливых график надо распечатать, прислать или выложить в личный кабинет.

Как коротко обозначить преимущества кредита «переменная ставка» для дотошного заемщика? Мы подошли к особенности современного банковского дела, когда все условия кредитования должны быть открыты и подробно изложены Главное — кредитный продукт имеет не только преимущество классического ипотечного кредита в виде постоянного ежемесячного платежа, но и дополнительный эффект, который в короткой перспективе может дать сокращение срока кредитования и уменьшение переплаты по кредиту. Мы подошли к особенности современного банковского дела, когда все условия кредитования должны быть открыты и подробно изложены. В данном кредите — чем больше подробностей, тем больше вопросов. Это продукт для «продвинутых», для которых главное в нем не закопаться. Попытка упростить приводит к потери формально важных деталей, но не важных для сути. Напрашивается вывод: чего не хватает новому кредиту «Переменная ставка» для массового привлечения заемщиков? Ответ: доверия, когда не надо детально объяснять тонкости. Но это доверие не только кредитору, но и всей экономической политике. Вот он, парадокс. Получился довольно сложный продукт, преимущества которого могут быть не видны из-за недоверия. С другой стороны, простой и выгодный при наличии доверия.

Вот мы и подошли к выводу, что для этого кредитного продукта нужно делать специальную кампанию и продвигать доверие, а не множество важных и полезных деталей.

РУСИПОТЕКА, 26.03.2016

Источник: https://rusipoteka.ru/ipoteka_sekyuritizaciya/ipoteka_2016/peremennaya_stavka_ot_aizhk/

Требования к кредиту

Для получения финансовой помощи крайне важно, чтобы и сам кредит соответствовал установленным требованиям. Они распространяются в основном на сумму ипотечного займа. Устанавливать какие-либо ограничения в денежном эквиваленте крайне неразумно, потому что стоимость жилых объектов различна в зависимости от региона и населенного пункта, поэтому требования выдвигаются непосредственно к недвижимости, взятой в ипотеку. Залоговое жилье должно подходить под следующие критерии:

- Площадь недвижимости должна быть не выше чем 45 м2 для 1-комнатной квартиры, 65 м2 для 2-комнатной и 85 м2 для 3-комнатной.

- Стоимость одного метра квадратного высчитывается по средней цене в данном населенном пункте. Превышение среднего показателя допускается не больше чем на 60%.

- Ипотечная недвижимость является единственной жилплощадью заемщика. Если у него есть доля в иных помещениях, то важно, чтобы она не превышала 50% от общей площади. Данные о наличии иной недвижимости берутся с 2020 года.

Обратите внимание, что все указанные ограничения по кредиту и размеру жилплощади не затрагивают семьи, где есть трое или более несовершеннолетних детей.

Условия участия в программе

Претендовать на господдержку можно лишь при соблюдении одного из главных условий, которое зачастую не учитывается должниками, — ипотечный заём должен быть оформлен как минимум год назад. Если кредит взят всего несколько месяцев назад, рассчитывать на реструктуризацию долга не стоит. Все усилия государства направлены не на то, чтобы освободить заемщика от кредитных обязательств. Поддержка лишь снижает платежи до приемлемого уровня, оставляя гражданину сумму, которую он сможет погашать самостоятельно.

Рассчитывать на финансовую помощь можно лишь единожды. При этом если заявка будет отклонена по причине недостаточности оснований, то гражданин может обратиться к специальной межведомственной комиссии. Она была утверждена в 2020 году и позволяет более индивидуально подойти к рассмотрению ситуаций. Комиссия может не только принять решение о необходимости помощи по ранее отклоненной заявке, но и увеличить сумму компенсации на любое количество единиц, вплоть до 100%.

Формат помощи

Конечный результат государственной помощи выражается в денежном эквиваленте, но какой формат будет выбран в каждом конкретном случае, зависит от многих обстоятельств. Существует два основных способа для снижения ежемесячных платежей:

- Уменьшение долговых обязательств заемщика.

- Перевод валютного кредита в рублевый эквивалент.

Выбор варианта зависит, прежде всего, от исходных данных взятого займа.

Программа господдержки была разработана после того, как экономический кризис значительно ослабил финансовые возможности плательщиков. Еще несколько лет назад ипотека оформлялась по плавающим ставкам, так как данный аспект не регулировался государством. Такой порядок хорошо защищает саму кредитную организацию от потери прибыли, но вот для заемщика может стать долговой ловушкой, что собственно и произошло со многими плательщиками.

Сложные обстоятельства и то, что уровень доходов большего количества граждан серьезно упал, негативно сказалось в первую очередь на их платежеспособности.

Уменьшение обязательств заемщика

Уменьшение обязательств заемщика производится по определенной схеме. Первое что решается финансовым учреждением это какую сумму компенсировать заявителю. Установленного минимального размера в этом случае не существует, а вот максимум есть. Зачастую возмещается 20-30% от общего остатка задолженности по ипотеке. Предусматривается, что размер господдержки не должен превышать полутора миллионов рублей.

Погасить 30% задолженности смогут следующие категории граждан:

- В семье есть двое несовершеннолетних детей.

- Установлена инвалидность.

- Родители воспитывают ребенка-инвалида.

- Заявитель является ветераном боевых действий.

Семьи, в которых есть один ребенок, могут получить лишь 20% от остаточного размера ипотечного долга. Обратите внимание, что из данного правила может быть сделано исключение, если межведомственная комиссия решит, что оплате подлежит большая сумма долга.

Важно определить не только, сколько денег будет компенсировано из бюджетных средств, но и то, каким образом они предоставляются. Существует два варианта содействия:

- Вся оговоренная сумма списывается с остатка задолженности, после чего размер ежемесячных платежей пересчитывается.

- Предусмотренная денежная сумма делится на части, каждая из которых будет направлена на компенсацию ежемесячного платежа. В этом случае есть два существенных ограничениях. Во-первых, компенсировать можно не более 50% ежемесячного взноса. А во-вторых, длительность такой выплаты не должна превышать 18 месяцев.

Какой вариант выбрать решается между заемщиком и кредитором, но прерогатива отдается именно гражданину, ведь финансовая организация ничего не теряет ни в том, ни в другом случае.

Замена валютной ипотеки на рублевую

Многие ипотечные заемщики оказались в неприятной ситуации финансового краха именно потому, что в свое время оформили кредит в валюте. Длительная стабильность на валютном рынке ослабила бдительность граждан, и стало казаться, что ничто не пошатнет сложившуюся ситуацию. Взятые суммы ипотечных кредитов из-за скакнувшего курса увеличились в несколько раз. А с учетом процентной ставки, применяемой к ним, погашение взносов стало просто нереальным.

Программа господдержки позволяет гражданам, оформившим ипотеку в валюте, перевести кредит в рублевый эквивалент.

Реструктуризация таких займов проводится не по установленному курсу, а по принятым на сегодня законам. Процентная ставка, применяемая к рублевому эквиваленту не должна превышать той, что предусмотрена в банке на сегодняшний день для оформления ипотечных программ. Ставка может быть увеличена только в одном случае, если заемщик нарушил установленные правила страхования, предусмотренные договором кредитования.

Документы для реструктуризации

Финансовые организации рассматривают заявление на реструктуризацию долга при помощи господдержки только в том случае, если заемщик предоставляет обязательный пакет документов, для рассмотрения его кандидатуры. Данные о его финансовом и семейном положении должны быть подтверждены и подходить под условия программы.

Перечень документов состоит из таких бланков:

- Паспорт.

- Действующий кредитный договор.

- Документы на несовершеннолетних детей – свидетельства о рождении.

- Удостоверение об инвалидности или об участии в боевых действиях и получении статуса ветерана.

- Справка из медицинского учреждения, если несовершеннолетний ребенок имеет инвалидность.

- Справка о доходах за последние три месяца.

- Копия трудовой книжки от работодателя или ее оригинал, если человек не работает на данный момент.

- Справка с образовательного учреждения о том, что совершеннолетний ребенок учится на дневном отделении.

- Опекуны и усыновители должны предоставить решение органов опеки и постановление суда.

- Выписка из ЕГРП.

- Страховой полис.

Список может дополняться на усмотрение кредитного учреждения. К статье прилагается образец заявления на реструктуризацию ипотеки.

Процедура

Для получения государственной финансовой поддержки на погашение части оставшегося кредита по ипотеке заемщику потребуется пройти поэтапную процедуру. Она состоит из следующих шагов:

- Подается пакет документов в кредитную организацию, которая выдала ипотечный заём.

- Банк рассматривает поданную заявку и выносит свой вердикт.

- При положительном решении заявитель переходит к следующему шагу, а при отрицательном может обратиться в межведомственную комиссию для более подробного рассмотрения обстоятельств и вынесения более индивидуального ответа.

- Заключается новый кредитный договор либо подготавливается допсоглашение к уже существующему бланку.

Сперва банк погашает разницу из собственных средств, но затем вся указанная сумма компенсируется АИЖК

Обращение в банк

Многие заемщики жалуются на то, что банк отказывается реструктурировать их ипотечный заём, не желая рассматривать документы на получение господдержки. Следует учитывать, что далеко не все кредитные учреждения включены в список АИЖК, что затрудняет возможность сотрудничества. Если отказ является инициативой банка, то смело можно обращаться с заявлением в межведомственную комиссию, так как такие действия считаются неправомерными.

Заемщик, который по его собственному разумению подходит под установленные требования и условия господдержки, обязан заполнить заявление-анкету. Этот бланк подтверждается собранными документами и передается кредитору для изучения и вынесения окончательного вердикта.

Положительное решение выливается в пересмотр ранее установленных сумм выплат. Перед тем как подписать новые договоренности с банком следует определиться со способом компенсации – единоразово или частями в счет погашения ежемесячных платежей.

Обращение в АИЖК

Вся процедура оформления производится в тесном сотрудничестве банка и АИЖК. Если процесс идет стандартным путем, то гражданину не придется самостоятельно обращаться в АИЖК, этим занимается кредитор. Банк подает уже рассмотренные документы в агентство, которое на их основании перечисляет финансовой организации оговоренную сумму компенсации.

Если кредитор отклонил заявку на реструктуризацию долга или принял решение компенсировать лишь небольшую его часть, что, по мнению самого владельца недвижимости, неоправданно, можно инициировать комиссионное рассмотрение ситуации. В некоторых случаях комиссия может принять решение о выплате 100% задолженности, но для этого основания должны быть очень вескими.