Ипотечное кредитование в Росбанке

Банк кредитует различные категории потенциальных заемщиков. Кредитная программа разработана совместно с Русфинанс банком. Можно выбрать различные условия кредитования, как под залог недвижимости, так и обычную ипотеку с первым взносом.

Росбанк позволяет по-новому решить жилищный вопрос, предлагая своим клиентам сбалансированные условия, которые позволяют получить быстрое одобрение.

Преимущества ипотеки

Почему же в последний год все больше людей выбирают Росбанк в качестве кредитора для покупки новой квартиры или дома? Есть ряд преимуществ, которые отличают данный банк от других компаний:

- Рассматривая заявку банк учитывает доход каждого члена семьи (до четырех человек). Это позволяет сделать ипотеку более доступной;

- Вместо первого взноса банк готов принять под залог недвижимость кредитуемого или имущество их родителей;

- Нет дополнительных скрытых комиссий;

- Заявка рассматривается до 5 рабочих дней;

- Есть огромный ассортимент кредитных программ, которые рассматривают как жилой, так и нежилой фонд;

Эти критерии позволяют занять банку выигрышные позиции на фоне остальных организаций, оказывающих ипотечное кредитование.

Мнение эксперта о Росбанке

В конце мая авторитетное рейтинговое агентство «Эксперт РА» подтвердило высокий рейтинг Росбанка на уровне ruААА со стабильным прогнозом. Высокое доверие обусловлено объективными особенностями банка:

- сильная рыночная позиция и конкурентные кредитные продукты;

- высокое качество активов и корпоративного управления;

- сильная ликвидная позиция;

- реальная возможность получения финансовой поддержки со стороны материнского Societe Generale.

Для обычного клиента все это означает, что опасаться об отзыве лицензии не стоит – вложенные средства не «сгорят», а в вопросе ипотеки можно смело полагаться на Росбанк. Немаловажно и то, что банк участвует во всех программах господдержки заемщиков.

Процентные ставки в Росбанке в 2019 году

Процентная ставка начинается от 7,99% годовых и зависит от ряда условий, а именно:

- Выбранного жилья;

- Срока кредитования;

- Суммы первоначального взноса;

- Оформление всех необходимых страховок;

- Хорошая кредитная история у заемщика;

Также банк предлагает еще один способ, чтобы получить снижение процентной ставки: совершать платежи, которые отвечают за снижение процента. Есть три платежа:

- Оптима – единовременная плата в размере 1% от суммы ипотеки, снижает ставку на 0,5%

- Медиа – единовременная плата в размере 2,5% от суммы и снижает ставку на 1%

- Ультра – единовременный платеж в размере 4%, снижает ставку на 1,5%.

Используя всевозможные методы понижения процентной ставки, можно хорошо сэкономить в итоге.

Программы и ставки

| Минимальный взнос | Ставка | |

| Готовое жилье | 15% | от 6,69% |

| Жилье в строящемся доме | 15% | от 6,69% |

| Готовый дом | 40% | от 8,19% |

| Гараж/машиноместо | 25% | от 6,69% |

| Апартменты | 25% | от 6,69% |

*Минимальные ставки указаны в рамках ипотеки Росбанка для зарплатных клиентов, оформляющих страховку здоровья, жизни, приобретаемой недвижимости и титула и подающих заявку на займ от 5000000 р. (для Московского региона) или 3000000 р. (для других регионов).

В иных условиях процент может быть увеличен на 1% — 4% в зависимости от кредитной истории, стажа, уровня дохода заемщика и иных параметров.

Ипотечные программы Росбанка

Росбанк ипотека предлагает восемь различных программ. Процентная ставка и список документов зависят от выбора условий. Кредит можно взять на:

- квартиру во вторичном жилье;

- комнату;

- новостройку;

- строительство нового дома или новой квартиры;

- покупку дома;

- покупку гаража;

- апартаменты;

Дальше будут рассмотрены условия каждой программы более подробно, чтобы иметь общее представление о кредитовании в данном банке.

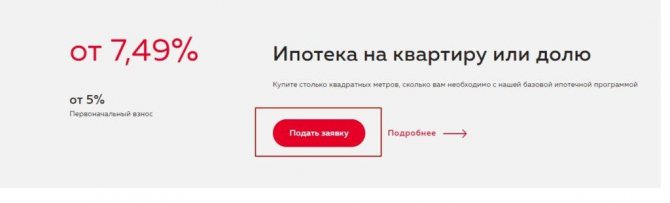

Квартира или доля

| Ставка: | От 7,49% до 10,74% |

| Первоначальный взнос: | От 5% |

| Срок: | До 25 лет |

| Требования к недвижимости: | — здание не должно быть на учете на капремонт; — в квартире должна быть кухня и санузел; |

| Страховка: | — жизни; — потери работы; — утраты права собственности; |

Комната

| Ставка: | От 7,49% до 10,74% |

| Первоначальный взнос: | От 25% |

| Срок: | До 25 лет |

| Требования к недвижимости: | — здание не должно быть на учете на капремонт; — в квартире должна быть кухня и санузел; — в случае, если комната является залогом, нужен документ, который определяет порядок использования комнаты; — должны быть соблюдены все права покупки между остальными собственниками в квартире; |

| Страховка: | — жизни; — потери работы; — утраты права собственности; |

Новостройка

| Ставка: | От 7,49% до 10,74% |

| Первоначальный взнос: | От 5% |

| Срок: | До 25 лет |

| Требования к недвижимости: | — квартира в новостройке |

| Страховка: | — жизни; — потери работы; — утраты права собственности; |

Строительство частного дома

| Ставка: | От 7,99% до 11,24% |

| Первоначальный взнос: | От 30% |

| Срок: | До 25 лет |

| Требования к недвижимости: | |

| Страховка: | — жизни; — потери работы; — утраты права собственности; |

Приобретение готового дома

| Ставка: | От 8,99% до 12,74% |

| Первоначальный взнос: | От 40% |

| Срок: | До 25 лет |

| Требования к недвижимости: | — дом для круглогодичного проживания; — каменный, панельный, бетонный или кирпичный; — все надстройки должны быть зарегистрированы; — возможность провести все необходимые линии; — не должен находится на охраняемых территориях; |

| Страховка: | — жизни; — потери работы; — утраты права собственности; |

Машиноместо

| Ставка: | От 7,49% до 10,74% |

| Первоначальный взнос: | От 25% |

| Срок: | До 25 лет |

| Требования к недвижимости: | — гараж находится в квартирном доме или многофункциональном комплексе; — является самостоятельным объектом; — не является общим; — имеет определенные границы и технический паспорт; |

| Страховка: | — жизни; — потери работы; — утраты права собственности; |

Вторичное жилье

| Ставка: | От 7,49% до 10,74% |

| Первоначальный взнос: | От 5% |

| Срок: | До 25 лет |

| Требования к недвижимости: | — здание не должно быть на учете на капремонт; — в квартире должна быть кухня и санузел; |

| Страховка: | — жизни; — потери работы; — утраты права собственности; |

Апартаменты

| Ставка: | От 7,49% до 10,74% |

| Первоначальный взнос: | От 20% |

| Срок: | До 25 лет |

| Требования к недвижимости: | — должны быть обособленным помещением; — должны быть подключены ко всем коммуникациям; — должны располагаться над землей; — должно быть право собственности; |

| Страховка: | — жизни; — потери работы; — утраты права собственности; |

Требования к зданию, в котором располагаются апартаменты:

- Износ до 50%;

- Не меньше 2-х этажей;

- Не должно располагаться в пансионатах;

- Стены не из бруса;

Росбанк кредит под залог недвижимости выдает тем, кто не может сделать первый взнос за ипотеку. На сайте Росбанк ипотечный калькулятор 2020 год можно использовать, чтобы рассчитать более точную информацию о сроках и переплате.

Ипотечный калькулятор

Ипотечный калькулятор Росбанка позволяет пользователю получить сведения по кредитному договору и просчитать финансовые расходы на период кредитования. Ипотечный кредит – это ссуда на покупку жилой недвижимости, которую необходимо будет выплачивать не один год и здесь следует внимательно отнестись к выбору банка и точно просчитать бюджет.

Росбанк – это универсальный российский банк, занимающий 12 место по величине активов, осуществляющий свою деятельность с 1993 года. Более 99 % акций банка принадлежит одному из крупнейших в Европе французскому финансовому конгломерату – «Societe Generale».

Онлайн калькулятор – это сервис, который за пару секунд выдает пользователю необходимые сведения по ипотеке. Чтобы использовать сервис, пользователю нужно знать следующую информацию:

- цену приобретаемого жилья;

- срок, на который предоставляется кредит;

- процент, согласно выбранной программе;

- размер первоначального взноса;

- схему погашения;

- размер комиссии, в случае если они есть.

Это сведения, которые необходимы человеку, желающему взять ипотеку. Остальные подсчеты, калькулятор проведет автоматический.

Условия оформления кредита

Для того, чтобы оформить ипотеку необходимо собрать ряд документов и подходить под условия банка. Решение об одобрении принимается в течение 5 рабочих дней с момента подачи заявления.

Каждому клиенту будет предложено поучаствовать в программе «Росбанк страхование», которая нацелена на предусмотрение различных сложных страховых случаев.

Требования к заёмщику

Первое, на что надо обратить внимание при подаче заявки на кредит, это соответствие заемщика к требованиям банка. А именно:

- Клиентом банка может стать лицо, которое достигло 20 лет на момент взятия кредита;

- На момент погашения ипотеки заемщику не должно быть больше 64 лет;

- Клиентам не обязательно быть гражданином РФ;

- Кредит выдается как наемным работникам, так и владелльцам бизнеса;

- Созаемщиками может быть до 3-х человек, причем не обязательно родственники.

Решение принимается по истечению 5-ти рабочих дней после изучения всех бумаг, которые представит заемщик.

Как подать заявку

Заявку можно подать онлайн или в отделении. Для подачи заявления онлайн необходимо:

- Зайти на сайт;

- Выбрать программу кредитования;

- Нажать «Подать заявку»;

Заявка на ипотеку в Росбанк

Дальше нужно заполнить анкету, которая появится на экране и дождаться звонка менеджера. Он пригласит в отделение со всеми необходимыми документами.

Пакет документов по ипотеке

С собой потребуется взять следующий пакет документов:

- Копию всех страниц паспорта;

- Документы, которые подтверждают заработную плату;

- Копию трудовой книжки, которая будет заверена работодателем;

- Военный билет;

- Заполненную анкету;

Росбанк ипотека с материнским капиталом

- Позволяет использовать сертификат материнского капитала в качестве части первоначального взноса и/или для частичного погашения займа.

- В рамках программы клиент может оформить ипотеку в Росбанке с первоначальным взносом на 10% меньше стандартных условий

- Для участия необходимо предоставить справку о размере маткапитала из Пенсионного фонда

- Средства маткапитала необходимо направить на частичное погашение долга в течение полугода после получения ссуды

Узнайте подробнее об особенностях ипотечных займов с использованием сертификата на материнский капитал.

Аккредитованные страховые компании

Банк имеет ряд аккредитованных компаний, которые в праве осуществлять страховую деятельность для клиентов.

- Страховое ПАО «Ингосстрах»

- Страховое АО «ВСК»

- ООО «Страховая

- Страховое ПАО «РЕСО-Гарантия»

- АО «СОГАЗ»

- ООО «Страховое Общество «Сургутнефтегаз»

- ООО «Зетта Страхование»

- ООО «СОСЬЕТЕ ЖЕНЕРАЛЬ Страхование»

- ООО «Страховая

- АО «АльфаCтрахование»

- ЗАО «МАКС»

- ООО «Группа Ренессанс Страхование»

- ПАО «Страховая Акционерная

- АО «Страховая

- АО «Страховая

- «ДЖОАО «Страховое Общество «ДальЖАСО»

- АО «Тинькофф Страхование»

- ООО «Страховая

- ООО «СОСЬЕТЕ ЖЕНЕРАЛЬ Страхование Жизни»

- САО «ЭРГО»

- АО «Страховая

- АО «Страховая

- АО «Либерти Страхование»

- ПАО «Страховая

- ООО «Абсолют Страхование»

- АО «ГСК «Югория»

- ООО «Страховая

- ПАО «Страховая

С актуальной информацией на 2020 год лучше всего ознакомится на официальном сайте, так как список контор постоянно меняется. Банк может аккредитовать вашу компанию, если вы сомневаетесь в ее соответствии.

Росбанк

Росбанк принадлежит к международной банковской группе Societe Generale, а также он имеет два учреждения-дочки – это «Русфинанс» и «ДельтаКредит банк», который занимается непосредственно выдачей ипотечных займов.

Займы по ипотеке числятся в «ДельтаКредит», а обслуживаться можно в любом отделении Росбанка (сюда же относят оплату в банкоматах и использование интернет-банкинга).

По числу системно значимых банков Росбанк занимает 11 место, а по мнению Forbes является наиболее надёжным банковским учреждением страны.

А теперь немного о появлении:

- Societe Generale появился еще в 1864 году, издание соответствующего акта-предписания об учреждении было осуществлено Наполеоном III.

- В 1872 году банк появился в качестве инвестора в российских металлургических организациях.

- В 1910 был основан Русско-азиатский банк, но в 1917 Societe Generale прекращает свою деятельность в России.

- Банк возвращается 1973 году в РФ, и первое представительство открывается в Москве.

- В 1993 году появляется КБ «Независимость», переименованный в 1998 году в АКБ «Росбанк».

- В 2005 году формированием Societe Generale был приобретен «ДельтаКредит».

- В 2011 году произошло объединение Societe Generale (а именно банка «Сосьете Дженераль Восток», который присутствует в России уже более 140 лет) с Росбанком.

Росбанк успешно демонстрирует свои тенденции к росту и успешной адаптации к изменениям экономической ситуации в мире.

Как найти и оформить ипотеку в Росбанке с помощью сайта

- Зайдите на официальный сайт https://www.rosbank.ru/;

- Перейдите во вкладку «Ипотека»;

Главная страница сайта Росбанк

- Нажмите кнопку «Оформить онлайн»;

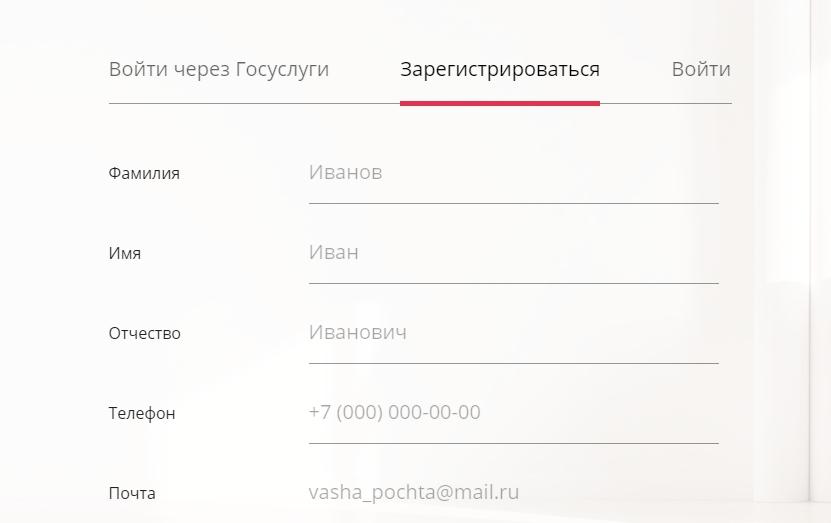

- Пройдите регистрацию, войдите через сайт «Госуслуги» или используя связку логин+пароль, если вы являетесь клиентом;

После заполнения анкеты с вами свяжется менеджер, предоставить предварительное решение и пригласит в офис.

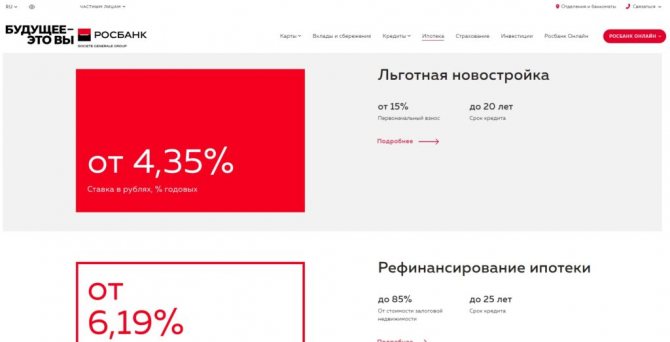

Как рассчитать и оформить онлайн-заявку?

Чтобы оформить ипотечной кредит в Росбанке онлайн, перейдите на официальный сайт компании и кликните на кнопку «Ипотека» в верхнем меню.

Ипотека в Росбанке

Далее выберите подходящую вам программу, исходя из процентной ставки и срока кредита, и нажмите «Подробнее».

Программы кредитования

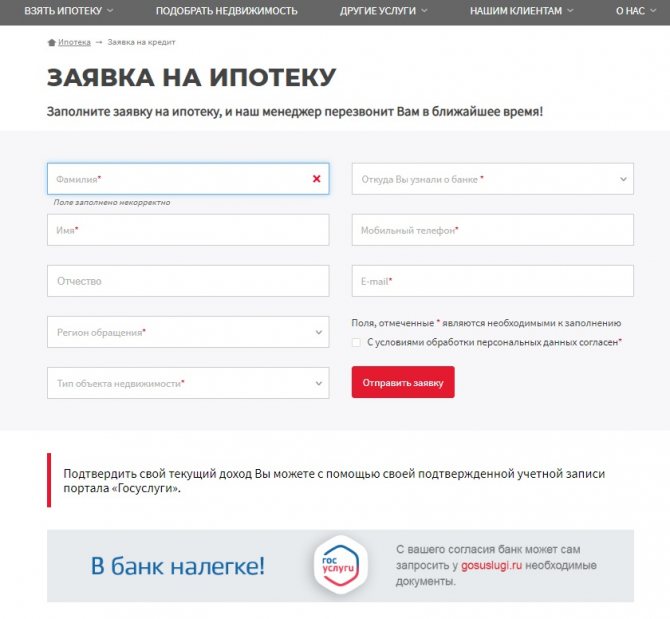

На следующей странице вы сможете ознакомиться с подробными условиями представления ипотеки.

Страница с условиями кредита

Для оформления кликните на «Оставить заявку» и укажите ФИО, телефон, регион проживания, E-mail и тип объекта недвижимости.

Онлайн-заявка на ипотеку

При желании вы сможете подтвердить свой доход с помощью аккаунта на портале «Госуслуги».

После рассмотрения заявки вы сможете получить решение в течение 5 минут.

Пакет документов по ипотеке

Подготавливают такую документацию на рассмотрение:

- Ксерокопию с паспорта всех заемщиков и созаемщиков.

- Справку 2-НДФЛ или по форме банка.

- Для владельцев бизнеса – налоговая декларация.

- Для работающих граждан копию трудовой книжки, заверенную в отделе кадров.

Этот пакет бумаг готовят для рассмотрения гражданина на платёжеспособность (т.е. сможет ли он оплачивать кредит). После того как будущий заемщик получает одобрение от Росбанка, нужно собрать необходимые документы на покупаемую недвижимость. Полный список можно увидеть ниже в статье в разделе «Что делать после одобрения».