Условия получения ипотеки в Транскапиталбанке

Транскапиталбанк (ТКБ) предлагает программы ипотеки на приобретение не только жилой, но и коммерческой недвижимости. Залогом может выступать имеющаяся или покупаемая недвижимость.

Досрочное погашение ипотеки в банке ТКБ допустимо в любое время. Перед заключением договора ипотеки нужно застраховать недвижимость от повреждения и утраты. А страхование жизни является добровольным.

Какие документы и справки нужно подготовить?

Для подачи в ТКБ заявки на получение перекредитования необходимо иметь такие документы:

- Заявление-анкету с обязательным указанием ИНН работодателя.

- Паспорт гражданина РФ или иностранного государства.

- Справку 2-НДФЛ либо справку по установленной форме банка, заверенную по месту работы заёмщика;

- Копию трудовой книжки, заверенную в организации-работодателе.

- Копию кредитного договора и дополнительные соглашения к нему.

- Справку об остатке заёмной задолженности, срок действия которой составляет 5 рабочих дней. Её необходимо предоставить в день заключения договора о перекредитовании.

- Платёжные реквизиты первоначального кредитора и указание текущего счёта заёмщика, который необходим для погашения прежнего кредита.

Как заполнить заявку?

Важно! Транскапиталбанк предоставляет возможность своим будущим клиентам подавать заявку на перекредитование не только при личном посещении офиса банка или его отделений, но и отправлять её электронным способом посредством заполнения специальной формы, которая доступна на сайте ТКБ.

Она содержит такие пункты:

- цель кредита;

- регион;

- сумма;

- срок кредита (лет);

- первоначальный взнос;

- ФИО;

- дата рождения;

- номер телефона;

- адрес электронной почты.

Кроме того, в заявке имеется квадратик, кликнув на который, заявитель даёт согласие на обработку своих персональных данных.

В случае одобрения банком полученной заявки менеджер банка созванивается с потенциальным клиентом и приглашает его в офис для заполнения заявления-анкеты, в котором необходимо очень подробно указать:

- персональные данные заявителя;

- параметры запрашиваемого кредита;

- семейное положение;

- образование и занятость;

- доходы и расходы;

- служебную информацию;

- сведения правового характера;

- дополнительные сведения, в которые входит информация о неучастии в текущий период заявителя в судебном процессе, о том, не является ли потенциальный клиент банка банкротом и имеется ли у него выгодоприобретатель.

При наличии нескольких созаёмщиков все они должны принять участие в подписании документа.

Мы не рекомендуем самостоятельно оформлять документы. Экономьте время – обращайтесь к нашим юристам по телефонам:

+7 (499) 938-90-71Москва

Калькулятор ипотеки

На официальном сайте Транскапиталбанка есть онлайн-калькулятор. С его помощью можно рассчитать сумму ежемесячного платежа, ставку и минимально допустимый доход, при котором будет одобрена ипотека.

Для проведения расчета необходимо выбрать ипотечную программу, указать стоимость недвижимости, желаемый срок кредитования и размер первоначального взноса.

Пример. При приобретении квартиры стоимостью 3,5 млн на 20 лет с первым взносом в 1 млн руб. ежемесячный взнос составит 22 000 р. Ипотека будет одобрена при минимальном доходе в 44 тыс. руб.

![]()

Рассчитать ипотеку на сайте банка

Общие условия в ТКБ на 2020 год:

- валюта предоставления – рубли;

- сроки заключения соглашения – от 1 года до 25 лет (с шагом в 12 месяцев);

- минимальная/максимальная сумма кредита в Москве и МО, С-Петербурге – 500 000/15 000 000 рублей, в других регионах – 300 000/7 000 000 рублей;

- комиссия за перечисление средств отсутствует, за снятие наличности — по тарифам расчетно-кассового обслуживания;

- минимальный срок рефинансируемой ипотеки – 6 месяцев на день подачи заявки;

- в дополнение к залоговому обеспечению банк может потребовать поручительство физических лиц (все определяет платежеспособность клиента).

Даже если в обеспечение оформляется недвижимость по первому кредиту, ТКБ предоставит деньги еще до снятия обременения с объекта в первом банке.

Страхование залога – непременное условие перекредитования. Программы защиты жизни и здоровья заемщика не входят в обязательный пакет, однако наличие полиса положительно влияет на процентную ставку, как и страховка Титула при владении объектом менее 4-х лет (риск утраты права собственности на недвижимость).

Калькулятор рефинансирования ТКБ поможет просчитать оптимальные условия. Расчет проводится по остаточному долгу и продолжительности кредитования, текущей ставке и проценту по вновь предоставляемому кредиту.

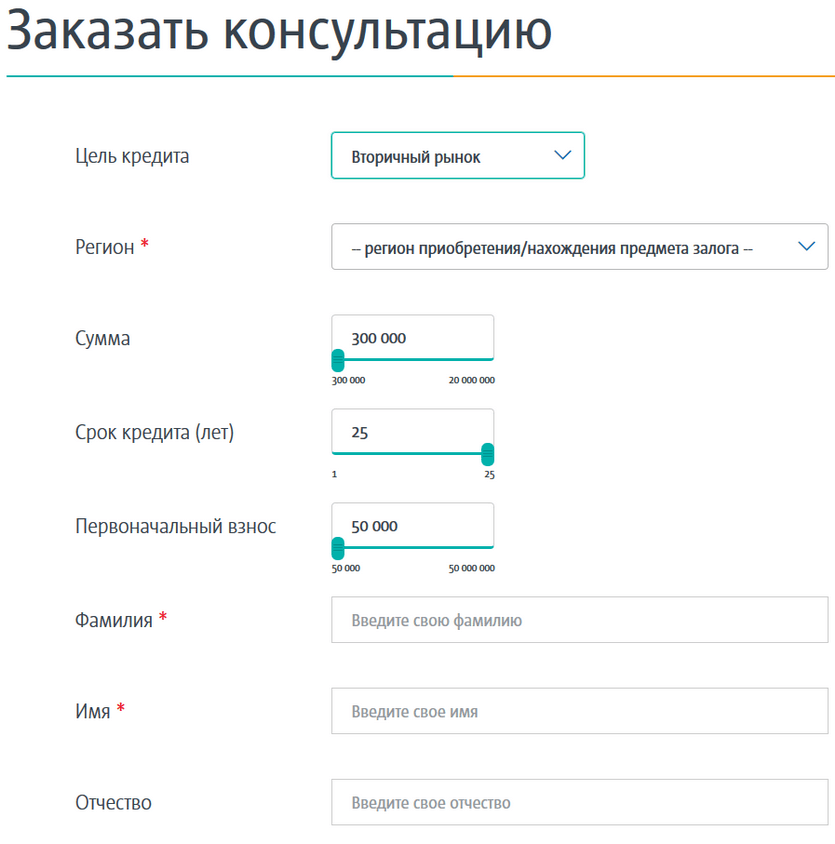

Как подать онлайн-заявку на ипотеку в Транскапиталбанке

Решение по ипотеке от Транскапиталбанка можно получить без посещения офиса банка. Для этого необходимо зайти на его официальный сайт и выполнить действия:

- Зарегистрироваться в личном кабинете.

- Выбрать подходящие параметры кредита.

- Заполнить анкету.

- Дождаться решения банка.

Предварительное решение банк принимает моментально. Если вы хотите получить предварительную консультацию по ипотеке, можно воспользоваться формой обратной связи на сайте банка.

Отзывы об ипотечных кредитах банка Транскапиталбанка

Итак, НИКОГДА, от слова НИКОГДА — НЕ БЕРИТЕ ИПОТЕКУ В ЭТОМ БАНКЕ! Моя история очень длинная и от этого содержит наверное ВСЕ кейсы как делать НЕ НАДО! Когда я брала ипотеку в 2020 году у моего объекта застройки было всего 2 банка на выбор — это я предвосхищаю вопросы, зачем я сюда пошла! Расскажу пошагово с какими проблема сталкивалась, а вам самим решать насколько чистоплотен и компетентен банк! 1. На этапе подписания договора процент был 11.9% после подписания оказался 12.27% вроде бы мелочь да?) ну кто на это посмотрит когда ты сидишь уже и подписываешь в ожидании заветного жилья. Умножаем на 15 лет) 2. Через два года банк в своих непонятных махинациях перепродал мою ипотеку своему же банку «ИНВЕСТОРГБАНК» на вопрос: зачем? ответа не последовала, НО!!!! меня об этом не известили от слова СОВСЕМ и НИГДЕ! более того 3 месяца после по кредитному скорингу я якобы не платила и стала должником а потом моя ипотека во всех базах еще и числилась закрытой, все это время я продолжала платить ипотеку как обычно (ибо счет при этом у них не поменялся для платежей!!!) но то что у меня изгаженная кредитная история я узнала позже, как и то, что ипотеки на мне нет и она вообще в другом банке. После того как от службы безопасности вообще 3го банка я все это узнала, я уже и обратилась в «свой» банк для разъяснения ситуации. 3. После и до недавнего времени я так и платила ипотеку по старому счету, но при этом в личном кабинете я не могла видеть ни график ни ипотеку, и только недавно они дали доступ от кабинета на инвесторгбанке, где я просто могла видеть график платежей. не надо объяснять как это не удобно ходить в 2 кабинета разных банков чтобы сделать одну операцию. 4. Однажды банк потерял мою платежку по страховке, и мне же поднял ставку до 14% при этом узнала я об этом тоже по факту когда надо платить было уже по новому тарифу) ситуацию решили но один меся я все таки платила по этому тарифу. 5. Кульминация — когда я наконец-то решила делать рефенансирование банк повел себя в очередной раз мега свински — по другому не скажешь! Моя ипотека погашена уже другим банком почти месяц, а у меня до сих пор нет на руках документов!Т.е. я банку ничего не должна ипотека закрыта, но мою закладную мне до сих пор не отдали, хотя по уставу у них на это 10 дней — которые уже прошли! До этого, собирая все документы для нового банка, банк всячески чинил мне припятствия, вплоть до последнего платежа, Я сделала как обычно платеж, заранее, накануне подписания договора с новым банком, и что вы думаете, через пару дней после официального зачисления платежей мне приходит смс что у меня долг) 480 рублей) вы можете себе представить, чтобы накануне сделки, которая не простая я не доплачиваю месячный платеж еще и на такую сумму) и вы сами понимаете что это тоже идет в кредитную историю))))) вот такой вот классный банк) спасибо вам, за самое отвратительное обслуживание! Отдайте мои документы!

Как взять ипотеку в Транскапиталбанке

Когда ипотека будет одобрена Транскапиталбанком, вам останется выполнить еще несколько действий для ее оформления. Нужно подобрать квартиру, которая устроит по всем параметрам вас и будет соответствовать требованиям ТКБ. Требования к жилью лучше уточнить заранее в отделении банка. Далее нужно провести оценку недвижимости и передать оценочный акт сотрудникам Трнаскапиталбанка.

При успешном согласовании кредитуемого объекта нужно оформить полис страхования, договориться с продавцом о времени сделки и зарегистрировать право собственности в Регпалате.

Перейти на сайт банка

Когда банк может отказать?

Имеется немало причин, по которым банк может отказать заёмщику в перекредитовании ипотеки, основные из которых представлены:

- Плохой кредитной историей.

- Низким уровнем платёжеспособности заёмщика.

- Резким снижением стоимости залоговой недвижимости.

- Наличием в залоговой недвижимости незаконной перепланировки.

- Отсутствием страховки.

- Использованием при получении первичного кредита материнского капитала.

- Несоответствием кредитного договора заёмщика требованиям банковской программы рефинансирования.

- Несовпадением цели ипотечного кредита с условиями программы рефинансирования.

- Обращением заёмщика за перекредитованием в тот же банк, где брал ипотеку.

- Разводом супругов без законного раздела имущества.

- Отсутствием залога на недвижимость.

- Повторным рефинансированием.

Что сделать, чтобы повысить шансы на одобрение?

Чтобы получить одобрение заявки на рефинансирование ипотечного кредита в банке ТКБ, следует избегать ошибок, перечисленных выше, а также оформлять необходимые документы максимально корректно.

Хотя процесс рефинансирования ипотечного кредита выглядит сложней первичного получения ипотеки, к перекредитованию прибегают многие заёмщики. К этому их подвигают житейские ситуации, которые легче преодолеваются с помощью финансовых выгод от данной операции. При правильном выборе банкового учреждения и точном соблюдении правил рефинансирования польза от него превышает возможные трудности.

Документы необходимые для получения кредита от ТрансКапиталБанка

В процессе оформления заёмщику нужно будет предоставить некоторый набор документов для кредита в ТрансКапиталБанке. Они играют важную роль, так как отображают всю необходимую банку для анализа информацию.

Оптимальный перечень бумаг включает в себя:

- Паспорт гражданина Российской Федерации.

- Справка о получаемом доходе формата 2-НДФЛ, либо же по форме банка. Для индивидуальных предпринимателей обязательной является налоговая декларация за предыдущие 12 месяцев.

- Индивидуальный номер налогоплательщика (при наличии).

- Заверенные ксерокопии всех страниц страховой книжки. На них должна присутствовать печать работодателя.

- В случае рефинансирования – вся документация, касающаяся предыдущего займа, погашение которого осуществляется.

- Для людей пенсионного возраста потребуется справка из Пенсионного Фонда о получении соответствующих отчислений, а также их размере.

Помимо определённого комплекта документов стоит отдельно выделить наличие перечня требований, которым обязательно должен соответствовать заёмщик. При их несоблюдении заявитель не сможет получить ссуду.

Список включает в себя:

- Клиент и все его солидарные заёмщики/поручители должны обладать гражданством Российской Федерации.

- Минимальный возраст получателя составляет 21 год, когда как максимальный – 65 лет для мужчин и 60 лет для женщин (к моменту полного возвращения средств по договору).

- Общий трудовой стаж заёмщика должен превышать 1 год, когда как для текущего места работы он должен быть больше трёх месяцев. Для индивидуальных предпринимателей существует другое условие: срок существования их дела должен превышать 1 год.

- Также обязательным является наличие контактного телефона (мобильного или стационарного).

Ипотека в ТКБ

1

Оформить заявку

Перейти

Самая главная проблема россиян – жилье. Не каждый российский гражданин имеет собственную квартиру/дом и лишь у малой доли людей есть собственные деньги на покупку жилой недвижимости. Здесь два варианта: копить деньги или взять кредит. Учитывая, что жилье стоит дорого на любом рынке, первый способ автоматически отпадает. Копить придется долго, да и жить надо где-то. Хорошо, если позволяет жилплощадь родителей. Если нет, придется арендовать квартиру и платить.

Но зачем выбрасывать деньги на воздух, когда можно оформить ипотеку, платить за неё какое-то время, а потом жилье станет вашим! Поэтому, видя большой спрос на ипотечный кредит, все отечественные банки предлагают потребителям такую услугу. Не является исключением и Транскапиталбанк, о программах которого и пойдет речь ниже.

![]()

Условия рефинансирования

Минимальная процентная ставка составляет 7,7%, но применяется только в отношении заемщиков сегмента «Премиум» с размером заемных средств не более 50% от стоимости залога.

Базовые процентные ставки после оформления имущества в залог ТКБ составляют:

- 9,2% — при соотношении кредит/залог 50%;

- 9,45% — если сумма кредита составит от 50,01 до 65% стоимости залога;

- 9,95% — при соотношении кредит/залог 65,01 – 80%.

Для заемщиков к процентной ставке предусмотрена система скидок и надбавок:

| Скидки | |

| -0,1% | Для заемщиков сегмента «Партнер» |

| -0,2% | Для заемщиков сегмента «Престиж» |

| -0,35% | Для заемщиков сегмента «Премиум» |

| Надбавки | |

| +2% | В период переоформления закладной |

| +0,5% | Если залоговым объектом выступают апартаменты |

| +1% | Если залоговым имуществом выступает доля или дом с землей |

| +1,5% | Предоставление справки по форме банка |

| +0,5% | Для ИП и владельцев предприятий |

| +0,25% | Заключение договора с участием более 2-х заемщиков |

| +2,5% | Без страхования жизни и утраты трудоспособности |

| +1% | Без страхования титула |

| +0,25% | При несоответствии стажа требованиям банка |

| +5% | Для займов, выданных банком ТКБ или «Инвестторгбанком», но залог по которым отражен на балансе другого юридического лица |

| +3% | При перекредитовании ипотеки, взятой на ремонт или восстановление имущества |

По желанию заемщика банком может быть применена платная система снижения ставок по ипотеке в рамках 3 тарифов: «Практичный» — снижается на 0,5% (с платежом 1,5% от суммы займа), «Сбалансированный» — снижается на 1,0% (платеж — 3,0% от суммы займа), «Выгодный» — снижается на 1,5% (платеж — 4,5% от суммы займа). На тарифе «Экономный» ставка не меняется.

Объем заемных средств: от 0,3 до 9,5 млн. рублей в Москве, МО и Санкт-Петербурге. Для прочих регионов, например, Перми максимальный лимит — 6,5 млн. рублей.

Период пользования кредитом: от 12 до 300 месяцев (кратно 12 месяцам). Валюта займа – российские рубли, для валютной ипотеки осуществляется конвертация по курсу ТКБ на день выдачи.

Размер займа не может превышать 50% залога для дома с участком, 70% — для комнаты, таунхауса, 80% — для квартир, апартаментов.

Отзывы по ипотеке

Большинство клиентов ТКБ положительно отзываются о б ипотечных программах банка. Вот несколько отзывов:

- До ТКБ обращался в несколько финансовых организаций, но мне везде отказывали. Но здесь мою заявку одобрили за сутки. Девушка позвонила и сказала, что я могу готовить необходимые документы, чтобы подписать договор и получить деньги. Через неделю кредит был у меня и появился шанс купить собственную квартиру

- Я не резидент РФ, но мне нужна была квартира в Краснодаре. Во всех банках мне отказывали в кредите, только ТКБ пошел навстречу. В 2017 г. оформила ипотеку и приобрела жилье. Отмечу удобное мобильное приложение банка, с помощью которого я делаю оплату в онлайн режиме и контролирую все операции

- В 2020 г. была ипотечная программа «Без документов». Требовался 30%-ый первый взнос. У меня эта сумма была, но продавец не хотел иметь дело с этим банком. Уговорила, он согласился в виде исключения и удивился. Банк одобрил заявку за сутки. Из документов запросили паспорт со СНИЛС. Учреждение одобрило 5 млн. под 11,9% с господдержкой. На подготовку документов ушло 2 недели, а на оформление ипотечного договора ушло 2,5 часа, но долго ждали банковского представителя

Мы рассказали об ипотечных программах и привели отзывы реальных клиентов об ипотеке ТКБ банка. Вы можете сравнить условия этой организации с предложениями других финансовых учреждений и решить, где выгодно брать ипотеку!

Кредитные программы ТрансКапиталБанка

Другим крайне важным моментом в составлении договоров является то, какую именно программу кредитования ТрансКапиталБанка выберет оформитель. Существует сразу несколько финансовых продуктов, обладающих уникальными параметрами и особенностями, которые будут наиболее актуальны в различных жизненных ситуациях. Все предлагаемые компанией системы представлены следующим списком.

«Бюджетное решение». Данная система является оптимальным решением для граждан, желающих получить крупную сумму денег для использования с любой целью. Её характеристики будут оптимальными для большинства возможных случаев.

Они имеют следующий вид:

- Сумма, которую может получить оформитель, может равняться как минимум 100 тысячам рублей, однако не превышать 1,5 миллиона: точный показатель зависит от самого заявителя.

- Период времени, в течение которого будет протекать кредитование, является стандартным и составляет 6-60 месяцев.

- Ставка годовых по кредиту составляет 9% при условии, что выплата ссуды будет проходить не дольше 3 лет, а также оформлении страхового договора. В иных случаях данный показатель может быть повышен.

- Следует отметить наличие дополнительного тарифа «Выгодный», позволяющего снизить показатель процентной ставки ещё на 2%. Стоит отметить, что данная услуга является платной.

«Для своих». Основным отличием данной программы от всех остальных является то, что она предоставляется только постоянным клиентам рассматриваемого банка, а также сотрудникам компаний, являющихся его партнёрами: данным категориям заёмщиков предоставляются более привлекательные условия.

В таком случае предусмотрены следующие показатели:

- Для начала следует отметить значительно увеличенный диапазон возможных сумм займа. Минимальный размер средств был понижен до 20 000 рублей, а максимальный – до 3 000 000. Однако следует отметить, что повышенный размер займа можно будет получить только при условии, что заявитель предоставил дополнительное обеспечение. В качестве него можно передать собственный автомобиль в залог банку, либо же привлечь к договору поручителей.

- Срок выплаты средств остался стандартным.

- Процентная ставка может существенно разниться: если период кредитования будет короче трёх лет, она будет равна 16,5%, если длиннее – 17,5%. Дополнительное снижение предусмотрено для застрахованных лиц, подтвердивших свой доход, а также являющихся сотрудниками партнёрских фирм или пользовавшихся услугами банка ранее. При соблюдении всех этих условий, а также активации тарифа «Выгодный», данный показатель может быть понижен до 8%.

«Пенсионерам». Этот финансовый продукт предназначен для выдачи потребительских займов от ТрансКапиталБанка пенсионерам возрастом до 75 лет. Использовать выдаваемые средства можно на любые потребительские нужды. Условия, по которым предоставляются средства, значительно отличаются от стандартных:

- Наименьший размер выдаваемой ссуды составляет 20 тысяч рублей, однако его максимум составляет лишь 250 тысяч при наличии созаёмщика и подтверждении его дохода, либо 150 тысяч без него.

- Период кредитования колеблется в интервале от 6 месяцев до 5 лет.

- Ставка годовых при любом сроке кредитования будет составлять 17%. Понизить её можно посредством привлечения созаёмщика, а также выбора тариф «Выгодный». Минимальный показатель в таком случае составляет 14%.

«Один кредит». Программа является единственной целевой и предназначена сугубо для того, чтобы погашать задолженности по уже имеющимся у кредитуемого займа с последующим их переводом в ТрансКапиталБанк. Однако вместе с погашением задолженности можно получить и дополнительные средства. Параметры данной системы следующие:

- Минимальный размер кредита составляет 100 тысяч рублей для двух столиц (Москва и Санкт-Петербург), а максимальная – 1 миллион для простых физлиц или 1,5 миллиона для клиентов банка.

- Предельный срок выплаты составляет 5 лет.

- Процентная ставка для обычных заёмщиков составляет 15%. Понизить её можно посредством подтверждения собственного дохода, а также оформления страховки.