Можно ли взять?

Договор об ипотеке является договором о залоге недвижимого имущества (ФЗ от N 102-ФЗ (ред. от 31.12.2017)). Поэтому заёмщик может смело заключить сделку и получить деньги на ремонт, взамен предоставив в залог имеющееся жилье.

В случае возникновения проблем банк вправе получить деньги от должника исходя из стоимости его имущества. Размер одобряемых средств обычно составляет 50-70% от рыночной цены залоговой недвижимости.

В зависимости от банка программа может называться:

- Кредит под залог имеющегося жилья/недвижимости;

- Нецелевой ипотечный кредит;

- Нецелевой кредит под залог недвижимости.

Как альтернативу можно рассмотреть кредиты на любые цели без обеспечения.

В какие банки обращаться

На российском рынке имеется довольно широкий выбор программ на ремонт жилья. В таблице ниже приводится информация по условиям такого кредитования.

| Банк | Название программы | Сумма | Срок, лет | Процент | Примечание |

| Открытие | Ипотека плюс | От 500 тысяч до 30 миллионов рублей | 5 – 30 | От 12,95 | Займ выдается под залог имеющегося жилья на проведение капремонта и иных улучшений. Взять кредит смогут российские граждане 18-65 лет, готовые подтвердить свою платежеспособность и занятость. |

| Альфа-Банк | Кредит на ремонт квартиры | До 1,5 миллиона рублей | 5 | От 11,99 | На срок до 5 лет могут рассчитывать только действующие зарплатные клиенты банка, все остальные смогут оформить займ только на срок до 3-х лет. Ипотека на ремонт выдается наличными заемщикам старше 21 года с достаточной кредитоспособностью |

| ВТБ24 | Ипотечный бонус | От 400 тысяч до 5 миллионов рублей | 5 | 13,5 | Данный займ оформляется только действующим ипотечным заемщикам банка ВТБ24 или иных российских банков. Направить полученные средства можно на ремонт квартиры, покупку мебели, бытовой техники. |

| ЮниКредитБанк | Целевой ипотечный кредит | До 15 миллионов рублей | 1 – 30 лет | От 12,5 | Кредит выдается на любые ипотечные цели: покупку квартиры или дома, ремонт или благоустройство жилья, рефинансирование уже имеющейся ипотеки. Обязательно потребуется подтверждение целевого использования |

| ТрансКапиталБанк | Кредит под залог недвижимости | От 500 тысяч рублей | До 15 лет | От 15 | Заемщиками смогут стать лица от 21 до 75 лет. Кредит является целевым |

Таблица наглядно показывает объединение некоторых ипотечных продуктов. То есть целевым назначением может быть одновременно и покупка недвижимости, ее ремонт и благоустройство. Поэтому ипотечное кредитование имеет максимальные сроки – до 30 лет (как, например, в банке Открытие и ЮниКредит). На практике, если заявка подается с указанием необходимости заемных средств на ремонт, банк может существенно снизить максимальный срок кредитования, исходя из получаемого клиентом дохода и суммы займа.

ОБРАТИТЕ ВНИМАНИЕ! Максимальная сумма ипотеки на ремонт будет определяться платежеспособностью заемщика и оценочной стоимостью ремонтируемого объекта.

Представленные сведения позволяют сделать очевидный вывод – самое выгодное предложение можно получить в Альфа-Банке под 11,99% годовых и ЮниКредитБанке под 12,5% годовых. Выбирать подходящий вариант следует с учетом требуемой суммы на ремонт, предпочитаемого срока погашения долга и требований к заемщику.

Ипотека+капремонт

Взять ипотеку больше стоимости квартиры на ремонт – отличный вариант. Для этого нужно поинтересоваться у ипотечного менеджера можно ли добавить необходимую сумму к цене квартиры. Просто взять больше, а потратить меньше нельзя, так как условие выдачи средств подразумевает оценку приобретаемого дома или квартиры.

По итогу выдаваемый кредит должен соответствовать цене имущества. Один из банков, где рассматривается ипотека на покупку и ремонт квартиры по предварительной договоренности – ВТБ.

Ипотека на обновление квартиры

Для большинства граждан купить квартиру при помощи ипотечного кредитования бывает недостаточно. Чтобы решить сразу два насущных вопроса, приходится получать ссуду на ремонт жилья. До подписания кредитного соглашения следует учесть несколько важных моментов:

- Потребительский заем или ипотечный вид ссуды лучше оформлять в том же финансовом учреждении, в котором заключалась сделка на покупку квартиры.

- Для исключения трудностей финансового характера лучше подписывать оба соглашения на максимальный период. В этом случае платежи за жилье и его ремонт будут минимальными.

- Сведения о месячных доходах семьи рекомендуется указывать в естественном виде.

Для одобрения заявки заемщик должен иметь положительную кредитную историю в прошлом и достаточный уровень ежемесячного дохода. Владельцы сберегательных счетов или зарплатных карт часто пользуются привилегиями банка.

Особенности

Оформление такого кредита практически не отличается от того, которое используется при выдаче потребительских займов.

Дополнительно требуются документы на имущество:

- Выписка из ЕГРН (с января 2020, ранее – ЕГРП, до этого – свидетельство о госрегистрации права);

- Отчет об оценке стоимости (делает независимая оценочная, аккредитованная банком компания);

- Технический паспорт;

- Согласие супруга на передачу объекта в залог, если помещение в его собственности и т.д.

- Пример пункта.

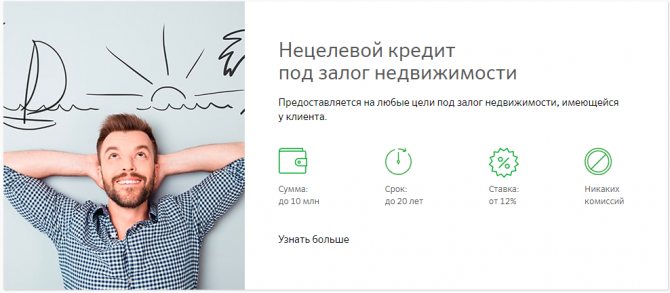

Ставки по нецелевым ипотечным займам представляют собой нечто среднее между ставками по потребительским кредитам и стандартным ипотечным. Предлагаемых сумм хватает на разные типы ремонта – эконом, стандарт, люкс – выдают до нескольких миллионов. У некоторых банков в залог принимается как дом или квартира (новостройка, вторичка), так и земельный участок, гараж, гараж с участком. Первоначальный взнос не требуется.

Перед выдачей денег проверяется жилье, платежеспособность клиента и его кредитная история. Открытые просрочки/серьезные нарушения – путь к отказу. Малая коммерческая привлекательность имущества – путь к уменьшению его стоимости.

Оценщик учитывает не только техническое состояние и площадь, но и местоположение, удаленность от ключевых объектов инфраструктуры, тип дома, этажность и т.д.

Как сделать правильный выбор?

Чтобы выбрать тот или иной вариант кредитования, заёмщику следует определиться со следующими вопросами.

- Рассчитать необходимую сумму и приемлемый срок кредита.

- Продумать, кто будет делать ремонт: частные лица или строительная компания. Первый вариант, безусловно, дешевле, но банк зачастую сам определяет перечень строительных фирм, с которыми можно иметь дело. Лишь в этом случае заёмщик сможет предоставить в банк всю необходимую финансовую документацию по ремонтным работам.

- Если по сумме заёмных средств подходит любой кредитный продукт, нужно проанализировать предложения нескольких банков как по кредитам с залогом жилья, так и без него, а также по обычным потребительским займам. Необходимо учесть дополнительные расходы на страховку, оценку и комиссии банка, т.е. рассчитать эффективную процентную ставку. Сравнивать нужно именно эти ставки – иногда более выгодное на первый взгляд предложение может оказаться в итоге совершенно нецелесообразным.

- Если решено предоставить банку жильё в залог, следует удостовериться в том, что эта недвижимость устраивает банк. Например, при передаче в залог квартиры, она должна соответствовать требованиям к квартире по ипотеке.

Таким образом, ипотека на ремонт дома целесообразна в случае, если будут производиться капитальные работы (следовательно, необходима крупная сумма денег и длительный срок кредитования). Если предполагается обычный ремонт квартиры, не требующий колоссальных вложений, разумнее будет взять обычный потребительский кредит и не рисковать своим жильём. Хотя процент по нему выше, зато не придётся собирать внушительный пакет документов, платить за оценку и страховку, а также отчитываться перед банком об использовании кредитных средств.

Вам понравился контент?

+17

Условия ипотеки

Ипотека на ремонт квартиры предлагается банками на разных условиях, но в целом программы похожи между собой. Одни компании требуют больше, другие – меньше. Для быстрого сравнения вариантов можно использовать специализированные онлайн-сервисы: «Сравни», «Банки» и т.д.

Параметры:

- Ставки – от 10%-14% с возможностью уменьшения для зарплатных клиентов;

- Срок – 10-30 лет;

- Валюта – РФ;

- Сумма – до 10-20 млн. руб.;

- Процент от оценочной стоимости объекта– 50%-70%;

- Страхование: имущественное – обязательно, жизни и здоровья – чаще по желанию, но не всегда. Одним из кредиторов, предъявляющих максимальные требования к страхованию, является Альфа-банк;

- Предоставление займа – по месту регистрации заемщика или аккредитации компании-работодателя;

- Досрочное погашение – без ограничений и комиссий.

Отдельные требования предъявляются к объектам недвижимого имущества. Они должны быть подключены к газовым, паровым или электрическим системам отопления, которые обеспечивают необходимые условия для комфортного нахождения внутри, к канализационной системе и водопроводной (ХВС и ГВС).

Смотрите на эту же тему: Лучшие новостройки по военной ипотеке в [y] году

Установленное внутри сантехническое оборудование должно быть исправным, если нет – можно отремонтировать, как и все остальное, если сумма незначительная.

Дополнительно:

- Крыша (последний этаж или дом), окна, двери – в исправном состоянии;

- Фундамент – кирпичный, каменный или железобетонный;

- Аварийное или ветхое состояние – не рассматриваются;

- Капитальный ремонт с отселением/снос – не планируется (не состоит на учете);

- Нахождение – в черте города присутствия подразделения банка.

Если жилье соответствует требованиям – оно пройдет проверку. Это лишь малая часть запросов, в каждом конкретном случае все решается индивидуально.

Что касается земельных участков, они должны принадлежать к категории земель населенных пунктов, использоваться для личного подсобного хозяйства или индивидуального жилищного строительства, принадлежать заёмщику на правах долгосрочной аренды (срок кредита+1 год) или праве собственности. Участок не может относиться к особо охраняемым территориям и к землям, на которых установлен особый режим использования.

Предмет залога не должен быть обременен правами третьих лиц или состоять под запретом.

Специфика оформления займа

По требованиям банка, жилье, на ремонт которого берутся средства, должно находиться в залоге у этой финансовой организации. Если сравнить условия предоставления услуги, то здесь имеются существенные отличия от обычного ипотечного кредитования. Для получения денег потребуется предоставить в финансовое учреждение минимальный пакет документов.

Среди обязательных требований банка к кредитуемому лицу, следует выделить:

- Оформление в залоговую собственность ремонтируемого жилья.

- Предоставление средств в размере 70% от общей стоимости недвижимости.

- Максимальный период предоставления ссуды — не более 10 лет.

- Ставки по займу от 14 до 20% годовых.

- Использование услуг оценщика для проведения процедуры оценки стоимости недвижимости с целью оформления в залог. Оплачивать сервис придется получателю ссуды.

- Проведение ремонта при помощи подрядчика с составлением сметы на расходы и договора на оказание услуг.

Основным преимуществом получения ипотеки на ремонт дома является возможность предоставления финансовой структурой более крупной денежной ссуды, чем при оформлении стандартного потребительского кредита.

К недочетам следует отнести немаленькие проценты по такому виду займа и дополнительные расходы за счет заемщика на оплату страховки, услуг нотариуса и оценщика.

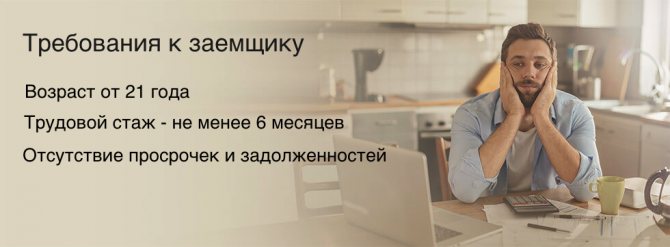

Требования к заемщику

Деньги получают те, кто может платить по счетам. Банк заинтересован в беспроблемном возврате средств. Главное для заёмщика – стабильный доход и работа в компании, обладающей хорошей репутацией на рынке труда. Необходимый стаж за прошедшие 5 лет – 1 год, на текущем месте работы – полгода, реже – 3 или 4 месяца.

Для зарплатных клиентов значения делятся пополам. Стаж не распространяется на пенсионеров и иногда на лиц в возрасте 18-20 лет. Те, кто ведет личное хозяйство, должны делать это не менее года на момент обращения (о чем свидетельствуют записи в похозяйственной книге).

Место трудовой деятельности – российские организации или филиалы транснациональных компаний. Возраст на момент обращения – 18-21/65-70-75 лет. Гражданство – Российская Федерация, в некоторых местах еще Украина и Республика Беларусь (пример – Альфа-банк). Регистрация – на территории РФ по месту жительства или пребывания. Но тот же Альфа-банк не требует прописки в том населенном пункте, где приобретается объект.

Преимущества и недостатки по сравнению с потребительским кредитом

Когда получаешь отказ в разных банках, а деньги на ремонт квартиры в любимой новостройке/вторичке или в доме нужны, можно поступить по-иному – предложить кредитору более выгодные для него условия – залог недвижимости, в т.ч. единственной и с прописанными в ней детьми. Такой вариант решил проблемы безденежья многих заёмщиков и в этом его преимущество.

Но у этого способа есть и большой недостаток – опасность остаться без жилья. Банк не ставит перед собой цель отобрать имущество, продажа такой собственности – дело хлопотное, поэтому, как только возникли проблемы – сообщите сотруднику организации, не ждите наступления очередного платежа. Отвечайте на все звонки и сообщения, принимайте активные действия для решения проблемы.

Единственное, что не нужно делать – занимать пассивную позицию, хамить специалистам, укрываться от исполнения обязательств.

Еще 2 преимущества – ставки приближены к ипотечным, а размер займа – выше (можно купить более качественные материалы, приобретать товары оптом со скидками). Недостаток – более продолжительный процесс оформления. Нужно собирать кроме своих документы на недвижимость, которая еще и должна соответствовать требованиям.

Плюсы и минусы

Ипотечный заем на ремонт имеет минусы и плюсы. Начнем с преимуществ:

- На заемные средства можно осуществить дорогостоящий ремонт и обставить квартиру мебелью.

- Ипотека предполагает выдачу крупных сумм. Потребительские кредиты меньше.

- Ставки ниже, чем при стандартном кредитовании.

- Сроки длительнее, что сокращает величины ежемесячных платежей.

- В большинстве случаев не потребуется страхование.

Недостатки:

- Залог недвижимости накладывает на квартиру обременение и запрещает сделки с нею.

- Возникают дополнительные расходы: на оценку, оплату пошлины.

- Риски лишиться залога при невыплате задолженности. Заложенная квартира реализуется кредитором, когда клиент перестает выполнять долговые обязательства.

- Не удастся получить больше 75-90% от цены квартиры.

Ипотека на ремонт квартиры – это возможно. Зная нюансы подобных кредитов, можно найти лучшее предложение и получить деньги на ремонтные работы.

Как оформить по шагам?

На первом этапе нужно внимательно ознакомиться с требованиями выбранной кредитной организации и удостовериться в соответствии им. Желательно проверить кредитную историю, воспользовавшись бесплатным правом делать это через специализированные сервисы (Госуслуги и другие), почитать отзывы клиентов, которым отказали в кредитовании, постараться выяснить причины, узнать внутренние механизмы работы компании (через знакомых или в интернете).

Каждый отказ отрицательно сказывается на дальнейших попытках получить нужную сумму в других местах.

На втором этапе можно начинать формирование заявки на официальном сайте – перейти в нужный раздел, заполнить анкету, вписав собственные личные данные и информацию о работодателе (актуальную и правдивую), отправить её на рассмотрение. Спустя некоторое время из банка поступит ответ (предварительное решение). После этого нужно взять необходимые документы и прийти в отделение оформлять кредит.

Смотрите на эту же тему: Военная ипотека в банке ВТБ 24 — условия, максимальная сумма и процентная ставка в [y] году

Предварительное решение не означает, что средства будут выданы в обязательном порядке. Это говорит лишь о том, что личные данные клиента проверены и потенциально он может рассчитывать на запрашиваемую сумму.

Третий этап – подача повторной заявки в банке и предоставление пакета документов. Сотрудник снова заполнит анкету, отправит ее на рассмотрение, проконсультирует по интересующим вопросам.

После сверки данных и полноценной проверки из банка поступит окончательное решение. После деньги можно потратить на свои нужды (покупка стройматериалов, оплата работы и т.д.).

Документы

В отделение нужно придти с паспортом и написать там заявление. С собой нужно захватить СНИЛС, 2-НДФЛ (не нужна клиентам кредитора), заверенную копию трудовой или выписку из неё, военный билет (мужчинам, кому не исполнилось 27 лет).

Документы по передаваемому в залог имуществу:

- Договор купли-продажи или долевого участия (подтверждение основания возникновения права собственности);

- Единый жилищный документ/выписка из домовой книги;

- Отчет об оценке и все копии документов, используемых оценщиком, включая техпаспорт;

- Выписка из ЕГРН;

- Согласие собственника на передачу объекта в залог.

В процессе рассмотрения банк вправе запросить иную документацию.

Можно ли получить деньги на ремонт ипотечной квартиры?

Взять деньги на ремонт квартиры, если она находится в ипотеке – реально? Кредитор предоставляет займ, на погашение которого у гражданина уходит определенная часть его прибыли (коэффициент «платеж/доход»). Обычно он составляет 50%.

Если на обслуживание параллельного кредита будет хватать денег – банк даст новый. Главное при этом – чтобы у гражданина оставалось после всех вычетов не менее 20-30% свободных средств.

Метод расчета следующий:

- Берут значение прожиточного минимума в регионе;

- К нему добавляют ежемесячные платежи;

- Вычитают полученную цифру из зарплаты, указанной в анкете.

По итогу должно остаться 20-30% свободных средств. В формуле могут использоваться и другие значения – каждый банк использует свои методы.

Обратите внимание на такой пункт, как «Неустойка за несвоевременное погашение». Она должна соответствовать размеру ключевой ставки Банка России, действующей на дату заключения договора.

Отзывы об ипотеке на ремонт

в области ремонта востребована мало. Обычно оформляют займы без обеспечения. Все нюансы и проблемы, которые могут появиться из-за невыполнения условий, отображены в договоре.

Пристальное внимание обращайте на текст, написанный мелким шрифтом. Если нет денег на ремонт, брать кредит под залог имущества – не лучший вариант. Проще устранить причины, приведшие к отказу или использовать потребительское кредитование.

Благо ставки по предлагаемым продуктам не сильно различаются. И ни в коем случае не обращайтесь в микрофинансовые организации, спонсируя их деятельность.

Особенности кредита на ремонт квартиры

Рассмотрев все предлагаемые кредитные программы, можно отметить, что направления именно на выдачу займа под ремонт нет. Поэтому в данной ситуации можно воспользоваться предложениями по оформлению иных нецелевых ссуд. В частности:

| Название займа | Годовые (в %) | Срок кредитования (в месяцах) | Сумма (в рублях) |

| потребительский без обеспечения | от 12,90 | до 60 | до 3 млн |

| с привлечением поручителей (физлица) | до 5 млн | ||

| под залог объекта недвижимости | от 12,00 | до 240 | до 10 млн |