Ипотечный кредит и его условия – это обременительный процесс, заставляющий многие семьи экономить, трудиться не покладая рук и считать дни до окончания выплат. Особенно остро эта тема касается социально незащищенных слоев населения: молодых или многодетных семей, военных, учителей и др.

Ипотека с господдержкой в ВТБ 24 — это комплекс проектов, направленных на обеспечение жильем граждан страны, за более короткий срок и на более выгодных условиях.

Что такое ипотеке с господдержкой?

Что такое стандартная ипотека знают многие. Это банковская операция, которая основывается на предоставлении банком клиенту средств для покупки недвижимости. Купленное жилье при этом остается в залоге у ВТБ, хотя владелец уже имеет на него право собственности. Чтобы стать полноценным владельцем, заемщик должен выполнить все обязательства по кредитному договору. В случае нарушения условий ВТБ может конфисковать залоговую недвижимость.

Главное отличие ипотеки с государственной поддержкой в том, что часть средств по кредиту выплачивает не заемщик, а Пенсионный фонд России. Получить такую помощь могут обладатели государственных сертификатов. Дополнительно для них ВТБ разработал низкие ставки.

Ипотечные программы с господдержкой сегодня реализуют не все финансовые и кредитные организации. С государством сотрудничают только проверенные банки, среди которых ВТБ.

Условия ипотеки с государственной поддержкой в банке ВТБ 24

Целью ипотечного кредита с господдержкой от ВТБ 24 может стать покупка жилья только непосредственно у застройщика в новостройке. То есть клиент банка может приобрести исключительно строящееся или уже готовое жилье, однако только при условии, что продавцом является юридическое лицо, застройщик.

Годовая процентная ставка по ипотеке – фиксированная, и составляет 11,4%. Распространяется эта ставка на всех заемщиков. Минимальный размер ипотеки с господдержкой от ВТБ 24 – 600 000 рублей, максимальный срок кредитования составляет 30 лет.

Максимальный размер займа определяется платежеспособностью заемщика и устанавливается кредитной организацией индивидуально для каждого клиента.

Для покупки недвижимости понадобится первоначальный взнос, который должен составлять не менее 20% стоимости квартиры по договору купли-продажи.

Если рассматривать требования ВТБ 24 к заемщикам, стоит отметить, что они стандартные для предложений ипотеки от других кредитных организаций, а именно:

- Регистрация на территории России;

- Возраст заемщика должен быть от 21 года;

- Максимальный возраст клиента должен составлять не более 70 лет к моменту окончания действия кредитного договора;

- Заемщик должен иметь постоянное место работы.

Кстати, в банк ВТБ 24 предлагает оформить ипотеку не только по стандартной справке 2-НДФЛ, также доступно оформление займа по форме ВТБ 24, что является оптимальным вариантом для клиентов, получающих основную часть заработка неофициально.

Программы с господдержкой в ВТБ

Для клиентов ВТБ есть несколько программ с привлечением государственной помощи. Если заемщик подходит под одну из них и сможет подтвердить данный факт, то его ожидают лояльные ставки и другие бонусы.

Ипотека с материнским капиталом

Если в семье родился второй ребенок, то она получает субсидию от государства. Погашение материнским капиталом первоначального взноса за ипотеку в ВТБ — наиболее удобный вариант использования субсидии. Помимо этого клиент ВТБ получает дополнительные льготы по кредиту.

Программа для молодых семей

Под категорию «молодая семья» попадают супруги, проживающие в официальном браке, возраст которых не превышает 32 года. Если супруги нуждаются в улучшении условий проживания, а также получили в государственном органе жилищный сертификат, то они имеют право на помощь. По закону они получают полмиллиона, которые покроют первый взнос кредита. Процентная ставка равна 9,9%.

Ипотека для военных

Военнослужащие, которые являются участниками НИС, могут приобрести ипотечное жилье с помощью субсидии. Данная программа подходит только тем военным, которые являются участниками НИС на протяжении 3-х лет. Также банк выдвигает особые требования к возрасту военного — заемщик не может быть старше 45 лет.

Общие условия

Ипотека в ВТБ с государственной поддержкой для клиентов предоставляется на следующих условиях:

- требуется первый взнос в размере от 20% стоимости имущества;

- на покупку жилья выдается кредит на сумму до 12 млн рублей;

- кредит предоставляется на срок от 1 года до 30 лет;

- в ВТБ заемщик может получить ссуду под минимальную ставку 5% в год.

Предусмотрена возможность совершить досрочное погашение без комиссий, и каких-либо штрафов на любом этапе кредитования.

Требования к клиентам

Обращаясь в ВТБ, необходимо ознакомиться с требованиями к потенциальным заемщикам. Они следующие:

- гражданство РФ;

- регистрация в регионе, где есть действующее отделение ВТБ;

- возраст от 21 до 70 лет;

- общий трудовой стаж должен составлять 1 год, а на последнем месте работы — минимум 3 месяца;

- как минимум, среднее образование.

Однако главное требование — это возможность расплатиться по долговым обязательствам. Доказать этот факт клиент в обязательном порядке должен справкой о доходах и другими документами.

Где оформлять ипотеку

Ипотека с господдержкой оформляется узким кругом банков, участвующих в указанной программе. Условия диктуются суммами и критериями государственного финансирования, поэтому предложения банков практически идентичны. Поэтому выбор заемщиков определяется незначительными бонусами, предлагаемыми банком.

В ВТБ постоянным клиентам оформляется ипотека с господдержкой, предлагается участие в программе «Коллекция» с начислением бонусов. Кроме того, держатели зарплатных карт освобождаются от оформления справки о доходах 2-НДФЛ, банк самостоятельно проверит размеры денежных поступлений на счет.

Подробнее о бонусах лояльности ВТБ необходимо узнавать у кредитного менеджера, поскольку условия меняются.

Процедура оформления

Оформить ипотеку можно в отделении ВТБ. Перед обращением в банк необходимо убедиться в соответствии одной из государственных программ. В банке необходимо написать заявление на получение ипотеки, а также заполнить анкету. Заявку ВТБ рассматривает на протяжении 3-х дней.

О решении банка заемщик уведомляется в телефонном режиме. Если оно положительное, то ему необходимо выбрать аккредитованный банком объект недвижимости или удовлетворяющий его требованиям, а также собрать необходимый пакет документов. На протяжении 4-х месяцев он должен снова посетить отделение ВТБ, чтобы подписать договор. После этого кредитный договор будет оформлен и вступит в силу.

Варианты ипотеки

Ставки банков России на ипотеку колеблются в рамках 10%-11,5%. Ипотечная ставка, предлагаемая ВТБ 24, снижена максимально до 9,5 % годовых. Она представлена в проектах «Приобретение жилья на вторничном рынке или в новостройке», а также для квартир с жилой площадью не меньше 65 кв. м.

Снисходительные условия коснулись и личности заёмщика, а точнее его места жительства, трудовой сферы и национальности. Согласно информации представленной на сайте финансовой компании:

- Регистрация при оформлении ипотечного кредита не имеет значения, как и город в котором будет куплена недвижимость. Разрешено работать и фактически жить в одном городе, а покупать жилье в другом месте.

- Потенциальный заёмщик может трудиться в любой сфере деятельности. Банк предоставляет кредит, как наемным рабочим, так и частным предпринимателям, главное это стабильный заработок, «финансовая прозрачность» и своевременные выплаты долга.

- ВТБ 24 предоставляет возможность оформления ипотеки для иностранцев. Обязательное условие – это документы легального пребывания физического лица на территории России и официальное место работы.

Официальный сайт ВТБ 24 (vtb24.ru) обеспечивает доступный просмотр условий всех актуальных ипотечных программ, включая и оказание господдержки.

Ниже приведены основные сведения и цифры по кредиту на жилье.

| Программа | Первый взнос | Ставка | Срок (лет) | Сумма (рублей) |

| Квартира площадью не менее 65 кв.м. | От 20% | От 9,5% | До 30 | От 600 000 до 6 млн. |

| Приобретение первичного или вторичного жилища. | От 10% | От 9,5% | ||

| Покупка залогового жилья. | От 20% | 0.1 | ||

| Кредит по двум документам. | От 30% | 0.107 | 20 | От 600 000- до 15 млн.- для провинций; До 30 млн. – для Москвы , области и жителей Санкт-Петербурга. |

| Рефинансирование | — | От 9,7% | До 20 – 30 | До 30 млн. |

Определенный риск у ВТБ 24 существует, при выдаче ипотеки на таких условиях, но ряд обязательных мер и требований, служит своеобразным щитом и защитой от непредвиденных обстоятельств:

- Страхование при ипотеке (и не простое, а комплексное). Отказ от этой процедуры влечет повышение процентной ставки.

- Привлечение поручителей, созаемщиков. В обычных ситуациях, супруги являются поручителями друг для друга, но можно подключить и ближайших родственников.

- Залог. Таким вариантом обеспечения становиться квартира, на которую берется ипотека или другие объекты недвижимого имущества, находящиеся в собственности у заемщика.

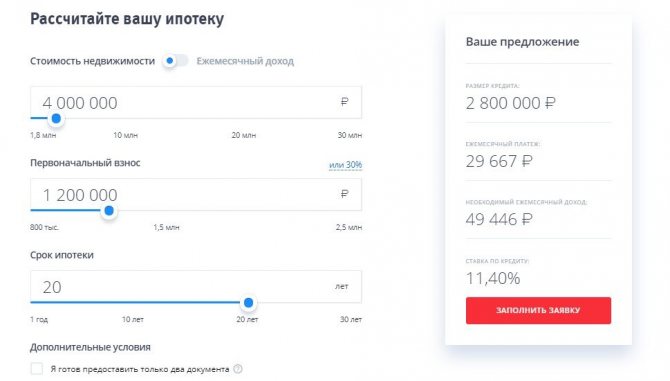

Рассчитать ипотеку можно он-лайн на официальном сайте ВТБ 24.

Калькулятор наглядно и в доступной форме выдаст данные о разрешенной сумме займа, ежемесячного платежа, необходимого уровня дохода.

Материнский капитал

Материнский капитал – это один из видов государственной поддержки для семей, воспитывающих более одного ребенка.

Помощь оказывается при рождении или усыновлении второго и более детей. Один из важнейших вариантов распоряжения денежными средствами направлен на улучшение жилищных условий.

Для того, чтобы погасить часть ипотечного долга с использованием господдержки в виде маткапитала, заёмщику требуется:

- Обратиться в любое отделение ВТБ 24 в регионе выдачи займа, за данными об остатке задолженности по основному долгу и процентам;

- Приготовить требуемый пенсионным фондом пакет документов;

- Направить заявление в ПФ России, о зачислении средств маткапитала в счет погашения ипотеки;

Приняв благоприятное решение, пенсионный фонд зачисляет деньги не позднее 40 дней с момента подачи заявления. Сумма ежемесячного платежа по ипотеке автоматически уменьшается, а для изменения срока погашения кредита, заёмщику потребуется обратиться в отделение ВТБ 24 с соответствующей заявкой.

Налоговые льготы

Вычет налога из суммы ипотечного займа – вид господдержки, заключающийся в исключении определенной суммы из налоговой базы и направленный на компенсацию уплаченного долга по ипотеке. Другой вариант – отсутствие в будущем уплаты подоходного налога (который удерживают с зарплаты).

Условия имущественного налогового вычета:

- Сумма, потраченная на покупку жилья не должна быть выше 2 млн. рублей, по ипотеке – 3 млн.;

- Ставка налога равна 13%;

- Такая государственная поддержка осуществляется в отношении одного объекта недвижимого имущества;

- Воспользоваться налоговой льготой можно после получения передаточного документа и права собственности на жилье;

- Налоговый вычет не производится, если жилище куплено за счет работодателя или других лиц, при использовании других видов господдержки, и при сделках между родственниками.

- Максимальная сумма налоговой льготы не превышает 650 тыс. руб.

Пример расчета выглядит так:

Физическим лицом было купена квартира за 6 млн. рублей, из которых 3 млн. были погашены за счет кредита на ипотеку. Если допустить, что общая сумма начисленных процентов составит 2,3 млн. рублей, получаем такие результаты.

Предельно разрешенная сумма расхода на покупку жилья (2 000 000 + 2 300 000) * 13% = 559 000 рублей, которые будут возвращены заемщику или не удержаны с заработной платы в будущем.

Военная ипотека

Военные, отслужившие положенный срок и по истечению трёх лет участия в накопительно — ипотечной системе, имеют право использовать государственный индексируемый вклад, начисляемый каждый год на личный счет участника НИС, не дожидаясь конца срока службы.

Ипотека с господдержкой в ВТБ 24 для военнослужащих подразумевает такие условия использования денежных средств:

- Приобретаемое жилье может быть новым или вторичным;

- При минимальном сроке участия в НИС (3 года), материальные средства направляются на погашения начального взноса, на остальную часть стоимости квартиры выдается займ;

- Заемщик вправе погашать кредитный долг в последующие сроки за счет финансовых взносов НИС от государства;

- Годовая процентная ставка может увеличиться, в случае если клиент выходит из накопительно — ипотечной системы;

- Условия «в цифрах»: от 10,9% — ставка; до2 млн. 220 тыс. рублей – сумма; до 14 лет – срок выплаты долга;

Онлайн-калькулятор

Рассчитать сумму ежемесячной переплаты, основного платежа можно самостоятельно за несколько лет. Расчет через калькулятор за года ипотечного кредитования позволит узнать сумму переплаты. При этом физическое лицо не должно посещать отделение, так как все расчеты ведутся на сайте ВТБ. Чтобы рассчитать ипотеку необходимо в форме калькулятора указать следующие данные:

- стоимость недвижимости;

- первоначальный взнос;

- срок ипотеки.

После этого появится результат.

Как рассчитать ипотечный кредит?

На своем сайте ВТБ 24 предоставляет онлайн-калькулятор, с помощью которого можно производить автоматический расчет. Максимальная сумма по ипотеке не превышает 30 млн рублей при первоначальном взносе в размере 20%. При этом договор можно оформить на 30 лет. Ставка 11,9% годовых выдается только при условии комплексного страхования. Отсутствуют моратории на досрочное погашение, а также какие-либо комиссии.

Банк предлагает рассчитывать сумму либо в зависимости от ежемесячного платежа, либо от стоимости квартиры. Для примера возьмем недвижимость стоимостью в 3,3 млн рублей сроком на 15 лет. Оформив комплексное страхование и выполнив условия по всем необходимым документам, процентная ставка составит 11,9%. Первоначальный взнос будет равен 660 000 рублей.

Таким образом, мы получим ежемесячный платеж в размере 31 515 рублей, а ежемесячный доход должен быть не ниже, чем 52 525 рублей.

Пакет документов

Оформление в банке ВТБ — хлопотное дело. Заемщику придется собрать внушительный пакет документов. Эти бумаги должны подтвердить высокий доход заявителя, а также его право на участие в государственной программе. Обязательными документами являются следующие:

- паспорт российского образца;

- СНИЛС;

- брачное свидетельство;

- свидетельство о рождении детей;

- справка о доходах;

- справка с места работа;

- военный билет;

- документ, подтверждающий право на субсидию.

Иногда ВТБ может попросить предоставить клиента дополнительные бумаги, которые подтверждают доход.

Как рассчитывается ипотека?

Ипотека в банке ВТБ 24 рассчитывается исходя из стоимости недвижимости или же общего дохода заёмщика и созаемщиков.

Специалисты банка ВТБ 24, учитывая сумму, которую клиент может выплачивать ежемесячно без ущерба доходам семьи, рассчитывают размер платежей по ипотеке.

Данная сумма указывается в ипотечном договоре.

Там же возможно предусмотреть отсрочку платежей по ипотеке на несколько лет при наличии некоторых условий.

Ипотечный калькулятор

Сумму ежемесячных платежей по ипотеке можно рассчитать и самостоятельно, воспользовавшись ипотечным калькулятором.

Это следует сделать до оформления кредита, чтобы проверить свою способность выплачивать необходимую сумму каждый месяц.

После расчета можно подыскать другое более дешевое жильё, чтобы сумма ипотеки оказалась меньшей.

Стоит просто ввести свои данные в соответствующие графы, затем нажать «Рассчитать» и вы получите детальный график платежей по ипотеке согласно условиям вашего кредитования.

Также можно посчитать, какую сумму вы переплачиваете банку ВТБ 24 в случае заключения ипотечного договора.

Полезное видео:

Страхование

Выдавая ипотеку, ВТБ подвергается определенному риску, который связан как с объектом недвижимости, так и с заемщиком. Чтобы себя обезопасить ВТБ рекомендует своим клиентам оформить страховой полис. Комплексная страховка позволит покрыть непредвиденные расходы в случае потери клиентом трудоспособности или его смерти, а также если пострадает объект залога.

Срахование жизни и здоровья заемщика, а также квартиры позволяют снизить комиссию на 1%.

Как подать заявку на получение ипотеки от ВТБ с господдержкой 2020

Гражданин России, желающий приобрести жилье на льготных условиях, может заполнить заявку непосредственно на сайте. Достаточно указать:

- город — необязательно покупать квартиру в том же городе, где проживает заемщик;

- сумму кредита;

- размер первоначального взноса и дохода;

- наличие маткапитала;

- ФИО;

- номер контактного телефона и адрес электронной почты.

В случае одобрения заемщику высылается инструкция по дальнейшему оформлению ипотечного кредита.

Порядок погашения

Согласно договору клиент ВТБ должен вернуть банку средства за недвижимость, а также оплатить его услуги за весь период, то есть комиссию. Вносить оплату необходимо каждый месяц. Сумма ежемесячной выплаты указана в договоре. Оплачивать можно как через кассу банка, так и через терминал. Также можно осуществлять переводы в режиме онлайн.

Иногда у заемщика появляется возможность погасить кредит досрочно. ВТБ предоставляет такую возможность. Ко всему прочему, клиент не получает штрафов и санкций. Досрочно погасить ипотеку можно путем сокращения срока кредитования или уменьшения размера ежемесячного платежа.

В 2020 условия получения ипотеки с господдержкой придутся по душе многим льготникам. Кредит можно взять на несколько миллионов рублей, но не больше 8. При этом процентная ставка составляет 12%. Срок кредитования можно продлить до 30 лет. Стать участниками программы могут военные, молодые семьи, семьи, где есть второй ребенок, и другие категории граждан.

Военная ипотека

В ВТБ 24 при оформлении кредита господдержка для военных предоставляется в тех случаях, когда заемщики являются членами специальной накопительной системы (НИС).

НИС – специальная система накопительных взносов, по условиям которой государство ежемесячно перечисляет на специальный счет участников системы определенные денежные средства, которые можно использовать с целью оплаты первоначального взноса по истечению 3 лет с момента начала участия в НИС. А остальную часть недостающей суммы предоставляет банк в виде ипотечного кредита.

Погашение заемных денежных средств за весь период службы гражданина также осуществляется за счет накопительных взносов, которые выплачивает государство.

Конечно, по условиям данной программы кредитования максимум можно получить суму в размере 2 840 000 рублей. А максимальная процентная ставка составляет всего 8,8%. Займ предоставляется на довольно короткий срок (максимум на 25 лет). При этом на момент его полного погашения заемщику не должно быть больше 50 лет.

Сумма первоначального взноса составляет всего 15% от стоимости приобретаемого жилья.

К заемщикам предъявляются минимальные требования: достаточно иметь трудовой стаж во время оформления кредита (не менее 1 года).