Условия кредитования с оплатой взноса материнским капиталом

Сбербанк предоставляет ипотечные программы с материнским капиталом.

У Сбербанка существует несколько ипотечных программ под материнский капитал, который можно использовать в качестве первого взноса. Главное, на что нужно обратить внимание при выборе программы, — требования и процентные ставки.

Сбербанк предоставляет уменьшенные тарифы для тех, кто выбрал квартиру со скидкой через сервис «ДомКлик». Также необходимо помнить, что банк требует обязательного страхования жизни и здоровья заемщика.

При расчете окончательной процентной ставки стоит учитывать надбавки, которые банк выставляет за невыполнение следующих условий:

- +0,4% — если сумма первого взноса менее 20% от суммы займа;

- +0,5% — если зарплатная карта заемщика от другого банка;

- +1% — если заемщик отказался от страхования жизни.

Программа «Молодая семья»

Это решение позволяет молодой семье получить ипотеку под годовую ставку в диапазоне от 5% до 9,6%.

Сумма — от 300 000 руб., срок кредитного договора — до 30 лет.

«Молодая семья» — специальная программа господдержки.

Процентные ставки:

- 8,8% — основное значение;

- 8,5% — если приобретается недвижимость, отмеченная флажком «Скидка 0,3%» через «ДомКлик»;

- 8,7% — ставка для покупающих квартиру по госпрограммам поддержки строительства недвижимости при сотрудничестве Сбербанка.

Существует вариант оформления по минимальному набору документов. Это подходит тем, кто не предоставляет подтверждения дохода с места работы и покупает жилье, построенное с участием денег, кредитованных у банка.

Первый взнос в этом случае составит не менее 50%. Базовая ставка — 9,6%, при покупке акционной квартиры через «ДомКлик» — 9,3%.

Кредит «Ипотека плюс материнский капитал»

Размер займа — от 300 000 руб., срок ипотечного договора — до 30 лет.

Процентная ставка — от 6,2%. Она может быть уменьшена на 0,5%, если заемщик получает з/п на карту Сбербанка.

По этой программе заемщик делает первый взнос, используя средства маткапитала. Заем выдается на покупку как новостроек, так и вторичного жилья.

Сбербанк упростил оформление ипотеки с использованием материнского капитала.

Существует ряд особенных условий для одобрения такого вида ипотеки:

- Приобретаемая недвижимость оформляется в собственность заемщика или в совместную собственность с супругой/детьми.

- Если заемщик и созаемщик получают зарплату на карту другого банка, необходимо предоставлять подтверждение занятости и финансовой состоятельности.

- Необходимо предоставить дополнительные документы: госсертификат на материнский капитал; подтверждение из Пенсионного фонда о наличии средств маткапитала (можно принести в банк в течение 90 дней с момента одобрения ипотеки, документ действителен 30 дней с даты выдачи).

- Обязательна страховка имущества от повреждения, утраты или гибели в пользу банка на весь срок действия ипотеки.

Другие льготные варианты

Характеристика «Ипотеки под 5% для семей с детьми»:

- ставка — от 5%;

- первый внос — 20%;

- срок — от 1 года до 30 лет.

- сумма — до 12 000 000 руб. для Москвы, С.-Петербурга и их областей, до 6 000 000 — для других регионов РФ.

Сбербанк снижает процентные ставки по ипотечным кредитам для семей с двумя и более детьми.

Главное условие для предоставления льгот по ипотеке — с 1 января 2018 г. по 31 декабря 2022 г. в семье должен родиться 2-й или последующий ребенок. Однако, если он появляется на свет в период с 1 июля по 31 декабря 2022 г., срок выдачи кредита может быть продлен до 3 марта 2023 г.

Особенности условий:

- Обязательное страхование имущества, жизни и здоровья заемщика.

- Покупка недвижимости возможна только у юридического лица.

- Оплачивать объект недвижимости или получать право на бюджетные средства для оплаты могут лишь заемщик/созаемщики. Участие других лиц не допускается.

«Господдержка 2020» предполагает следующие условия:

- ставка — от 6,4%;

- первый взнос — от 20%;

- срок — до 20 лет;

- сумма — до 8 000 000 руб. для Москвы, С.-Петербурга и областей, до 3 000 000 — для остальных регионов.

По этой программе ипотека выдается до 1 ноября 2020 г. Возможно приобретение как строящейся, так и вторичной недвижимости.

Главное условие — заключение сделки только с юридическим лицом. До оформления покупаемого жилья в качестве залога требуется залог в виде имущественных прав на имеющиеся объекты недвижимости либо поручительство физлиц.

Как погасить ипотеку материнским капиталом?

Вы можете использовать материнский капитал на оплату первоначального взноса. Для этого надо обратиться в ПФР и получить выписку об остатке средств. Она действительна в течение 1 месяца, и ее необходимо предоставить в Сбербанк вместе с сертификатом на материнский капитал и отчетом об оценке в течение 90 дней с момента одобрения заявки.

Если Сбербанк согласует недвижимость, вы можете подать заявление в ПФР на использование мат. капитала. Деньги будут перечислены в течение 1 месяца и 10 дней.

За счет мат. капитала допускается также оплатить действующую ипотеку, если жилье было приобретено в общую (долевую) собственность.

Порядок досрочного погашения ипотеки семейным капиталом выглядит так:

- Получаем в Сбербанке справку об остатке долга по ипотеке.

- Передаем в ПФР справку о сумме оставшегося долга, договор ипотеки и заявление на использование мат. капитала.

- Дожидаемся перечисления денег от ПФР.

- Подаем заявление на полное или частичное досрочное погашение ипотеки в отделении или через Сбербанк Онлайн.

Преимущества ипотечного кредитования в Сбербанке

Займы в ведущем банке РФ имеет такие достоинства:

- Ипотечные программы, позволяющие оформить жилищный заем всего по 2 документам.

- По сравнению с ипотеками от других банков — относительно низкие процентные ставки.

- Возможность подтвердить доход, складывающийся не только из официальной зарплаты.

- Сотрудничество Сбербанка с госпрограммами поддержки молодых семей.

- Возможность ипотеки для пенсионеров (до 75 лет).

- Оформление закладной на квартиру сотрудниками банка.

- Отсутствие комиссий.

- Простота и доступность онлайн-ресурсов и приложений банка.

- Распространенность офисов банка по стране.

Сбербанк сотрудничает с государственными программами для молодых семей.

Ипотечные программы с маткапиталом в Сбербанке

Сбербанк позволяет оформить жилищный кредит с вложением средств материнского капитала по двум ипотечным программам:

- приобретение готового жилья — единая ставка;

- приобретение строящегося жилья.

Направить маткапитал на ипотеку можно до того, как с рождения (усыновления) пройдет 3 года.

Сбербанк предъявляет к заемщику следующие требования:

- На момент получения средств должно быть не меньше 21 года.

- На момент конца кредитования — не более 75-ти лет, если трудовая занятость и доходы не были подтверждены — не более 65 лет.

- Наличие российского гражданства.

- Стаж на текущем рабочем месте — не менее полугода, а общий стаж за предыдущие 5 лет — более года (данное требование не предъявляется к зарплатным клиентам Сбербанка).

При оформлении кредита с материнским капиталом можно привлекать созаемщиков (до 3-х физ. лиц) — их доход будет учтен при вычислении максимальной суммы кредита. Одним из созаёмщиков обязательно должен быть супруг, кроме следующих случаев:

- между супругами заключен брачный договор, содержащий пункт о раздельной собственности;

- супруг не имеет гражданства РФ.

Кредиты по двум указанным программам предоставляются на следующих условиях:

- минимальный размер — 300 тыс. рублей;

- максимальный размер — не более 85 % от договорной стоимости покупаемого жилья, либо оценочной стоимости жилого помещения в залоге;

- первоначальный взнос — от 15 %; если доход и занятость не подтверждаются — не менее 50 %;

- при участии в программе субсидирования застройщиков — до 12-ти лет.

На весну 2020 года по программе «Приобретение готового жилья — единая ставка» действуют процентные ставки, представленные в таблице.

| Ставка | % по акции «Витрина»* | % |

| При подтверждении трудовой занятости и доходов | ||

| Базовая ставка | 10,70 | 11 |

| «Акция для молодых семей» | 10,20 | 10,50 |

| Без подтверждения дохода и занятости | ||

| Базовая ставка | 11,30 | 11,60 |

| «Акция для молодых семей» | 10,80 | 11,10 |

* акция для квартир, купленных с помощью портала ДомКлик.

Указанные процентные ставки приведены с учетом сервиса электронной регистрации.

По программе «Приобретение строящегося жилья» весной 2020 года действуют следующие процентные ставки.

| Ставка | % |

| Базовая ставка | 10,50 |

| По программе субсидирования от 7 до 12 лет | 9 |

| По программе субсидирования до 7 лет | 8,50 |

Указанные ставки действуют для зарплатных клиентов Сбербанка, воспользовавшихся сервисом электронной регистрации.

Ставка 10,60 % при покупке строящегося жилья распространяется на участников государственных федеральных (региональных) программ в рамках сотрудничества Сбербанка с субъектами РФ.

Возможность использования материнского капитала по другим ипотечным программам необходимо уточнять в каждом конкретном случае, как и размер процентной ставки, под которую может взять кредит владелец сертификата.

Ипотека под 6 процентов в 2020 году

Ипотечный кредит по льготной ставке 6 % в Сбербанке имеют право оформить те семьи, в которых с 1 января 2020 года по 31 декабря 2022 года родился второй или последующий ребенок. Помимо этого, должны выполняться следующие требования:

- Жилье приобретается на первичном рынке недвижимости.

- Кредит заключен не ранее 1 января 2018 года.

- Заемщик должен оплатить за счет собственных средств не менее 20 % от стоимости жилого помещения (разрешается использовать средства материнского капитала).

- Сумма кредита не должна превышать:

- 12 млн. —для Москвы, Санкт-Петербурга и областей;

- 6 млн. — для других регионов страны.

- Жизнь заемщика должна быть застрахована в ООО СК «Сбербанк страхование жизни» или иной аккредитованной банком компании (на весь срок ипотеки). Также необходимо застраховать кредитуемое жилое помещение.

- Ипотека должна погашаться одинаковыми ежемесячными платежами.

Если в указанный срок у родителей рождается второй, третий или последующий ребенок, то они имеют право рефинансировать ранее взятый кредит под льготную ставку.

Для оформления льготной ипотеки, вместе с документами из основного перечня в банк необходимо предоставить:

- свидетельства о рождении детей;

- подтверждение наличия гражданства РФ, если в свидетельствах нет отметки о нем.

13 апреля 2020 года в силу вступили изменения, установленные постановлением Правительства № 339 от 28.03.2019 г. Теперь льготная процентная ставка действует весь срок кредита. Также ипотеку 6% стало возможно оформить при покупке вторичного жилья (в том числе с землей) в сельских поселениях Дальневосточного округа.

Кратко о требованиях к заемщикам и созаемщикам

Требования к заемщику и созаемщикам одинаковы:

- Гражданство РФ.

- Возраст — от 21 до 75 лет на момент окончания ипотечного договора.

- Трудовой стаж: не менее 1 года за последние 5 лет и не менее 6 месяцев на текущей работе (если клиент получает з/п на карту другого банка).

Количество созаемщиков — не более 3 человек. Чаще всего ими становятся ближайшие родственники. Супруг/супруга заемщика учитываются как созаемщик, трудовой стаж, занятость или доход при этом неважны.

Однако есть исключения: если супруг не гражданин РФ, а также если был заключен брачный договор, по которому имущество супругов разделяется.

Кредитный калькулятор

При выборе ипотечной программы стоит воспользоваться официальным калькулятором онлайн (появится при заходе на страницу с необходимым видом займа), который рассчитает ежемесячный платеж и переплату.

Также можете воспользоваться нашим:

Не стоит полностью полагаться на полученные результаты — так как точную информацию смогут дать только сотрудники банка. Однако такие расчеты необходимы для предварительной оценки своих финансовых возможностей и нагрузки на семейный бюджет.

Самый главный параметр, на который следует обратить внимание при выборе ипотеки, — процентная ставка. Это значение показывает, сколько процентов долга будет начисляться за год. От нее зависит объем ежемесячных выплат и сумма переплаты.

Ставка бывает:

- фиксированной — не изменяющейся со временем;

- плавающей — рассчитывается по формуле, записанной в договоре.

Кредитный калькулятор позволяет рассчитать ипотеку.

Последняя разделяется на две части: фиксированную — ту, которую банк гарантированно берет каждый месяц, и на зависящую от рыночных индикаторов. Она пересчитывается с некоторой периодичностью (раз в месяц, раз в квартал, раз в полгода).

При расчетах стоит учитывать и тип платежа, который бывает:

- аннуитетным — фиксированный размер платежа на весь период действия ипотечного договора (наиболее распространенный вариант);

- дифференцированным — постепенно уменьшающаяся сумма платежа.

Как пользоваться калькулятором

Программа может рассчитывать ипотеку по стоимости недвижимости и по сумме кредита. Необходимо выбрать нужный вариант и вписать имеющиеся данные.

При расчете по стоимости недвижимости в соответствующие поля вносятся сумма первоначального взноса, срок ипотеки и процентная ставка. Кроме того, выбирается вид платежа — аннуитетный или дифференцированный. После этого нужно нажать на кнопку «Рассчитать». На этапе внесения данных калькулятор сам определит необходимую сумму займа.

Расчет по сумме кредита аналогичен, однако размер первоначального взноса вписывать не требуется.

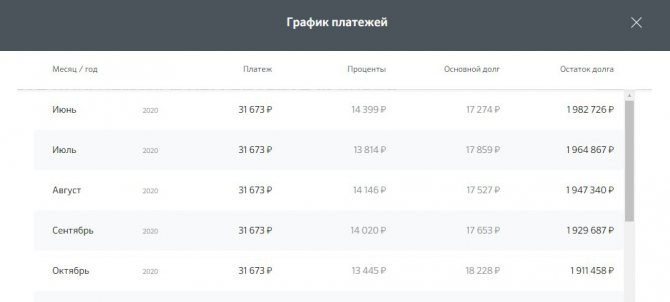

Калькулятор также сформирует:

- График погашения, в котором каждый столбец — это месячный платеж. Цветом указано, какая доля платежа приходится на проценты, а какая — на основной долг.

- Таблицу с теми же сведениями, но в числах.

- Диаграмму, показывающую, какую долю от выплат будут занимать начисленные проценты.

Кредитный калькулятор составляет график платежей.

Расчет и график не учитывают возможного досрочного погашения ипотеки.

Расчет платежей

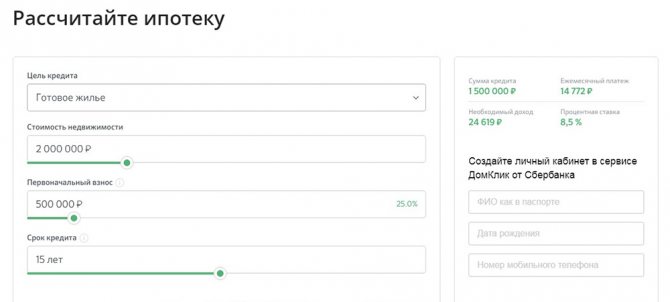

Для понимания того, как работает калькулятор, сделаны расчеты программы «Ипотека плюс материнский капитал».

Исходные данные программы:

- сумма — от 300 000 руб.;

- срок ипотеки — до 30 лет;

- ставка — от 6,2%

Данные для расчета будут такие:

- Стоимость условной квартиры — 2 100 000 руб.

- Срок ипотеки — 5 лет.

- Ставка — минимальная, 6,2%.

- Первоначальный взнос — 460 000 руб. (размер маткапитала после изменений в законе от 1 марта 2020 г. — 466 617 руб.).

- Сумма займа (автоматически рассчитывается калькулятором) — 1 640 000 руб.

Пример полученных расчетов

Для расчетов по стоимости жилья и по сумме ипотеки использовались разные виды платежа, так как с одним и тем же видом платежа получились бы одинаковые результаты.

Таблица 1.

| Параметр | По стоимости недвижимости | По сумме кредита | |

| Исходные данные | Стоимость | 2 100 000 руб. | — |

| Сумма | 1 640 000 руб. | 1 640 000 руб. | |

| Первый взнос | 460 000 руб. | — | |

| Срок | 5 лет | 5 лет | |

| Процентная ставка | 6,2% | 6,2% | |

| Вид платежа | Аннуитетный | Дифференцированный | |

| Расчет | Ежемесячный платеж | 31 858,53 руб. | 35 806,67 … 27 474,56 руб. |

| Начисленные проценты | 271 511,80 руб. | 258 436,67 руб. | |

| Долг + проценты | 1 911 511,80 руб. | 1 898 436,67 руб. |

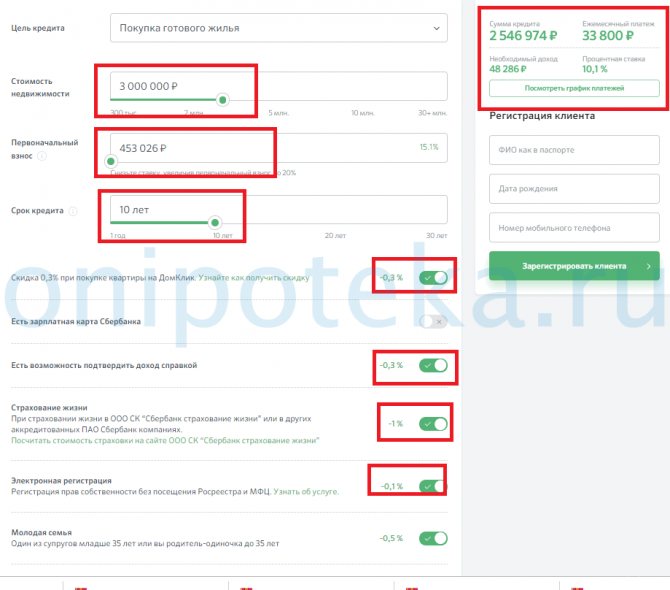

Ипотека Сбербанка с материнским капиталом на калькуляторе онлайн: пример расчета

К сожалению, на официальном сайте нет калькулятора, который автоматически проставляет маткапитал (453 026 рублей). Эту сумму можно проставить самостоятельно в качестве первоначального взноса.

Рекомендуемая статья: Зачем делать оценку квартиры при ипотеке

Произведем простой расчет ипотеки с материнским капиталом в Сбербанке на калькуляторе онлайн. У Сбербанка первый взнос составляет не менее 15%. Если вы рассчитываете использовать материнский капитал в полном объеме, тогда максимальная сумма займа составит 3 000 000 рублей.

Ставим в соответствующие поля 3 млн. рублей и взнос – 450 тыс. руб. Срок кредита 10 лет. В таком случае ежемесячный платеж составит 33,8 тыс. рублей при процентной ставке 10,1%. Необходимый доход на семью – 48,3 тыс. руб. чистыми.

Для зарплатных клиентов процент снизится до 9,8%, а платеж до 33,4 тыс. рублей. Если вы захотите отказаться от страховки, процентная ставка вырастет на 1 пункт. Если квартира от своего застройщика, процент увеличится еще на 1–2 пункта. Если же вы не сможете подтвердить свой доход, то и воспользоваться маткапиталом в качестве начального взноса тоже не сможете – банк потребует не менее 50% предоплаты.

Планируется погашение ипотеки материнским капиталом в Сбербанке и калькулятор онлайн также может пригодиться.

Если занести остаток долга в графу Сумма кредита, а МК поставить как первоначальный взнос, можно просчитать, на сколько уменьшится ежемесячный платеж.

Важно! Пользуйтесь онлайн калькулятором на сайте ДомКлик. Здесь представлена более полная версия расчета. Можно увидеть не только реальные суммы, но и график платежей. Также обращаю внимание на то, чтобы узнать хватает ли дохода (графа — Необходимый доход) для получения нужной суммы, выставите сумму кредита равной цене объекта недвижимости. Это потому что Сбербанк выдаст (перечислит) сумму ипотеки плюс материнский капитал сразу, то есть по примеру выше — 2 млн. рублей для расчета с продавцом. А потом уже пенсионный фонд будет перечислять и досрочно гасить ваш долг перед Сбербанком.

Кратко об оформлении

Процесс выполняется по примерно следующему алгоритму:

- В Пенсионном фонде нужно взять справку с указанием суммы, оставшейся на счете маткапитала.

- Необходимо собрать дополнительные документы и отправить заявку в банк.

- После одобрения ипотеки следует взять из банка справку о выдаче займа.

- После подбора недвижимости и заключения сделки с застройщиком нужно составить заявление о перечислении средств, имеющихся на сертификате, в качестве взноса за недвижимость.

- Составленное заявление вместе со справкой о получении займа надо предоставить сотрудникам Пенсионного фонда.

Как обналичить материнский капитал в 2020 году нелегально

Разбирая вопрос, как получить материнский капитал в 2020 году на второго ребёнка, много людей стараются снять наличные деньги. Поскольку выполнить это легальными методами нельзя владельцы сертификата стараются совершить процедуру незаконным образом.

Кроме того, что такие действия пресекаются на законодательном уровне, имеется еще большая вероятность остаться без денег попав в руки злоумышленников. Со временем появления сертификатов предлагалось много способов снять наличные средства, кроме того посредник требовал большую комиссию за выполнение операции. Как только снизилась активность таких исполнителей на тематических форумах стали возникать отзывы о том, как много семей лишились средств, но в правоохранительные органы не могут направиться за помощью, поскольку своими действиями нарушили закон.

Невзирая на отрицательные отзывы подобные предложения актуальны и предоставляются сейчас.

Основные способы незаконного получения наличных денег с капитала следующие:

- Формальная покупка жилья с привлечением финансов материнского капитала.

- Следующий способ нелегального действия – покупка недвижимости неподходящей для проживания.

- Регистрация ипотечного кредита для покупки несуществующего в реальности жилья.

- Продажа сертификата, дающего право пользоваться средствами господдержки.

Все представленные способы преследуются по закону в уголовном порядке как лиц, исполнивших действие, так и владельцев сертификата. Не взирая на меру наказания держатели будут лишены возможности применения сертификата в будущем.

До совершения попытки снять наличные незаконным путем необходимо внимательно изучить все плюсы и минусы. Оптимальным выходом будет отказ от таких операций. Благоприятное стечение обстоятельств по таким действиям маловероятно.

Как правило граждане теряют деньги или под воздействием злоумышленников, или при заведении уголовного дела. Предпочтительнее применять финансы по назначению и направлять сертификат для улучшения условий жизни. Если представленные способы не подходят, возможно ожидать решения ситуации об увеличении возможностей использования капитала. Однако следует учесть, что с 2015 года средства с капитала не индексируются и со временем обесценятся, в связи с чем не нужно тянуть с использованием предоставленных средств.

Направьтесь в представительство Сбербанка и воспользуйтесь материнским капиталом исходя от определенных законом возможностей. Что позволит поберечь нервы и не потерять финансы.