Как выпускают ипотечные облигации

Когда заемщик хочет получить кредит на покупку недвижимости, он обращается в коммерческий банк или специализированную финансовую компанию. Если заявитель удовлетворяет требованиям кредитора, ему выдается необходимая сумма на покупку объекта. В дальнейшем заемщик будет выплачивать кредитору проценты и тело вклада — вплоть до полного погашения задолженности. Эта схема и называется ипотекой.

Однако такая схема по целому ряду причин не очень удобна для банка. Дело в том, что особенностью ипотечных кредитов является их долгосрочный характер. Заемщик будет выплачивать проценты и постепенно — обычно в течение более десяти лет — погашать основную сумму долга. При этом пассивы (источник формирования средств) любого банка являются по большей части краткосрочными и состоят из денег вкладчиков. Из-за диспропорции межу долгосрочными кредитами и краткосрочными пассивами банк может попасть в ситуацию с кризисом ликвидности: в какой-то момент ему может просто не хватить средств для расчетов с вкладчиками.

Также банк, выдающий ипотечные кредиты, может столкнуться и с другими проблемами:

- Долгосрочная зависимость от финансового положения кредитора. За те годы, пока будет погашаться долг, финансовое положение заемщика может кардинально ухудшиться, что приведет к его дефолту.

- Невысокая прибыльность. Ипотечные займы составляют большую часть кредитных портфелей западных банков. Однако прибыльность таких операций ниже по сравнению с другими видами деятельности (например, выдача потребительских кредитов).

- Затруднения с выдачей новых ипотечных кредитов, поскольку имевшиеся средства уже выданы заемщикам.

Чтобы решить проблему, нужно «очистить» баланс банка от долгосрочных активов. Сделать это можно, выпустив ценные бумаги, обеспеченные ипотечным покрытием. Хотя ипотечные облигации зачастую выпускают не сами банки, а ипотечные агентства, выкупающие у банков долг ипотечников. Рассмотрим это в рамках истории появления ипотеки.

Выгоды

Благодаря ипотечным облигациям каждый участник сделки может сохранять выгодное положение, поскольку безопасность финансов в данном случае достигает максимальной степени.

Ценные ипотечные бумаги могут быть введены в оборот по следующей схеме:

- Банк предоставляет кредит на покупку недвижимости своему клиенту.

- На сумму этого кредита оформляют облигации, которые выставляют на продажу.

- Покупатель-инвестор, который готов купить облигации по заявленной цене, вносит финансы в установленной сумме в банк и становится держателем того заложенного имущества, которое было куплено заёмщиком.

- После того, как финансы от инвестора поступили, банковское учреждение может предоставить следующий ипотечный кредит в таком размере другому гражданину, вследствие чего стимулируется экономическое развитие компании.

- Вновь происходит поиск инвестора и всё идёт по кругу.

Смотрите на эту же тему: Валютные заемщики по ипотеке — последние новости на сегодня

В результате такая политика позволяет зарабатывать либо экономить каждую из сторон-участников данных правоотношений:

- Организация, выдающая кредиты, может заключить гораздо больше сделок под залог недвижимости, которая при неуплате может быть продана на риэлтерском рынке.

- Инвестор, который приобрёл облигации, имеющие ипотечное покрытие, имеет право на значительные проценты в случае развития кредитной компании, пользуясь постоянным ростом цены недвижимости.

- Клиент может рассчитывать на медленное уменьшение ипотечной процентной ставки, поскольку рост инвестиции и повышение оборота ипотечного кредитования не подразумевают необходимости сохранения прежнего размера крупных кредитных ставок.

Инвестиция в такие ценные бумаги, которые обеспечены недвижимым имуществом, допускает возможность, кроме заработка, также потери имеющихся финансов из-за обесценивания местной денежной единицы.

Строительство – это одна из наиболее бурно развивающихся сфер. В течение последних нескольких десятков лет уровень цен и квартир, и помещений нежилого назначения возрос в 2-3 раза, поэтому надёжность – важное преимущество ИЦБ.

История ипотеки и ипотечных облигаций

Ипотечные ценные бумаги появились относительно недавно, им предшествовала солидная история развития ипотечного рынка. Аналоги ипотеки были еще в Древней Греции, и само слово пошло оттуда — но не будем углубляться настолько сильно и посмотрим на XX век. Как например обстояли дела с ипотекой в Америке 1920-х годов? Тогда выдавали ипотечные кредиты на несколько лет, но как правило не более пяти и в размере около половины стоимости жилья. Т.е. если дом стоил 20 000$, банк мог дать десять тысяч.

Особенность была в том, что проценты по кредиту не включали общую сумму долга. Это значит, что в примере выше в конце срока договора нужно было выплатить сумму в 10 000$. Что очень много. Тем не менее эта проблема имела простое решение: попыткой взять новый кредит в том же или другом банке. Поскольку стоимость недвижимости росла и перекрывала взятый кредит, это было возможно.

Однако после 1929 года люди не только оказались без работы и не могли платить проценты по кредиту, но и резко упала недвижимость. Дом стоимостью 20 000$ мог оцениваться, например, в 8 000$. А значит, такой продажей взятый кредит было не погасить, и новый банк десять тысяч не выдаст. В результате человек оказывался банкротом, дома продавались за бесценок — и все равно люди оставались должны.

Все это только усугубило кризис и правительство было вынуждено выкупить примерно пятую часть ипотек. Стало очевидно, что схема не работает и ее нужно совершенствовать. В результате в период кризиса правительство Рузвельта пришло примерно к тому, что мы имеем сегодня: был увеличен срок ипотеки, а платеж по кредиту стал равномерно распределяться на все время договора. Кроме того, правительство в 1943 году создало структуру (Федеральную Жилую Администрацию, ФЖА), которая страховала убытки банков при условии, что срок кредита составляет не менее 15 лет и тело вклада не возвращается в конце срока, как раньше. В начале 1950-х в США уже были ипотечные кредиты на 30 лет.

Как и сегодня в России, ипотечная ставка на срок договора фиксировалась. Эта схема на сегодня есть не везде — скажем, в Канаде или Германии ставка плавающая. В российской схеме при росте ставки заемщик оказывается в более выгодной ситуации — он по-прежнему платит по ипотеке меньше. Если ключевая ставка падает, то все наоборот: лотерея, где от вас ничего не зависит. При плавающей ставке условия выравниваются.

В конце 1930-х и в 1970 году в США были созданы два крупных государственных ипотечных агентства: Фэнни Мэй (Federal National Mortgage Association) и Фредди Мэк (Federal Home Loan Mortgage Corporation). Сейчас они частные — Фэнни Мэй стала таковой за два года до появления Фредди Мэк. Цель структур заключалась в покупке ипотечных кредитов у банков. Есть подобная организация и в Канаде (Canada Housing and Mortgage Corporation), но она государственная.

И тут мы подходим к выпуску ипотечных облигаций — купленные агентствами обязательства «запаковывались» в ценные бумаги и продавались инвесторам со своей гарантией. Сам процесс получил название «секьюритизация», о нем еще поговорим ниже. Первыми такие бумаги выпустил новый Фредди Мэк, а за ним более старая Фэнни Мэй. Первый пик популярности ипотечных ценных бумаг пришелся на 1980-е годы, когда их распространяли инвестиционные банки вроде Salomon Brothers. Об этом упоминается в книге «Покер лжецов«.

Попутно заметим, что ипотечные облигации были не единственной возможностью демократичных вкладов в недвижимость. В 1960-е в США появились трасты недвижимости, так называемые REITs. Фактически это фонды, направленные на получение арендной платы от разных типов недвижимости: от жилой до коммерческой. При этом обычная прибыль облагается налогом два раза: в момент получения компанией и после отдачи инвестору как налог на прибыль. Трасты первый налог не платят, только инвесторы. За минувшие 60 лет в этом секторе получена прекрасная доходность, несмотря на кризис 2008 года.

По факту ипотечные агентства брали на себя риск неуплаты владельцев ипотек перед своими инвесторами (покупателями облигаций) — если ипотечники были не в состоянии заплатить, ипотечные агентства должны были возместить убыток. Позднее появились даже страховые компании, которые страховали и этот риск — схема усложнялась все больше.

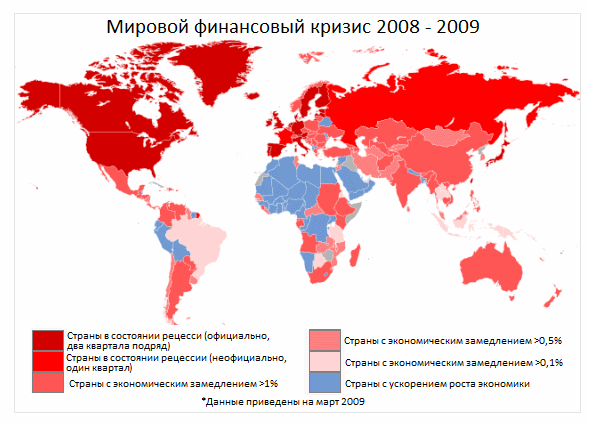

Кризис 2008 года

В 2000-е годы недвижимость росла. Разумеется, уроки 1920-х годов никто не помнил — если недвижимость растет, то под нее можно без риска давать большие кредиты: иначе забираем дом и остаемся с прибылью. Поэтому в это время кредиты выдавали практически кому угодно. В России, кстати, тоже, поскольку у нас бурно рос фондовый рынок. В результате получилось почти невероятное: американские банки выдали кредитов в десятки раз больше, чем составлял их собственный капитал.

Но еще хуже, что эта схема была поддержана крупнейшими рейтинговыми агентствами как безрисковая. Т.е. выпущенным под такие займы ипотечным ценным бумагам нередко присваивался высший кредитный рейтинг ААА. Не всем выпускам поголовно, бумаги имели сложную структуру по вероятности досрочного гашения — но в среднем так.

В результате с виду получился отличный продукт из хорошей доходности при высшем кредитном рейтинге или близком к нему. Разумеется, такие бумаги стали охотно сметать инвесторы со всего мира и финансовый пузырь недвижимости надулся до предела. А дальше было то, о чем написано в статье про кризис 2008 года.

Пузырь лопнул. В какой-то момент выяснилось, что люди не в состоянии платить по кредитам, что неудивительно — требования к заемщикам были ниже всякой критики. Перегретая недвижимость быстро полетела вниз — и ее продажа уже не покрывала стоимость выданных банками наличных. В этом плане все было, как в начале 1930-х годов. Позднее кредитные агентства заплатили многомиллиардные штрафы и до сих пор нет единого мнения: был ли это сговор с банками или вопиющая халатность.

В результате последовали дефолты крупнейших финансовых структур, самым громким из которых было падение Lehman Brothers. Инвесторы ипотечных облигаций от Bear Stearns потеряли около $22,5 млрд. Фэнни Мэй и Фредди Мэк, а также крупнейший страховщик AIG оказались фактическими банкротами. США оказались в щекотливом положении: инвесторы по всему миру требовали сохранения обязательств по ипотечным долгам, однако ипотечные агентства были частными, а не государственными. И по букве закона государство за них не в ответе. Однако риски подрыва финансовой репутации США и размер компаний оказались настолько велики, что государство вмешалось и структуры продолжили свое существование.

Был ли кто-то, кто сумел заработать на падении недвижимости? Да, поскольку существовал такой продукт: кредитно-дефолтный своп, CDS. Он гарантирует держателю выплату в случае дефолта по ипотечным ценным бумагам. По сути это вариант «зашортить» рынок, поставив на его спад — но только в этом случае падение должно быть полным. В период эйфории 2003-2007 гг. данный своп явно не был популярным продуктом.

Дом в Рф. Что такое ипотечные ценные бумаги, откуда они взялись и к чему нам готовиться

Многим ипотечникам стали приходить «письма счастья» с сообщением, что их продали. Ну, то есть банк, в котором они брали кредит, передал их закладную другому агенту. Выглядит это примерно так: Уважаемый Петр Иванович! Информируем о передаче прав по закладной, удостоверяющей права из заключенного Вами и Банком кредитного договора №…. от 21.10.15, в пользу ООО «ИА «Фабрика ИЦБ».

Фабрика ИЦБ… Звучит зловеще, почти как «Фабрика троллей». Многие ипотечники заволновались, почувствовав, что их где-то могут в очередной раз ммм… обмануть.

На самом деле, для рядовых заемщиков ничего внешне не поменялось. Многие и вовсе не заметили, как их продали, продолжая выплачивать кредит, как и раньше.

Но если смотреть шире – схема кредитования принципиально изменилась, принимая более зримые очертания ипотечной пирамиды.

Принцип секьюритизации состоит в том, чтобы перевести активы (ипотечные кредиты) в пассивы (средства от продажи ИЦБ). После чего под свежие пассивы выдать еще больше ипотечных кредитов. Так банки нивелируют проблему нехватки средств для выдачи кредитов.

А нехватка средств начинает проявляться все более остро: ставки снижаются, население не хочет сберегать под крошечную доходность и все больше подсаживается на кредиты. Подробнее об этом рассказано в статье Люди не хотят больше сберегать. Хотят тратить. И к чему это приведет

Вот банки и изворачиваются.

Давайте на примерах.

Пример 1.

Предположим, некий Петя открыл вклад на 2 млн. руб. в банке А. по ставке 6%.

Позже в банк пришел Вася и попросил взять ипотечный кредит. Банк выдал ему 2 млн. руб. по ставке 9%.

В данном случае актив=пассив=2 млн. руб. Банк забирает себе 3% маржи и все довольны.

Пример 2.

Банк решил, что ему нужно увеличивать кредитование. Проблема в том, что богатый Петя, который несет деньги по 6%, один, а ипотечных заемщиков уже двое – теперь это не только Вася, но и Саша, который тоже хочет взять 2 млн. руб. в долг. Но откуда взять на это деньги?

Что делает банк? Он продает закладную Васи в банк Б. Банк Б. выпускает облигацию на 2 млн. руб, обеспеченную закладной, и отдает обратно в банк А.

Банк А. продает облигацию инвесторам или оставляет у себя на балансе и получает с них 2 млн. руб. в пассивах.

Теперь у банка есть деньги, чтобы выдать кредит Саше, что он и делает.

При необходимости схему можно повторить н-ное количество раз.

Фокус состоит в том, что реальных сбережений во второй схеме 2 млн., а ипотечных кредитов выдано на 4 млн.!

По сути эта конструкция не что иное, как финансовая пирамида.

Как известно, любая пирамида рано или поздно рушится (ипотечный кризис в США тому подтверждение), но до определенного момента схема может выглядеть устойчиво.

А теперь к нашим баранам.

В России ипотечной секьюритизацией занимается банк Дом. Рф и он заметно активизировался. Так, если выдача ипотечных кредитов банками в 2020 году немного притормозила, то этого не скажешь о темпах производства ипотечных ценных бумаг.

Как сами домушники хвалятся, «в 3 кв. 2020 года объем вложений инвесторов в ипотечные облигации с поручительством ДОМ.РФ вырос на 52% по сравнению с 2 кв. 2020 года»

дом.рф/upload/iblock/348/348214bc78688d156a109af9e7ef5a1a.pdf

173 млрд. за 11 мес. Много это или мало?

Пока немного, т.к. за год выдается 2,5-3 трлн. руб. ипотечных кредитов, но динамика настораживает, учитывая наполеоновские планы ипотечного агента.

Интересно, что с Домом. Рф работает преимущественно банк ВТБ, который не раз светился в коррупционных историях, и вообще славится своей неэффективностью, а вот более успешный Сбербанк пока не особенно горит желанием использовать секьюритизацию. Как говорится в релизе:

За счет активного выпуска ипотечных облигаций ВТБ секьюритизировал около 15% своего ипотечного портфеля (в планах – секьюритизация еще более 430 млрд. ипотеки, включая выпуск для широкого круга инвесторов на 300 млрд. руб).

То есть эти ребята явно останавливаться не собираются.

В различных методичках часто пишут, что ипотечные облигации выкупают частные инвесторы, тем самым снижая риски системы. Может, в теории это так. А на практике в России их покупают эти же банки. То есть риски не перераспределяются по рынку, как это часто преподносится.

Что касается самих ипотечных облигаций, то иногда спрашивают, а где их можно купить. На фондовом рынке их можно купить. Но доходность вас вряд ли обрадует, хотя и заявляется, что она выше, чем доходность ОФЗ и вкладов.

Резюмируя. Конечно, текущий объем секьюритизации пока не настолько велик, чтобы ожидать немедленного обвала. Размера Хеопса пирамида еще явно не достигла: еще строить и строить. Но следует учитывать, что статистика по ипотечному кредитованию не вполне отражает картину, т.к. значительная часть закладных уже снята с баланса коммерческих банков. В дальнейшем доля ИЦБ будет расти, как и риски системы.

Больше интересных материалов о недвижимости в Недвиномике

Блог автора

Секьюритизация ипотечного кредитования

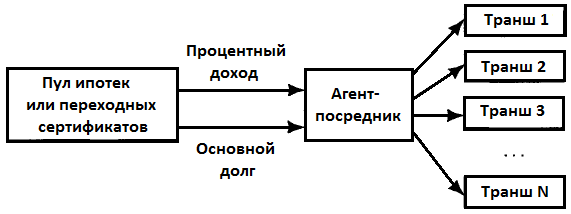

Вернемся к выпуску ипотечных облигаций. Процесс секьюритизации состоит в следующем:

- Банк собирает имеющиеся у него кредиты и создает из них ипотечный пул

- Кредитный портфель списывается с баланса банка и передается специально созданной посреднической компании SPV (Special Purpose Vehicle)

- Посредник выпускает ипотечные ценные бумаги, обеспеченные правами требования на возврат долга по ипотеке

- Банк получает от посредника деньги за выпущенные облигации

Пример посредников был выше — ипотечные агентства США. Кроме того, банк может выпускать облигации и самостоятельно:

На следующей картинке представлен механизм взаимодействия между банком и посреднической организацией, выпускающей облигации. Получив от банка кредитный портфель, посредник может секьюритизировать ипотечные займы как одной эмиссией, так и несколькими траншами.

Секьюритизация позволяет кредитору:

- Получить средства для выдачи новых кредитов, в том числе ипотечных

- Повысить ликвидность благодаря замене долгосрочного долга на денежные средства или ценные бумаги

- Улучшить качество активов, так как риски дефолтов заемщиков переносятся на покупателей облигаций

- Увеличить инвестиционные возможности за счет высвободившихся средств

Что это такое и зачем они нужны

Ипотечная облигация – это долгосрочная ценная бумага, обеспеченная в качестве залога недвижимостью.

Рассмотрим механизм ее работы:

- Заемщик оформляет в банке ипотеку.

- Банк выпускает облигации на сумму выданных кредитов и привлекает деньги инвесторов.

- Инвестор приобретает ИО и в дальнейшем получает доход за счет выплат заемщика по кредиту.

- Недвижимое имущество, приобретаемое заемщиком на средства банка, автоматически становится залогом в ипотечной сделке и обеспечением облигации.

Если говорить простыми словами, то ипотечная облигация – это долговая расписка, выдаваемая инвестору под те средства, которые банк обязуется вернуть с процентами. Деньги инвестора банк использует, выдавая ипотеку. В случае неплатежеспособности заемщика долг перед инвестором погашается за счет продажи заложенной недвижимости.

Принцип работы

Приведу пример: допустим, банк выдает ипотечные займы на сумму 50 миллионов рублей. Одновременно он выпускает ипотечные облигации с ценой, равной сумме кредитов, то есть 50 млн, которые продает инвесторам.

Инвестор получит обратно свои деньги по истечении периода погашения, а также ежегодный процент за использование его капитала. Его еще называют купонным доходом. Купон банк выплачивает из средств, полученных в качестве процентов по ипотеке.

Характеристики ипотечных облигаций

Ипотечные облигации обладают следующими признаками:

- Периодичность платежей. Обычно выплаты инвесторам осуществляются помесячно или поквартально

- Платежи состоят из двух частей: выплаты купонного дохода и амортизации (погашение тела кредита)

- Основной долг погашается по графику и растягивается на длительный период. Регулярность амортизации — характерная особенность ипотечных ценных бумаг. К примеру, по корпоративным облигациям регулярно выплачиваются только купоны, а погашение номинала выполняется единоразово — по окончании срока обращения долговых бумаг

- Амортизация может быть плановой или досрочной (что оговаривается в проспекте эмиссии). При плановом погашении заемщик возвращает основную сумму долга по определенному графику. Также эмитент имеет право на досрочное погашение долга

Преимущества и недостатки инвестирования в ИЦБ

Ипотечные облигации обладают рядом достоинств:

- Ипотечные ценные бумаги обеспечены реальной недвижимостью. Но помним про 2008 год

- Ипотечные бумаги могут разнообразить инвестиционный портфель, понижая корреляцию

- Выплаты по облигациям — долгосрочный источник стабильных финансовых поступлений

ИЦБ не лишены и некоторых недостатков:

- Обычно невысокая доходность

- Относительно небольшая ликвидность. Обороты по ИЦБ обычно ниже, чем в случае с другими инструментами фондового рынка

- Имеется риск досрочного погашения долга. В связи с этим затрудняется возможность оценки уровня будущих доходов

Что это такое

Ключевая проблема развития жилищного заимствования заключается в формировании долгосрочной ресурсной базы. Поэтому главным направлением в расширении финансового рынка является совершенствование способов привлечения долгосрочных инвестиций. ИЦБ как раз представляют собой механизм инвестирования средств.

Ипотечные ценные бумаги – это долговые ценные бумаги, при помощи которых кредитные организации рефинансируют свои вложения в ипотеку.

Например, банк выдает жилищный кредит на 8 миллионов рублей и одновременно выпускает ценную бумагу на аналогичную сумму. Инвестор ее приобретает, возвращая банку его ипотечные вложения. Теперь финансовое учреждение может еще раз выдать заем на такую сумму. А ЦБ банк погашает из тех денег, которые ему возвращает заемщик за ипотеку.

Подобные инструменты широко распространены на западном рынке. Например, популярность ИЦБ обусловлена их обеспечением реальной недвижимостью. Доходность документа зависит от стоимости недвижимости, которая растет ежегодно минимум на несколько процентных пунктов.

Инвестирование в ИЦБ на Западе характеризуется долгосрочным периодом – 10-20 лет. Российские инвесторы отдают предпочтение срокам 3-5 лет. Рынок таких бумаг в РФ еще находится на первоначальной стадии развития и регулируется ФЗ «Об ипотечных ценных бумагах» от 11.11.2003 г. Для правильного использования данного инструмента на рынке сначала необходимо устранить недочеты в законе «Об ипотеке». Тогда банки смогут опереться на хорошую законодательную базу при выпуске подобных документов.

Функция

Ключевой функцией ипотечных бумаг считается минимизация риска задержки выплат по жилищным кредитам. Банк получает заимствованные деньги за счет инвестирования. Таким образом, долговые обязательства преобразовываются в ценные бумаги с относительно высоким уровнем ликвидности. Такой механизм может быть реализован одним из следующих способов:

- Кредитная организация осуществляет выпуск обеспеченных ценных документов.

- Инвестор продает долг ипотечному агентству.

Правила выпуска ипотечных ценных бумаг

Чтобы защитить права инвесторов, для каждой эмиссии ИЦБ создается отдельное ипотечное покрытие. В его состав входят права требования на возврат долга, в том числе процентных платежей. При этом еще не построенные или недостроенные объекты недвижимости не могут включаться в ипотечное покрытие.

Требование должно подтверждаться соответствующими документами, включая ипотечный договор, закладную, свидетельством о регистрации прав на недвижимость, страховой полис. Сумма долга, проценты, реквизиты, стоимость недвижимости, сроки и другие параметры прописываются в реестре ипотечного покрытия, который находится в ведении специализированного депозитария. Эмитировать ипотечные ценные бумаги имеют право только коммерческие банки и специализированные финансовые компании.

В случае нарушения эмитентом своих обязательств (например, при просрочке выплат) инвестор обращает взыскание на ипотечное покрытие, но не на конкретные объекты недвижимости, приобретенные по ипотеке.

Обратите внимание! Обратить взыскание на ипотечное покрытие можно только по решению суда.

Ответственность сторон распределяется следующим образом:

- Эмитент отвечает перед инвесторами в облигации. Обеспечением является ипотечное покрытие, куда входят права требования по кредитам множеству заемщиков

- Заемщик отвечает перед эмитентом облигации. В качестве обеспечения выступает объект недвижимости

Важно! Сумма обязательств по облигациям с ипотечным покрытием не должна быть выше 80% от суммы самого покрытия.

Альтернативные ИЦБ

Есть также другие типы ценных бумаг, которые выступают в роли альтернативы ИЦБ

- Закладная (подтверждает право держателя на получение денег по финансовому обязательству (от заемщика), а также право на имущество, которое было передано заемщиком как залог)

- Ипотечный сертификат участия (выражается в доле суммы кредита, взятого для приобретения актива)

- Ипотечная облигация с покрытием (Mortgage Bond, Сovered Вonds) — обеспеченная в качестве залога ипотечными кредитами или закладными, находящимися на балансе эмитента

- Сквозные ипотечные ценные бумаги (Mortgage Backed Securities, MBS) — платежи совпадают с денежными потоками от пула ипотечных кредитов за вычетом комиссии обслуживания этих ценных бумаг

Смотрите также видео «Обзор ипотечных ценных бумаг»:

Похожие записи:

- Долговые ценные бумаги — что это и как они работают

- КОБР — что это и как работает

- Ипотека или кредит на покупку квартиры — что лучше

- Кредитный портфель — что это такое и как работает

- Купонный доход по облигациям — обзор для начинающих

- ОФЗ-Н (народные облигации) — что это, плюсы и минусы

- Субординированные облигации — что это и в чём…

- Трежерис — облигации США , их виды и как купить

Американский рынок ипотечных облигаций

Чтобы получить допуск на торги, американские ипотечные облигации (Mortgage-Backed Security) должны быть выпущены лицензированным финансовым учреждением. Также бумаги должны иметь рейтинг от одного из аккредитованных рейтинговых агентств.

На рынке США предлагаются 2 типа ипотечных ценных бумаг:

- Collateralized Debt Obligation или CDO (обеспеченные долговые обязательства). CDO обеспечены кредитным пулом, где все выплаты передаются инвесторам

- Collateralized Mortgage Obligations или СМО (обеспеченные ипотечные обязательства). Представляют собой выпуски, где инвестор может выбрать наиболее подходящий ему транш, исходя из планируемого региона, типа заемщика, риска дефолта, доходности и др. показателей. В зависимости от специализации существует множество подвидов CMO (RMBS, CMBS, ABS и т.д.)

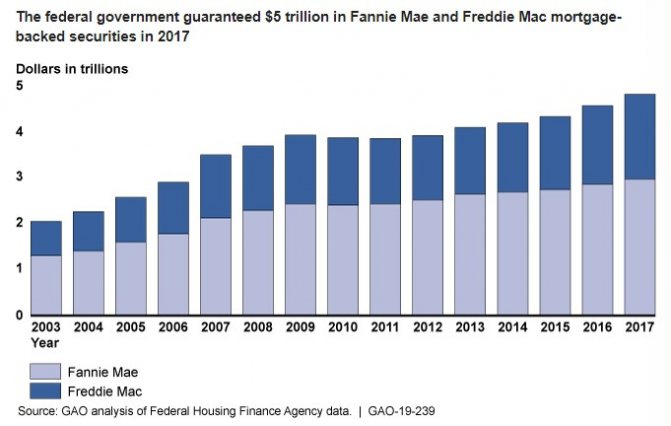

Два крупнейших ипотечных агентства США контролируют ИЦБ на общую сумму около 5 трлн. долларов.

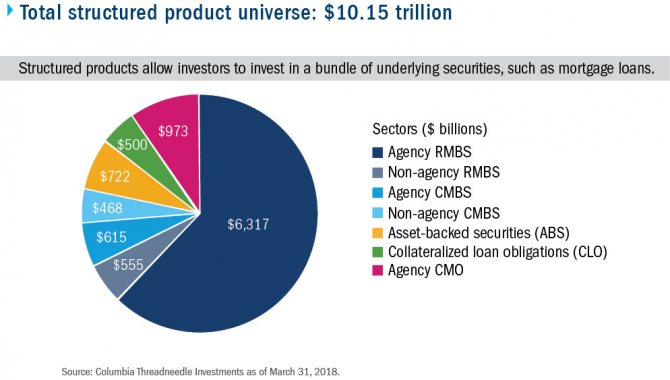

При этом общий объем американского рынка Mortgage-Backed Security превысил 10 трлн. долларов:

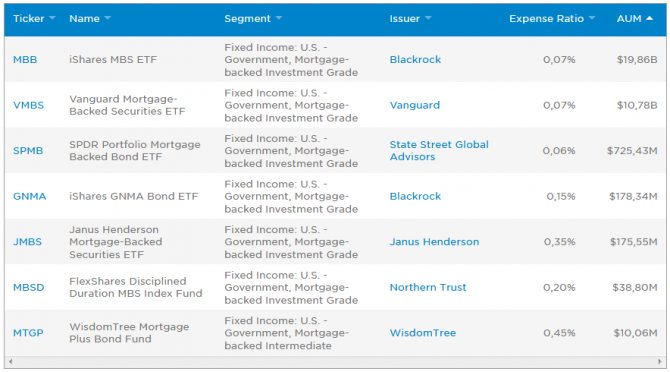

Для мировых (и в том числе российских) инвесторов существует возможность вложиться в пул ипотечных ценных бумаг США инвестиционного рейтинга через биржевые фонды ETF:

Объем под управлением в двух случаях превышает 10 млрд. долларов, комиссия за управление исчисляется сотыми процента. Средняя цена пая несколько десятков долларов США.

Понятие ипотечного покрытия

Под ипотечным покрытием понимается право требования выплаты процентов по кредитным договорам и возврата средств, вложенных в ценную бумагу. При отсутствии возврата применяется наложение взыскания на имущество, обеспечивающее сделку. Сделать это можно только в судебном порядке.

Для подачи подобных исков существует срок исковой давности. Он ограничен двумя годами. Требования, которые входят в ипотечные покрытия, необходимо подтверждать документально. Покрытие используется в качестве страховки инвесторов от потери вложенных активов.

Ипотечные облигации в России

Выпуск и обращение ипотечных облигаций в России регулируются ФЗ № 152-ФЗ «Об ипотечных ценных бумагах». Первая эмиссия ИЦБ в РФ была осуществлена осенью 2003 года. Облигации были выпущены . В качестве организатора эмиссии выступил Газпромбанк. Он же выполнял функции депозитария и платежного агента.

Позднее на рынке появились и другие эмитенты. Всего с момента принятия закона было осуществлено несколько десятков эмиссий ИЦБ. Общий объем эмиссии ипотечных бумаг по состоянию на июль 2020 года достиг 320 млрд. рублей. Есть данные, что в 2020 году объем был около 370 млрд. при 62 выпусках облигаций. До 2021 года планируется несколько крупных эмиссий, в результате чего объем рынка может превысить 1 трлн. рублей.

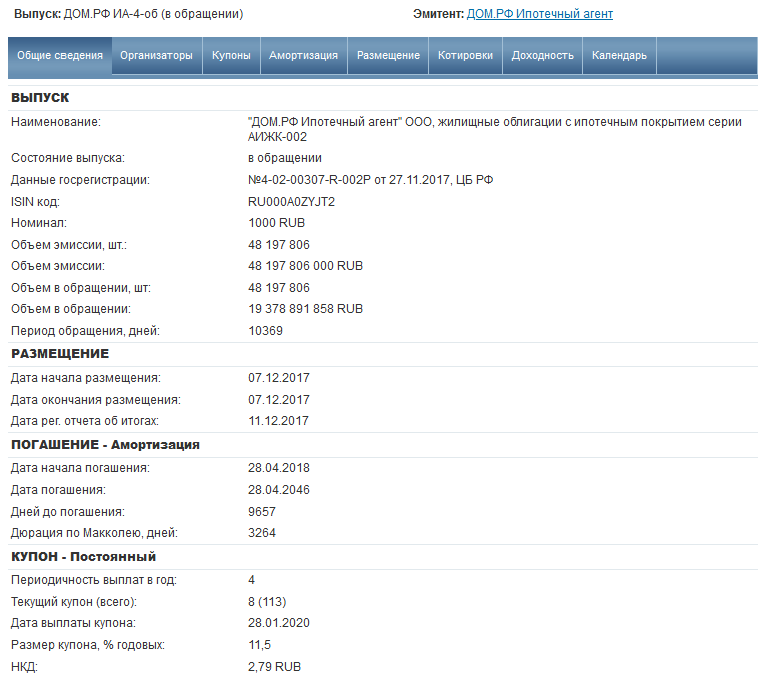

В качестве примера выпуска ипотечных бумаг можно привести эмиссию «ДОМ.РФ Ипотечный агент» от 07.12.2017.

Организатором выпуска выступило АО «ВТБ Капитал». Инвесторам были предложены почти 75 млн. облигаций с тысячерублевым номиналом на общую сумму 75 млрд. рублей. Условия по облигациям «ДОМ.РФ Ипотечный агент»:

- период обращения бумаг — 30 лет;

- тип погашения — постепенная амортизация;

- количество выплат в год — 4;

- размер купона, % годовых — 11,5

Ознакомиться с информацией по эмиссиям российских ипотечных ценных бумаг можно на rusbonds, где в форме поиска облигаций нужно выбрать Вид купона — Ипотечный и получить список как погашенных, так и действующих облигаций.

Какие опасности таят в себе ипотечные облигации?

Любая финансовая сделка, даже самая надежная и застрахованная, имеет определенные риски. Риски эти связаны с финансовыми изменениями на рынке и с потерей вложенных средств. Жилье, сколь бы надежным и стабильным активом не являлось, тоже может падать в цене и терять ликвидность.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Очевидно, что главными недостатками таких вложений для инвесторов являются низкий уровень дохода по ставке и досрочное погашение ипотечного займа клиентом банка.

При досрочном погашении ипотеки владелец ипотечных облигаций перестает получать процентный доход. Банк в короткие сроки также досрочно погашает долговые ценные бумаги инвестору.

Не стоит забывать и тот факт, что всемирный финансовый кризис 2008 года появился именно из-за неограниченного выпуска ипотечных ценных бумаг американскими банками. Желая получить максимальную прибыль, банки стали выдавать ипотечные займы без проведения должной проверки заемщиков. При оформлении ипотеки кредитными учреждениями сразу осуществлялся выпуск ипотечных облигаций, которые продавались инвесторам.

В результате всего этого ажиотажа резко упала рыночная стоимость залоговой недвижимости, ухудшились платежеспособность заемщиков и качество обслуживания ипотечных кредитов. Это привело к обесцениванию ценных бумаг.

Банки при этом не смогли справиться с текущими обязательствами по облигациям, и инвесторы остались в минусе. Закончилась эта история тем, что кредитные учреждения были вынуждены прекратить свое существование с помощью процедуры банкротства. Не многие тогда смогли вернуть потраченные деньги.

В России текущая рыночная обстановка пока далека от такого развития ипотечных ценных бумаг, отчего и крах рынка нам пока не грозит. Но стремительный рост такой эмиссии может привести к тяжелым для банков последствиям.

Как отмечают эксперты финансового рынка, ипотечные ценны бумаги в 2020 году не будут пользоваться высоким спросом среди инвесторов. Виной тому нестабильный рынок цен на жилье.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Ипотечные облигации – это новый для российского рынка финансовый продукт, дающий возможность инвесторам вкладывать свои средства в надежные объекты залоговой недвижимости.

Очевидно, что такие ценные бумаги рассчитаны на очень богатых покупателей. Обычному гражданину приобрести ипотечные облигации будет совсем непросто ввиду высокой стоимости недвижимости.

Выгода и прибыль такого вложения не ограничена процентной выплатой банка, она заключается в большей степени в увеличении цены на объект ипотечной недвижимости.

Эмитенты облигаций с ипотечным покрытием

Выпускать облигации, обеспеченные ипотечными кредитными договорами могут два вида организаций – это, естественно, кредитные организации, а также ипотечные агенты.

К кредитным организациям регулятором устанавливаются специальные требования. В общем можно сказать так — на момент выпуска ипотечных облигаций, у кредитной организации не должно быть финансовых проблем.

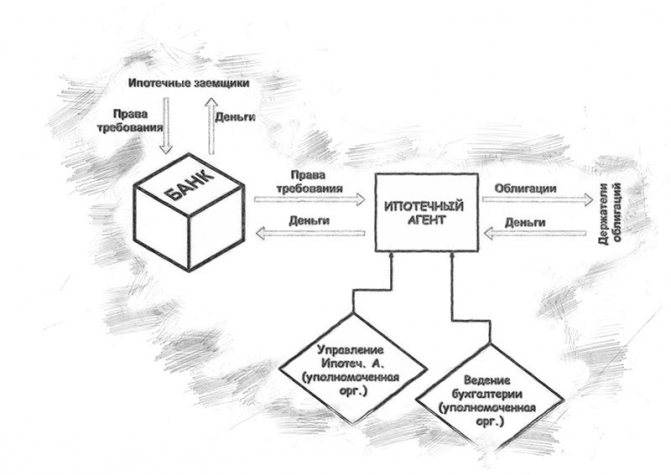

Если по каким-то причинам банк не соответствует всем требованиям, закон позволяет учредить для выпуска облигаций специальную организацию — ипотечного агента. В этом случае схема будет выглядеть так:

Ипотечный агент — организация в форме акционерного или общества с ограниченной ответственностью, учреждаемая банком исключительно для выпуска ипотечных облигаций. Учреждаемой организации передаются права требования, которые будут обеспечением выпускаемых облигаций.

На деятельность ипотечного агента накладывается ряд ограничений. Функции управления и ведения бухгалтерского учета этой организацией возлагаются на две различных специализированных организации. А сам ипотечный агент не может нанимать сотрудников. Все это сделано для увеличения прозрачности отчетности и упрощения возможных юридических споров.

В западной практике такая процедура передачи активов и получения под их залог финансирования называется секьюритизация. Используется для спасения кредитных учреждений, оказавшихся на грани банкротства.

Риски и кризис 2008 года в США

Благодаря большому развитию облигационной системы в ипотечном кредитовании Соединенные Штаты вышли из кризиса 2008 года с наименьшими потерями, так как часть расходов было компенсировано государством, другая часть частными инвесторами. Фактически каждый второй кредит выдается под рефинансирование со стороны, что позволяет банкам получать выгоду от процентов постоянно.

Так как ипотека – это длительная кредитная история, которое в английском языке получила название «mortgage», что переводится как «залог до смерти». Несмотря на то, что впервые ипотеку так назвали французы, название закрепилось именно за англоязычными странами.

Множество плюсов не могут скрыть имеющиеся в системе недостатки, к которым можно отнести следующие обстоятельства:

- Всегда существует риск досрочного погашения, что негативно сказывается на желании инвесторов вкладываться в развитие финансовой отрасти. С некоторых пор часть банков компенсируют разницу между ожидаемой и полученной прибылью для удержания клиентов.

- Популярность ипотечного кредитования не может находиться на одном уровне, поэтому она может снижаться и повышаться, что не позволяет инвесторам получать быструю или относительно быструю прибыль.

Кредитные дефолтные свопы по ипотечным облигациям (от англ. Credit default swap — CDS) появляются все чаще. CDS – это контракт, по которому покупатель свопа выплачивает продавцу определенную сумму денежных средств в обмен на получение прибыли от «личного страхования» какого-либо ипотечного займа от невыплат.

Иными словами, CDS можно сравнить с несколькими кредитами, от которых банк хочет избавиться. Он может предложить каким-либо лицам застраховать кредит от невыплаты, при этом банк будет платить страхователю определенную сумму ежемесячно, а в случае прекращения погашения долга, страхователь должен вернуть всю сумму целиком. Обычно потом страхователи перепродают долг еще какой-либо другой фирме, доплачивая ей из своего кармана, но оберегая себя от банкротства.