С 1 августа 2020 года человек, попавший в трудную жизненную ситуацию, может оформить ипотечные каникулы, придуманные для того, чтобы снизить финансовую нагрузку на человека. Потеряли работу или лишились премии, родился ребенок или пошатнулось здоровье – в любой из этих ситуаций ипотечный кредит становится тяжким бременем. Когда нужно выиграть хотя бы немного времени, чтобы найти новое рабочее место или поправить финансовые дела, хорошим выходом становятся ипотечные каникулы. Если раньше отсрочку по кредиту предоставляли только некоторые банки, и больше в маркетинговых целях, то теперь эта услуга стала обязательной. О том, что такое ипотечные каникулы, кому они предоставляются, на каких условиях и на какой срок, читайте в этой статье.

Что такое ипотечные каникулы и как это работает

Ипотечные каникулы – это период, в течение которого заемщик имеет право не платить всю сумму ежемесячной выплаты по жилищному кредиту или ее часть. Обязательное условие: сложное финансовое положение заемщика, которое он может подтвердить. При этом общая сумма выплат по ипотеке не уменьшается. Ипотечные каникулы полезны для тех, кто испытывает временные трудности: потерял работу, утратил здоровье, резко изменился состав семьи и так далее. Выплаты по ипотеке можно поставить на паузу.

Например, работал человек на заводе, получал свои 50-60 тысяч рублей, взял в ипотеку квартиру с ежемесячным платежом тысяч в 20, а потом его сократили. Устроиться на другую работу не получается, кредит платить нечем, а влезать в просрочки и портить кредитную историю не хочется. Ипотечные каникулы позволяют до полугода вообще не вносить ежемесячные платежи, и за это время найти работу или хотя бы покупателя на свою ипотечную недвижимость (поскольку жилье находится в залоге у банка, сделать это не так просто, обычно требуется время).

Для получения отсрочки по платежам клиент должен предоставить в банк документы, которые достоверно свидетельствуют о сложном финансовом положении заемщика. То есть, выпросить каникулы под «честное слово» не получится. До 1 августа 2020 года решение о предоставлении ипотечных каникул банк принимал исключительно на основании своих внутренних документов, а начиная с этой даты – на основании федерального закона № 76-ФЗ от 01.05.2019.

Чем ипотечные каникулы отличаются от реструктуризации кредита

Цель обеих услуг единая — помочь заемщику справиться с кредитной нагрузкой, облегчить выплаты, если возникли финансовые проблемы. Однако техническая реализация отличается.

Каникулы даются как временная отсрочка для того, чтобы клиент мог справиться с трудной ситуацией и затем выплатить ипотеку в полном объеме. Реструктуризация нужна клиенту для уменьшения ежемесячных платежей по кредиту за счет увеличения срока возврата долга.

В первом случае предполагается, что финансовая ситуация у клиента скоро улучшится (он найдет работу, новый источник дохода и т.д.), а во втором случае считается, что доход заемщика снизился надолго, и ему требуется создать другие условия для возвращения кредита. Соответственно, срок каникул ограничен 6 месяцами, а период реструктуризации может быть любым – на усмотрение банка.

В отличие от ипотечных каникул, предоставляемых только для заемщиков по жилищным кредитам, реструктурировать можно любой заем – потребительский, автокредит, ипотеку и так далее. При реструктуризации нет таких жестких условий, как в случае с временной отсрочкой платежа.

Реструктуризация может проводиться одновременно с ипотечными каникулами, если банк и заемщик посчитают, что это поможет последнему выплатить задолженность. На эту тему читайте отдельный материал на нашем сайте: Реструктуризация кредита – что это такое + 7 способов реструктуризации задолженности

Чем ипотечные каникулы отличаются от кредитных каникул

Как следует из названия, ипотечные каникулы предоставляются только для заемщиков по ипотечным кредитам. С 1 августа 2020 года такая услуга регулируется законом № 76-ФЗ (статья 4).

Каникулы по другим видам кредитов – это услуга, добровольно предоставляемая банками на основе собственных внутренних правил и условий. Поэтому когда вам встречается формулировка ипотечные каникулы или кредитные каникулы, то речь скорее идет именно об ипотеке, так как закон разрабатывался именно для ипотечников, попавших в трудную жизненную ситуацию.

Ипотечные каникулы по новым правилам – что изменилось?

Несколько лет назад власти озаботились проблемой просроченной задолженности среди россиян. Случались ситуации, когда семью с детьми выселяли из единственного жилья и еще требовали денег в счет погашения сверху. Чтобы количество таких ситуаций снизить, 4 сентября 2020 года Эльвира Набиуллина, председатель Банка России, на пресс-конференции в Сочи заявила о необходимости введения ипотечных каникул на государственном уровне. Тогда речь шла о ситуациях, когда человек потерял работу.

Уже в декабре 2020 года были предложены поправки в закон об ипотечном кредитовании, которые бы позволили гражданам хотя бы временно не платить по жилищному займу при наличии серьезных на то причин. А уже в феврале 2020 года Владимир Путин, президент РФ, потребовал внести соответствующие изменения в законодательство. Данная задача была включена в перечень поручений (Пр-294, п.5в). Срок ее реализации был назначен на 1 июля 2020 года.

Федеральный закон № 76-ФЗ от 1 мая 2020 года, регулирующий особенности использования ипотечных каникул, вступил в силу с 31 июля. Главным отличием от того, что было раньше, стало обязательное применение преференции при выполнении заявителем определенных требований. Т. е. теперь ипотечные каникулы применяются не по желанию банка. Заемщик может требовать, а не просить их предоставления. Если ему неправомерно отказывают – это нарушение закона.

Первые результаты внедрения обязательных ипотечных каникул. Хотя новая форма ипотечных каникул появилась не так давно, почти 1% заемщиков уже успели обратиться за этой формой реструктуризации за 6 месяцев. Банки отмечают, что количество обращений существенно не увеличилось, просто граждане теперь чаще используют не реструктуризацию, а ипотечные каникулы. Более ¾ обратившихся граждан в качестве основания для предоставления каникул указывают потерю работы или существенное снижение дохода.

Ссылка на документ:

О чем говорится в новом законе об ипотечных каникулах

Основные параметры закона об ипотечных каникулах таковы:

- отсрочка платежа дается только тем заемщикам, у которых ипотечное жилье – единственное. Либо будет единственным, если речь идет о долевом строительстве в новостройке. При этом закон позволяет иметь долю в другом жилом помещении, если она не превышает нормы предоставления жилой площади по соцнайму, установленной в вашем муниципалитете. Условно говоря, если норма жилплощади в вашем городе – 15 кв.м на человека, у вас ипотека на строящуюся квартиру, и кроме того – в общей долевой собственности с мамой «двушка» жилой площадью 28 кв.м, то каникулы вам одобрят – при соблюдении всех прочих условий, конечно;

- на каждый ипотечный договор можно получить только одни каникулы;

- максимум кредитной суммы, по которой предоставляют отсрочку – 15 миллионов рублей;

- отсрочку платежей предоставляют не более, чем на 6 месяцев. Досрочно прекратить каникулы – можно, растянуть на более долгий срок – нельзя (даже если первоначально утвержден льготный период, скажем, в 3 месяца). Можно сдвинуть срок начала ипотечных каникул на 2 месяца назад со дня подачи заявления. Например, вы подали документы 1 октября, а отсрочку вам банк будет считать с 1 августа. Это удобно для тех, кто уже успел просрочить платеж по ипотеке.

- действие закона распространяется на все действующие ипотечные кредиты, а не только на взятые с момента опубликования документа;

- пока действует отсрочка, не применяется пункт договора о праве банка требовать досрочного полного погашения задолженности. Также банк не может забрать в счет долга ипотечную квартиру.

Особенность закона – его обязательность для кредиторов: если заемщик документально подтвердил право получить ипотечные каникулы (полный перечень причин см. ниже в соответствующей главе), то банк не может отказать. Более того: заемщик сам выбирает форму каникул – не платить всю сумму ежемесячного платежа в течение определенного периода либо оплачивать часть.

В зависимости от формата ипотечных каникул рассчитывается и измененный срок кредита. При полном отказе от платежей срок возобновляется после окончания отсрочки. То есть если у вас был взят миллион на 10 лет под 10% годовых, то при отсрочке на полгода вы должны будете выплатить этот миллион в течение 10,5 лет под ту же процентную ставку.

Заявление о предоставлении каникул заемщик может отозвать в любое время и выплатить всю сумму, на которую давалась отсрочка – тогда срок ипотеки не вырастет.

Не испортят ли каникулы кредитную историю?

Нет. Информация об ипотечных каникулах обязательно вносится в кредитную историю. Однако этот факт не портит ее.

Другое дело — если вы нарушили условия каникул. Например, задерживали уменьшенные платежи или вообще не стали их вносить, хотя должны были. Это ухудшит ваш кредитный рейтинг и может помешать вам в будущем получать кредиты на выгодных условиях. Поэтому лучше придерживаться договоренностей с банком и все проблемы с выплатами сразу обсуждать с кредитором напрямую.

При каких условиях банк дает ипотечные каникулы

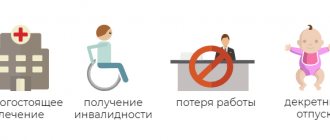

Для получения отсрочки платежей по жилищному кредиту жизненная ситуация заемщика должна соответствовать одному из следующих пунктов:

- заемщик потерял работу и зарегистрировался в службе занятости как безработный;

- заемщик получил I или II группу инвалидности;

- заемщик находится на пособии по временной нетрудоспособности свыше 2 месяцев. Сюда же входит отпуск по беременности и родам, который оформляется на 140 дней с выдачей листка нетрудоспособности;

- доход заемщика за два последних месяца снизился более чем на 30% по сравнению со среднемесячным за последние 12 месяцев. А ежемесячный платеж стал превышать половину нового среднемесячного дохода.

Пример:

заемщик Петров платил кредит 17 000 рублей в месяц, имея официальный доход в 44 000 рублей. Сейчас его доход сократился до 30 000 рублей (на 32%), и платеж превысил 50% от дохода. Петров может рассчитывать на ипотечные каникулы, если предоставит справку 2-НДФЛ за текущий и предшествующий годы. Этот пункт и практика его применения говорят о том, что ипотечные каникулы не сможет получить индивидуальный предприниматель;

- в семье заемщика родился или был усыновлен еще один ребенок (либо кто-то из членов семьи получил инвалидность I или II группы). Одновременно доход заемщика упал более чем на 20% по сравнению со среднемесячным показателем за последний год. Платеж по ипотеке при этом стал составлять не менее 40% от дохода заемщика.

Пример:

в семье заемщика Иванова родилась дочь. За нарушение трудовой дисциплины Иванова на работе лишили ежемесячной премии сроком на 3 месяца, из-за чего его доход снизился с 55 000 рублей до 43 000 рублей (на 22%) в месяц. Платеж по ипотеке составляет 20 000 рублей в месяц (46% от дохода). В этой ситуации Иванов может обратиться за ипотечными каникулами.

Ипотечные каникулы в Сбербанке: как получить

Согласно данным статистики, долги по ипотеке выплачивают почти 5 млн. россиян. Но справиться с тяжелой долговой нагрузкой удается не всем.

Ведь такие кредиты оформляют на долгие годы, за которые финансовое положение семьи может пошатнуться. Выходом из трудной ситуации станет предоставление заемщику отсрочки. Вот, например, как можно получить ипотечные каникулы в Сбербанке.Кредитные каникулы – это предоставление Сбербанком определенного периода, в течение которого заемщик сможет решить свои проблемы и вернуться в график платежей.

Рекомендуем прочесть: Возврат товара через какое время магазин обязан вернуть деньги

В этот срок выплаты по кредиту могут быть уменьшены или заморожены вообще.Похожие темы:

- Как в Сбербанке;

- Погашение ;

- С 6 августа были ;

Отдельного закона об ипотечных каникулах, регулирующего порядок предоставления отсрочки по ипотеке, в России нет.

Соответствующие вопросы регламентируются нормами ГК РФ, а также Закона № 353-ФЗ «О потребительском кредите (займе)».

Он действует с учетом изменений и дополнений, внесенных с принятием ФЗ № 76 от 01.05.2020 г.Предоставление каникул по ипотеке является правом Сбербанка, а не его обязанностью. Чтобы рассчитывать на лояльность банкиров, заемщик должен попасть в трудную жизненную ситуацию. Основаниями получения отсрочки могут быть:

- Наступление инвалидности I или II группы. Этот факт подтверждает справка об инвалидности, выданная учреждением медико-социальной экспертизы.

- Уменьшение зарплаты или других доходов на 30% и более. Доказательством будет являться справка 2-НДФЛ.

- Временная нетрудоспособность, которая продолжается больше 60 дней подряд. Для оформления ипотечных каникул от Сбербанка нужно предъявить больничный лист.

- Увольнение с работы. Подтверждающим документом в этом случае станет справка из службы занятости.

Кроме того, основанием является рождение у клиента детей или появление других иждивенцев.

Например, заемщик может усыновить либо удочерить ребенка, у него могут обнаружиться пожилые родственники, нуждающиеся в уходе.

На какой срок можно оформить ипотечные каникулы

По закону период отсрочки ежемесячного платежа или его части по ипотечному кредиту не может превышать 6 месяцев. Нижнего предела не установлено. Банки рекомендуют заемщикам брать максимальный срок каникул, поскольку продлить период нельзя, и если 4-х или 5 месяцев не хватит для исправления финансовой ситуации, дальше отсрочки никто не предоставит, а повторно подать заявление уже нельзя.

В то же время досрочное прекращение ипотечных каникул возможно – для этого нужно оплатить очередной платеж. Также можно выплатить всю сумму, недоплаченную за период отсрочки, – в этом случае срок ипотечного кредита не увеличится.

Какие банки готовы идти навстречу

Законные положения предусматривают, что все банки, осуществляющие деятельность по лицензии и выдающие ипотеки населению, обязаны придерживаться новых норм и предоставлять отсрочку платежей по требованию заемщика. Важное условие – финансовое положение последнего должно соответствовать перечисленным выше факторам.

Лидерами в выдаче ипотек в РФ представлены следующие банки:

- Сбербанк

- ВТБ

- Газпромбанк

- Россельхозбанк

- ДельтаКредит (Росбанк)

- Райффайзен

Предлагаем рассмотреть на примере Сбербанка, каким образом будет выдаваться льготная отсрочка.

Клиент, который выплачивает ипотечный кредит, может на любой стадии подать заявление в отделение Сбербанка с требованием на сокращение или полное прекращение ежемесячных выплат на срок до 6 месяцев.

Банк не вправе

отказать, если:

- нет просрочек по ипотечному договору;

- предоставлен пакет необходимых документов;

- ипотека выдана 3 месяца назад и позднее.

Наличие потребительских займов и нарушений по ним не влияет на одобрение ипотечных каникул.

Важно! На период предоставленной отсрочки кредитная карта будет заблокирована. При каникулах вводится ограничение на осуществление расходных транзакций.

Виды ипотечных каникул

Законом предусмотрено 2 основных варианта ипотечных каникул:

- Частичная выплата (разбивка платежей);

- Полная отсрочка ежемесячных платежей.

Еще две отсрочки банки могут предложить на свое усмотрение, в законе они не прописаны, но на рынке банковских услуг встречаются.:

- Погашение процентов;

- Увеличение срока ипотеки.

Какой именно выбрать – решает сам заемщик, он должен указать выбранный вид в своем заявлении в банк. Рассмотрим каждый из вариантов подробнее и разберем примеры.

Частичная выплата (разбивка платежей)

В течение срока ипотечных каникул заемщик платит только часть обычных ежемесячных платежей – долю основного платежа и долю процентных выплат. Остаток платежа распределяется на весь период после каникул.

Пример.

Заемщик Петров выплачивал ипотечный кредит, взятый на 10 лет. Ежемесячный платеж составлял 15 000 рублей, из которых на момент начала отсрочки 8500 приходилось на основной долг, а 6500 – на проценты. Петрову были предоставлены ипотечные каникулы на 6 месяцев по его просьбе, указанной в заявлении, в виде сокращения ежемесячного платежа до 10 000 рублей. В итоге за время отсрочки невыплаченными оказались 5000*6 = 30 000 рублей. Эту сумму Петров должен будет выплатить по окончании изначального срока ипотеки – ежемесячными платежами по 5000 рублей в течение 6 месяцев. В реальности сумма процентов может оказаться выше, поскольку они начисляются на остаток основного долга, а он в период ипотечных каникул уменьшается медленнее.

Полная отсрочка ежемесячных платежей

Пока длятся ипотечные каникулы, заемщик не вносит ежемесячные платежи. Срок ипотеки продлевается на период отсрочки. Долг, накопившийся за время ипотечных каникул, клиент банка выплачивает после окончания стандартного срока кредита.

Пример:

заемщик Кузнецова с августа 2011 года в течение 8 лет выплачивала ипотечный кредит, взятый на 10 лет. Однако из-за потери работы в августе 2019-го ей пришлось подать заявление на кредитные каникулы. Кузнецова выбрала вариант полной отсрочки своего ежемесячного платежа в 23 000 рублей на 4 месяца. Таким образом, долг в 23 000 *4 = 92 000 рублей переходит на дополнительный период в 4 месяца, который банк назначит Кузнецовой после окончания планового периода ипотеки в августе 2021 года. В итоге выплаты у заемщика закончатся в декабре 2021-го.

Два других способа чаще всего доступны в виде маркетинговых акций, которые некоторые банки добровольно предоставляют клиентам. В законе они не обозначены, и требовать их предоставления заемщик не вправе.

Преимущества и недостатки ипотечных каникул, советы заемщикам

Главная задача ипотечных каникул — сделать погашение задолженности доступным во время сложных финансовых периодов. В данном случае — пока застройщик не сдаст дом в эксплуатацию и клиент не переселится в свое собственное жилье. Таким образом, он получает возможность одновременно обслуживать кредит и выполнять арендные платежи за съемную квартиру.

Но в тоже время эта опция имеет ряд недостатков:

- Снижая ежемесячный платеж сегодня, клиенту придется платить больше по кредиту после завершения льготного периода. Исключением является пролонгация кредитного договора. В таком случае остаток долга разбивается равными частями до конца его срока действия.

- Увеличивается размер совокупной переплаты. Уменьшение размера ежемесячного платежа осуществляется за счет снижения величины погашения тела кредита или полной его отмены. В итоге получается, что задолженность по ипотеке не уменьшается, а значит проценты начисляются на большую сумму в течение длительного времени. Такое же правило действует и при увеличении срока действия договора.

- Банк может и не дать ипотечные каникулы. Не все финансовые учреждения практикуют использование подобных графиков погашения.

Учитывая вышеизложенное, нужно отметить, что оформить ипотечные каникулы имеет смысл только когда это необходимо и только в крайних случаях. Если же у заемщика есть возможность платить по кредиту полный ежемесячный платеж, то лучше продолжать так и делать дальше. Ведь снизив периодический платеж сейчас, клиенту придется платить больше в будущем, а еще не известно, получится или нет улучшить свое материальное состояние за период льготного погашения.

Как взять ипотечные каникулы: пошаговая инструкция

Чтобы получить отсрочку платежей по ипотечному кредиту, необходимо совершить следующие действия.

Шаг 1. Принятие решения о требовании ипотечных каникул

Временная отсрочка платежа по ипотеке будет выходом не для всех, поэтому нужно сначала просчитать наличие или отсутствие пользы от такого шага. Подробнее о плюсах и минусах ипотечных каникул читайте ниже в соответствующей главе.

Также необходимо понять, подходит ли ваша ситуация под условия ипотечных каникул, описанные в главе «При каких условиях банк дает ипотечные каникулы».

Шаг 2. Подготовка пакета документов

Для получения отсрочки по ипотечному кредиту вы должны предоставить в банк следующие документы:

- Паспорт гражданина РФ.

- Заявление заемщика. Также его называют «требованием заемщика». Рекомендуемая форма такого требования размещается на официальных сайтах банков. Например, у Сбербанка здесь. Подписать документ должен как заемщик, так и все созаемщики по кредиту. В заявлении вы указываете тип вашей сложной жизненной ситуации, срок, на который хотели бы получить ипотечные каникулы, и вид отсрочки по платежам.

- Выписка из Единого госреестра недвижимости (ЕГРН), она подтвердит наличие у вас единственного жилого помещения. Этот документ выдается в Росреестре, он платный, стоит от 400 до 1800 рублей в зависимости от региона.

- Согласие залогодателя (если это не заемщик и не созаемщик – например, при ипотеке под залог недвижимости, находящейся в собственности третьих лиц – сейчас такие сделки практически не заключаются, но теоретически они возможны).

- Документы, подтверждающие наличие трудной жизненной ситуации.

В банк предоставляется один или несколько документов из следующего списка:

- справка о постановке на учет в службе занятости;

- справка об инвалидности;

- листок нетрудоспособности;

- справка 2-НДФЛ за текущий и предыдущий годы;

- свидетельство о рождении;

- свидетельство об усыновлении/удочерении

- акт органа опеки и попечительства о назначении опекуна или попечителя

- справка об инвалидности (в случае инвалидности)

Основания для предоставления

Для получения от кредитора одобрения заемщику программы ипотечного отдыха, должны быть предоставлены причины, которые банковские работники посчитают достаточными для предоставления послаблений заемщику.

Среди основных причин:

- Родился ребенок;

- Тяжелое заболевание самого заемщика либо члена его семьи, что повлекло за собой постоянный уход;

- Гибель кормильца;

- Сокращение на рабочем месте, которое произошло не по вине банковского клиента;

- Внешние факторы, привлекшие к порче имущества.

В независимости от причины, образовавшейся у заемщика, на него возлагается обязательство подтверждения своей неплатежеспособности с помощью справок. Если был рожден ребенок, кредитору приносится свидетельство о рождении; при наличии тяжелой болезни, потребуется справка из больницы, где проводилось лечение. А при гибели заемщика приносят свидетельство смерти. В последнем случае сбором документов занимаются члены семьи.

Несколько лет назад банки допускали возможность предоставления кредитных каникул людям, которые на определенное время уезжали за пределы страны. Но сейчас этот аргумент в учет не берется. Ипотечные каникулы разрешаются для оформления клиентами, оформившими ипотеку на первичное или вторичное жилое имущество.

При рождении ребенка

Если в семье появляется ребенок, в независимости от того, первенец он или нет, родители могут обратиться к кредитору за помощью. Банк считает пополнение в семье дополнительной финансовой нагрузкой, препятствующей выплате кредита. По причине этого, многие банки могут предложить каникулы на срок до 36 месяцев.

Но в получении такого рода отсрочки есть нюансы: не всегда наличие детей влияет на банковское решение. Если после проверки заявления будет видно, что доход заемщика превышает средний, и он при наличии всех своих затрат может дальше продолжать выплату долга, последует отказ в предоставлении каникул. Если клиенту понадобится программа ипотечных каникул, он должен предъявить доказательства того, что материальное положение семьи было ухудшено после пополнения в семье.

Смотрите на эту же тему: Как происходит оценка квартиры для ипотеки в Сбербанке?

Требования к заемщику, желающему получить ипотечные каникулы

Для получения лицом кредитных каникул, он должен иметь соответствия следующим требованиям:

- Иметь российское гражданство с регистрацией на территории государства;

- Не выходить за границы возрастных ограничений: от 18 до 70 лет;

- Наличие официального заработка со стажем не менее 3 месяцев.

Кредитор не позволит заемщику оформить время отдыха, если с момента оформления кредитной сделки не прошло хотя бы три месяца.

Какие банки предоставляют ипотечные каникулы

С момента вступления в силу закона №76-ФЗ (с 1 августа 2019 года) предоставлять ипотечные каникулы обязаны все банки, которые выдают или ранее выдавали ипотечные кредиты физическим лицам.

Параллельно некоторые банки устраивают маркетинговые акции с отсрочкой платежей, по сути своей также являющиеся кредитными каникулами. Например, банк «Уралсиб» предоставлял на определенный период по заявлению заемщика отсрочку до 50% ежемесячного платежа на строящиеся квартиры без различия, единственное это жилье у клиента или нет. ВТБ предоставлял платную услугу приостановки одного ежемесячного платежа без штрафных санкций, которой добросовестный заемщик мог воспользоваться не чаще, чем один раз в 6 месяцев. Сбербанк при покупке клиентом квартиры в новостройке в случае возникновения форс-мажорных обстоятельств у заемщика давал возможность платить 50% от ежемесячного платежа в течение трех месяцев, увеличить срок ипотеки или отсрочить выплату основного долга на год и вносить только проценты.

С появлением обязательных по закону ипотечных каникул количество таких маркетинговых акций вряд ли будет сокращаться, поскольку банку подобные дополнительные отсрочки позволяют с большей вероятностью вернуть выданные клиенту средства.

Требования к заемщику, желающему получить ипотечные каникулы

Ключевым требованием является возраст – не менее 18 лет на момент подписания договора, не более 70 лет на дату закрытия долга. Также необходим стаж от 3 месяцев на последнем месте работы.

Внимание: при заявлении на ипотечный «отдых» банковское учреждение учитывает первоначальное количество иждивенцев (на момент заключения договора ипотеки) и размер доходов, сравнивая с обновленными данными.

Если с момента заключения договора прошло не более 3 месяцев, льгота не предоставляется.

Плюсы и минусы ипотечных каникул

Как и в любой другой банковской услуге, во временной отсрочке платежей есть свои преимущества и недостатки для клиента.

Преимущества

- Возможность получить отсрочку в уплате ипотеки и выйти из сложной жизненной ситуации.

- Обязательность предоставления ипотечных каникул для всех банков.

- Простота оформления ипотечных каникул.

- Сохранение «чистой» кредитной истории.

- Возможность выбрать вид отсрочки платежей.

Недостатки

- Ипотека продлевается на срок каникул.

- Брать можно только один раз за весь сроки действующей ипотеки.

- Могут увеличиться процентные платежи, поскольку они начисляются на остаток, который полностью или частично не выплачивается в период отсрочки. Тут все зависит от выбранного варианта каникул.

Ответы на вопросы читателей

Когда банк может отказать в предоставлении ипотечных каникул?

По закону, банк вправе отказать в отсрочке платежей по ипотечному кредиту только в случае несоответствия заемщика требованиям закона о кредитных каникулах. Прежде всего, речь идет о непредоставлении или неправильном заполнении необходимых документов, подтверждающих сложную жизненную ситуацию у заемщика. Кредитная организация должна в течение 10 дней с момента подачи бумаг дать клиенту мотивированный отказ. Ответить заемщику банк должен тем способом, который указан в договоре. А если в документе такой способ не прописан, тогда отказ направляется по почте заказным письмом с уведомлением.

Можно ли воспользоваться ипотечными каникулами, если ипотека взята до начала действия нового закона?

Да, нормы о предоставлении отсрочки по ипотеке распространяются на все действующие жилищные кредиты.

Ипотечные каникулы в новостройке – что это?

Ипотечные каникулы в новостройке — это тоже самое, что каникулы и на вторичном рынке. Они даются по кредиту на любое жилье, если оно у заемщика единственное или будет единственным после постройки.

Что такое ипотечные каникулы при покупке квартиры от застройщика?

Раньше некоторые банки, сотрудничающие с застройщиками, предлагали заемщику возможность получить ипотечные каникулы как дополнительный бонус за покупку квартиры в конкретном жилищном комплексе. В связи с принятием закона об ипотечных каникулах такие маркетинговые ходы становятся менее актуальными (у покупателя теперь и так есть право на отсрочку платежа), но окончательно они не исчезнут. Закон жестко ограничивает условия получения ипотечных каникул, а банк вместе с застройщиком могут предоставлять такую услугу не только тем категориям, которые указаны в нормативном документе, но и любым другим заемщикам.

Можно ли получить ипотечные каникулы, если дело в суде (застройщик обанкротился)?

Банкротство застройщика само по себе не входит в перечень условий для получения отсрочки по платежам, поэтому кредитные каникулы по этой причине взять нельзя. Но если у вас произошли негативные изменения в личной финансовой сфере, которые подпадают под требования закона (уволили с работы, снизился доход и т.д.), то банк будет обязан предоставить ипотечные каникулы.

А если я в своей жизни уже брал квартиру в ипотеку ранее, и по тому договору уже проводилась реструктуризация кредита, мне одобрят ипотечные каникулы при покупке еще одной квартиры в кредит? Сколько раз можно брать ипотечные каникулы?

Кредитные каникулы могут предоставляться один в раз в течение срока действия ипотечного договора. То есть если вы заключили новый договор, взяв в ипотеку другую квартиру, вы снова получаете право на отсрочку платежа. Но только если предыдущая квартира уже не находится в вашей собственности, а сами вы находитесь в трудной жизненной ситуации. Наличие или отсутствие реструктуризации кредита по предыдущим договорам значения не имеет. Больше того: отсрочку можно получить даже по реструктурированному ипотечному кредиту.

Есть ли способ получить ипотечные каникулы, если жилье не единственное?

При покупке в ипотеку готовой (первичной или вторичной) недвижимости каникулы не будут предоставлены, если в собственности у человека есть другое жилье. А вот при долевом строительстве заемщик может рассчитывать на ипотечные каникулы, если есть доля в другой квартире площадью не более социальной (учетной) нормы по его региону (ст. 50 Жилищного Кодекса РФ). Например, если в вашей области учетная норма жилья – 18 кв.метров на человека, а у вас с женой долевое строительство и еще на двоих в собственности “однушка” площадью 33 кв.м, то ипотечные каникулы предоставят.

Так получилось, что мужу сейчас грозит лишение свободы на год. У него ипотека, которую он взял еще до нашей свадьбы, так что я не созаемщик, но все равно переживаю – не заставят ли меня платить его ипотечные платежи, пока он в колонии и без заработка? Может ли он получить кредитные каникулы, если грозит тюремное заключение?

Теоретически никаких препятствий для предоставления ипотечных каникул для таких людей нет. На практике же могут возникнуть сложности. Банк требует личного присутствия при подаче заявления на предоставление отсрочки. Само по себе лишение свободы не входит в перечень условий, при которых дают каникулы. Причиной может стать резкое снижение дохода из-за увольнения с работы. Основная трудность в том, что доказать снижение дохода можно только предоставлением справки с нового места работы. Но тогда невозможным становится личное присутствие в банке при подаче заявления, ведь заемщик уже работает в колонии в статусе отбывающего наказание. В то же время банк сам в первую очередь заинтересован в возврате своих средств, так что клиенту могут пойти навстречу и смягчить условия предоставления ипотечных каникул. Если откажут – будут высчитывать в счет погашения кредита из зарплаты заключенного. Изъять ипотечную квартиру банк не имеет права до тех пор, пока заемщик не выйдет на свободу.

В нашей семье прибавление. Можно ли получить ипотечные каникулы, если родился ребенок?

Рождение ребенка дает право на предоставление ипотечных каникул только если одновременно доход заемщика упал более чем на 20% по сравнению со среднемесячным показателем за последний год. А платеж по ипотеке превысил 40% от дохода заемщика. В банк нужно предоставить свидетельство о рождении ребенка и справки по форме 2-НДФЛ за прошедший и текущий годы.

Как ипотечные каникулы отразятся на кредитной истории?

Отсрочка платежей по кредиту не учитывается в кредитной истории (КИ) как просроченная задолженность и не влияет на чистоту кредитной истории. Однако в КИ ставится пометка о том, что заемщик пользовался ипотечными каникулами и впоследствии это может стать фактором риска при одобрении банком вашего следующего кредита.

Кредитные каникулы по ипотеке в 2020 году: условия при коронавирусе

Кредитные каникулы представляют собой отсрочку по внесению ежемесячных платежей в рамках кредитных договоров. С августа 2019 действует закон, который обязал банки выдавать каникулы по ипотечным кредитам заемщикам, попавшим в сложную финансовую ситуацию.

Но с 3 апреля 2020 года в силу вступил еще один проект — он предполагает возможность получить ипотечные каникулы из-за коронавируса.

Установлены максимальные размеры ипотеки для каникул:

- Москва: до 4,5 млн. рублей;

- Санкт-Петербург, Дальний Восток и Московская область: до 3 млн. рублей;

- другие регионы: до 2 млн. рублей.

Это предел выданного кредита, а не остатка долга, поэтому если вы брали ипотеку на большую сумму, воспользуйтесь обычными ипотечными каникулами, о которых мы расскажем чуть ниже.

Давайте рассмотрим, как получить каникулы по ипотеке из-за коронавируса.

Закон работает для физических лиц:

- люди, у которых ежемесячные доходы упали более, чем на 30% в связи с эпидемией по сравнению с прошлогодним уровнем;

- предприниматели, деятельность которых пострадала от коронавируса (по кодам ОКВЭД деятельность ИП должна считаться пострадавшей от пандемии).

Максимальный период отсрочки — полгода.

В течение каникул начисляются проценты по договору, ставка не меняется.

Выплатить набежавшую сумму нужно после окончания расчетов. Банк не вправе взимать дополнительные комиссии за услугу, штрафовать или иным способом наживаться на каникулах по ипотеке в связи с коронавирусом.

Ниже мы представляем инструкцию и ответ на вопрос — как получить отсрочку, если человек подходит под описанные критерии. Потребуется:

- обратиться в банк устно по телефону или через онлайн-банкинг;

- банк в течение 5 дней рассмотрит заявление;

- в течение 90 дней направить подтверждение: выписку с карточки, НДФЛ, уведомление об увольнении, другие документы, свидетельствующие о падении доходов.

Предпринимателям: выписку из ЕГРИП с основным ОКВЭД и выписку по расчетному счету.

Список документов лучше выяснить в банке. К примеру, если вы получали зарплату на карту банка, где у вас ипотека, дополнительно доказывать снижение доходов не придется.

В Сбербанке уже подготовили список документов на разные случаи.

Такой порядок получения каникул по ипотеке из-за коронавируса обязателен во всех кредитных организациях страны. Вот ссылки на программы в топовых банках:

- в Сбербанке,

- в ВТБ 24,

- в Россельхозбанке.

ЦБ подчеркивает, что согласованный перерыв в платежах по ипотеке в связи с COVID-19 не ухудшает кредитную историю и не лишает заемщика права впоследствии получить каникулы по общим основаниям:

Если ваш банк отказал в отсрочке, остается 2 варианта:

- Обратиться в Центробанк с жалобой и дождаться принудительного введения каникул по заявке, если вы уверены, что подходите под критерии пострадавших от пандемии.

- Просить каникулы на общих условиях — по закону, который с августа 2020 года позволяет получить льготную отсрочку по ипотеке на полгода. Как это сделать — читайте дальше.