Порядок действий

Шаг 1. Обращаемся в банк

Совершенно не важно, как происходила выплата ипотечного кредита – по графику или досрочно; после оплаты последнего рубля по договору квартира по-прежнему остается в залоге банка. Для того чтобы доказать государству полную выплату основного долга и процентов по нему, необходимо обратиться в банк, который предоставлял вам кредит на покупку жилья, для оформления «погашения» закладной по квартире.

На обратной стороне данного документа уполномоченный сотрудник банковского отделения должен прописать, что все обязательства по ипотечному договору выполнены в полном объеме, а у заемщика и залогодержателя претензий друг к другу нет. Здесь также должна быть указана дата совершения вами последнего платежа по оплате кредита. Документ подписывается представителем кредитора.

Будьте внимательны: на лицевой и оборотной сторонах закладной должен быть указан один и тот же сотрудник отделения.

Дополнительно к закладной необходимо потребовать нотариально заверенную копию доверенности на специалиста банка, подписывающего документ.

Также вам необходимо заполнить совместное с банком заявление на снятие ограничений с объекта недвижимости. Образец такого заявления предоставят банковские работники либо специалисты Росреестра.

Шаг 2. Собираем пакет документов

Для снятия обременения с жилой недвижимости вам потребуется:

- взятая в банке закладная на квартиру (сделайте для себя дубликат – мало ли куда она еще потребуется) и доверенность на лицо, которое подписало вышеупомянутый документ,

- заявление о снятии ограничений с квартиры, подписанное сотрудниками вашего банка,

- паспорта всех собственников жилья, которые указаны в свидетельстве о праве собственности, плюс само свидетельство.

Шаг 3. Идем в Росреестр

Когда все бумаги собраны, самое время обратиться в Росреестр. Обратите внимание: во время подтверждения погашения долга в Регистрационной палате должны присутствовать все собственники жилья, указанные в соответствующем свидетельстве.

Снятие залога с квартиры после погашения ипотеки занимает не более двух — пяти рабочих дней. По истечении данного срока, сотрудники Росреестра предоставляют вам документы о снятии обременения с квартиры.

Похожие документы

- Образец. Договор о залоге права на авторское вознаграждение

- Образец. Договор о залоге права на получение покупной цены за проданное имущество

- Образец. Договор о залоге товаров в обороте и переработке

- Образец. Свидетельство о регистрации залога жилых помещений

- Образец. Спецификация товара (приложение к договору залога имущества (залог товаров на складе)

- Образец. Типовой договор о залоге с передачей предмета залога залогодержателю (закладе)

- Образец. Типовой договор о твердом залоге

- Типовой договор о залоге с оставлением предмета залога у залогодателя (утв. Приказом ГТК РФ от 7 октября 1993 г. № 387)

- Типовой договор о залоге с передачей предмета залога залогодержателю (закладе) (утв. Приказом ГТК РФ от 7 октября 1993 г. № 387)

- Типовой договор о твердом залоге (утв. Приказом ГТК РФ от 7 октября 1993 г. № 387)

- Договор залога движимого имущества

- Акт приема-передачи имущества в заклад (из заклада)

- Договор залога акций

- Договор залога акций для обеспечения возврата суммы займа по договору займа

- Договор залога

- Договор залога имущества

- Договор залога приватизированной квартиры

- Договор залога собственности на квартиру(ы) в строящемся доме (примерная схема, рассчитанная на московский регион)

- Образец. Временное положение о согласовании залоговых сделок

- Образец. Договор заклада имущества

- Образец. Договор залога (ценных бумаг)

- Образец. Договор залога имущества в обеспечение обязательств по кредитному договору (залог товаров на складе)

- Образец. Договор залога квартиры, принадлежащей заемщику, для обеспечения возврата суммы займа по договору займа с залоговым обеспечением

- Образец. Договор залога квартиры, принадлежащей залогодателям, для обеспечения возврата суммы займа по договору займа

- Образец. Договор залога морского судна

- Образец. Договор залога права собственности на квартиру(ы) в строящемся доме (примерная схема, рассчитанная на московский регион) (ассоциация российских банков)

- Образец. Договор о залоге (с передачей заложенного имущества (вещи) банку — заклад)

- Образец. Договор о залоге имущества (квартиры)

- Образец. Договор о залоге имущества (с оставлением заложенного имущества у залогодателя)

- Образец. Договор о залоге имущественного комплекса

Почему необходимо снимать с квартиры обременение?

Разобравшись с вопросом, как снять квартиру с залога после выплаты ипотеки, пришло время понять: для чего это нужно? Казалось бы, долг выплачен, обязательств перед банком больше нет. Так для чего все эти манипуляции?

Дело в том, что до момента снятия ограничений, квартира по-прежнему остается под залогом кредитора. Т.е. совершенно не важно, что вы выполнили свою часть договора, распоряжаться собственностью вы все еще не имеете права. Только после обращения в Росреестр со всеми необходимыми документами и получения подтверждения о снятии обременения, вы становитесь полноправным обладателем жилья. Лишь после этого вы можете продавать или обменивать жилье, а также сдавать его в аренду. Вот для чего необходимо сразу подтверждать факт полного погашения ипотеки перед государством.

Примерная форма договора о залоге

Договор о залоге

г. _______________________ «__» _________ 20__ г.

__________________________________________, именуемое в дальнейшем

(наименование кредитора)

«Залогодержатель», в лице ______________________________________________,

(должность, Ф.И.О.)

действующего на основании ____________________________________________, с

(устава, положения, доверенности)

одной стороны и ________________________________________________________,

(Ф.И.О. должника)

именуемый в дальнейшем «Залогодатель», с другой стороны, а вместе

именуемые «Стороны», заключили настоящий договор о нижеследующем:

1. Предмет договора

1.1. В обеспечение исполнения обязательств Залогодателя перед

Залогодержателем по кредитному договору от «___» _______ 20__года N ____,

(далее — «Кредитный договор»), согласно которому Залогодателю

предоставлен Кредит для покупки ____________________ (далее — Имущество),

Залогодатель передает в залог Залогодержателю Имущество, которое он

приобретает за счет денежных средств, полученных по Кредитному договору.

1.2. В силу залога по настоящему договору Залогодержатель имеет

право в случае неисполнения или ненадлежащего исполнения Залогодателем

своих обязательств по Кредитному договору получить удовлетворение из

стоимости заложенного Имущества преимущественно перед другими кредиторами

Залогодателя.

2. Предмет залога

2.1. Предметом залога по настоящему договору является ____________.

________________________________________________________________________.

(характеристика, индивидуальные признаки имущества)

2.2. Имущество не является имуществом, изъятым из оборота или

ограниченно оборотоспособным.

2.3. Передача Имущества в залог по настоящему договору не

противоречит закону и иным правовым актам и не нарушает права и

охраняемые законом интересы других лиц.

2.4. Имущество не обременено какими-либо обязательствами

Залогодателя перед третьими лицами и свободно от их притязаний, под

арестом или запрещением не состоит.

2.5. Имущество не имеет каких-либо свойств, в результате проявления

которых может произойти утрата или повреждение Имущества, и пригодно для

эксплуатации.

2.6. Замена Имущества допускается с согласия Залогодержателя.

2.7. Если Имущество будет утрачено или повреждено либо право

собственности на него будет прекращено по основаниям, установленным

законом, Залогодатель обязан в разумный срок восстановить Имущество или

заменить его другим равноценным имуществом по согласованию с

Залогодержателем.

2.8. Последующий залог Имущества не допускается.

2.9. Заложенное имущество остается в пользовании у Залогодателя.

3. Оценка Имущества

3.1. Оценка Имущества производится по взаимному согласию

Залогодателя и Залогодержателя. По соглашению Сторон оценочная стоимость

Имущества составляет на дату заключения настоящего договора

_______ (____________________________) _________.

(сумма цифрами и прописью) (валюта)

3.2. Если в период действия настоящего договора стоимость Имущества

уменьшится или возникнет угроза уменьшения его стоимости вследствие

обстоятельств, за которые Залогодержатель не отвечает, Залогодержатель

вправе потребовать от Залогодателя, а последний обязан в установленный

Залогодержателем срок передать Залогодержателю в залог на условиях

настоящего договора дополнительное имущество по выбору Залогодержателя и

по взаимному согласию Сторон либо предоставить иное дополнительное

обеспечение исполнения обязательств по Кредитному договору.

4.Существо, размер и срок исполнения обязательства, обеспечиваемого

залогом

4.1. Залог Имущества обеспечивает исполнение Залогодателем

следующих обязательств по Кредитному договору:

4.1.1. Возврат кредита в размере: ____ (__________________) ______.

(сумма цифрами и прописью)(валюта)

4.1.2. Уплата процентов на сумму кредита в размере:____ (_________)

процентов годовых;

4.1.3. Уплата неустойки в виде пени в размере и в порядке,

установленном Кредитным договором.

4.1.4. Возмещение убытков, причиненных неисполнением или

ненадлежащим исполнением обязательств по Кредитному договору;

4.1.5. Возмещение необходимых расходов Залогодержателя на

содержание Имущества и расходов по обращению взыскания на Имущество и его

реализации.

4.2. Сроки исполнения обязательств Залогодателя по Кредитному

договору установлены в Кредитном договоре.

5. Содержание и сохранность заложенного имущества

5.1. Бремя содержания Имущества и риск его случайной гибели или

случайного повреждения несет Залогодатель.

5.2. Залогодатель обязан:

5.2.1. Застраховать за свой счет заложенное Имущество в полной его

стоимости от рисков утраты и повреждения, а если полная стоимость

Имущества превышает размер обеспеченного залогом требования, — на сумму

не ниже размера требования.

5.2.2. Принимать меры, необходимые для обеспечения сохранности

заложенного Имущества, в том числе для защиты его от посягательств и

требований со стороны третьих лиц.

5.2.3. Немедленно уведомлять Залогодержателя о возникновении угрозы

утраты или повреждения заложенного Имущества.

5.3. Залогодержатель вправе проверять по документам и фактически

наличие, состояние и условия хранения Имущества, для чего Залогодатель

обязан представить по требованию Залогодержателя Имущество и

соответствующие документы. Права представителя, требующего действий,

необходимых для осуществления проверки, должны быть удостоверены

доверенностью.

6. Основания и порядок обращения взыскания на заложенное имущество

6.1. Взыскание на Имущество для удовлетворения требований

Залогодержателя может быть обращено в случае неисполнения или

ненадлежащего исполнения Залогодателем обязательств по Кредитному

договору.

6.2. Обращение взыскания на Имущество, переданное Залогодержателю в

залог, осуществляется в судебном порядке или без обращения в суд в

порядке, установленном соглашением Сторон о порядке обращения взыскания

на заложенное Имущество и его реализации, заключенным после возникновения

оснований для обращения взыскания на предмет залога.

6.3. Если вырученной от реализации Имущества суммы будет

недостаточно для полного погашения задолженности Залогодателя по

обеспеченному залогом обязательству, Залогодержатель вправе обратить

взыскание на иное Имущество Залогодателя, на которое в соответствии с

законодательством может быть обращено взыскание.

6.4. Залогодатель вправе в любое время прекратить обращение

взыскания на Имущество и его реализацию, исполнив свои обязательства по

Кредитному договору.

7. Досрочное исполнение обязательства, обеспеченного залогом

7.1. Залогодержатель вправе потребовать досрочного исполнения

обеспеченного залогом обязательства в случаях:

7.1.1. Если предмет залога выбыл из владения Залогодателя, у

которого он был оставлен, не в соответствии с условиями настоящего

договора.

7.1.2. Нарушения Залогодателем правил о замене предмета залога.

7.1.3. Утраты предмета залога по обстоятельствам, за которые

Залогодержатель не отвечает, если Залогодатель не воспользовался правом в

разумный срок восстановить предмет залога или заменить его другим

равноценным имуществом.

7.2. Залогодержатель вправе потребовать досрочного исполнения

обеспеченного залогом обязательства, а если его требование не будет

удовлетворено, обратить взыскание на предмет залога в случаях:

7.2.1. Нарушения Залогодателем запрета на последующий залог.

7.2.2. Невыполнения Залогодателем обязанностей, предусмотренных

пунктами 5.2.1. и 5.2.2. настоящего договора.

7.2.3. Распоряжения заложенного имущества без согласия

Залогодателя.

8. Прекращение залога

8.1. Залог Имущества по настоящему договору прекращается:

8.1.1 с прекращением обязательств Залогодателя по Кредитному

договору;

8.1.2 в случае гибели Имущества, если Залогодатель не заменил его

согласно п. 2.7. настоящего договора;

8.1.3 в случае реализации Имущества при обращении на него

взыскания, а также в случае, когда реализация Имущества оказалась

невозможной.

8.2. Право собственности на Имущество, на которое обращено

взыскание в соответствии с настоящим договором, прекращается у

Залогодателя с момента возникновения права собственности на Имущество у

лица, к которому оно перешло.

9. Заключительные положения

9.1. Настоящий договор вступает в силу с момента его заключения и

действует до полного исполнения Залогодателем своих обязательств по

Кредитному договору.

9.2. Право залога возникает с момента заключения настоящего

договора.

9.3. Настоящий договор составлен в двух экземплярах, имеющих

одинаковую юридическую силу, — по одному для каждой из Сторон.

9.4. Во всех случаях, не предусмотренных настоящим договором,

Стороны руководствуются действующим законодательством РФ.

10. Реквизиты и подписи Сторон

Залогодержатель Залогодатель

__________________________________ ___________________________________

__________________________________ ___________________________________

Залогодержатель Залогодатель

Будьте внимательны при выборе будущего объекта недвижимости

Покупая квартиру на вторичном рынке, существует риск приобрести жилье с ограничениями. При этом на свидетельстве о праве собственности может отсутствовать отметка об имеющемся обременении. Соответственно, и в договоре купли-продажи упоминания об этом не будет. Поэтому прежде чем оформлять недвижимость, проверьте ее состояние на официальном сайте Росреестра или у его местных представителей.

В тех случаях, когда на жилье накладывается несколько ограничений (случиться это может, если заемщик отказывается платить), избавиться от них будет достаточно проблематично. Поэтому если выбранный вами объект недвижимости имеет обременения, лучше воздержитесь от его покупки.

Знакомимся с терминами

Прежде чем переходить к сути вопроса, следует понять несколько основных юридических терминов, которые мы будем использовать далее:

- Залогодатель – это лицо, которое предоставляет имущество в залог. В случае ипотеки им выступает основной заемщик,

- Залогодержатель – это лицо, которое принимает имущество в залог. В нашей ситуации это банковская или иная организация, которая выдает заемщику денежные средства в долг с целью приобретения недвижимости. И получает эту самую недвижимость в качестве обеспечения по кредиту.

Актуальные предложения

| Банк | % и сумма | Заявка |

| Альфа Банк Ипотека | 6,5% До 45 млн. руб. | Прямая заявка |

| Росбанк Быстрое решение | 6,39% до 25 млн. руб. | Прямая заявка |

| Банк Открытие Большая сумма | 6,5% До 150 млн. руб. | Прямая заявка |

Кредит без отказаКредит с просрочкамиСрочно по паспортуЗаймы на карту под 0%Карты рассрочкиЗаработок на дому

Кредит без отказаКредит с просрочкамиСрочно по паспортуЗаймы на карту под 0%Карты рассрочкиЗаработок на дому

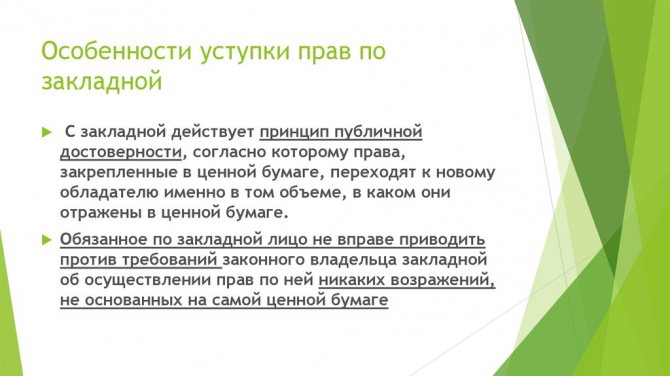

Все отношения залогодержателя и залогодателя детально прописаны в Федеральном законе №102 «Об ипотеке (залоге недвижимости)». Для того, чтобы узнать о уступке прав по договору ипотеки, вам необходимо ознакомиться со статьей номер 47 с одноименным названием.

Важно: уступка прав по договору об ипотеке, права по которому удостоверены закладной, не допускается. При совершении такой сделки она признается ничтожной.

Далее в этой статье:

Что нужно делать после выплаты ипотеки по шагам

В качестве альтернативы, чтобы привлечь другого человека к ипотечному кредитованию, можно взять созаемщика, на которого и будет выполнено оформление недвижимости. Ипотека будет рассчитываться исходя из общего дохода, а выплачиваться будет кем-то одним, т.е. фактическим владельцем. Для того, чтобы осуществить задуманный план, необходимо чтобы второй владелец имел подтвержденный официальный доход по правке 2НДФЛ и соответствующий возраст – до 55-60 лет. Такие условия в банках различны, поэтому уточнять их стоит по месту обращения и оформления. Привлекая созаемщиков, следует учитывать, что взять ипотеку могут несколько лиц, но они будут являться сособственниками данного жилья. Это наиболее реальный и законный способ замены кредитора, на который могут согласиться банки. На различные махинации и отступления от установленных правил, финансовые учреждения идут крайне нежелательно и неохотно.

Как снизить процент по ипотеке в Сбербанке

Этот вариант экономии лучше всего подойдет для начальной стадии использования кредита ипотеки при аннуитетном способе внесения платежей, когда они вносятся помесячно, а размер платежа не претерпевает изменений на протяжении всего кредитного срока. При дифференцированном характере внесения платежей по ипотеке уменьшение процента актуально в течение всего кредитного периода. Выигрыш для заемщика здесь возможен при существенном различии в размере ставок.

Еще почитать: Найдёт Ли Пристав Счет В Банке Если Я Прописан В 1 Регионе А Счет Открыл В Другом

Другими факторами, влияющими на целесообразность рефинансирования, являются отсутствие в кредитном договоре Сбербанка с клиентом ограничений в виде временного моратория на досрочное погашение действующего кредита и момент, когда разность между ставкой существующего и вновь заключаемого кредитного договора составляет не более одного-двух процентных пунктов. Переплата должна быть уменьшена на сумму, большую, чем размер дополнительных расходов на изменение действующего договора со Сбербанком.

Обмен ипотечной квартиры

- Полностью погасить кредит. Такое решение подходит далеко не всем, так как сумма единовременного платежа достаточно велика.

- Перевести долг на третье лицо. На такую процедуру банки идут неохотно, так это значительно ухудшает качество кредита перед ЦБ РФ.

- Замена залога. То есть, обмен ипотечной квартиры.

- Часть ипотечного кредита уже должна быть погашена без просрочек. Как правило, банки разрешают обмен после 4 – 5 лет исправных платежей.

- Новая квартира должна быть на 20 – 30% дешевле первого предмета залога. То есть, стоимость нового залога, с учётом процентов по кредиту, должна быть ниже.

- Новое жильё не должно располагаться «в медвежьем углу». Банк никогда не разрешит купить квартиру в регионе, который не обслуживается данным банком.

Как снизить ставку по ипотеке в Сбербанке

- Снижение процентной ставки не входит в обязанности банка. Он может пойти на это не только во имя клиента, но и для того, чтобы его не переманили в другой банк.

- На рассмотрение заявления уходит не меньше 7 – 10 дней. На практике же этот срок может достигать 120 дней. Узнавать о статусе заявки нужно самостоятельно. Делать это удобнее всего через личный кабинет Сбербанк Онлайн.

- Размер понижения процентной ставки у каждого свой. Ниже 12% новая ставка не устанавливается. Но для кого-то эта разница может составлять 2%, а иногда и больше.

Еще почитать: Проезд по полосе выделенной для общественного транспорта

После рассмотрения заявки и остального пакета документов специалист Сбербанка сообщает о принятом решении. Обычно вся процедура занимает порядка 8 – 10 дней. При этом условия кредитования должны соответствовать типовым условиям банка. Так, например, срок займа не может быть больше 30 лет.

Что это означает для самого заемщика?

Как правило, при смене залогодержателя существенным образом ничего не меняется. Кредитные условия остаются прежними, у вас только поменяются реквизиты для осуществления оплаты задолженности.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

В редких случаях новый кредитор предлагает должнику новые условия, но вы вправе согласиться с ними или отказаться. Иногда бывает выгодно переоформить договор под более низкий процент, либо сделать досрочное погашение, при котором часть долга вам простят. Но тогда придется платить налог на материальную выгоду.

Кредит без отказаКредит с просрочкамиСрочно по паспортуЗаймы на карту под 0%Карты рассрочкиЗаработок на дому

Вам обязательно нужно уточнить у нового кредитора, нужно ли регистрировать договор цессии по переуступке прав в Государственном реестре. Иногда это происходит в автоматическом режиме, т.е. банк сам пересылает все нужные сведения, а иногда заемщику приходится самостоятельно обращаться в ЕГРН. При этом придется тратиться на оплату пошлины.