Прежде чем обращаться в банк, необходимо выяснить какие сроки ипотечного кредита наиболее выгодные для заёмщика. Это нужно для того, чтобы рассчитать, сколько придётся переплатить впоследствии. Ведь никому не хочется свои кровно заработанные деньги выкидывать на ветер, когда речь идёт о достаточно крупных суммах.

Ипотека всегда приводит в замешательство её получателя. Возникает внутренняя опаска, что это надолго и хватит ли сил и средств для полного расчёта с банком. Однако для большинства людей это единственный способ в наименьшие сроки получить достойное жильё.

На все случаи применима одна аксиома. С увеличением сроков кредитования растёт переплата. Стало быть, нужно разбираться детально.

Факторы, влияющие на срок выдачи ипотечного кредита

Для каждого клиента финансовой организации в индивидуальном порядке определяются сроки погашения ипотеки. На условия, выдвигаемые банками по периодам кредитования, может повлиять несколько обстоятельств.

Срок ипотечной ссуды, установленный финансовой организацией, по некоторым причинам может быть как увеличен, так и уменьшен. Каким требованиям банка должен соответствовать кредитуемый, разберём по порядку:

В зависимости от возраста получателя займа

Следует понимать, что банк, выдавая крупный денежный займ, значительно рискует. Поэтому обусловливаются возрастные отличия, по которым определяется период ипотечного кредита.

Допустим, для двадцатилетнего заёмщика, когда только началась его трудовая деятельность, эти сроки могут быть максимальными. В том случае, кредитуемый заемщик пенсионного возраста может рассчитывать только на минимальный срок выдачи ипотеки.

Чаще всего банками также устанавливается порог кредитования. Обычно он составляет от 21 до 65 лет. Однако некоторые финансовые организации, как Сбербанк, поднимают эту планку до 75 лет и, наоборот (банк «Открытие») понижают до наступления совершеннолетия.

Способность заёмщика нести кредитное бремя

Финансовая организация должна тщательно изучить документы потенциального заемщика, подтверждающие его постоянный доход. В зависимости от величины этого дохода будут подобраны условия по долговременности или, наоборот, кратковременности выдаваемой ипотеки.

Если получатель ссуды состоит в браке, а супруг(а) также имеет постоянный доход, доверительность банка в этом случае увеличивается, что влияет на выгодность по срокам кредитования.

Цена приобретаемой недвижимости

Как известно, ипотека погашается ежемесячно равными или дифференцированными платежами. Соответственно, эти взносы напрямую зависят от цены на недвижимость. По расчёту ежемесячных платежей будет подобран оптимальный срок отпуска ссуды.

Дело в том, что ежемесячный платёж не должен превышать определённый процент дохода заёмщика. Поэтому и сопоставимость периода кредитования с ежемесячными платежами должна быть подобрана оптимально по финансовым силам получателя ссуды.

Если кредитуемое лицо попадает под программу государственной поддержки

В этом случае, исходя из категории программы, часть долга и обязательство по процентам берёт на себя государство. Это существенно влияет на пересмотр сроков ипотеки со стороны банка.

Однако на увеличение или уменьшение сроков кредитования по госпрограммам могут повлиять и другие причины. Например, соотношение федеральных средств к личным финансовым силам заёмщика. И, что более значимо, для некоторых программ господдержки уже заранее определены границы временных периодов, на которые будут выдаваться ссуды по ипотеке.

Наличие железных гарантий

Одной из таких гарантий послужит наличие поручителя или созаёмщика, другой – залог иной недвижимости. Это существенно влияет на увеличение сроков ипотеки и стоимость банковского продукта.

А также немаловажна положительная кредитная история заёмщика. Если имеются непогашенные просроченные ссуды с нарушением договора с финансовой организацией, то банк вправе отказать, сославшись на неблагонадёжность кредитуемого лица.

Оптимальные сроки ипотечного кредитования

В среднем период займа составляет 15 лет. Этот срок является наиболее приемлемым для распределения средств без особой нагрузки для гражданина.

Однако от ряда условий он варьируется от 1 года до 30 лет, а в исключительных случаях и до полувека.

Существует 3 варианта определения ипотечной ссуды по её срокам:

- кратковременная (1–10 лет);

- средневременная (10–20 лет);

- долговременная (от 20 и более лет).

Конечно же, ряд банков заинтересованы в фиксированном времени кредитования. Между тем большинство факторов влияет на возможность выдачи ссуды в установленные финансовой организацией сроки.

Именно поэтому временной период настолько широко растянут как к верхним границам, так и к нижним.

Максимальный срок ипотеки

В большинстве банков представляется возможным взять квартиру в ипотеку на максимально установленный срок в 30 лет. Однако многие финансовые организации стремятся оградить себя от всевозможных рисков, предлагая условия кредитования до 25 лет и даже менее того – 20 лет.

Следует понимать и то, что чем долговременней ипотека, тем переплата по ней будет выше. Зато суммы ежемесячных платежей позволят без особых усилий погашать кредит, не нанося значительных ударов по семейному бюджету.

Минимальный срок ипотеки

Наименьший период ипотечного кредита составляет 1 год. Однако некоторые финансовые организации установили нижнюю предельную планку в 3 года или даже 5 лет, так как банкам крайне невыгодно выдавать ссуду на кратковременной основе.

В результате чего одобрений по минимальным срокам ипотеки чрезвычайно мало. Чаще всего в этом случае завышается процентная ставка, чтобы финансовой организации получить достойную прибыль со сделки.

На какой срок выгоднее брать ипотечный кредит?

Сбербанк в 2020 году занимает ведущие позиции на рынке ипотечного кредитования. Минимальный срок ипотеки в Сбербанке начинается с 1 года, а максимальный срок ипотеки в Сбербанке составляет 30 лет.

При этом процентные ставки и общий размер переплат имеют более выигрышные позиции, чем в других финансовых организациях.

Если вас интересует, на какой минимальный срок можно взять ипотеку, обычно это 1 год. Однако таким правом пользуются очень незначительное количество граждан, имеющие на это свои причины.

К примеру, через год ожидается получение наследства, перевод денежных средств, получение материальной помощи от родственников, выплата долга. Минимальный срок ипотечного кредита при крупной сумме смогут получить далеко не все.

При несоответствии возрастных ограничений и размера ежемесячного дохода вам, скорее всего, откажут, но, возможно, предложат ипотеку на более длительный период.

Если вы все равно уверены в своих возможностях, выбирайте банк с возможностью досрочного погашения без выплаты комиссий и соглашайтесь на тот срок кредитования, который вам предложат. А решение, когда погасить задолженность, вы примите уже самостоятельно.

Все о переплате

Чтобы иметь наглядное представление, какая предстоит переплата на длинных и коротких сроках кредитования, лучше всего привести примером цифры. Они веско обоснуют, на какие финансовые риски идёт заёмщик. И как выбрать оптимальный вариант, каждый решит для себя сам.

Итак, поделим всевозможные сроки ипотеки по пятеричной системе, если стоимость квартиры 1 млн. рублей, по средней годовой ставке в 13%, с аннуитетными платежами.

В таком случае первоначальный взнос из расчёта 20% составит 200 тыс. рублей. Далее, в таблице приведены все суммы по переплатам в рублях.

| Период кредитования | 5 лет | 10 лет | 15 лет | 20 лет |

| Ежемесячный платёж | 18202,4 | 11944,8 | 10122 | 9372,8 |

| Сумма переплаты | 292066 | 633226,4 | 1021649,6 | 1448866,8 |

| Общая сумма к погашению | 1092066 | 1433226,4 | 1821649,6 | 2248866,8 |

| Годовой бюджет (оплата в год) | 218428,8 | 143337,6 | 121464 | 112473,6 |

Из этой таблицы следует, что золотая середина подходит лучше всего. Ипотека на срок от 10 до 15 лет решает в скором времени жилищный вопрос, при этом, не обременяя излишней финансовой нагрузкой.

Однако имеются и минусы по сравнению с кратковременным займом, как и плюсы перед долгосрочной ипотекой с её поистине огромной переплатой.

На какой срок лучше всего оформить ипотеку

Так на чём же всё-таки остановить свой выбор, на длинной либо короткой ипотеке? В первую очередь покупатель квартиры должен подумать – для чего приобретает этот объект.

Если целью является наращивание капитала, когда заёмщик точно знает и уверен, что через некоторое время недвижимость будет продаваться, то в этом случае переплату принципиально важно свести до минимума.

То есть выплатить за период владения этим объектом минимальную сумму. В этом варианте выгодно брать длинную ипотеку – на самый долговременный период, с наименьшими выплатами по ней.

При другом раскладе, если объект недвижимости планируется оставить себе. То есть данный вариант не подразумевает наращивание капитала. В этом случае важна разница между личными доходами и издержками на ипотеку относительно данного объекта недвижимости.

Здесь нужно посчитать для себя и определиться на какой срок брать ссуду. Всё зависит от того, какова финансовая сила владельца.

Конечно же, можно выплатить и за год с минимальной переплатой, но потянет ли собственник такие траты на ежемесячные платежи? Коэффициент рассчитывается по собственным возможностям и в зависимости от того на сколько лет дают ипотеку на квартиру в банке.

Пример экономии при досрочном погашении

Узнаем, на какой срок выгоднее брать ипотеку при досрочном погашении, с помощью программы подсчета. Для таких вычислений удобно пользоваться онлайн–калькулятором с функцией досрочного погашения. Введем те же самые начальные параметры (1 млн., 10%) и предположим, что через 5 лет кредитуемый внесет 300 000 рублей.

Рекомендуемая статья: Последующая ипотека – что это и условия заключения

Сравним результаты:

- При десятилетнем промежутке обязательный платеж – 13 215 рублей. Через 5 лет он уменьшится до 6 679 рублей. Общая экономия – 79 729 тыс. рублей

- При кредитовании на 15 лет – 10 746 рублей. После оплаты 300 тыс. – 6 747 рублей. Экономия – 172 923 рублей.

- При двадцатилетнем кредите обязательный взнос – 9 650 рублей. По прошествии 5–ти лет он сократится до 6 414 рублей. Удастся сэкономить 277 639 рублей.

Таким образом, чем раньше внести лишние деньги, тем большей будет экономия. Здесь следует учесть также то, что деньги можно направить по двум каналам: на сокращение обязательного платежа и на уменьшение срока. Общая экономия в обоих случаях будет примерно одинакова. Но сокращение ежемесячного платежа позволит разгрузить семейный бюджет.

Важно! Эксперты говорят о том, что гасить ипотечный заем досрочно выгодно в первой половине. Когда платятся в основном проценты. В последние годы выплат беспокоиться о досрочном погашении уже не стоит.

Таким образом, если спросить эксперта, на какой срок лучше брать ипотеку при досрочном погашении, ответ будет следующим. Если в результате преждевременного погашения уменьшается платеж, то – на короткое время. Ведь у краткосрочных займов высок обязательный взнос, и долговая нагрузка огромная. При долгосрочном займе – выгоднее сокращать период кредитования.

Важно знать: Когда лучше делать досрочное погашение ипотеки

Досрочное погашение ипотеки: выгоднее сократить срок или платеж?

Возврат процентов по ипотеке при досрочном погашении

Виды ипотечных программ

С появлением ипотечных правительственных проектов, не малое влияние на сроки кредитования оказывает государство. Если, конечно, сама ипотека укладывается в рамки социальных программ по частичному финансированию сделки.

Программы правительственной поддержки на приобретение жилья можно классифицировать по нескольким направлениям для определённых категорий лиц. Рассмотрим основные из них:

Для военнослужащих по контракту

В данном виде госпрограммы чётко разработана система ипотечного накопления для военных, регламентируемая 117-ФЗ от 20.08.2004г. Финансовые средства каждый год аккумулируются на личном счёте контрактника, который впоследствии вправе их использовать для того, чтобы купить квартиру по военной ипотеке.

Максимальный возраст, предусмотренный для оформления кредита не должен превышать 45 лет. Это связано с тем, что военная служба представляет угрозу для жизни заёмщика, а также ранний уход на пенсию. Минимальная возрастная планка составляет 22 года, но при условии выслуги не менее 3 лет. Сроки кредитования могут быть до 23 лет – не более.

Для новобрачных и семей с детьми

Для молодых супругов, не имеющих пока детей, а также для семей, у которых от одного ребёнка, государство разработало несколько программ по ипотечному кредитованию в целях расширения и совершенствования благоустройства этих социальных групп граждан. Ежегодно выделяются бюджетные средства на реализацию этих программ.

По предоставленному жилищному сертификату лица, кредитуемые по данным программам, вправе оплатить как стартовый взнос по ипотеке, так и распорядится средствами на частичное погашение процентов и суммы (тела) кредита.

Однако существуют определённые ограничения по возрасту. Пользоваться государственной поддержкой вправе только граждане от 21 до 35 лет.

Период кредитования зависит от программы и условий банка, а также от решения заёмщика на какой срок ему выгоднее брать ипотеку. Ко всему прочему будет учитываться вредность работы кредитуемого лица.

Для действующих пенсионеров

На многих предприятиях выход на пенсию разнится по возрастным критериям. Это зависит не только от климатических сложностей регионов РФ (для жителей крайнего Севера), но и от вида производства (вредность).

Если кредит на недвижимость не попадает под госпрограммы для молодых семей и военнослужащих, то в таком случае для пенсионеров срок ипотеки не должен превышать возрастной грани, когда на дату последнего платежа заёмщика исполнится 75 лет. И всё же в условиях договора могут быть исключения в большую или меньшую сторону.

Досрочное погашение ипотечного кредита

Разумеется, что каждый заёмщик стремится побыстрее снять с себя бремя обязательств перед банком. Самый быстрый выход из ситуации, если это по финансовым силам, видится в досрочном закрытии ипотеки. Однако следует всё-таки всмотреться в особенности этой операции и узнать, есть ли минусы в ней.

Заранее выяснить у банка, сможет ли заёмщик в дальнейшем внести досрочную оплату и на каких условиях. Ведь некоторые финансовые организации не идут на такого рода операции, о чём изначально указывается в договоре.

Если в соглашении с банком всё же прописан данный вариант, и по каким принципам он осуществляется, то необходимо удостовериться в расчётах, попросив кредитного менеджера на разных периодах кредитования исчислить суммы к погашению.

В результате чего преимущества будут обсуждены с банком и предельно ясны для заёмщика.

При аннуитетных платежах

Если договор предусматривает аннуитетные платежи, рекомендуется рассчитаться с банком в первые пять лет пользования ипотечным кредитом. В таком случае банк обязуется сделать перерасчёт суммы, так как тело кредита уменьшается.

Это позволит существенно сократить переплату. Решение досрочно погасить займ после пяти лет пользования ипотекой уже не даёт преимуществ кредитуемому лицу, а скорее наоборот. Ведь финансовая организация основную прибыль получает именно в этот первый пятилетний период.

Нередко возникает вопрос при досрочном закрытии ипотечной ссуды – ведётся ли перерасчёт, то есть сумма поступает на закрытие основной суммы кредита или на выплату процентов?

Проценты всегда исчисляются из остатка тела кредита. Чем оно меньше, соответственно и сумма процентов ниже. Хотя сама процентная ставка в течение всего периода кредитования не изменяется по условиям договора.

Равные ежемесячные платежи заёмщика идут на частичное погашение тела кредита и процентов по нему. Постепенно основная сумма ссуды уменьшается и по рассчитанному коэффициенту от начального периода кредитования к последнему соотношение между телом кредита и процентами по нему колеблется от меньшего к большему.

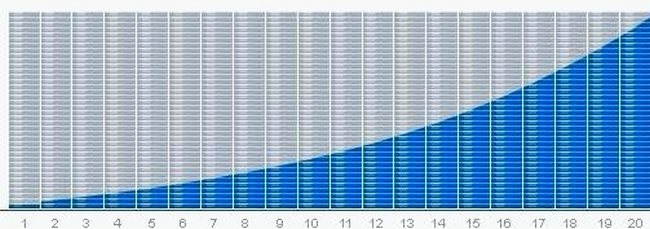

В качестве примера расчёта с банком предлагается схема полного периода ипотечного кредитования.

Столбцы – аннуитетные платежи: Серый цвет – проценты Синий цвет – основная сумма ипотеки

При частичном досрочном погашении, за основу берется остаток по телу кредита, на который начисляются проценты и суммы разбиваются на аннуитетные платежи до конца оставшегося периода ипотеки.

Однако большинство финансовых организаций не хотят терять быстро своего клиента и могут предоставить такие варианты, как снижение ежемесячных выплат.

Для многих это заманчивое предложение, так как суммы, нередко превышающие 50% барьер семейного бюджета, идущие на оплату ипотеки, в таком случае значительно уменьшаются и позволяют частично освободиться от наложенного бремени кредитных обязательств.

При дифференцированных платежах

Досрочное закрытие ипотечной ссуды и в этом случае рентабельно для кредитуемого лица на первом этапе времени.

В большинстве случаев, исходя из той суммы, которую нужно выплатить на закрытие кредита целиком, а она не многим под силу, лучше всего идти на неполное досрочное покрытие ссуды.

Вся переплата при дифференцированных платежах идёт на погашение основной суммы ипотеки, а соответственно, снижаются проценты по ней. Дальнейшие платежи также будут существенно меньше после автоматического перерасчёта.

Сократить период кредитования также является одним из выходов как при дифференцированных платежах, так и при аннуитетных. Всё же стоит прибегнуть к специальному калькулятору, которые обычно предоставляются на порталах финансовых организаций, где берётся ипотека.

С помощью подсчёта и наглядного ознакомления с предложенными цифрами, можно решить на какие условия пойти лучше всего.

Осторожно, подводные камни

Бытуют случаи, когда заёмщик обращается в банк за досрочным погашением кредитного договора, ему операционист делает расчёт, устно или документально сообщает сумму, в результате чего производится выплата.

Однако вот она и ошибка! Казалось бы, кредит погашен, и обязательство перед банком снято, ан нет. Через какое-то время заёмщику из банка сообщают, что он ещё должен оплатить какую-то сумму.

Его деньги, внесённые ранее, просто хранились на лицевом счёте и не поступили на преждевременную оплату долга. Далее, согласно графику и договора продолжались списываться ежемесячные платежи за кредит.

Причём таким образом действуют большинство финансовых организаций. Видимо, работники проинструктированы заранее не информировать клиентов, что тем необходимо проделать определённые действия, чтобы вложенные средства поступили по назначению.

А именно потребуется написать заявление на досрочное погашение ипотеки. На основании этого акта будет проделан перерасчёт, который заёмщик погасит по соответствующей форме, предусмотренной договором кредитования.

На какой срок брать ипотеку при аннуитетных и дифференцированных платежах

Сегодня ограниченное количество банков (Россельхозбанк и Газпром) готовы принимать погашение неравномерными платежами. Если заемщику повезло, и он гасит заем дифференцированно, значит, его долг уменьшается пропорционально. Поэтому период не имеет большого значения, ведь проценты все равно начисляются на реальный остаток.

В случае равномерных платежей первые годы выплат – это в основном оплата процентов. Чем длиннее заем, тем переплата больше. Поэтому аннуитетные выплаты по времени лучше не затягивать и уложиться в десятилетний период.

Рекомендуемая статья: Что делать после выплаты банку ипотеки

Предложения банков по срокам ипотечного кредитования

Топовые банки России предлагают свои ипотечные продукты по срокам, устанавливаемыми ими самими.

Ниже приводится таблица для наглядного обозрения, чтобы каждый смог выбрать соответствующий банк, ввиду определённых для себя минимальных и максимальных периодов кредитования.

| Финансовые организации | Минимальный срок (годы) | Максимальный срок (годы) |

| Сбербанк | 1 | 30 |

| ВТБ24 | 1 | 30 |

| Райффайзенбанк | 1 | 25 |

| ВТБ Банк Москвы | 1 | 30 |

| Газпромбанк | 1 | 30 |

| Банк ДельтаКредит | 3 | 25 |

| Россельхозбанк | 1 | 30 |

| Банк Санкт-Петербург | 1 | 25 |

| Банк Возрождение | 1 | 30 |

| Абсолют Банк | 1 | 30 |

| Промсвязьбанк | 3 | 25 |

| Банк Уралсиб | 3 | 25 |

| Банк Российский капитал | 1 | 25 |

| Банк АК БАРС | 1 | 25 |

| Банк Центр-Инвест | 1 | 20 |

| Транскапиталбанк | 1 | 25 |

| Банк ФК Открытие | 5 | 30 |

| Запсибкомбанк | 3 | 30 |

| Связь-Банк | 3 | 30 |

| Банк Жилфинанс | 1 | 20 |

По правде говоря, судя по таблице, особых отличий в сроках ипотечного кредитования, чтобы выбор упал на конкретный банк, не наблюдается.

Приобретающих жилплощадь для долгосрочного личного пользования в большинстве случаев устраивает средневременная ссуда. Однако это совсем не так для лиц, собирающихся впоследствии продать жильё либо выплатить ипотеку досрочно.

Какой срок погашения ипотеки выбрать – давайте посчитаем

Чтобы сориентироваться по реальным цифрам, загрузим ипотечный калькулятор. Допустим, квартира стоит 2 млн. рублей. 1 млн. вы вносите в качестве первоначального взноса и миллион – берете в кредит под 10% годовых.

- при пятилетнем займе ежемесячный платеж составит 21 тысячу (общая переплата – 275 тыс. рублей);

- при десятилетнем – 13 тыс. (общая переплата – 586 тыс. рублей);

- за 15 лет, выплачивая помесячно 10,8 тыс., вы переплатите банку 935 тысяч рублей;

- при двадцатилетнем сроке вносить придется 9,6 тыс., а переплата составит 1 млн. 300 тыс. рублей.

Важно! Максимальный период кредитования составляет 30 лет. Но выдача подобного кредита – исключительный случай.

Как видно из примера, при увеличении периода свыше 10 лет ежемесячный платеж снижается незначительно. Зато суммарная переплата растет в геометрической прогрессии. Отсюда вывод: оптимальный период кредитования при покупке жилья – 5–10 лет.

Рекомендуемая статья: Со скольки лет можно брать ипотеку

Но такой расклад не устраивает банки. Или зарплата не позволяет погашать каждые 30 дней крупную сумму (особенно – молодым парам). А ведь за несвоевременный платеж начисляют штрафы и могут отобрать жилплощадь при неуплате.

В таком случае поставим вопрос так: выгодно ли брать ипотеку на длительный срок и досрочно погашать? Да, семьям с низким доходом такой вариант выгоден. Если финансовая ситуация улучшится, можно гасить заем досрочно. Не улучшится – значит, платежи останутся на прежнем уровне.

Подводим итог – на сколько лет лучше брать ипотеку

Итак, в данной статье проведён подробный анализ временных периодов кредитования и погашения ипотеки. А также в приведённой выше таблице исчислена примерная переплата по ссуде на жильё.

Из чего следуют несколько советов и рекомендаций, которые стоит, как памятку принять на вооружение.

- Определиться в сроках займа, исходя из личных выгод и последующей переплаты.

- Судя по тому, для чего приобретается недвижимость – для продажи или в долгосрочное личное пользования, определить оптимальные сроки кредитования.

- Знать на каких условиях по возрастной категории, исходя из цены на жильё, платёжеспособности клиента, попадания под программы государственной поддержки и каких гарантий определяется временной период ипотеки.

- Рекомендуется заранее пересчитать на калькуляторе, предоставленном на сайте банка, переплаты, ежемесячные платежи и сопоставить со своими финансовыми силами.

- Всегда следует выбирать золотую середину.

- Лишний раз спрашивать у банка условия кредитования и как производится операция досрочного погашения во избежание подводных камней.

- При досрочном закрытии ипотеки лучше всего рассчитаться с банком в первые пять лет кредитования. Следует также изучить условия частичного досрочного погашения.

К сожалению не все банки ведут добросовестную политику. Ничего не поделаешь, каждый ищет себе выгоду. Главное, чтобы эта выгода укладывалась в законные рамки. Поэтому будьте внимательны со своими деньгами. И помните: знание сила!

Что нужно сделать перед тем, как взять ипотеку

- Еще раз хорошенько подумать, стоит ли это делать в принципе или нет. Ипотека — очень ответственное и трудоемкое дело, которое накладывает множество обязательств. В некоторых жизненных обстоятельствах стоит отказаться от ипотеки и ограничиться, например, съемным жилье.

- Оценить стабильность своей жизни. Всем давно известно, что абсолютной стабильности не существует и жизнь очень изменчива, что всего не предусмотреть, однако относитльная стабильность все же существует. Брать ипотек стоит только в том случае, если есть постоянная работа и регулярный источник доходов, а также поддержка со стороны на критический случай. Без всего этого ипотека — не лучшее решение.

- Если же человек все-таки решил взять ипотеку, то ему стоит все тщательно просчитать: в каком банке ее выгоднее всего брать, под какой процент, на какой срок, на каких условиях и т.д.