Общие понятия

Рефинансирование – способ исполнения долговых обязательств на выгодных условиях с изменением личности заемщика. Это тот же кредит, оформленный для погашения первоначального у другого банка. Цель займа не имеет значения (автокредит, ипотека, другое).

При наличии нескольких обязательств это единственный способ закрыть все кредиты взамен на один, оговоренный согласно выгодным условиям. Процедура позволяет существенно уменьшить годовой процент и снизить ежемесячные расходы.

Требования для клиентов

Воспользоваться правом перекредитования ипотеки может группа граждан, соответствующая следующим критериям:

- Гражданство Российской Федерации.

- Возрастной ценз 21-70 лет на начало процедуры.

- Постоянная регистрация (прописка).

- Стабильность ежемесячного дохода с величиной не ниже 10 тыс.рос.руб.

- Стаж работы: общий – не меньше года, по последнему месту трудоустройства – не менее 3-х месяцев.

ВТБ выдвигает собственные требования для возможности перевода кредита из другого банка:

- длительность выплат по займу не менее 3-х месяцев;

- отсутствие просроченных платежей и задолженности за последние полгода;

- рублевая валюта;

Перекредитование допускается относительно таких типов займов:

Просроченный кредит не подлежит передаче.

Требования к заемщику

Основные требования к кандидату, если он оформляет перевод ипотеки в другой банк:

- Наличие российского гражданства.

- Регистрация постоянная или временная. В Паспорте должна стоять отметка о регистрации. Если ее нет, то необходимо предоставить документ о регистрации.

- Положительная кредитная история.

- Возраст от 20 до 65 лет.

- Стаж работы на последнем месте полгода. Общий трудовой стаж за последние 5-6 лет от года.

Если для молодого человека это первая работа, где он трудоустроен полгода, то многие банки требуют стаж от года. При условии, что кандидату не исполнилось 25 лет.

В Сбербанке требования к возрасту мягче. Можно оформить ипотеку с 21 года до 75 лет.

Необходимые документы

Клиент банка может стать участником программы, если предоставит определенный пакет документов, к которому относятся:

- Паспорт российского гражданина.

- Налоговая декларация.

- Справка с места трудоустройства.

- Отчет о доходах.

- СНИЛС.

- Военный билет.

- Информация банка об остатке суммы по ипотеке.

Оформление процедуры требует личного присутствия заявителя в офисе банка для заполнения анкеты установленной формы. Подача заявки допускается и в режиме онлайн.

Как проходит процедура рефинансирования ипотеки и документы

Сейчас более детально поговорим о том, как рефинансировать ипотечный кредит в другом банке и как перевести ипотеку эффективно. Данный процесс состоит из ряда этапов:

- Обращение в банк с предварительной консультацией по рефинансированию.

- Сбор документов для одобрения (анкета, паспорта, справка о доходе, СНИЛС, копия трудовой, военник для мужчин до 27 лет, справка из банка об остатке задолженности по ипотеке и отсутствии текущей просрочки, справка о качестве погашения ипотеки от начала и до текущей даты или выписка по движению денег по счету, кредитный договор и график).

- Получение положительного решения по рефинансированию (4-5 дней). Далее, оно действительно порядка 120 дней.

- Разрешение от вашего текущего банка о передаче залога (Сбербанк практически всегда отказывает в передаче залога, поэтому необходимо получить от них посменный отказ).

- Предоставление документов по вашему объекту недвижимости (оценка, ЕГРП и т. д. подробный список можно получить у вашего кредитного инспектора).

- Рефинансирующий банк производит выдачу нового кредита и перечисление денег в ваш банк кредитор для гашения ипотеки (предварительно могут попросить справку об остатке ипотеки). Рефинансируемый кредит закрывается (рефинансируя ипотеку уточните предварительно условия досрочного погашения по текущей ипотеке, возможно, нужно будет написать заявление на досрочное гашение).

- Смена залогодержателя по ипотечной квартире. Это самый сложный и замороченный этап. От банка к банку он отличается по схеме реализации. Рефинансирование ипотеки в Банке Москвы и ВТБ 24 предполагает, что 3-4 месяца банки самостоятельно и без участия заемщика разбираются с передачей закладной между банками (ценная бумага по которой определен держатель залога и условия по договору ипотеки на вашу квартиру) и регистрацией новой записи в ней по держателю. В этот период будет действовать повышенная на 2% ставка по ипотеке. Закладная, если она была предусмотрена ипотечным договором всегда находится в банке, у вас на руках её нет. В Райффайзенбанке, после гашения ипотеки в стороннем банке, заемщик должен сам получить закладную от банка и передать её в Райффайзенбанк. Далее, происходит регистрация новой ипотеки и ставится отметка о новом держателе закладной.

Можно ли рефинансировать ипотеку в собственном банке? Процедура эта крайне редкая, т. к. банку невыгодно терять доходы и, скорее всего, вам будет отказано.

Порядок проведения

Рефинансирование предусматривает последовательное выполнение стадий:

- сравнение условий кредитования;

- обращение в офис ВТБ по вопросу перевода ипотеки. Клиенту следует изучить все требования и условия выполнения программы;

- сбор документации;

- заполнение и отправка заявки;

- 3-дневное рассмотрение обращения банком;

- уведомление заявителя о принятом решении в телефонном режиме;

- получение одобрения от кредитных организаций;

- подписание трехстороннего договора на предмет перевода займа – погашение ипотеки первоначальному кредитору, взятие обязательств перед новым.

Дополнительные возможности в оформлении процедуры предоставляет официальный сайт и мобильное приложение.

Выгодно ли рефинансирование кредита в ВТБ?

Клиенты Сбербанка, принявшие решение о рефинансировании кредита, обращают внимание на следующие особенности:

- процентная ставка – от 13,9%;

- гарантийные обязательства банка в отношении добросовестных должников;

- объединение до 6 кредитов;

- существенное понижение размера ежемесячного платежа и переплаты;

- получение денежных средств в резерв.

Именно преимущества относительно сокращения расходов привлекают население. ВТБ предоставляет возможность исправить ошибку, допущенную при оформлении дорогостоящего кредитного обязательства.

Мнение эксперта

Александр Иванович

Финансовый эксперт

Рефинансирование проводится безналичным переводом.

Общая процентная ставка

В банковском деле установлены общие требования, выдвигаемые для осуществления перевода долга:

- сумма – от 100000 рос.руб. до 3000000 рос.руб.;

- длительность обязательных платежей – от 6 месяцев до 5 лет;

- ставка по проценту – от 13,9 до 15%.

Из огромного списка банков, предоставляющих подобные виды услуг, ВТБ занимает лидирующее место по выгодным условиям.

Как рефинансировать ипотеку

Оформите заявку

Сделайте предварительный расчёт и оформите заявку на ипотеку. Наш сотрудник свяжется с вами, проконсультирует и назначит встречу в одном из ипотечных центров в удобное для вас время.

Подайте документы

Подайте документы на кредит вместе с документами по первоначальному кредиту и приобретённой готовой или строящейся недвижимости в ипотечный центр.

Мы рассмотрим ваши документы и примем решение. Срок принятия решения может составить до 5 рабочих дней (до 24 часов по программе «Победа над формальностями»).

Оформите сделку

После одобрения вам нужно будет обратиться в ипотечный центр для оформления кредита.

Процентные ставки и условия рефинансирования ипотеки

Программа распространяется на полное погашение кредитов других банков, выданных на цели приобретения:

- готового жилья;

- новостроек, в том числе не завершенных строительством, при условии аккредитации застройщика и строящегося объекта в ВТБ и оформления прав требования на объект недвижимости в рамках 214-ФЗ.

- фиксированная процентная ставка на весь срок кредита — от 9,3%;

- валюта — рубли РФ;

- размер кредита может составлять не более 90%*;

- рефинансируются кредиты, выданные 6 месяцев назад и ранее;

- срок кредита — до 30 лет (при рассмотрении заявки на кредит по 2 документам — до 20 лет);

- сумма кредита — до 30 млн рублей;

- без комиссий за оформление кредита;

- досрочное погашение без ограничений и штрафов;

- нет комиссии за безналичный перевод средств в другой банк.

Заёмщику:

- наличие постоянной регистрации в регионе, в котором клиент обращается за кредитом, необязательно;

- рассматриваются различные формы подтверждения доходов (справки по форме и по форме банка);

- возможен учёт совокупного дохода до 4-х созаёмщиков;

- возможен учёт дохода как по основному месту работы, так и по совместительству.

* если соотношение суммы кредита к стоимости жилья больше 80%, ставка по кредиту увеличится на 0,7 п.п.

Погашение ипотеки

Выплачивайте кредит любым удобным вам способом:

Регистрация не требуется. Вход по номеру карты или УНК (уникальный номер клиента).

УНК указан в Заявлении на предоставление комплексного обслуживания – документ, который вы получили при оформлении кредита.

;

- через сеть банкоматов ВТБ по всей России;

- через кассу любого отделения BТБ Платёж можете внести не только вы, но и любой человек по вашей просьбе – нужен номер вашего кредитного договора и паспорт того, кто будет платить ;

- переводом из другого банка;

- через отделения Почты России.

Вы всегда можете погасить свой кредит досрочно. Частичное или полное погашение можно произвести без посещения отделения через ВТБ-Онлайн.

Бонусы от банка

Получайте бонусы от банка

Участники программы «Коллекция» могут получить дополнительные бонусы, если был оформлен потребительский кредит, автокредит или ипотека в ВТБ.

На bonus.vtb.ru в разделе «Бонусы от ВТБ» – каталог подарков, на которые можно обменивать накопленные бонусы.

Условия рефинансирования

Программа рефинансирования была разработана с той целью, чтобы клиент мог полностью погасить кредиты, взятые в другом банке, которые были получены на покупку готового или строящегося жилья. Воспользовавшись услугой рефинансирования, клиент может рассчитывать на следующие условия в ВТБ-24:

- процентная ставка для зарплатных клиентов составляет от 8,3 %, а для клиентов, обслуживающихся в других банках, от 8,5 %;

- рефинансирование проводится исключительно в рублях. Поэтому сумма долга не будет зависеть от стоимость иностранной валюты на финансовом рынке;

- максимальная сумма, которая может быть предоставлена по рефинансированию ипотеки в ВТБ-24, взятой в Сбербанке, может составлять 90 % основного долга;

- рефинансированием может воспользоваться любой клиент, который взял ипотеку полгода назад и ранее;

- максимальная сумма кредита не может превышать 30 миллионов рублей;

- за оформление кредита не потребуется уплачивать комиссию.

На заметку! Рефинансирование кредита в Сбербанке для физических лиц в 2021 году

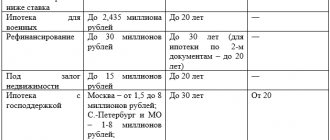

Специальные программы рефинансирования ипотечных кредитов

Победа над формальностями

| Цель кредитования | Ставка | Размер кредита, ₽ | Первый взнос | |

| Рефинансирование ипотечного кредита без предоставления справок о доходе | 9,65% | до 30 млн | — | |

Ипотека с господдержкой | Рефинансирование кредитов, соответствующих условиям программы Ипотека с господдержкой | 5% (при условии личного и имущественного страхования) | до 12 млн | — |

Если у вас уже есть ипотека в ВТБ или другом банке, при соответствии условиям программы Ипотека с господдержкой, вы можете получить новые условия и снизить процентную ставку до 5% годовых (при условии личного и имущественного страхования) на весь срок кредита. Обратите внимание, что недвижимость и целевое использование кредита должны соответствовать требованиям, отраженным в Постановлении Правительства РФ от 30.12.2017 N 1711.

Преимущества рефинансирования для клиентов

Сегодня Сберегательный банк РФ считается одним из ведущих банков, который предоставляет выгодные условия кредитования. Но если ипотечный кредит был оформлен в 2020 году, ставка на тот момент составляла от 12,5 %.

Теперь же ВТБ-24 предлагает произвести рефинансирование ипотеки, взятой в Сбербанке, под процентную ставку 9,45 %. В этом случае клиент получает еще ряд преимуществ. Среди них:

- снижение суммы платежа за счет уменьшения процентной ставки, которая предлагается банком для новых клиентов;

- снижается ежемесячного платежа за счет увеличения срока кредитования;

- подбор удобного графика платежа, который чаще всего совмещается с графиком получения заработной платы клиентом;

- перевод валютного займа в рубли, если ипотека в Сбербанке была оформлена в инвалюте.

На заметку! Рефинансирование ипотеки Альфа Банк в 2020 году

Банк ВТБ-24 предлагает своим клиентам произвести рефинансирование кредитов, которые были взяты на покупку вторичного жилья или жилья в новостройке. При этом обратиться по вопросу снижения кредитной ставки могут не только те, кто оказался в трудной жизненной ситуации и не справляется с платежами, но и каждый желающий, кто хочет снизить процентную ставку по кредиту.

В этом случае залоговое имущество переходит от Сбербанка в ВТБ-24. То есть квартира, купленная по ипотеке, будет находиться в залоге у банка до тех пор, пока заемщик не выплатит сумму займа.

При обращении в ВТБ-24 по вопросу рефинансирования, можно объединить несколько кредитов в один, но главное, чтобы один из кредитов был ипотечным. Можно объединить в один кредит ипотеку, потребительский кредит и сумму займа по кредитной карте.

Более выгодные условия в 2021 году могут получить клиенты, получающие заработную плату на карту ВТБ-24. Кроме того, для самого банка предложение рефинансирования тоже выгодно, так как он получает нового клиента, а вместе с ним и прибыль.

Преимущества

Возможность консолидации в одном кредите ипотечного и прочих кредитов, полученных в разных банках

При консолидации кредитов в других банках — удобство оплаты кредита: одна дата платежа, один платеж, один счет

Не требуются справки об остатке ссудной задолженности в других банках*

Не требуется согласие первичного кредитора на последующую ипотеку

Возможность снизить общий размер платежа по кредитам

Возможность получить дополнительную сумму на цели личного потребления под низкую процентную ставку

Индивидуальный подход к рассмотрению кредитной заявки

* Справка может быть запрошена банком в случае, если кредит не найден в БКИ или данные по кредиту в БКИ не верны.

Рефинансирование кредитные карты Сбербанка в ВТБ24

В 2020 году минимальная процентная ставка для оформления займа посредством кредитной карты Сбербанка составляла 14,9%. Она распространялась только на тех заемщиков, которые получали пенсию или зарплату через Сбербанк, остальным лицам приходилось оформлять карточные кредиты под более высокие проценты (вплоть до 20 %).

Объедините все займы в один! Уменьшите переплату и ежемесячный платёж!

Рефинансировать

В 2020 году ситуация изменилась, сегодня минимальная процентная ставка для карточного кредита в Сбербанке составляет 12,5%, что повлияло на процедуру рефинансирования в ВТБ 24, чтобы сделать услугу более популярной. Рефинансирование кредитной карты в ВТБ 24 осуществляется на следующих условиях:

- срок кредитования – от 6-ти мес. до 5-ти лет;

- процентная ставка для займа до 600 тыс. рублей – 14-17%;

- процентная ставка на сумму от 600 тыс. рублей – 13,5%;

- в один договор можно объединить до 6-ти разных долговых обязательств;

- клиенту предоставляется возможность получить дополнительную сумму, которую он тратит по своему усмотрению.

Из приведенной выше информации становится понятно, что рефинансировать карточные займы от Сбербанка в ВТБ 24 сегодня выгодно только тем клиентам, которые брали на себя долговое обязательство до 2020 года.

В банке ВТБ 24 можете оформить рефинансирование авто который у вас находится в кредите

Процентные ставки

Условия кредитования

Не должна превышать меньшую из величин:

— 80% стоимости объекта недвижимости, указанной в отчете об оценке — сумму остатков основного долга и текущих процентов по рефинансируемым кредитам, а также сумму, запрошенную заемщиком или созаемщиками на цели личного потребления

Максимальные суммы на различные цели получения кредита:

- На погашение ипотеки в другом банке: — до 7 000 000 рублей – для Москвы и Московской области; — до 5 000 000 рублей — для иных регионов.

- На погашение других кредитов: 1 500 000 рублей

- На цели личного потребления: 1 000 000 рублей

Залог объекта недвижимости:

- жилое помещение (квартира в т.ч. в жилом доме, состоящем из одной или нескольких блок-секций – «таун-хаус»)

- жилой дом

- комната

- часть квартиры или жилого дома, состоящая из одной или нескольких изолированных комнат (в т.ч. часть жилого дома блокированной застройки – «таун-хаус»)

- жилое помещение с земельным участком, на котором оно находится

В случае если недвижимость приобретена за счет рефинансируемого ипотечного кредита, то она может быть обременена ипотекой в пользу первичного кредитора. Это обременение снимается после погашения рефинансируемого ипотечного кредита, после чего недвижимость передается в залог Банку.

Если при приобретении объекта недвижимости не использовались средства рефинансируемого ипотечного кредита, то такой объект должен быть свободен от обременения правами третьих лиц/ состоять под арестом (запретом).

| Валюта кредита | Рубли РФ |

| Минимальная сумма кредита | от 300 000 рублей |

| Максимальная сумма кредита | |

| Срок кредита | от 1 года до 30 лет |

| Комиссия за выдачу кредита | отсутствует |

| Рефинансируемые кредиты | С помощью одного кредита «Рефинансирование под залог недвижимости» можно рефинансировать: — Один ипотечный кредит, предоставленный иной кредитной организацией на цели:

— До пяти различных кредитов:

Рефинансирование ипотечного кредита обязательно для получения кредита по продукту «Рефинансирование под залог недвижимости». |

| Комиссия за выдачу кредита | отсутствует |

| Обеспечение по кредиту | |

| Страхование | Добровольное страхования жизни и здоровья заемщика в соответствии с требованиями Банка. |

Требования к заемщикам

не менее 21 года

не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет**

| Возраст на момент предоставления кредита | |

| Возраст на момент возврата кредита по договор | |

| Стаж работы | |

| Привлечение созаемщиков | Заемщик/Титульный созаемщик должен являться заемщиком/одним из созаемщиков по Рефинансируемым кредитам по рефинансируемому жилищному кредиту (только в случае, если он является супругом заемщика по рефинансируемому жилищному кредиту). При наличии в кредитных документах по рефинансируемому жилищному кредиту условий, в соответствии с которыми все действия, связанные с его оформлением, получением, сопровождением возлагаются на конкретного созаемщика, Заемщиком/Титульным созаемщиком должно выступать данное физическое лицо. Требования к Созаемщику(кам) аналогичны требованиям, предъявляемым к Заемщику. Супруг(а) Титульного созаемщика не включается в состав Созаемщиков только в случаях:

|

| Гражданство | Российская Федерация |

Суть программы рефинансирования, проводимой в Сбербанке

Рефинансирование (или перекредитование) в Сбербанке основывается на полном погашении имеющейся задолженности существующего жилищного займа. Причем по нынешним условиям, Сбер разрешает объединить задолженность, имеющуюся сразу в нескольких банках (до пяти). На эти цели заемщик оформляет новый потребительский кредит.

2018 год отметился для Сбербанка значительным снижением годовых на выплату по потребительскому кредитованию, направленному на перекредитование, что сделало эту услугу достаточно привлекательной для большинства заемщиков.

Оформление рефинансирования в Сбербанке помогает займополучателям разрешить сразу несколько задач. В том числе:

- Уменьшает общую сумму регулярных проплат по действующим ссудам.

- Получить и дополнительные денежные средства на использование в личных целях.

- Объединить действующие кредиты в единственный, оформленный в Сбербанке. Это значительно упрощает действия клиента по погашению многочисленных займов.