Ипотечный калькулятор

Принимая решение о покупке недвижимости в кредит, потенциальный заемщик должен предварительно рассчитать ежемесячный платеж по ипотеке, чтобы понимать уровень долговременной кредитной нагрузки. Размер выплат не должен превышать определенную долю от ежемесячных доходов потенциального заемщика, чаще всего – не более 50%. Зная возможный уровень платежей, потенциальный заемщик может самостоятельно рассчитать максимальный размер ипотеки, срок кредитования и переплату. Для расчета параметров ипотеки используется специальный калькулятор, доступный для всех.

Кредитный ипотечный калькулятор – это программа, содержащая в себе набор математических формул и используемая для определения существенных параметров кредита. Расчет платежей по ипотеке – важнейшая функция ипотечного калькулятора. Помимо платежа, программа позволяет рассчитать сумму ипотеки, срок, переплату и другие ключевые условия.

На стоимость ипотеки, также рассчитываемую на калькуляторе, влияют процентная ставка по кредиту, возможные комиссии и платы, размер первоначального взноса, доступный для заемщика. Для более точного расчета ипотечного калькулятора целесообразно узнать размер процентной ставки, информацию о наличии комиссий по подходящей кредитной программе.

Калькулятор, рассчитывающий ипотеку, легко найти в Интернете.

Удобно использовать калькулятор ипотеки, размещенный на сайтах многих банков. Зачастую такие сервисы учитывают категорию заемщика, желание подключить программу страхования или отказаться от него, тип приобретаемого жилья, подходящую кредитную программу. Таким образом, калькуляторы ипотечного кредита на сайтах банков позволяют узнать индивидуальную процентную ставку, рассчитать выплаты по ипотеке и другие условия кредита, актуальные для конкретного заемщика.

Впрочем, рассчитать ипотеку помогут онлайн-калькуляторы, размещенные на специализированных интернет-порталах. Такие ипотечные калькуляторы рассчитывают параметры кредита по заданным пользователем условиям. Ипотечный калькулятор онлайн – отличная возможность предварительно рассчитать размер ипотеки, сумму переплаты, не посещая банк.

Необходимо помнить, что расчет ипотеки, полученный на кредитном калькуляторе, который расположен на сторонних сайтах, не является окончательным.

Также рассчитать ипотеку можно непосредственно в банке. Менеджер даст профессиональную консультацию и рассчитает ипотеку на желаемую квартиру или другую недвижимость.

Таким образом, желающие приобрести жилье могут предварительно оценить свои силы и возможности, используя калькулятор ипотеки.

Прежде чем взять ипотеку на квартиру, потенциальные заемщики должны знать размер ежемесячных трат. Профессиональные сотрудники банков или агентств недвижимости рассчитывают размер суммы кредита по ежемесячному доходу клиента, который делится, как правило, на 2. Таким образом, получается максимальная сумма ежемесячных аннуитетных платежей. При расчете дифференцированного платежа схема немного иная: при делении на 2 получается сумма, подлежащая погашению в начальный период кредитования. Размер платежа при дифференцированном графике постепенно снижается и становится все меньше половины ежемесячного дохода, таким образом, свободные денежные средства можно отправлять на досрочное погашение. Сейчас согласно законодательству все кредиты оформляются с досрочным погашением без ограничений и комиссий.

Расчет платежей по военной ипотеке не имеет смысла, так как все выплаты осуществляет государство.

Потенциальные заемщики могут, используя универсальный калькулятор Банки.ру, понять, сколько дадут им денег в ипотеку. Сервис позволяет рассчитать сумму платежа по зарплате, используя вышеописанную методику вычисления. Также с помощью поиска Банки.ру можно подобрать кредит на необходимую сумму, с конкретным первым взносом. В 2014 году на ипотечном рынке представлено достаточно предложений без первоначального взноса.

Требования к заемщику

Минимальные требования к заемщику, претендующему на получение ипотеки в ВТБ 24 на земельный участок или возведение жилья в рамках нецелевого кредитования на строительство частного дома, выглядят следующим образом:

- Трудовой стаж на текущем месте работы – не меньше одного месяца после испытательного срока при общем стаже от года.

- Достаточная кредитоспособность клиента с возможностью подтвердить ее документально.

- Отсутствие испорченной кредитной истории.

- Наличие российского гражданства необязательно.

- Любая регистрация на территории страны.

- Возраст от 21-65 лет.

К месту работы банк не предъявляет жестких требований. Потенциальный клиент может быть трудоустроен как в любой компании в РФ, так и в филиалах ТНК за границей.

Если уровень дохода заемщика не позволяет рассчитывать на одобрение ипотечной заявки, то банк может порекомендовать привлечение созаемщиков по договору (не более 4-х человек).

Передаваемая в залог ВТБ 24 жилплощадь тщательно проверяется банком и также должна соответствовать ряду строгих требований, касающихся отсутствия долгов по коммунальной оплате, обременений, арестов, незаконных перепланировок, наличия всех необходимых систем жизнеобеспечения, отсутствия зарегистрированных в квартире лиц (особенно несовершеннолетних). Дополнительно банк может предъявлять требования к местоположению объекта, его износу, техническим и иных характеристикам.

Как подать заявку

Заявка на ипотеку на строительство дома в ВТБ 24 подается двумя доступными способами: в онлайн-режиме на официальном сайте кредитора или путем личного посещения ипотечного отделения.

В первом случае клиент должен будет заполнить следующие основные сведения о себе:

- персональная информация (Ф.И.О., дата рождения);

- контакты (номер телефона и адрес электронной почты);

- паспортные данные;

- данные по работодателю (ИНН, наименование, сумма дохода в месяц, стаж);

- сведения о требуемом кредите (цель кредитования, сумма, срок погашения);

- город выдачи займа.

После заполнения такой формы с клиентом практически сразу свяжется специалист от ВТБ 24 для уточнения информации и назначения удобного для заемщика дня, в который он сможет посетить уполномоченный ипотечный центр. Во время встречи клиент подпишет подаваемую заявку и передаст менеджеру пакет заранее собранных документов.

Важный момент! Для увеличения шансов на ипотеку рекомендуем подавать заявку сразу в несколько банков здесь.

Общие условия ипотеки ВТБ 24 на 2020 год

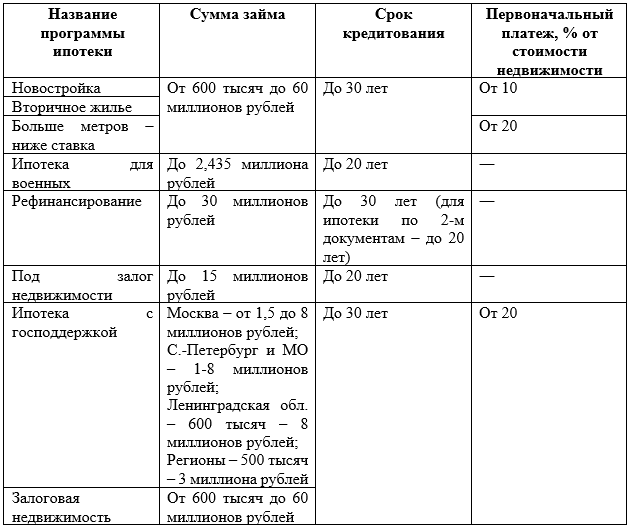

В 2020 году в ВТБ 24 действует 8 ипотечных программ. Ключевые условия по ним представлены далее.

По стандартным программам ипотеки в ВТБ 24 («Новостройка», «Вторичное жилье» и «Больше метров – ниже ставка») заемщик сможет купить недвижимость стоимостью до 60 миллионов. Это максимальная сумма заемных средств, выдаваемых банком.

Программы, предполагающие оказание материальной поддержки государством, характеризуются достаточно невысокой величиной ипотеки: до 12 миллионов по семейной ипотеке и до 2,84 миллиона рублей по военной.

Можно ли использовать материнский капитал

Ипотека ВТБ 24 на земельный участок или строительство частного дома, оформляемая по кредиту под залог квартиры, разрешает использовать средства маткапитала на погашение имеющейся задолженности по основному долгу и начисленным процентам. Это актуально для уже действующих кредитных договоров. Направить данную госпомощь на первоначальный взнос по рассматриваемой программе не получится, так как она не предполагает его наличие.

Любые манипуляции с материнским капиталом осуществляются только с получения официального согласия от Пенсионного фонда. Для этого заемщику потребуется получить справку от ВТБ 24 о состоянии ссудной задолженности и копии кредитной документации.

Также ПФР затребует документальное и платежное подтверждение целевого расхода заемных средств по данному договору. То есть следует собрать все чеки, договоры оказания услуг/работ и подряда, которые заключались для проведения строительных, ремонтных, отделочных и иных работ по строительству собственного дома. Маткапитал будет перечислен в счет погашения ипотеки только в том случае, когда ПФР убедится, что деньги были потрачены исключительно на улучшение жилищных условий семьи.

Согласно российскому законодательству направить маткапитал на погашение действующей ипотеки можно, не дожидаясь достижения 3-х летнего возраста ребенка, давшего право на получение подобной помощи от государства.

Подробнее про строительство дома с помощью материнского капитала мы писали ранее.

Как оформить ипотеку без первоначального взноса в ВТБ 24: порядок схемы с завышением

Так как оформление стандартной ипотеки в ВТБ без первоначального взноса невозможно, то обойти отсутствие такой программы можно с помощью схемы завышения стоимости приобретаемого жилья.

Суть заключается в следующем:

- покупатель договаривается с продавцом вторичного жилья о завышении цены объекта на сумму требуемого ВТБ 24 первого взноса и прописывает ее в договоре купли-продажи;

- продавец пишет расписку о получении от покупателя конкретной суммы аванса;

- ВТБ 24 кредитует заемщика на оставшуюся сумму, которая неофициально составляет для покупателя 100% от реальной цены недвижимости.

ВАЖНО! Крайне рекомендуется составлять две расписки. Одна пишется продавцом и подтверждает факт получения аванса от покупателя. Вторая покупателем – о возврате полученного аванса встречной стороне. Это обезопасит обе стороны сделки от возможных рисков. Подробнее об этом мы говорили, когда рассказывали про ипотеку с завышением.

Подводные камни, о которых нужно знать

Объем документов довольно большой. Если нет опыта работы с банками, то изучить весь материал довольно сложно. Клиент может понять не все его положения и пропустить важную информацию. Чтобы потом не было неприятных сюрпризов, нужно обратить внимание на такие пункты:

- Страхование – оплачивать полис необходимо в течение всего срока кредитования. Если это условие не выполнено, то банк повышает ставку на 1%.

- Без наличия разрешения банка в приобретенную квартиру можно прописать только самых близких родственников.

- Чтобы сдать квартиру в аренду, провести в ней перепланировку, нужно получить разрешение залогодержателя.

- Если не выполняются все условия договора, то банк может потребовать досрочный возврат всей суммы долга.

- Ежегодно клиенту необходимо предоставлять документы по своим доходам, бумаги по оплате коммунальных услуг, обязательных платежей и налогов. Кредитор должен убедиться, что у физического лица нет никаких долгов. Их наличие может привести к наложению ареста на залог третьими лицами.

Если у заявителя остались какие-либо вопросы, их можно задать сотруднику банка. Но менеджер является заинтересованной стороной, поэтому его ответ может быть необъективным. Желательно проконсультироваться с опытным юристом. Так, клиент будет уверенным, что в соглашении нет никаких подводных камней.

Бесплатную онлайн-консультацию можно получить и у наших квалифицированных специалистов. Задавайте вопросы и мгновенно получайте ответы на них.

Много полезной информации об ипотечном кредитовании мы писали в данной статье.