Что такое ипотека

Ипотека – это одна из форм залога, при которой должник передает кредитору недвижимое имущество. Впоследствии держатель залога может получить назад свои деньги за счет реализации имущества.

В финансовом словаре термин расшифровывается как сдача недвижимости в залог для получения банковского кредита. Простой же обыватель привык понимать под словом «ипотека» жилищное кредитование. Встречается и еще одно толкование «ипотека – это рабство», с которым нельзя не согласиться. Особенно если речь идет о валютном кредите.

Ипотека, как банковский заём, оформляется на любого гражданина РФ, который соответствует всем требованиям финансовой организации и имеет достаточный уровень дохода. Причем для оформления кредита неважно, есть ли в собственности заемщика другое жилое помещение. Ипотеку можно оформлять и второй, и третий раз (в зависимости от желаний и возможностей).

Ипотечный период — это… Что такое Ипотечный период?

Ипотечный период Ипотечный период Ипотечный период — период времени с момента получения заявки от потенциальных ипотечных заемщиков до реализации кредитов.

По-английски: Mortgage pipeline

Финансовый словарь Финам.

.

- Ипотечный кредит

- Ипотечный рынок

Смотреть что такое «Ипотечный период» в других словарях:

- Ипотечный период — Период времени с момента получения заявки от потенциальных ипотечных заемщиков до реализации кредитов … Инвестиционный словарь

- Ипотечный кризис в США (2007) — Ипотечный кризис в США (англ. subprime mortgage crisis) финансово экономический кризис, характерными проявлениями которого стали увеличение количества невыплат по ипотечным кредитам с высоким уровнем риска, учащение случаев отчуждения… … Википедия

- Ипотечный кризис 2008 — Мировой финансовый кризис 2008 года и рецессия конца 2000 х финансово экономический кризис, проявившийся в 2008 году в форме ухудшения основных экономических показателей в большинстве стран, и последовавшая в конце того же года глобальная… … Википедия

- Ипотечный кризис — (Mortgage Crisis) Определение ипотечного кризиса, причины кризиса в США Информация об определении ипотечного кризиса, причины кризиса в США Содержание Содержание Определение в (2007) Убытки Оценки Причины в США Хроника ипотечного кризиса США и… … Энциклопедия инвестора

- Ипотечный кредит — Ипотека это залог недвижимого имущества. Залог, в свою очередь, один из способов обеспечения исполнения обязательства денежного требования кредитора залогодержателя к должнику (залогодателю). Как способ обеспечения надлежащего исполнения… … Википедия

- Ипотечный банк — Штаб квартира ипотечного банка Vorarlberger Landes und Hypothekenbank в Брегенце … Википедия

- КРЕДИТ С ДВОЙНОЙ СТАВКОЙ ИПОТЕЧНЫЙ — DUAL RATE MORTGAGE DRMЗащищенный от инфляции ипотечный кредит, первые выплаты по к рому осуществляются по более низкой ставке, а затем постепенно повышаются в соответствии с уровнем инфляции (если таковая имеется) так, что ежегодные выплаты… … Энциклопедия банковского дела и финансов

- Кредит ипотечный — ссуда под залог недвижимости. Наиболее простая форма Ипотека, которая существовала ещё в Древней Греции в 7 6 вв. до н. э. При рабовладельческом и феодальном строе К. и. представлял собой разновидность ростовщического кредита, носил в… … Большая советская энциклопедия

- Опцион без поставки — по отношению к ипотечному периоду дополнительное хеджирование вместе с форвардной или заменяющей продажей. По английски: Option not to deliver См. также: Ипотечный период Финансовый словарь Финам … Финансовый словарь

- Риск ипотечного периода — риск, сопряженный с получением заявки от потенциальных ипотечных заемщиков, которые затем могут отказаться принять объявленную ипотечную ставку в течение определенного льготного периода. По английски: Mortgage pipeline risk См. также: Риски… … Финансовый словарь

dic.academic.ru

Какие виды ипотеки существуют

Принято выделять несколько видов ипотеки:

- Стандартная. Оформляется на общих для всех, условиях.

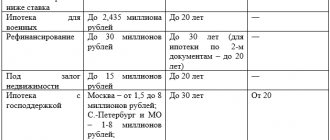

- Социальная. Ориентирована на малоимущих граждан и предоставляется с государственной поддержкой.

- «Молодая семья». Разработана для лиц, возраст которых не превышает установленного порога в 35 лет. Предоставляется также на льготных условиях при финансовой поддержке государства.

- Военная ипотека. Специальный банковский продукт для военнослужащих. Здесь тоже без помощи государства не обошлось, т.к. в кредитном проекте участвуют средства НИС.

Дополнительно ипотечные кредиты можно классифицировать в зависимости от цели, на которую испрашиваются денежные ресурсы: приобретение жилого помещения в новостройке или на вторичном рынке, земельного участка или строительство дома.

Ипотечный кредит – что это такое

Дифференцированный платеж постоянно меняется. Самый распространенный вариант – сумма основного долга фиксирована на весь срок кредитования, а проценты начисляются на остаток долга. За счет такого подхода ежемесячный взнос по кредиту каждый раз немного уменьшается.

Процентная ставка основывается на размере ключевой ставки Центробанка РФ (другое название – ставка рефинансирования), которая в 2020 году равна 7,25%. К установленному ЦБ показателю кредитная организация добавляет небольшой процент маржи (т.е. доходности). В некоторых случаях ставка по целевой ипотеке может быть ниже уровня ключевой ставки. Эта ситуация касается всё тех же специальных программ, в которых часть обязательств финансируется государством.

Виды ипотечных платежей

Для возврата целевой ипотеки предусмотрены 2 вида платежей: постоянные (аннуитетные) и переменные (дифференцированные).

Аннуитетный платеж неизменен на протяжении всего периода кредитования. В его составе в первые месяцы преобладают проценты за пользование ссудой, и лишь малая часть приходится на тело кредита. С течением времени пропорции процентов и самого долга меняются и к концу срока заемщик начинает расплачиваться по основной задолженности. Если для кредитования вы выберете Сбербанк, платеж будет именно таким.

Дифференцированный платеж постоянно меняется. Самый распространенный вариант – сумма основного долга фиксирована на весь срок кредитования, а проценты начисляются на остаток долга. За счет такого подхода ежемесячный взнос по кредиту каждый раз немного уменьшается.

Такой подход мало применяется в ипотечном кредитовании, поскольку в первые месяцы нагрузка на семейный бюджет оказывается непосильной. «Россельхозбанк» – один из немногих, кто до сих пор практикует оформление таких платежей в рамках ипотеки.

Наряду с этим существуют и другие виды дифференцированных взносов:

- График, подразумевающий рост платежа. Устанавливается для заемщиков, которые временно находятся в непростой ситуации, но со временем станут достаточно платежеспособными, чтобы оплачивать более высокие взносы.

- Шаровой платеж. Используется крупная выплата в конце срока. Например, весь срок действия кредита заемщик гасил одни лишь проценты, а в последний месяц должен отдать сумму основной задолженности. Или наоборот – проценты платятся в составе последнего взноса. Бывают и случаи комбинированных выплат: несколько лет клиент выплачивает банку часть основного займа и часть процентов, а оставшаяся сумма все равно оплачивается единовременно в конце срока.

- С переменной процентной ставкой. Применяется в основном в рамках программ с государственной поддержкой. На первое время устанавливается более низкая ставка, а потом повышается до общего уровня. На период, когда размер процентов ниже, недополученную прибыль банку выплачивает государство.

Общее понятие расчета процентов

Понятия фиксированной и плавающей процентных ставок по ипотеке чаще всего вызывают вопросы у потенциальных получателей кредита. Это довольно выгодно для банков, которые получают прибыль с плохо осведомленных клиентов.

Фиксированный метод

Первым делом стоит разобраться с фиксированной процентной ставкой. Здесь все довольно просто: независимо от каких-либо обстоятельств, процент остается единым, равным тому, что был указан в договоре при его подписании. Например, если на момент получения денежных средств в договоре была указана ставка в 11%, то она останется такой до окончания его действия при любых обстоятельствах.

Этот вид кредитования наиболее безопасен для клиентов банков, ведь гарантия стабильности позволяет грамотно спланировать бюджет и вовремя погасить все долги. Такое практически невозможно при плавающей ставке по кредиту, поскольку при длительном сроке действия договора (например, 30 лет для ипотеки), вероятность того, что произойдут события, которые повлияют на изменение процентов переплаты за услугу, довольно высока.

При получении кредита с фиксированной процентной ставкой клиент получает сразу весь график погашения на весь период. Если будет допущена просрочка, то график будет пересчитан. Таким образом, процедура выплаты для клиента максимально прозрачна и у него не возникает мыслей о возможном мошенничестве со стороны банка.

Помимо этого, фиксированная ставка по кредиту позволяет возвращать деньги дифференцированными платежами, которые подразумевают идентичную сумму погашения на каждый месяц. Сумма платежей в таком случае вычисляется по формуле:

П = ОСТ / КМ + ОСТ * ПМ, где

- П — сумма ежемесячного платежа;

- ОСТ — остаток средств, необходимых к погашению;

- КМ — оставшееся количество месяцев или других периодов, которые обозначены клиентом и банком в договоре в качестве расчетных, до конца всех выплат;

- ПМ — проценты по кредиту в месяц (получаются при делении годовой процентной ставки на 12).

В качестве примера следует рассмотреть одну ситуацию. Житель небольшого провинциального города взял кредит на сумму 100 тысяч рублей с фиксированным процентом 15% годовых. Полностью погасить его клиент планирует за 12 месяцев посредством 12 равных выплат. В таком случае, таблица дифференциальных выплат будет выглядеть так:

| Номер выплаты | Остаток задолженности, руб | Сумма процентов, которые оплачены в этом периоде, руб | Сумма основной части долга, которая оплачена в этом периоде, руб | Общая сумма выплаты в этом периоде, руб |

| 1 | 100 000 | 1250 | 8333,3 | 9583,3 |

| 2 | 91 666,7 | 1145,8 | 8333,3 | 9479,2 |

| 3 | 83 333,3 | 1041,7 | 8333,3 | 9375 |

| 4 | 75 000 | 937,5 | 8333,3 | 9270,8 |

| 5 | 66 666,7 | 833,3 | 8333,3 | 9166,7 |

| 6 | 58 333,3 | 792,2 | 8333,3 | 9062,5 |

| 7 | 50 000 | 625 | 8333,3 | 8958,3 |

| 8 | 41 666,7 | 520,8 | 8333,3 | 8854,2 |

| 9 | 33 333,3 | 416,7 | 8333,3 | 8750 |

| 10 | 25 000 | 312,5 | 8333,3 | 8645,8 |

| 11 | 16 666,7 | 208,3 | 8333,3 | 8541,7 |

| 12 | 8 333,3 | 104,2 | 8333,3 | 8437,5 |

Таким образом, в течение одного года клиент полностью погасит кредит, причем сумма выплаты каждый месяц будет немного уменьшаться: первый платеж составляет почти 9600 рублей, а последний — почти 8500 рублей.

Главным недостатком рассматриваемого вида расчета процентов — это отсутствие привлекательных предложений от банков. Как правило, большинство вариантов подразумевают собой выплаты по плавающей системе. А если попадаются с фиксированной, то там слишком большой сам процент. В связи с этим большинству приходится выбирать другой вариант.

Плавающий вариант

После того как термин фиксированной ставки разобран и понят, можно переходить в плавающей. Здесь все работает гораздо сложнее. Основная часть кредитов, которые выдаются по этой ставке, — это ипотека.

Плавающая ставка по ипотеке состоит из двух частей, которые суммируются: постоянное и переменное слагаемые. Первая часть — это процент, устанавливаемый представителями банка. Он прописывается в договоре и не изменяется в течение его действия. Как правило, маржа банка составляет не менее 0,5% и не более 5%.

Переменное слагаемое зависит от текущей стоимости денежных средств:

- Ставка рефинансирования, которая утверждена Центральным Банком РФ. Напрямую зависит от экономической ситуации внутри страны.

- Индикативная ставка предоставления кредитов по версии Moscow Prime Offered Rate. Это независимая организация, которая анализирует московский денежный рынок и объявляет свою ставку.

- European Interbank Offered Rate — усредненный показатель процентной ставки, получаемый исходя из межбанковских кредитов в европейской валюте.

- London Interbank Offered Rate — среднее значение процентов переплаты, которое получают из статистики по межбанковскому кредитованию на бирже в Лондоне.

В зависимости от банка, будет использоваться одно из вышеописанных значений. Тогда уровень ставки определяется по одной из следующих формул:

- Показатель от ЦБ РФ + % банка;

- Показатель от Moscow Prime + % банка;

- Показатель от EUR Interbank + % от банка;

- Показатель от London Interbank + % от банка.

Главное преимущество перед фиксированными ставками — это довольно низкая маржа банка.

Иными словами, если в стране будет стабильная экономическая ситуация и в развитии финансового рынка не будет трудностей, то проценты останутся маленькими на весь срок.

Если же возникнут проблемы финансового рынка, и экономика начнет разрушаться, то проценты по кредиту могут серьезно вырасти, вплоть до неподъемных сумм. Поэтому те, кто соглашаются на ипотеку с плавающей ставкой, рискуют своей финансовой свободой.

В случае с фиксированной ставкой такие проблемы невозможны, ведь она остается единой при любой ситуации на рынке. Однако она сама по себе довольно выше по сравнению с плавающей.

В целом проценты при плавающей ставке меняются не сильно. В 90-е в нашем государстве СР от ЦБ РФ достигала больше 200% в год. Сегодня этот показатель составляет 8,75%. Однако никто не может гарантировать, что это не произойдет снова, особенно в долгосрочной перспективе.

Комбинированный способ

Существует и комбинированная процентная ставка, которая включает в себя принципы двух стандартных. Подобные договоры с банком подразумевают, что весь период погашения делится на две части. В первые несколько лет процент будет фиксированным, после начнет изменяться.

Отличным примером комбинированной ставки является ипотечная программа от банка ВТБ24. В ней проценты переплаты начисляются по таблице:

| Первоначальный взнос, % | Максимальная ставка в течение 1-го года, % | Максимальная ставка на 2-й год, % | Предел процентов на 3-й год, % | Формула определения ставки в последующие годы погашения |

| Более 60 | 8,9 | 9,7 | 9,9 | 3% + СР (ставка рефинансирования ЦБ) |

| От 40 до 60 | 12,25 | 13,05 | 13,25 | 3% + СР |

| От 20 до 40 | 12,75 | 13,55 | 13,75 | 3,5% + СР |

Кредит с комбинированной ставкой — это усредненный вариант, включающий в себя преимущества и недостатки стандартных методов. Здесь остаются риски непредвиденной ситуации на финансовом рынке, вследствие которой будет сильно завышен процент. Защита клиента от этого действует только первые 3 года, после чего проценты рассчитываются по стандартной формуле.

Однако такой кредит тоже гораздо выгоднее фиксированного при условии, что процент не будет сильно завышаться. Рекомендуется соглашаться на подобные условия в том случае, если планируется закончить все выплаты и закрыть вопрос в течение нескольких первых лет. Иначе риски вырастут.

Сбербанк является наиболее востребованным банком в России. Поэтому большинство граждан склонны обращаться за услугами кредитования именно сюда.

Большинство предложений от Сбербанка подразумевают фиксированный процент. Несколько лет назад в СМИ появилась информация о том, что банк планирует реализовать плавающую ставку при оказании услуг ипотечного кредитования, а также для стандартных кредитных карт. Однако этого до сих пор не произошло.

Что такое процентная ставка по ипотеке

Процентная ставка – это плата за пользование чужими деньгами. Устанавливается она как годовой показатель. Например, если банк заявляет о 13% годовых, значит, клиент заплатит именно 13% от суммы задолженности за год. Причем каждый год сумма процентов в денежном выражении будет меняться, т.к. основная задолженность постепенно погашается.

Некоторые кредитные организации, желая заполучить клиента, озвучивают процент без «годовых». К таким предложениям стоит отнестись критически: возможно, заявленный размер платы будет взиматься не в год, а в месяц.

Чаще всего такое недобросовестное отношение можно встретить в МФО. Банки стараются честно и открыто заявлять о своих условиях (за редким исключением).

Процентная ставка основывается на размере ключевой ставки Центробанка РФ (другое название – ставка рефинансирования), которая в 2020 году равна 7,25%. К установленному ЦБ показателю кредитная организация добавляет небольшой процент маржи (т.е. доходности). В некоторых случаях ставка по целевой ипотеке может быть ниже уровня ключевой ставки. Эта ситуация касается всё тех же специальных программ, в которых часть обязательств финансируется государством.

Что говорит динамика развития ипотечного рынка

Специалисты кредитного рынка говорят о том, что ключевая тенденция развития ипотечного рынка сегодня заключается в смягчении условий по ипотечным кредитам. Такая ситуация во многом обусловлена проводимой политикой ЦБ, направленной на снижение ключевой ставки. Предыдущее ее значение было установлено на уровне 7%, но уже 25 октября 2020 года на очередном совещании Совета директоров было принято решение о ещё большем снижении до уровня 6,5%.

В августе значительное количество банков отреагировали на решение о снижении ключевой ставки заявлениями об изменении условий кредитования по ипотечным предложениям. Снижение в рамках программ для новостроек еще в апреле 2020 года держались на уровне 10,13%, а в сентябре уже опустились до уровня 9,12%. Впервые за последнее время ставки по продуктам для вторичного рынка опустились ниже 10%.

При этом прогнозируется снижение инфляции ниже целевого уровня в 4%, что позволяет говорить о наличии потенциала для еще большего снижения ставок по кредитам. В паспорте нацпроекта «Жилье и городская среда» ставится задача достичь к 2024 году значения ставки по ипотеки в 7,9%.

Ожидаемыми тенденциями на рынке кредитования должно стать:

- снижением процентных ставок;

- рост объемов кредитования;

- сотрудничество застройщиков и банков;

- смягчение условий предоставления займов.

Показатели объема спроса на приобретение жилой недвижимости с привлечением ипотечного механизма зависят от уровня процентных ставок по займам. Наблюдаемая динамика их снижения должна сформировать платежеспособный спрос на жилье. Он выступит поддержкой для запуска новых проектов застройщиками с учетом последних изменений в части проектного финансирования и использования счетов эскроу.

Что такое предмет ипотеки

Предметом ипотеки называют то имущество, которое планируется передать в залог. Статьей 5 закона № 102-ФЗ «Об ипотеке» строго регламентирован перечень имущества, которое может быть передано в залог в рамках ипотеки:

- земельные участки;

- здания, сооружения, предприятия;

- жилая недвижимость (квартиры, дома, комнаты);

- гаражи, дачи, садовые домики;

- воздушные и морские суда;

- машино-места.

Если недвижимое имущество принадлежит заемщику на правах аренды, закон разрешает залог этих прав. Имущество может быть передано в обременение только целиком, вместе со всеми имеющимися принадлежностями, а частные дома и отдельно стоящие сооружения – исключительно вместе с участком земли, на котором они расположены.

Что такое страхование титула при ипотеке

Нередко происходит явление, итог которого становится поводом возникновения страхового случая. Это происходит довольно часто, поскольку в сроки, которые даются на оформление ипотечной сделки, проверить всю информацию невозможно. Что значит в конкретном случае страховой полис титульного страхования?

Вопрос о том, сколько стоит страхование титула при ипотеке, считается неотъемлемой частью сделки. Каждая страховая компания определяет стоимость самостоятельно. Чаще всего диапазон видоизменяется 0,3-1,5 % от размера кредита. В целом, цена такой защиты сопоставима со стоимостью страхования жизни и здоровья при ипотеке. Страховка подбирается индивидуально для каждого заемщика. Стоимость титульного страхования при ипотеке (сумма страховой премии) зависит от следующих факторов:

Что такое титульный период

В случае приобретения жилья на первичном рынке, применяется понятие титульного периода. Это тот промежуток времени, который наступил в момент регистрации права собственности на купленное по ипотеке жилье и продолжается до конца срока действия договора кредитования.

До приобретения заемщиком права собственности идет фаза строительства и ввода здания в эксплуатацию. Этот период называется инвестиционным.

Как правило, в титульном периоде процентная ставка снижается. Однако вместе со снижением размера процентов банк может потребовать так называемое страхование титула. То есть страховка оформляется по риску «утрата права собственности».

Что такое инвестиционный период в ипотеке

ИНВЕСТИЦИОННЫЙ АНАЛИЗ — Доходы. Естественным критерием сравнения инвестиционных альтернатив является норма прибыли, или ставка дохода (доходность), рассчитанная как отношение изменения стоимости к первоначальной стоимости. Алгебраически она может быть выражена следующим … Энциклопедия Кольера

- В отличие от стандартного кредитования частных лиц банком проверяется вовсе не сам заемщик, а конкурентоспособность его проекта, именно поэтому ключевым документом, влияющим на одобрение банка, является ТЭО – технико-экономическое обоснование мероприятий.

- На инвестиционный кредит наложены ограничения для банка. Так, банк не может требовать процент, превышающий доходность проекта, и предоставлять кредит на срок, меньший, чем срок окупаемости проекта (стремление предпринимателя погасить кредит как можно раньше может сыграть злую шутку с его бизнесом). Наличие таких лимитов заставляет банки относиться к проверке ТЭО и инвестиционного проекта еще более внимательно.

- Предприниматель может пользоваться льготным периодом погашения, то есть выплачивать исключительно проценты по кредиту без уменьшения основной части долга. Полноценно погашать кредит он начинает после ввода объекта в эксплуатацию.

- Инвестиционные кредиты строго целевые. Средства тратятся исключительно на реконструкцию или модернизацию. За тем, чтобы деньги не «ушли» на иные нужды, кредиторы тщательно следят. В некоторых случаях кредитные организации даже ассистируют самим предпринимателям в финансовых расчетах, чтобы организовать своевременное поступление ежемесячных платежей.

Это интересно: Белгород помощь матери одиночки

Можно ли обналичить ипотеку

По общему правилу размер займа перечисляется на счет продавца или застройщика. Поэтому единственный способ законно обналичить обычную ипотеку – воспользоваться соответствующим банковским предложением. Некоторые финансовые организации позволяют снимать наличность со ссудного счета и самостоятельно производить расчеты с продавцом. Но в этом случае для надлежащего обеспечения по кредиту у клиента потребуют залог другой, не приобретаемой, недвижимости.

Еще один способ законного обналичивания есть у военнослужащих. Если участник НИС увольняется с военной службы по истечении срока необходимой выслуги лет, за ним законодательно закреплено право на получение ипотечных средств. Все, накопленные к тому времени на специальном счете деньги, выдаются на руки.

Важно! Все остальные предложения, которые можно встретить в сети – мошеннические схемы, на каждую из которых найдется своя статья в Уголовном кодексе.

Нужно ли страховать ипотеку

Если вы нацеливаетесь на взятие ипотеки, то вам должен быть интересен вопрос — ипотечное страхование обязательно или нет? Этим вопросом задаются все заёмщики, ведь страховка не из дешёвых, тем более, она ежегодно должна продлеваться. А ведь её стоимость иногда входит в сумму ипотеки, а значит, вы заплатите ещё и проценты от её размера. Обязывая заёмщиков страховать ипотечное жильё, банки обеспечивают возврат денег по кредиту. Поэтому страховка обязательна. Но страхование существует в нескольких формах, имеющих свои нюансы.

Как заработать на ипотеке

На первый взгляд, вопрос звучит странно: называя ипотеку рабством, пытаться на этом заработать? Однако и здесь есть действительно реальные и законные способы заработка. Правда, их всего два:

- Сдача в аренду приобретенной недвижимости. Здесь важно, чтобы сумма арендной платы перекрывала не только сам кредит и коммунальные платежи, но и дополнительные расходы заемщика по страхованию. Поэтому, приобретая квартиру с такой целью, важно заранее изучить цены на рынке арендованного жилья.

- Перепродажа жилья. Подразумевается приобретение квартиры на стадии котлована по минимальной цене и ее последующая перепродажа после сдачи дома в эксплуатацию. Здесь возможность заработка может растянуться на долгие годы и есть риск попасть на долгострой или недострой. К тому же стоит учитывать и размер банковских процентов. В некоторых случаях общей, выплаченной банку суммы, хватает на приобретение двух аналогичных квартир.

Титульное страхование недвижимости: что это такое

Оспорить существующее право собственности на недвижимость можно только через суд. Если один из бывших владельцев квартиры решит это сделать, вы получите соответствующую повестку. Об этой ситуации необходимо будет сразу сообщить в страховую компанию. Сделать это нужно обязательно, сроки оповещения будут указаны в договоре о страховании титула.

Это интересно: Сколько стоит один день в саду 2020 в серпухове 8 часовой день

Форс-мажором в данном случае будет считаться, к примеру, утрата прав на недвижимость в результате военных действий или конфискации ее государством. Также под это определение подходят последствия катастроф техногенного или природного характера. Кстати, учтите, что страхование титула не покрывает ущерба, понесенного вами в результате разрушения объекта недвижимости. В этом случае вы теряете объект собственности, но не право. Данные ситуации решаются с помощью имущественного страхования.