Ипотека в Россельхозбанке — это фактически кредит по доступным процентам на приобретение жилья. Многие россияне сталкиваются с потребностью приобретения жилплощади на вторичном или первичном рынке. Не у всех достаточно накоплений, и есть возможность потратиться на квартиру или дом. Большинству приходится искать дополнительные источники финансирования. Одним из наиболее доступных в 2020 году является ипотека. Существует миф, что это невыгодно, поскольку клиент много переплачивает. Но на примере Российского сельскохозяйственного банка расскажем, что это не так.

Ипотечные программы Россельхозбанка в 2020 году

РСХБ предлагает своим клиентам 16 различных тарифных планов по займам. Среди них есть предложения на квартиры, дома, первичный и вторичный рынок, под залог и без него, целевая, с государственной поддержкой, за материнский капитал и так далее. Перед выбором конкретной позиции детально ознакомьтесь с условиями по ипотеке в Россельхозбанке в 2020 году.

Условия

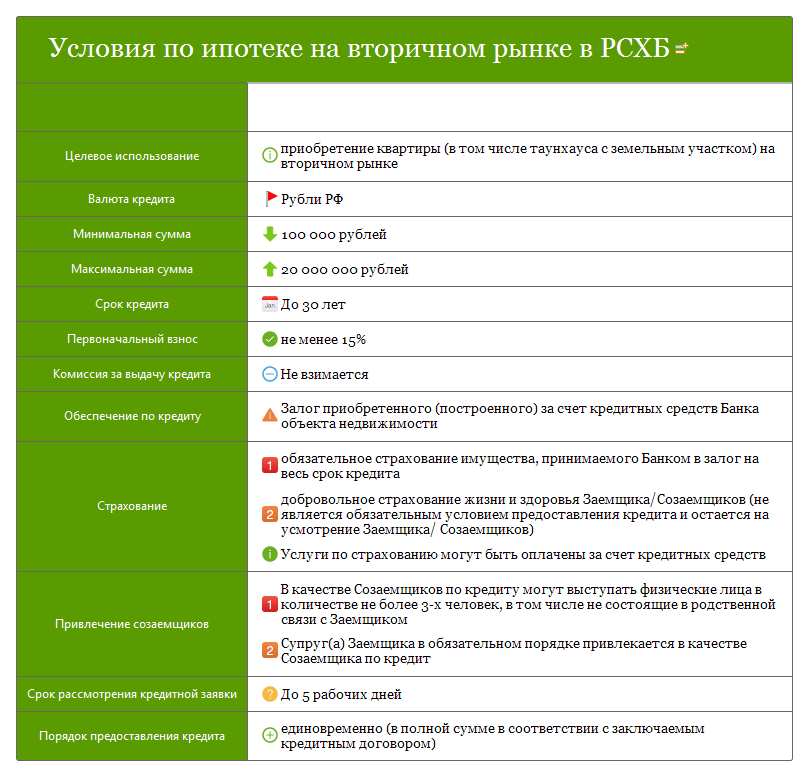

В Россельхозбанке выдвигаются следующие условия для выдачи ипотеки на вторичное жилье по оптимальной ставке процента:

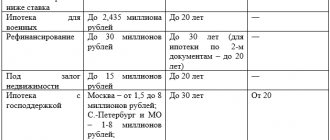

- Ипотека выделяется в рублях.

- Минимальная сумма – 100 тыс. руб.

- Максимальный размер ссуды – 20 млн. руб.

- Период кредита – не больше 30 лет.

- Первоначальный платеж составляет 15% от суммы займа.

- Отсутствует комиссионный сбор за выдачу кредитных средств.

- В роли обеспечения выступает залог кредитуемого объекта.

- Возможно привлечение созаемщиков, ими могут быть не более 3 любых людей, в т.ч. которые не состоят в родственных отношениях с клиентом или муж или жена ссудополучателя, только если жилье будет в собственности у двоих супругов.

- Поданная заемщиком заявка рассматривается банком в течение 5 дней.

- Положительно рассмотренная заявка действительна на протяжении 3-х месяцев.

- Сумма кредита не делится на части, выдается сразу целиком.

- Обязательно заключается договор страхования жилья от разрушений или полной гибели, страхование жизни и здоровья оформляется в добровольном порядке.

Статья в тему: Ипотечный кредит на строительство частного жилого дома

Условия выдачи ипотеки в Россельхозбанке в 2020 году

Ниже приведена таблица с основными параметрами целевых займов на недвижимость. Информация соответствует действительности, так как взята из официального сайта кредитной компании.

| Название/описание | Сроки (лет) | % |

| Мечты сбываются — это специальная программа лояльности, которая нацелена на приобретение жилья в многоквартирном доме или покупку таунхауса. Состояние — жилое. Была ли недвижимость раньше в эксплуатации — неважно. В рублях вы получаете от ста тысяч до 60 миллионов рублей. Эту достаточно большую сумму компания разбивает максимум на тридцать лет. При этом первый платеж — минимум пятая часть от стоимости покупки. | 30 | 8,2 |

| Ипотека «Сельская» — тарифный план, цель которого — активировать граждан к покупке строящегося или функционирующего жилого помещения. Сделка возможна с физическим или юридическим лицами, идивидуальным предпринимателем. Приобретать разрешено как помещение, так и земельный участок любых размеров к нему. Особенность в том, что целевая субвенция выдается на покупку в сельских районах. Размеры финансирования — от ста тысяч до 3-5 миллионов. При этом до трех миллионов получают желающие приобрести дом/квартиру в любом регионе России, кроме Калининградской области. Если же вы решили переехать туда, то банк дает до пяти миллионов. | 25 | 2,7 |

| Дом мечты — наверняка такой есть у каждого. Кто-то мечтает о панорамных окнах и виде на парк, а кто-то давно планирует уютный домик на окраине деревни. Это возможно, ведь Россельхозбанк дает от ста тысяч до 20 млн. Валюта — рубли. При этом первоначальный взнос относительно небольшой — десятая часть от стоимости покупки. | 30 | 9,3 |

| «Не переплачивай» — это тариф, который дается не на покупку недвижимости напрямую, а на погашение предыдущих займов по ним. Целевые направления: квартира (I/II рынки), жилой дом + земельный участок, таунхаус (отдельно или с участком), реструктуризация имеющегося долга. Мин. размер — 100 тыс. Максимальная сумма зависит от направления средств. На погашение кредитов дают до 20 млн, на квартиры от 10 до 20 млн, на дома — до 10 млн. Обеспечение выплаты — залог приобретаемого вами объекта. | 30 | 8 |

| «Специальные предложения» — это тариф под рекордно низкий процент для долевой квартиры. То есть составляется договор строительства с условием, что за долю вклада вы получаете в новостройке определенное количество метров квадратных. В 2020 году такой тип популярный, так как все больше молодежи ищут себе апартаменты на первичном рынке. Размеры финансовой помощи — от ста тысяч до 60-ти миллионов RUB. При этом ваш первоначальный взнос — минимум 15% от общей суммы. | 10 | 3,75 |

| Ипотечные каникулы — ипотека, нацелена на покупку квартиры (в новостройке или ранее эксплуатируемом доме). Ключевой особенностью является отсрочка по первому взносу на год. Это выгодно, так как целый год не придется думать об оплате. Рекордная цена — до 60-ти млн рублей. | 30 | 10 |

| «Ипотечное жилищное кредитование» — деньги на покупку загородного домика с участком или без. Для обеспечения вашего уюта Россельхозбанк дает до 60 млн рублей на 30 лет без процентов и скрытых переплат. Ключевым является то, что за эти средства разрешается купить и отдельный земельный участок. Первый платеж зависит от вашей покупки, и колеблется от 15 до 30% от стоимости сделки. | 30 | 9 |

| Рефинансирование военной ипотеки — это специальная программа, которая отвечает за реструктуризацию старых долгов для военных. Среди особенностей: изменение срока погашения, изменение размера взносов, возможность уменьшить коэффициент переплаты. Сумма — не больше двух миллионов семисот тысяч рублей. | 3 — 27 | 8,75 |

| Рефинансирование ипотеки государственный РСХБ предоставляет всем категориям заемщиков, которые подадут необходимые документы. Преимущество заключается в быстром погашении предыдущих кредитов, вне зависимости от того, на каком из рынков были приобретены апартаменты. Размер платежа — от 100 000 до 20 000 000. | 30 | 10,15 |

| Государственная поддержка семей с детьми — это возможность купить свое гнездышко по сниженным ставкам. Акцентируем внимание на том, что Россельхозбанк полностью государственный. Это значит, что он заинтересован в предоставлении займов социально уязвимым слоям населения. Здесь договоры купли-продажи рассматриваются на такие объекты: долевое соглашение с застройщиком, для жителей Дальнего востока — покупки квартир/домов на вторичном рынке. | 30 | 4,7 |

| Молодая семья и материнский капитал — тариф от РСХБ, который направлен для приобретения апартаментов для семей с маленькими детьми. В настоящее время в России действует программа обеспечения материнским капиталом. Эти деньги идут на улучшение жилищных условий, образование или инвестиции в пенсию. Все чаще молодые родители выбирают первый пункт и покупают своей семье дом. Если такие средства были использованы в другом направлении, то для вас есть специальная выгодная ипотека. По ней банк дает до 60 000 000 RUB. | 30 | 9 |

| Целевая ипотека — это покупка апартаментов под залог того недвижимого имущества, которое у вас уже есть. Выдается без комиссии. | 30 | 10,10 |

| Нецелевой кредит под залог жилья. Основные плюс: длительный срок и большая сумма (10 млн на 10 лет), по сравнению с другими предложениями процентная ставка значительно меньше, нет комиссии и скрытых платежей, есть возможность преждевременно закрыть долговые обязательства перед банком (без штрафа), клиент сам выбирает расчетную схему погашения. | До 10 | 10,7 |

| Ипотека по двум документам выгодна тем, что вам не придется подтверждать свой доход и вид занятости. Нет конкретной цели — вы сможете приобрести как квартиру в новостройке, так и жилой домик с небольшим огородом и выходом к реке. | 25 | 10,3 |

| Военная ипотека — деньги, которые предоставляются военнослужащим по таким требованиям: гражданин РФ с действующей регистрацией в любом регионе, на момент подачи заявки — не менее 22 лет, на момент погашения задолженности — не более 50 лет. Участие в накопительно-ипотечной системе — от трех лет. | До 27 | 8,75 |

| Программа господдержки многодетных семей нацелена на то, чтобы дать комфортное и просторное жилье всем семьям с маленькими детьми. Эта программа действует для тех, у кого с начала 2020 года до конца 2022 года родился/тся 3-й или последующий ребенок. Это господдержка — субсидия в размере 450 000 рублей. | — |

Особенности предоставления ипотеки на вторичное жилье

Стать обладателем ипотеки на вторичное жилье в Россельхозбанке с низкой процентной ставкой возможно с целью покупки жилья, а именно квартиры, жилого дома или земельного участка.

Чтобы приступить к оформлению кредита, необходимо вначале заплатить комиссию, которую установил банк, и только после этого застраховать покупаемую недвижимость.

Одновременно с оформлением ипотеки должен подписываться договор купли-продажи. Продавец жилья до регистрации сделки в Росреестре получит от покупателя только предоплату. Оставшаяся же сумма будет выплачена после 5 суток от получения банком документа об обременении.

Документы

Чтобы получить любой из видов займа, придется подать в Россельхозбанк такой пакет:

- прошение (составляется по шаблону в отделении банка);

- документ, подтверждающий личность гражданина России;

- военное удостоверение для мужчин до 27 лет;

- справка о составе семьи;

- справка с места работы;

- выписка доходов.

Требования

РСХБ выдвигает одинаковые требования к каждому заемщику:

- возраст — от 21 до 65 лет;

- гражданин России;

- действующая прописка на территории государства;

- стаж работы не менее одного года за последние пять лет (при этом на крайнем месте труда — минимум 6 месяцев);

- для людей, которые получают зарплату на карту Россельхозбанка, требования по стажу — 6 месяцев за последние 5 лет (минимум 91 день на крайнем месте).

Как оформить ипотеку в Россельхозбанке?

В настоящее время доступно два варианта подачи заявки — через сайт и лично в отделении банка.

Онлайн заявка

Онлайн-заявка не является основанием для выдачи ипотеки. После ее заполнения с вами свяжется менеджер и пригласит в ближайшее отделение.

Информация, которую заполняете на веб-портале:

- фамилия;

- имя;

- отчество;

- дата рождения;

- телефон;

- электронный адрес;

- регион, в котором хотите построить недвижимость.

Эти поля заполняете вручную и кликаете «Отправить заявку».

Оформление в банке

Придя в банк со всем пакетом документов, вы сможете в течение небольшого количества времени открыть счет и оформить выдачу средств. Если вы не являетесь клиентом банка, то придется открыть пластиковую карточку. Для клиентов процедура такая:

- подаете заявление + пакет документов;

- ожидаете 5 рабочих дней — период рассмотрения ваших документов и кредитной истории;

- в случае положительного ответа средства зачисляются на счет в течение 45 календарных дней.

Расчет ипотечного займа

На сайте РСХБ отсутствует калькулятор, помогающий вычислять параметры льготных кредитов. Поэтому для расчета используют сторонние сервисы, помогающие узнавать такие данные:

- величину переплаты за весь срок кредитования;

- сумму ежемесячных платежей;

- величину дохода, необходимого для выплаты долга.

Ипотечный калькулятор предоставлен сайтом calcus.ru

В соответствующие строки программы вводят:

- размер процентной ставки;

- стоимость приобретаемой квартиры;

- срок кредитования;

- способ погашения (дифференцированные или аннуитетные платежи);

- дату оформления ипотеки;

- размер первого взноса.

Полученные значения не являются точными, четкий график можно запросить в банке.

Преимущества и недостатки

В любой кредитной программе есть плюсы и минусы. Некоторые параметры спорные, так как зависят исключительно от индивидуальных потребностей заемщика.

Плюсы

К положительным сторонам возможно отнести то, что недвижимость возможно покупать через агентства недвижимости, риэлторы и в коттеджных поселках. Среди других плюсов:

- понятный договор;

- отсутствие скрытых платежей;

- гибкая система оплаты;

- клиент сам выбирает формат погашения;

- возможность досрочной оплаты без штрафа;

- есть возможность рассчитать платежи в онлайн-калькуляторе;

- реструктуризация долгов по более ранним займам.