Какие виды ипотечных кредитов стали доступнее и выгоднее в 2018?

Основные изменения и снижение процентных ставок коснулись двух видов жилищного кредитования:

- Ипотека с господдержкой для семей с детьми.

- Ипотека на покупку жилья в новостройке (акция).

Кроме того, на льготные условия и послабления могут рассчитывать:

- Те, кто получает зарплату на карту Сбербанка;

- Заемщики, застраховавшие свою жизнь и здоровье;

- Те, кто использует Сервис электронной регистрации;

- Участники акции «Витрина».

Рассчитайте ипотечный кредит на калькуляторе Сбербанка и отправьте заявку через интернет.

Важно!

Достаточно много вопросов возникает у заемщиков по поводу возможности получить ипотеку в Сбербанке без первоначального взноса. К сожалению таких программ в Сбербанке не предусмотрено. Но взять ее можно на отличных условиях.

Как это работает

Общие изменения

В первой новой редакции постановления от 2020 года благодаря поддержки государства стало возможным оформление льготной ипотеки под 6 процентов годовых. С апреля текущего года (постановление правительства РФ от 28 марта 2020 года) вступили в силу последние изменения, в соответствии с которыми:

- у семей, проживающих в Дальневосточном федеральном круге Дальневосточном федеральном круге, появилась возможность оформления ипотеки под 5% годовых, а также приобретения объектов недвижимости в сельской местности своего региона по льготной ставке на вторичном рынке жилья. Главное условие – рождение второго или последующих детей с начала 2020 года.

- официально разрешено рефинансирование долгов по программе «семейная ипотека», которые уже рефинансировались ранее по обычным программам;

- действие льготной ставки продлевается на весь период кредитования.

Изменения, касающиеся программы «Семейная ипотека»

Кредитование по программе «семейная ипотека» предполагает предоставление займов с целью приобретения жилья семьями, в которых с 2020 года родились второй и последующие дети, включая семьи, участвующие в программе НИС (военная ипотека). Желающим воспользоваться льготными условиями кредитования в рамках этой программы важно знать условия ее реализации, основными из которых являются следующие:

Приобрести жилье можно только в новостройке (кроме семей, проживающих на Дальнем востоке).- Срок действия программы включает период с начала 2020 года по 2022 год. Это означает, что воспользоваться льготной программой вправе семьи, в которых в означенный промежуток времени появится второй и последующие дети.

- Купчая на жилье должна быть оформлена после наступления 2018 года.

- Льготная ставка в шесть процентов действует в течение всего периода кредитования независимо от его продолжительности.

- Появилась возможность использовать при льготном кредитовании средства материнского капитала.

- Перевод денежных средств в кредитные организации и АИЖК осуществляется из федерального бюджета. В свою очередь выделение средств на поддержку программы становится возможным вследствие увеличения налога с продажи природных ресурсов страны (нефти и газа).

- Величина аванса составляет двадцать процентов от общей суммы. По желанию заемщика допускается внесение первоначального взноса за счет средств маткапитала.

Обратите внимание! Семьи, в которых родился первый ребенок, не могут участвовать в программе, зато семьям, в которых появился на свет четвертый и последующие дети участие гарантировано, в том числе возможность рефинансирования имеющегося долга.

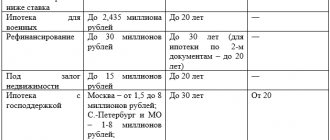

Ипотека с господдержкой для семей с детьми 2020

Этой программой могут воспользоваться только граждане России, у которых с 1 января 2020 года до 31 декабря 2022 года родился второй или третий ребенок, также являющийся гражданином России.

Те, кто попадает в эту категорию, могут взять кредит на покупку жилья (вторички) в размере от 3 до 8 млн рублей. Размер суммы зависит от региона, в котором будет приобретаться жилье. Столичные жители могут рассчитывать на большую сумму кредита.

Первоначальный взнос по этому виду ипотеки немного выше, чем по другим. Он составляет 20% в отличие, например, от кредита на покупку квартиры в новостройке, где первоначальный взнос составляет лишь 15%.

Льготная ставка по этому виду кредитования 6%. Надо учитывать, что она действует только первые 3 года для семей, у которых родился второй ребенок, или первые 5 лет в случае рождения третьего ребенка. Если вы не рассчитаетесь с кредитом в течение этого срока, то процентная ставка увеличится до 9,25% на весь оставшийся срок погашения кредита. Более подробно…

Будут ли ставки по ипотеке Сбербанка снижаться в течение 2018 года

Ставки почти наверняка будут становиться ниже. Ипотечные предложение Сбербанка постоянно дешевели на протяжении 2020 года, вероятнее всего, то же самое будет происходить с ними и в текущем году.

Перспективы для этого есть. Инфляция в России находится на рекордно низком уровне. В 2020 году это было 2,5%, так что у Центробанка есть все возможности снижать ключевую ставку и дальше. В марте она равна 7,5%, к концу года вполне вероятно достижение 6-6,5%. В этом случае ипотека могла бы составлять уже в среднем около 8% годовых.

Что касается перспектив снижения ставок до 7%, то эти перспективы оцениваются экономистами, в том числе возглавляющими Сбербанк, как вполне реальные.

Как скоро рынок увидит такие ставки, зависит от множества факторов, наблюдатели называют срок от одного года до трех лет. Если российскую экономику не начнет резко лихорадить, а будет сохраняться ее текущее состояние, 7-процентная ипотека — это вполне реально.

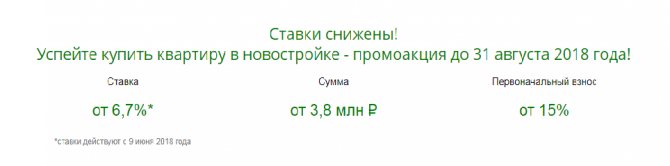

Акция от Сбербанка на покупку жилья в строящемся доме

Эта акция, по заявлению Сбербанка, завершится 31 августа 2018 года.

Размер займа в данном случае не ограничен конкретной суммой, а зависит от стоимости кредитуемой недвижимости либо той недвижимости, которую вы предлагаете банку в залог. Она не должна превышать 85%. Первоначальный взнос составляет 15%.

При этом виде ипотечного займа есть возможность использовать Материнский капитал.

Проценты по этому виду кредитования зависят от срока погашения кредита, а также от суммы кредита. Она составляет от 6,7% до 9,10%.

В каких банках рефинансируют ипотеку под 6%

Механизм действия новой программы льготной ипотеки достаточно интересен. Он выгоден не только заемщику, но и банкам. Ведь финансовые учреждения получают всю положенную прибыль, только уже из двух источников: от заемщика и государства. Уменьшается риск организаций относительно невозврата выданных средств. При этом снижается финансовая нагрузка и самих клиентов банка.

Рефинансировать ипотеку под 6% на льготных условиях можно в одном из банков, утвержденных Минфином для участия в программе (список). Отказать в предоставлении такой субсидии они не могут, тем более что финансирование производится из бюджетных средств, а не активов кредитора.

Льгота по жилищным кредитам для тех, кто застраховал свою жизнь

Льгота для тех, кто застраховал свою жизнь и здоровье при получении кредита в Сбербанке составляет 1%. Ровно на 1% сократится ваш ежемесячный платеж в случае, если ваша жизнь и здоровье застрахованы в компаниях, аккредитованных Сбербанком. О добровольном страховании жизни и здоровья как об условии получения скидок по кредитам Сбербанка мы сообщали ранее. «Обязательно ли страховать свою жизнь, если вы берете ипотеку в Сбербанке» — так называлась статья, где есть подробные разъяснения по этому поводу.

Рефинансирование ипотеки в Сбербанке

При возникновении у заемщика затруднений с выплатой ипотечного кредита, он может воспользоваться услугой рефинансирования от Сбербанка. Оформить рефинансирование можно как на ипотеку, взятую в Сбербанке, так и на кредит, оформленный у стороннего кредитора.

Перекредитовать допускается все виды ипотеки – от ссуды на новострой до займа на гараж или земельный участок.

Ставка и условия

Основные условия рефинансирования для физических лиц в Сбербанке следующие:

- Валюта – российские рубли;

- Минимальная сумма – 300 000 руб.;

- Максимальная – не более 80% от стоимости приобретаемого объекта, то есть 20% заемщик должен был уплатить в виде первоначального взноса или ежемесячных платежей;

- Период погашения долга – от 12 месяцев до 30 лет;

- Обеспечение – под залог покупаемого объекта недвижимости (дом, квартира, гараж, дача, участок земли и т.д.). Таким образом на жилье накладывается обременение до полного погашения долга;

- Комиссия за предоставление – отсутствует.

Процентная ставка при оформлении рефинансирования ипотеки зависит от нескольких факторов:

- Типа кредитуемого объекта;

- Оформлена ли страховка на приобретаемую недвижимость;

- Отсутствия просрочек у прошлого кредитора.

Процент рефинансирования в зависимости от перечисленных фактов варьируется от 9,9% до 12% годовых.

Документы для рефинансирования в Сбербанке

Документы, которые потенциальный клиент должен собрать для оформления рефинансирования кредита на жилье следующие:

- Заявление (можно подать онлайн и получить предварительное решение);

- Анкета, которая заполняется на специальном бланке в банке, после одобрения предварительной заявки;

- Паспорт РФ с печатью о прописке;

- Акты, свидетельствующие о финансовом состоянии клиента (выписка из налоговой декларации, справка 2-НДФЛ и т.д.);

- Трудовая книга (заверенная копия всех заполненных страниц);

- Документация по рефинансируемому займу (номер договора кредита, дата его заключения, сумма, процентная ставка, реквизиты первоначального кредитора);

- Документы на залоговое имущество (при необходимости).

При этом банк оставляет за собой право затребовать у кредитуемого субъекта дополнительную документацию.

Итог: Оформление ипотеки в Сбербанке возможно по одной из представленных программ. Условия в данном кредитном учреждении более, чем приемлемые. Понижение ставки возможно при покупке страховки жизни и здоровья. А увеличить сумму кредита поможет привлечение созаемщиков или предоставление другой недвижимости в залог.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Льгота для тех, кто использует Сервис электронной регистрации

Что такое Сервис электронной регистрации для клиентов Сбербанка?

Электронная регистрация – это новый платный девайс Сбербанка, который существенно облегчает процедуру регистрации недвижимости в Росреестре, и избавляет ее владельца от походов в банк и МФЦ. Услуга стоит от 7 тысяч рублей и более, в эту сумму входит госпошлина за регистрацию прав на недвижимость. Этой услугой можно воспользоваться во всех крупных городах России. Более подробно с этим сервисом Сбербанка можно ознакомиться здесь.

Если вы примите решение воспользоваться этой услугой, то процентная ставка по кредиту снизится для вас на 0,1%. Это условие распространяется на большинство программ жилищного кредитования.

Программа ипотеки “На строительство жилого дома”

Данный ипотечный кредит предоставляется на строительство индивидуального жилого дома.

Как получить кредит?

- Предъявите все необходимые документы для рассмотрения заявки;

- Дождитесь решения банка о предоставлении кредита;

- Предоставьте в банк пакет документов по объекту недвижимости;

- Подпишите необходимые договора на ипотеку;

- Зарегистрируйте свои права на объект недвижимости в Росреестре.

| Валюта ипотечного кредита | Рубли РФ |

| Сумма ипотечного кредита | от 300 тысяч рублей до 75 % договорной или оценочной (оформляемого в залог иного объекта недвижимости) стоимости кредитуемого жилого помещения |

| Процентная ставка | 10 % годовых |

| Срок ипотеки | до 30 лет |

| Первоначальный взнос | от 25 % |

| Комиссия за выдачу кредита | не берётся |

| Обеспечение по кредиту | Залог кредитуемого или иного жилого помещения, поручительство |

| Страхование | обязательное страхование передаваемого в залог имущества (в пользу Банка) от рисков утраты или повреждения (кроме земельного участка) |

Требования к заёмщикам

- Возраст на момент получения ипотечного кредита – от 21 года;

- Возраст на дату полного погашения кредита – до 75 лет*;

- Стаж не менее 6 месяцев на текущем месте работы, и от 1 года общего стажа за последние 5 лет;

- Привлечение созаёмщиков не более 3 человек.

* – если Вы не подтверждали доходы и трудовую занятость, крайний возраст погашения кредита – 65 лет.

Документы на ипотеку

- Заявление – анкета заёмщика (или залогодателя юридического лица);

- Паспорт заёмщика (созаёмщика, поручителя, залогодателя);

- Документы, подтверждающие финансовое состояние и трудовую занятость заёмщика;

- Документы по предоставляемому залогу.

Акция «Витрина» Сбербанк. Что это такое?

Акция «Витрина» — это снижение ставок по ипотеке для покупки квартир, выбранных на портале ДомКлик. Это портал Сбербанка, где можно выбрать квартиру или другой объект недвижимости, и получить одобрение Сбербанка. Скидка на ставку по ипотеке для этих объектов недвижимости составляет 0,3%. Более подробно рассмотреть возможности использования портала ДомКлик можно на официальном сайте домклик ру.

Важно!

Перечень партнеров – участников программы субсидирования, предлагающих специальные процентные ставки на оформление ипотеки на новостройку здесь.

Преимущества льготной ипотеки

Льготная шестипроцентная ставка по программе «семейная ипотека» действует теперь неограниченный период времени. Это означает, что с первого дня оформления ипотеки до даты погашения последнего платежа процентная ставка не меняется. Ранее, кредитные организации практиковали предоставление ограниченного по времени льготного периода кредитования. Теперь заемщику и его семье нечего бояться, так как недополученный вследствие снижения процентной ставки доход будет компенсироваться государством. Одно из основных условий, предъявляемое банками при оформлении ипотеки по ставке в 6% — заключение договора страхования недвижимости и жизни заемщика. При отказе от данной услуги процент может быть увеличен, что в целом не влияет на возможность оформления льготной ипотеки. Заемщик все так же будет погашать кредит по льготной ставке, а государство выплачивать кредитору компенсацию. Нельзя сбрасывать со счетов и такие преимущества программы, как возможность использования средств маткапитала и фиксированная величина аванса, вследствие чего все большее число молодых семей приобрели возможность купить доступное жилье на выгодных условиях.

Калькулятор рефинансирования ипотеки

Выполнив вычисления на онлайн калькуляторе в сможете оценить выгодность того или иного предложения по рефинансированию ипотеки. Не теряйте время и переходите к расчету прямо сейчас! Выполнить онлайн расчет на калькуляторе

Какие еще виды ипотеки предлагает Сбербанк в 2020 году?

Помимо тех двух программ ипотечного кредитования, о которых сказано выше, и по которым заемщики в этом году могут воспользоваться льготами и скидками, Сбербанк продолжает предоставлять и другие виды ипотечного кредитования:

- Покупка готовой квартиры от 8,6%;

- Строительство жилого дома от 10%;

- Кредит на приобретение загородной недвижимости от 9,5%;

- Кредит на любые цели от 12%;

- Ипотека + материнский капитал от 7,1%;

- Военная ипотека от 9,5%;

- Кредит на гараж или машино-место от 10%.

Кроме того, Сбербанк в 2020 году продолжает рассматривать различные варианты по решению проблем заемщиков. Существуют различные варианты, как можно изменить форму погашения долгов или объединить ипотеку с другими кредитами и платить меньше. Так можно воспользоваться реструктуризацией задолженности, или провести рефинансирование.

Полезные ссылки:

- Сбербанк – кредитный калькулятор;

- Как в Сбербанк Онлайн найти реквизиты;

- Ипотека в Сбербанке по 2 документам.

Ипотека для молодой семьи в Сбербанке

Для молодых семей в Сбербанке разработан специальный ипотечный проект с государственной поддержкой и одноименным названием. Воспользоваться им могут физические лица в возрасте от 21 года, имеющие гражданство РФ, постоянную прописку на территории России и официальное трудоустройство. Также основными требованиями являются:

- возраст хотя бы одного из семейной пары менее 35 лет;

- наличие двух и более детей.

Условия программы для физических лиц:

- процентная ставка – от 6% в год;

- период кредитования – до 30 лет;

- наименьший размер займа – 300 тысяч руб.;

- максимальная сумма кредита – 8 миллионов руб.;

- первоначальный взнос – 20%;

- комиссия за выдачу – отсутствует.

Заявку на ипотеку доступно подать очно — в отделении банка или в онлайн режиме через официальный сайт Сбербанка. При одобрении онлайн заявки необходимо явиться в банк с полным пакетом документов.

Документы

Молодым парам, оформляющим ипотеку, нужно собрать стандартный пакет документов:

- Анкета-заявление на выдачу кредита (бланк для заполнения и образец выдаются в банке);

- Паспорта РФ;

- Свидетельства о рождении детей;

- Свидетельство о браке;

- Сертификат на материнский капитал, если данная сумма используется в качестве первого взноса;

- Документацию, подтверждающую трудоустройство и платежеспособность заемщика.