Для обеспечения жильем военнослужащих правительством разработана специальная программа поддержки – накопительная ипотечная система. С ее помощью стало возможно получить ипотеку, взносы по которой оплачивает государство. Заемщики, воспользовавшиеся субсидией несколько лет назад, сейчас могут провести рефинансирование военной ипотеки по ставкам, действующим на рынке финансовых услуг в настоящее время. Процедура позволит существенно снизить финансовую нагрузку, уменьшить риски и расходы в случае увольнения со службы.

Зачем рефинансировать военную ипотеку

Необходимость рефинансирования военной ипотеки возникает из-за того, что взносы в накопительную систему индексируются недостаточно. Ежемесячной государственной выплаты не хватает, чтобы полностью покрыть платеж. Военнослужащие вынуждены вносить часть оплаты за счет личных средств ежемесячно, или выплатить сразу всю задолженность после окончания срока займа. Сделать рефинансирование — хороший выход из ситуации.

Также следует принимать во внимание другие риски военной ипотеки:

- При прекращении службы взносы в накопительную систему поступать не будут. Остаток долга по военной ипотеке заемщик должен будет выплатить самостоятельно.

- После досрочного погашения долга по ипотеке на персональном счете заемщика в Росвоенипотеке будут продолжать аккумулироваться средства, которые можно будет использовать по своему усмотрению.

Важно! Несмотря на то, что платит государство, заемщикам имеет смысл обратиться за рефинансированием на более выгодных условиях. Снижение ставки позволит приблизить ежемесячный платеж к сумме государственных отчислений и уменьшит размер выплат за счет личных средств.

Сумма, перечисляемая в накопительную ипотечную систему, составляет 288 410 рублей. Будет ли проведена индексация в 2020 году, неизвестно. Таким образом, ежемесячный платеж, вносимый за счет средств субсидии, составляет 24 034. Разницу оплачивает заемщик.

Перекредитование позволит заемщику снизить размер платежа или срок финансирования. Многие банки, вслед за снижением ключевой ставки ЦБ, стали предлагать более низкие процентные ставки по военной ипотеке.

Пример расчета

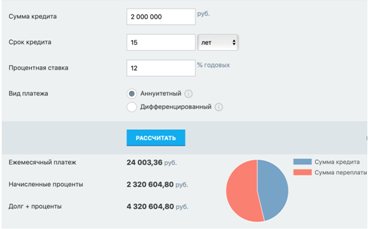

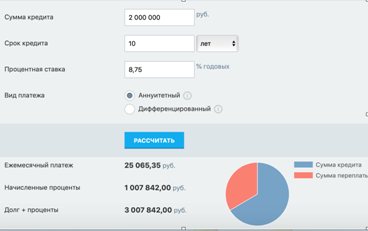

Понять выгоду рефинансирования военной ипотеки поможет расчет. Для примера возьмем следующие параметры рефинансируемой ссуды – оставшийся период кредитования – 15 лет, сумма – 2 000 000, ставка – 12%.

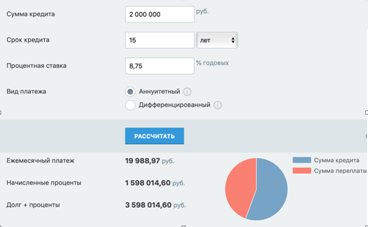

За весь срок кредита придется выплатить процентов на сумму 2 320 604. Теперь проведем расчет на тот же срок, используя среднерыночную ставку на конец 2020 – начало 2020 года. Она составляет 8,75%.

Экономия на процентах составит почти 700 000 рублей, а ежемесячный платеж снизится на 4 000.

Рассмотрим вариант уменьшения срока ипотеки. Платеж увеличится на 1000 рублей. Но конечная переплата и период действия военной ипотеки сократятся на 5 лет.

Изучив расчеты, становится очевидной финансовая выгода от рефинансирования военной ипотеки. Какой вариант выбрать, предстоит решить заемщику самостоятельно.

Далее составим список банков, предлагающих рефинансирование для военных.

Как проходит процедура

Вначале изучаются предложения банков, рефинансирующих военную ипотеку, и при обнаружении оптимального предложения можно обратиться в Росвоенипотеку. Эта организация работает совместно с банком «Зенит», который устанавливает возможность рефинансирования в каждом конкретном случае.

На этом этапе заявитель может получить отказ, если:

- Он недавно завершил службу в вооруженных силах РФ% по собственному заявлению.

- Имеет плохую кредитную историю.

- Сумма остатка по ипотеке меньше 400 тысяч или более 2 миллионов 400 тысяч рублей.

Если не все нужные документы предоставлены, то для их сбора предоставляются дополнительно 20 дней.

К необходимым документам относятся:

- паспорт или другой документ, удостоверяющий личность;

- заверенные копии предыдущего и нового кредитного договоров;

- график погашения задолженности;

- реквизиты счета в банке, куда должны быть направлены средства;

- справка по форме 2-НДФЛ за последние 3 месяца.

Рефинансированием военной ипотеки занимаются многие крупные банки. Важным условием является внесение первоначально 10-20% от стоимости объекта кредитования.

Средняя ставка в 2020 году составляет около 10% годовых. В начале года проценты немного повысились. Ожидается, что и 2020 году эти показатели вырастут вслед за увеличением ключевой ставки ЦБ.

Видео на тему «Рефинансирование военной ипотеки»:

Список банков: условия и проценты

Предлагают рефинансирование военной ипотеки в 2020 году не все банки.

В таблице представлены кредитные организации, где процесс уже запущен. Существует множество кредиторов, которые сотрудничают с накопительной системой и выдают новые займы в рамках военной ипотеки на выгодных условиях. Однако рефинансирование у этих кредиторов еще не запущено.

| Банк | Процентная ставка |

| Промсвязьбанк | 8,6 |

| Открытие | 8,8 |

| Дом.РФ | 9,1 |

| Россельхозбанк | 8,75 |

| Зенит | 9,1 |

| ВТБ | 8,8 |

| Сбербанк | 8,8 |

| Газпромбанк | 8,8 |

| Банк Россия | 8,5 |

Из таблицы видно, что банковские предложения примерно одинаковы.

Обзор предложений банков

В таблице приводится список банков и условия по рефинансированию военной ипотеки, которые они предлагают.

| Название банка | Ставка | Сумма | Срок рефинансирования | Первоначальный взнос |

| Сбербанк | 9,5% | 2,33млн руб. | 20 лет | 15% |

| Россельхозбанк | 10,75% | 2,23млн руб. | 20 лет | 10% |

| ВТБ | 9,8-10% | 2,29млн руб. | 20 лет | 15% |

| Открытие | 9,2% | до 80% стоимости жилья | до 25 лет | от 20 до 90% стоимости жилья |

| Уралсиб | 10,9% | 2,6млн руб. | не ограничен | от 650 тысяч руб. |

| РНКБ | 10,9% | 2,2млн руб. | 15 лет | 10% |

| Газпромбанк | 9,5% | 2,3млн руб. | до 25 лет | 20% |

| Росбанк | 10% | 3 млн руб. | до 25 лет | 15% |

| Зенит | 9-9,9% | 2,8млн руб. | не ограничен | 20% |

| Связь-Банк | 10,9% | 2.2 млн руб. | не ограничен | 20% |

| Абсолют | 9,5% | 2,9млн руб. | не ограничен | 20% |

| Россия | 9,5% | 2,33млн руб. | 20 лет | 20% |

Полный перечень банков, которые занимаются рефинансированием военной ипотеки, можно найти на сайте Росвоенипотеки.

К недостаткам рефинансирования можно отнести дополнительные расходы, которые сопровождают эту процедуру:

- оценка недвижимого имущества – до 45 тысяч (Московская область);

- страхование квартиры – 3000 рублей;

- получение техпаспорта, если его нет – 6200 руб.

Рефинансирование военной ипотеки – не только выгодный, но и необходимый на сегодняшний день банковский продукт. В кризисные годы ставка по ипотеке была повышена и военные брали жилищные займы на тех условиях, которые предлагались. Средств, выделяемых по НИС, не всегда хватало на погашение кредита. Рефинансирование ипотеки под меньший процент является выходом из такой ситуация, тем более ставки банков стали постепенно снижаться. Возможность рефинансировать ипотеку у военнослужащих появилась только в 2018 году и стала отличным инструментом улучшения условий кредитования.

Документы для рефинансирования военной ипотеки

Заемщику потребуется подготовить следующие документы:

- Паспорт.

- Свидетельство участника накопительной ипотечной системы.

- Заполненная анкета. В каждом банке используется своя форма этого документа.

- Договор действующей ипотеки.

- Справка об остатке ссудной задолженности.

- Реквизиты счета погашения ипотеки, заверенные кредитором.

- Некоторые банки просят предоставить нотариально заверенное согласие другого супруга на выдачу ипотеки.

По объекту недвижимости потребуется:

- Основания возникновения собственности. Это может быть договор долевого участия в строительстве, ДКП.

- Свидетельство о регистрации права владения или заменяющий его документ.

- Актуальная выписка из единого государственного реестра, датированная не позднее 30 дней на момент обращения в банк.

- Акт передачи квартиры продавцом.

- Подтверждения внесения полной оплаты. Это могут быть выписки со счетов, платежки, расписки.

- Технические документы на квартиру. Разные кредиторы выдвигают разные требования к этим бумагам. Некоторым банкам достаточно заверенной в управляющей компании копии. Другие требуют предоставления оригинала технического паспорта. Такой документ в обязательном порядке должен содержать данные кадастрового инженера, адрес объекта. Техпаспорт должен включать поэтажный план и экспликацию. Если приобреталась квартира на стадии строительства и к моменту рефинансирования военной ипотеки уже получено право собственности, в техническую документацию должно быть вложено разрешение на ввод в эксплуатацию и решение о присвоении адреса.

- Документы, подтверждающие узаконивание проведенных перепланировок. Некоторые банки принимают к рассмотрению объекты недвижимости, работы в которых не зарегистрированы. При этом выдвигается требование привести бумаги в соответствие за определенное время после выдачи кредита.

- Справка о прописанных.

- Подтверждение отсутствия долгов по оплате коммунальных услуг.

- Оценка стоимости квартиры. В зависимости от кредитора, отчет можно заказать онлайн или в аккредитованной банком компании. Некоторые банки позволяют представить отчет, подготовленный любой фирмой, имеющей лицензию на проведение таких работ. При этом заемщику предоставляется список требований, которым должен соответствовать подготовленный документ.

Важно! Список документов подходит для всех банков. Однако во время рассмотрения кредитор имеет право дополнительно запросить любую бумагу, необходимую для принятия решения.

Возможные причины отказа

Несмотря на то, что долг выплачивается за счет государственных средств, банк может отказать в рефинансировании военной ипотеки.

Отрицательное решение принимается по ряду факторов:

- Наличие просрочек по действующей ссуде.

- Возраст, приближающийся к 50 годам. Срок предоставления рефинансирования военной ипотеки ограничен сроком окончания службы.

Случаются ситуации, когда банк одобряет сумму ипотеки, но принимает отрицательное решение по квартире. Отказ может быть вызван:

- Наличием незарегистрированных перепланировок.

- Проведением перепланировки, которую невозможно узаконить – демонтаж части несущих стен, перенос мокрой точки. Оценщик при составлении отчета указывает стоимость узаконивания или делает отметку о невозможности регистрации. Для получения одобрения замечания нужно устранить.

- Ошибки в регистрационных документах.

Пошаговая инструкция

Разберем поэтапно процедуру рефинансирования военной ипотеки.

- Выбор банка-кредитора. Как уже было сказано ранее, не все организации предоставляют услугу, предложения находятся примерно в одном ценовом диапазоне. На этом этапе следует изучить детали процедуры, сроки рассмотрения, требования к документам.

- Проведение расчетов. Заемщику следует определиться с параметрами будущего кредита. По правилам всех банков сумма нового займа не может превышать остаток задолженности по действующей военной ипотеке. Поэтому заемщик должен решить, какой срок кредитования будет для него наиболее комфортным.

- Подача анкеты и комплекта документов для одобрения рефинансирования. Некоторые банки разрешают направлять комплект дистанционно – по электронной почте или через специальные сервисы. Например, в Сбербанке для коммуникации банка и заемщика используется портал Дом Клик.

- Ожидание решения банка. Срок рассмотрения заявления в среднем составляет от 1 до 5 дней. В этот период можно постепенно начинать подготавливать комплект для рассмотрения залога.

- Подготовка документов по квартире. Потребуется заказать оценку стоимости и актуальную выписку из Росреестра. Подготовка отчета занимает около 5 дней в зависимости от выбранной компании. Что касается выписки, некоторые банки заказывают самостоятельно электронный вариант через специальный доступ на портал Росреестра.

- Получение решения по объекту залога. Рассмотрение возможности передачи в залог квартиры занимает в среднем 1-3 рабочих дня. После получения одобрения начинается подготовка к сделке.

- Открытие текущего счета у нового кредитора. Операция проводится в день обращения. Потребуется паспорт. Документы подготовят сотрудники банка.

- Согласование одобренного кредита с Росвоенипотекой. Для согласования следует передать документы по новому займу – договор и график платежей.

- Оформление финансовой защиты жизни, здоровья заемщика, а также конструктивных элементов. При рефинансировании военной ипотеки требуется покупка нового полиса. Заемщик может выбрать компанию самостоятельно. Читайте на нашем портале подробнее о видах ипотечного страхования и способах покупки договора.

- Подписание документации. Заемщика приглашают в отделение банка для заключения договора ипотеки. На сделке менеджер проверяет оригиналы документов, объясняет дальнейшие действия.

- Перечисление денег предыдущему кредитору и досрочное погашение долга. После подписания нового договора средства направляются предыдущему кредитору. Платеж совершается по ранее предоставленным реквизитам. Межбанковский перевод проходит в течение дня. После поступления денег заемщик составляет заявление на полное погашение. Некоторые банки позволяют сформировать заявление через личный кабинет.

- Обращение в орган регистрации для снятия обременения и установления нового в пользу нового кредитора. Комплекты документов для регистратора подготавливают сотрудники банков.

На сегодняшний день нет необходимости обращаться в Росреестр. Документы можно подать через МФЦ. Передать на регистрацию можно сразу два комплекта. Процесс займет 15 рабочих дней. Если в документах обнаруживатся ошибка, регистратор выносит постановление о приостановлении на 30 дней.

Вся процедура рефинансирования военной ипотеки займет около 1,5 месяцев.

Тонкости и нюансы кредитования в других банках

Связьбанк рефинансирует под меньший процент одновременно до 5 кредитов сторонних банков. Обратиться в организацию может не только военнослужащий, но и любое гражданское лицо, ответственно выплачивающее ссуду.

Газпромбанк одним из первых проводит рекламные акции по рефинансированию для привлечения новых клиентов, предлагая 9,2% годовых, для сотрудников предприятий-партнеров 9%. Заявку можно подать онлайн. Срок действия положительного решения – 3 месяца.

Россельхозбанк объявил, что «срезает ипотечные ставки» и предоставляет меньший процент — 9,05% в год. Убедиться в этом можно на странице калькулятора, посетив банка. Однако если заемщик откажется от страхования жизни, ставка возрастает на 1%. Добавьте еще 2%, если ваша квартира еще строится, и вы не получили выписки из Росреестра.

Читать также:

Социальная ипотека: изменения и новшества в 2020 году

Выводы

Изложенный материал позволяет сформулировать следующие выводы:

- Рефинансирование военной ипотеки – выгодная процедура, позволяющая снизить нагрузку на семейный бюджет.

- Дополнительные расходы, сопровождающие сделку, заемщик оплачивает самостоятельно.

- Условия, предлагаемые кредиторами, практически одинаковы. Отличаются только процессы анализа, автоматизация некоторых действий.

- Взносы от государства в накопительную систему не индексируются последние несколько лет.

- Срок рассмотрения в различных организациях может составлять до 5 дней.

- Не все банки работают с программой, на текущий момент выбор весьма ограничен.

- Несмотря на то, что взносы оплачиваются за счет накоплений в ипотечной системе, кредитор может отказать в рефинансировании.

Статья была полезна? Поставьте лайк и сделайте репост. Разобраться с непонятными моментами поможет дежурный юрист портала.

Читайте далее интересную статью о накопительной системе.