Один из крупнейших банков России – ВТБ (ВТБ24) – традиционно входит в ТОП самых популярных банков, пользующихся доверием у россиян. Банк участвует в программах господдержки, что позволяет оперативно реагировать на запросы граждан и предлагать конкурентные продукты. Рефинансирование ипотеки в ВТБ не стало исключением. Желающим его оформить ВТБ предлагает процентные ставки от 5%.

Рефинансирование ипотеки в ВТБ в 2020

Заемщикам, получившим ипотеку несколько лет назад по весьма высоким ставкам, в среднем под 14-15% годовых, сегодня предоставляется возможность существенно сэкономить семейный бюджет. Рефинансирование ипотеки в ВТБ позволит снизить ежемесячный платеж за счет уменьшения ставки или увеличения срока кредитования.

Обдумывая возможность рефинансирования, нужно учитывать следующие моменты:

- рефинансирование ипотеки – это новый кредит для каждого заемщика, поэтому на его оформление потребуется понести расходы, сравнимые с первым кредитованием;

- вид платежа (аннуитетный или дифференцированный) автоматически не влияет на выгодность рефинансирования – нужно просчитывать каждый вариант отдельно;

- снизить процентную ставку можно, переведя зарплату в ВТБ;

- ВТБ разрешает использовать материнский капитал;

- банк предложит особые условия кредитования, если заемщик работает на госслужбе или в социально значимой сфере;

- досрочное погашение в ВТБ возможно полностью или частично, ограничений или штрафов банк не устанавливает;

- ВТБ рефинансирует только рублевую ипотеку.

Внимание! Услуга доступна как заемщикам других банков, так и клиентам ВТБ – в своем банке по более низкой ставке. Ограничений по этому критерию ВТБ (ВТБ 24) не устанавливает, однако процедуры оформления будут различаться.

Выдача кредита и ставка

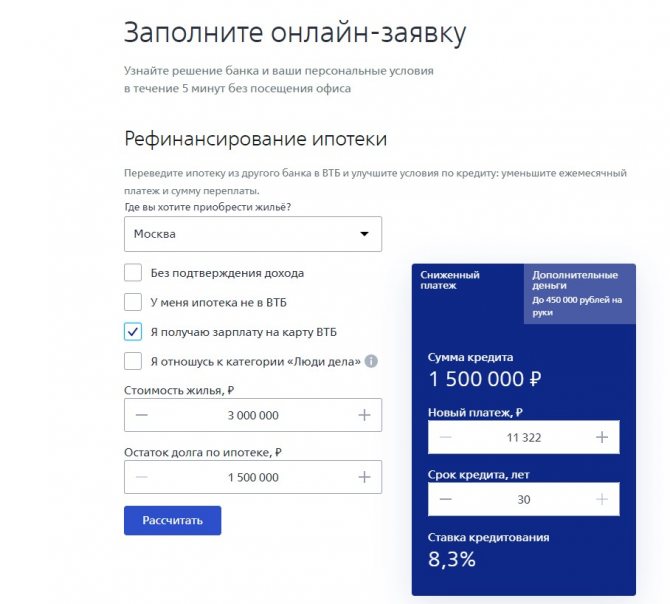

ВТБ славится тем, что оперативно принимает решение по клиентам, а процентную ставку можно просчитать уже на первых порах. Для того чтобы сумма ежемесячного платежа не стала для вас сюрпризом, можно еще на стадии оформления заявки воспользоваться онлайн-калькулятором, находящимся на официальном сайте банка.

Вводите основные параметры, и калькулятор рассчитывает вам необходимую сумму. Ставка может варьироваться на усмотрение банка, и если вы имеете льготы, то можете 100% рассчитывать на снижение процента. Минимальная ставка в ВТБ составляет 10,01%.

Ставки и основные условия рефинансирования ипотеки

ВТБ предлагает гибкий подход к рефинансированию – итоговая процентная ставка определяется для каждого клиента индивидуально. При этом учитывается не только сумма кредита или доход, но даже сфера деятельности. Мы собрали процентные ставки рефинансирования ВТБ и основные условия в таблице ниже.

«Люди дела» — специальная программа ВТБ для работников сферы образования и здравоохранения, правоохранительных и налоговых органов, таможни, органов федерального и муниципального управления. Ставка для этих категорий граждан ниже.

Процентные ставки и надбавки

| от 5% | Льготное рефинансирование с господдержкой для семей с детьми, если недвижимость подходит под условия госпрограммы |

| от 8,3% | У заемщика есть зарплатная карта ВТБ и он работает в одной из сфер, попавших в список программы «Люди дела». |

| от 8,5% | Для всех остальных, в том числе тех, у кого нет зарплатной карты ВТБ, для клиентов с ипотекой другого банка, для заемщиков без подтверждения дохода |

Надбавки к ставкам следующие:

- +1% при отказе от комплексного страхования;

- +2% на период перерегистрации залога.

Хотя банк включен в список получателей бюджетных субсидий для выдачи льготной ипотеки под 6,5%, рефинансирование в рамках этой программы ВТБ не предлагает.

Срок и сумма кредита

Другие условия рефинансирования в ВТБ:

- срок кредитования: до 30 лет с подтверждением дохода и до 20 лет без подтверждения;

- минимальная сумма: 1,5 млн. р. для Москвы, кроме Зеленограда; от 1 млн. р. для Зеленограда, СПБ и Московской области; 600 тыс. р. – для остальных регионов;

- максимальная сумма: 30 млн. р.;

- можно привлечь до 3 поручителей;

- страхование залога обязательно, жизни – по желанию.

Перекредитование под 5% с господдержкой

Рефинансирование имеющегося кредита по этой программе возможно семейным заемщикам, у которых:

- несколько детей, один из которых родился в период с начала января 2020 по конец декабря 2022 года;

- либо один ребенок-инвалид.

Рефинансирование допускается, если приобретена недвижимость у юридического лица по ДДУ или ДКП. Для жителей Дальневосточного региона это условие мягче – можно также купить жилье на вторичном рынке у физического лица или даже дом в селе.

Внимание! Сумма кредита по этой программе ограничена 12 млн. р. в Москве, МО, Петербурге и ЛО, 6 млн. р. – в других регионах страны.

ВТБ: рефинансирование ипотеки в своем банке

ВТБ предупреждает своих действующих заемщиков, что если они планируют рефинансироваться в «своем банке» под более низкий процент (например, под 5% ипотеки с господдержкой), для них действует специальный сервис изменения ткущих условий — «Дополнительное соглашение».

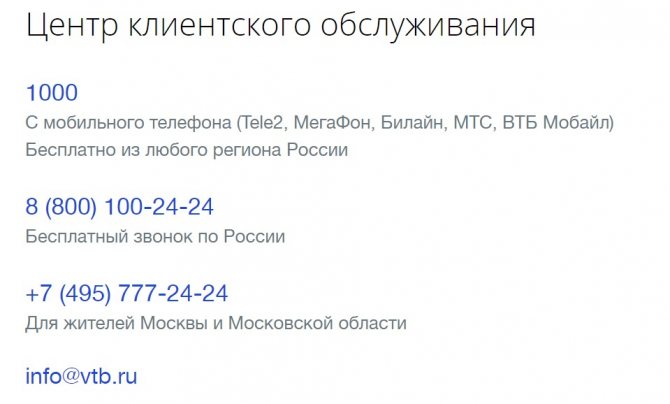

Чтобы воспользоваться услугой, нужно позвонить в колл-центр (по телефонам ниже) или любой офис ВТБ.

Суть программы

Как можно рефинансировать ипотечный кредит, реально ли понизить процент по ставке? ВТБ 24 готов перекредитовать на сумму до 30 млн. рублей, но не более 80% (при рассмотрении заявки на кредит по 2 документам – не более 50%) от стоимости недвижимости.

Условия рефинансирования:

- ставка от 8,8% годовых (акционная) до 9,3-10% годовых (обычная);

- срок кредитования до 30 лет;

- сумма кредита – от 300 тыс. рублей до 30 млн. рублей (при выборе программы кредитования по двум документам – до 20 млн. рублей);

- без комиссий за оформление кредита;

- досрочное погашение без ограничений и штрафов.

Возможен учёт дохода заемщика, как по основному месту работы, так и по совместительству. Можно выбрать программу «Победа над формальностями» и получить рефинансирование без справки о доходах. Лимит кредитования в этом случае будет тот же – 30 млн. рублей, но ставка увеличится до 10% годовых. Рекламная ставка в 8,8% годовых действует только до конца мая 2020 года, потом можно рефинансировать ипотеку только под 9,3-10% годовых.

Требования к заемщикам

ВТБ достаточно лояльно относится к своим заемщикам, по сравнению с рядом других банков. Требования для получения рефинансирования следующие:

- любое гражданство – иностранец может рефинансировать ипотеку в ВТБ, если работает в России;

- любой адрес регистрации;

- постоянное место работы на территории России;

- гражданин РФ может иметь место работы за границей в филиале транснациональной компании;

- без требований к стажу;

- без требований к минимальному доходу.

Поручителями по ипотеке могут быть супруги (официальные или нет), близкие родственники. Если у мужа и жены нет брачного договора, супруг становится обязательным поручителем.

Требования к недвижимости

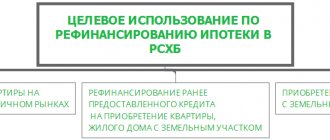

ВТБ рассматривает каждую квартиру индивидуально. Обязательные требования предъявляются только к рефинансированию а рамках льготной ипотеки под 5%:

- жилье должно быть куплено только у юридического лица (допустимо оформление по ДДУ или ДКП);

- для Дальнего Востока допустимо приобретение недвижимости на вторичке или в сельской местности.

Как правило, банк оценивает расположение недвижимости, состояние дома, наличие коммуникаций и, конечно, оценочную стоимость.

Инструкция по оформлению рефинансирования онлайн 24

Рефинансирование в ВТБ включает несколько последовательных шагов:

- Заполнение заявки онлайн на сайте. Предварительное решение придет уже сегодня – через 15 минут.

- Сбор необходимых документов.

- Подписание документов и погашение первой ипотеки.

- Перерегистрация залога.

- Оформление страховки.

ВТБ не навязывает дополнительных сервисов или услуг, например, по электронной регистрации на своей базе.

Список документов

Для оформления рефинансирования ипотеки потребуются следующие документы:

| Документы заемщика | Паспорт, военный билет (для мужчин моложе 27 лет), СНИЛС или ИНН |

| Подтверждение дохода | Трудовая книжка, справка 2-НДФЛ или по форме банка. Подойдет копия декларации 3-НДФЛ со штампом налоговой |

| Сведения по рефинансируемому кредиту | Договор на приобретение недвижимости, действующий кредитный договор, справка об остатке заложенности |

Внимание! Подтверждение дохода не требуется, если есть зарплатная карта ВТБ. Если карты нет, можно воспользоваться возможностью «Победа над формальностями» и не подтверждать доход, но ставка по кредиту при этом будет выше на 1% — 9,5% вместо 8,5%.

На портале Реновар.ру можно бесплатно скачать Анкету заемщика ВТБ и Форму справки по образцу банка (файлы PDF).

Подать заявку в ВТБ онлайн

Заявку на рефинансирование ипотеки можно подать онлайн на сайте ВТБ.

Заполнение займет не более 5 минут. Понадобится заполнить основные параметры кредита, личные данные, приложить сканированную копию паспорта и выбрать подходящий офис. Предварительное одобрение придет за 15 минут.

Внимание! Одобрение ВТБ действует 4 месяца. Этого времени хватит, чтобы перекредитоваться.

Подписание документов и погашение первой ипотеки

Кредитный договор и договор ипотеки на недвижимость с ВТБ подписываются не одновременно. Сначала оформляют кредитное соглашение, по которому ВТБ погасит задолженность в предыдущем банке. Перевод будет безналичным и без участия самого заемщика.

Перерегистрация залога

После погашения первоначального долга банк выдаст погашенную закладную. По ней можно будет аннулировать ипотечную запись, чтобы оформить залог уже на банк ВТБ. Процедура снятия залога в разных банках различается. В интересах заемщика – завершить процесс как можно быстрее, потому что на время перерегистрации ставка в ВТБ будет выше одобренной на 2%.

После регистрации залога на ВТБ процедура рефинансирования завершается.

Страхование

Поскольку рефинансирование – это по сути выдача нового кредита, необходимо оформить страхование заново. Для получения самой выгодной ставки рефинансирования нужно оформить комплекс:

- страхование конструктива (квартиры как предмета залога), обязательное по закону;

- + страхование жизни и здоровья заемщика.

Титульное страхование ВТБ не требует.

При ВТБ аккредитовано более 30 страховых компаний (файл PDF), в которых можно получить подходящий полис.

При погашении первой ипотеки предыдущая страховая может вернуть часть страховой суммы по не использованному полностью полису. Посмотрите условия страхового договора, чтобы проверить этот вопрос. А с 1 сентября возвращать страховые премии по досрочному погашению сможет каждый заемщик.

Читайте подробно:

Об ипотечном страховании

Пошаговая процедура рефинансирования в 2019 году

Когда все сомнения позади и вы окончательно решились на рефинансирования ипотеки, то вам необходимо произвести следующие манипуляции.

- Необходимо зайти на официальный сайт банка и заполнить специальную заявку с контактными данными, после чего за короткий промежуток времени с вами свяжется консультант компании. Вместе вы обсудите удобное для вас время для оформления кредита.

- Далее следует собрать все необходимые документы, а также предоставить папку документов по первой ипотеке, взятой в стороннем банке.

- После чего необходимо выждать 5 календарных дней, за которые банк примет решение — одобрить вашу заявку или отказать в рефинансировании ипотеки.

- Когда банк даст добро, необходимо отправиться в ближайшее отделение ВТБ для подписания договора.

Алгоритм предельно простой, и весь процесс займёт у вас не более недели.

Выгодно ли рефинансирование ипотеки в ВТБ

Расчет выгоды от рефинансирования должен включать сравнение полной стоимости действующего кредита и стоимости будущей ипотеки, которую придется выплатить в пользу ВТБ. При этом нужно учитывать:

- если ежемесячный платеж будет меньше, то вносить все равно можно будет привычную сумму – это позволит в комфортном темпе быстрее погасить ипотеку;

- расходы на рефинансирование включают проведение оценки, страхование, перерегистрацию залога, оформление документов.

Провести необходимые расчеты можно с помощью нашего калькулятора рефинансирования в конце статьи. Если экономия получается существенной, то рефинансировать ипотеку в ВТБ однозначно выгодно.

Выгода рефинансирования кредита

Рефинансирование ипотечного кредита физических лиц позволяет значительно облегчить судьбу заёмщика, снижая завышенную процентную ставку по ипотеке. Клиенты ВТБ имеют уникальную возможность сэкономить на кредите и не переплачивать лишние деньги. Кроме того, возможно объединение нескольких кредитов в один, и это позволяет оплатить все суммы займов единым платежом.

Погашение суммы займа становится более выгодным мероприятием благодаря рефинансированию, и вы значительно облегчите собственную жизнь без дополнительной процентной нагрузки.

Мнение эксперта

Рефинансирование ипотеки в ВТБ пользуется большим спросом. Так, в мае 2020 года банк провел почти 8 тыс. сделок на общую сумму почти 16,4 млрд. руб. По сравнению с 2020 годом показатели стали выше в 8 раз. Треть всех сделок с населением ВТБ проводит именно по рефинансированию имеющихся ипотечных продуктов, что лишь подтверждает высокую заинтересованность россиян в предложениях банка.

Отметим, что Центробанк все еще допускает дальнейшее снижение ключевой ставки, что повлечет и смягчение процентов по ипотечным кредитам, а значит – и по рефинансированию. В этом плане ВТБ не остается в стороне и чутко реагирует на запросы населения.

Какие кредиты можно рефинансировать

Если у вас за плечами уже есть несколько кредитов и к ним прибавилась ещё и ипотека, «съедающая» большую часть бюджета, то рано или поздно возникнет ситуация, когда необходимо пересмотреть свои кредиты и оформить рефинансирование.

Зачастую основная проблема, с которой сталкивается большинство заёмщиков, связана не с самой процентной ставкой, а с размером ежемесячного платежа. Именно он наносит урон бюджету и ставит пользователей в стеснённое положение.

Каждый клиент желает снизить сумму платежа и активно ищет банки с заниженной процентной ставкой. Снижение ставки – это не единственный выход. Можно пересмотреть срок, отведённый на выплату ипотеку, и тогда автоматически ежемесячный платёж будет соответствовать вашим возможностям.

Безусловно, срок обязательства перед банковской организацией увеличится, но это позволит ослабить «хомут» и успевать не только вносить суммы по кредиту, но ещё и радоваться жизни.

Рефинансирование ипотеки даёт заёмщику следующие преференции.

- Возможность сокращения процентной ставки по текущему кредиту.

- Уменьшить сумму ежемесячного обязательного платежа.

- Пересмотреть сумму переплаты по кредиту.

- Поменять срок задолженности по ипотечному кредиту.

ВТБ рефинансирование ипотеки других банков даёт прекрасную возможность пересмотреть условия по ипотеке и является настоящим спасением для многих пользователей России. Кроме того, можно включить в процесс рефинансирования имеющиеся потребительские кредиты.

Наверняка большинство пользователей имеет за плечами опыт оформления кредита на потребительские нужды. Чтобы он не был дополнительной обузой, ВТБ может, что называется, «перекупить» долг, сделав его частью ипотечного кредита. Выгодно, надёжно и оперативно.

Отзывы заемщиков

ВТБ ведет активную работу с населением, поэтому в сети достаточно много отзывов о рефинансировании.

В целом клиенты довольны условиями ВТБ и работой отдельных сотрудников. Из положительных моментов отмечают реальное снижение ставки на несколько процентных пунктов и существенную экономию на ежемесячном платеже.