Все больше российских семей пользуются ипотекой для улучшения жилищных условий. Страховка ипотеки, предоставляемая , позволяет минимизировать риски страхователя (т.е. заемщика по ипотечному кредиту). Страховщик своевременно возместит ущерб, нанесенный застрахованному имуществу, компенсирует банку оставшуюся часть выплат в случае смерти или нетрудоспособности заемщика. В соответствии с действующим законодательством, оформление страховки при получении ипотечного кредита является обязательным.

Ипотечное страхование от «РЕСО»

предлагает комплексное страхование при ипотеке, позволяющее избежать неприятных последствий при наступлении страхового случая. Специалисты «РЕСО» смогут оформить следующие разновидности ипотечной страховки:

- Страхование жизни при ипотеке. В случае смерти страхователя страховая компенсирует банку оставшуюся к выплате часть кредита. Если размер страховой выплаты превышает стоимость ипотечного кредита, остаток будет уплачен наследникам застрахованного лица.

- Страхование здоровья при ипотеке. При утрате работоспособности в результате заболевания или несчастного случая (получение первой или второй группы инвалидности) страховая компания также выплатит банку непогашенную часть кредита.

- Страхование квартиры по ипотеке (страхование имущества). Объект недвижимости может пострадать в результате пожара, коммунальной аварии или взрыва газа, а также от других причин. При повреждении застрахованного имущества страховая компания возместит причиненный ущерб.

- Страхование квартиры по ипотеке (прав на имущество). В случае, если при оформлении сделки с недвижимостью было нарушено действующее законодательство, страховая сумма сможет покрыть убытки при утрате или ограничении прав на имущество.

Ипотечное страхование выгодно всем сторонам договора. Банк исключает риск неплатежей по кредитному договору, а заемщик не потеряет права на имущество при возникновении страхового случая.

Какие виды ипотечного страхования считаются основными?

Существуют три основных вида ипотечного страхования, каждый из которых включает в себя типичные случаи:

- Первый и самый главный – это страхование объекта недвижимости. Типичными для компенсации считаются: случаи возгорания или пожара, наводнения, землетрясения, стихийные бедствия, в том числе техногенного характера, кража имущества из квартиры. Страховка распространяется на всю сумму кредита, чтобы в непредвиденном случае полностью компенсировать ущерб.

- Второй вид носит личный характер – страхование жизни и трудоспособности. Страховыми случаями являются тяжелые болезни, травмы, смертельный исход. Стоит учесть, что потеря работоспособности не избавляет от обязательств по ежемесячным выплатам по кредиту.

- Последний вид подразумевает страхование титула, он минимизирует любые риски и посягательства со стороны на приобретенную заемщиком недвижимость. К таким можно отнести случаи, происходящие по ошибке, либо вследствие действий мошенников. К примеру, если в процессе заключения договора продажи не учитывались имущественные права членов семьи продавца, являющихся нетрудоспособными или не достигшими совершеннолетия, которые вправе претендовать на часть квартиры. Такой вид страхования предполагает платежи банку в случае доказательств незаконности сделки. То есть, в случае лишения страхователя имущественных прав на купленное в кредит жилье, задолженность перед банком ложится на страховщика.

В нашей страховой компании в Москве приемлемая цена на услуги. Если есть вопросы, позвоните по телефону, указанному на сайте. Наши специалисты предоставят бесплатную консультацию и помогут сделать расчет страхования ипотеки.

Остались вопросы? Мы поможем:

- С помощью онлайн-консультанта

- По электронной почте

- По телефону: +7 (499) 322-47-49

Что потребуется для покупки страховки?

В соответствии с Правилами страхования, размещенными на официальном сайте компании-страховщика, при заключении договора страхования понадобится предоставить следующие документы:

- Заявление на заключение договора страхования по форме, утвержденной страховщиком.

- Копии документов, удостоверяющих личность страхователя (для физического лица это паспорт, для юридического – учредительные документы).

- Копия договора купли-продажи объекта недвижимости.

- Копия договора об ипотеке.

- Копия закладной (если она предусмотрена договором об ипотеке).

- Документы, подтверждающие платежеспособность заемщика (для клиента-юридического лица это копия бухгалтерской отчетности за истекший период, для физического лица – справка о доходах).

- Документы, подтверждающие факт регистрации собственности на недвижимость.

- Другие документы и информация, имеющие существенное значение при оценке рисков по договору ипотечного страхования.

Следует помнить, что сообщение страховщику недостоверной информации может повлечь освобождение страховщика от обязанности выплатить страховую сумму в размере, определенном договором страхования. Для получения консультации по поводу оформления ипотечной страховки клиенту компании необходимо связаться со специалистами по телефону, номер которого указан на официальном сайте. Стоимость страховки возможно рассчитать заранее на онлайн-калькуляторе.

«РЕСО-Гарантия» — Виды страхования при ипотеке: квартиры и дома

СПАО «РЕСО-Гарантия» страхует юридических и дееспособных физических лиц по ипотеке по следующим программам страхование:

- от несчастных случаев и болезней;

- имущества;

- залоговой недвижимости от риска утраты права собственности.

«РЕСО-Гарантия» производит выплаты по каждому виду страхования по-разному. Если заемщик погиб, то компания выплатит 100% суммы, если до этого ему не перечислялись деньги по инвалидности. В таком же объеме производится выплата при установлении инвалидности.

Но заемщик должен помнить, что подача заявления о признании его инвалидом и присвоение ему группы должны происходить во время действия договора страхования или не позже 180 дней со дня окончания срока его действия. При этом, если после выплаты премии в полном объеме, клиенту установили более тяжелую группу инвалидности или он умер, то никаких выплат ему не полагается.

Если заемщик заболел и временно потерял трудоспособность, то компания выплачивает 1/30 от месячной задолженности за каждый день нахождения на больничном. Эта выплата не должна превышать 0,2 % от всей суммы за каждый день. Что примечательно, выплата начинается с 31 дня. И на каждый страховой случай предусмотрено не более 90 дней выплаты.

Какую сумму выплатят, если был нанесен ущерб недвижимому имуществу, зависит от тяжести повреждения: если недвижимость не подлежит восстановлению или ее ремонт превысит собственную стоимость имущества, то страховая сумма выплачивается полностью. Если повреждения можно отремонтировать, то премия страховки равна сумме восстановительного ремонта.

При титульном страховании, в случае, когда заемщик полностью лишился недвижимости, страховка выплачивается в 100% размере. Если лишается ее части, то премия равна рыночной стоимости утраченной доли имущества.

Страхование ипотеки в «РЕСО»: где дешевле оформить?

Дешевле обойдется оформить полис РЕСО для Сбербанка и банка Российский капитал. Стоимость договора для имущества составляет 0,18%, жизни и здоровья 1%.

В настоящее время компания страхует риски:

- гибели, повреждения и пропажи недвижимого имущества;

- гражданской ответственности за ущерб причиненный третьему лицу;

- потери права собственности на залог;

- причинения вреда жизни и здоровью заемщика;

- неисполнения заемщиком обязательств по выплате ипотечного кредита.

Для каждой программы разработаны свои условия и тарифные ставки.

Как не ошибиться с выбором?

Если не знаете, какой вид страхования выбрать, учтите несколько моментов:

- Во-первых, состояние своего здоровья. Если не уверены в нем, и у вас диагностированы хронические заболевания, то имеет смысл оформить личное страхование, потому что если что-то с вами произойдет, то все бремя кредита ляжет на плечи родных и близких.

- Во-вторых, стабильность работы. При неустойчивом финансовом состоянии работодателя, имеет смысл оформить страхование по риску потери работы и неисполнения должником обязательств перед банком.

Что будет, когда страховка не оплачивается заемщиком? В этом случае компания просто расторгнет договор.

Как приобрести страховку?

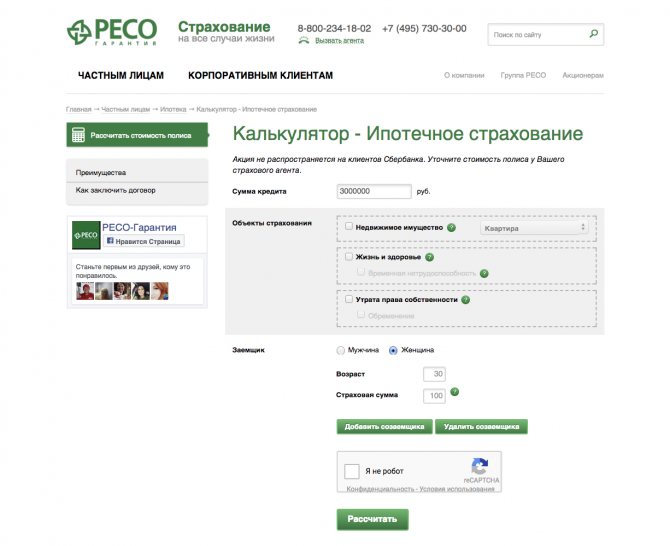

Онлайн-калькулятор расчета стоимости страховки ипотеки на официальном сайте РЕСО www.reso.ru/Retail/Ipoteka/Calculator/

Для оформления ипотечного страхования необходимо посетить сайт , расположенный по адресу https://www.reso.ru, затем выбрать вкладку «Частным лицам», после этого нажать на кнопку «Ипотека». В появившемся подразделе сайта клиент сможет ознакомиться с разновидностями и правилами ипотечного страхования.

Кроме того, здесь можно рассчитать предварительную стоимость страхового полиса, воспользовавшись калькулятором. Для этого необходимо нажать на соответствующую кнопку, затем в появившемся диалоговом окне указать исходные данные: сумму ипотечного кредита, объект страхования, пол и возраст заемщика, а также страховую сумму. При наличии созаемщика эту информацию также потребуется указать, нажав на кнопку «Добавить созаемщика». После этого необходимо нажать на кнопку «Рассчитать», и калькулятор укажет ориентировочную стоимость ипотечной страховки.

Оформить полис возможно, приехав в любой из офисов страховой . Чтобы найти ближайший, необходимо на сайте страховой компании нажать на кнопку «Ближайший офис», расположенную в левом верхнем углу страницы. После этого потребуется ввести адрес или выбрать станцию метро, чтобы найти офис компании, расположенный недалеко.

Для жителей Москвы и Московской области доступна услуга вызова страхового агента. Для того, чтобы ей воспользоваться, следует нажать на сайте , затем в появившемся диалоговом окне заполнить контактную информацию: фамилию и имя, контактный телефон и e-mail, указать интересующий страховой продукт, а также время, в которое страховому агенту необходимо связаться с клиентом. После этого следует нажать на кнопку «Отправить». Специалист приедет на дом или в офис в удобное клиенту время и оформит страховой полис.

Процесс оформления страхового полиса

Специалист изучит предоставленные страхователем документы и рассчитает стоимость страховки в соответствии с выбранной разновидностью страхования (сумма может незначительно отличаться от стоимости, рассчитанной на онлайн-калькуляторе). После этого страхователю потребуется оплатить страховую премию (страховщик может предоставить клиенту рассрочку платежей). Уплата страховых взносов может осуществляться по безналичному расчету (банковский перевод) или путем внесения денежных средств в кассу страховщика (наличный расчет). Завершающий этап оформления полиса – подписание договора страхования.

Страхование ипотеки от «РЕСО» — это выгодно!

Ипотечная страховка от — это гарантия стабильности при возникновении непредвиденной ситуации. Страхование квартиры по ипотеке, страхование жизни при ипотеке позволят выполнить обязательство заемщика по погашению ипотечного кредита. Выгодные предложения от позволяют сэкономить на страховании жизни при ипотеке или при оформлении других видов страховок. Для того, чтобы сравнить стоимость страховки с предложениями от других страховщиков, следует воспользоваться калькулятором на официальном сайте компании. Это позволит клиенту выбрать оптимальный вариант страхования.

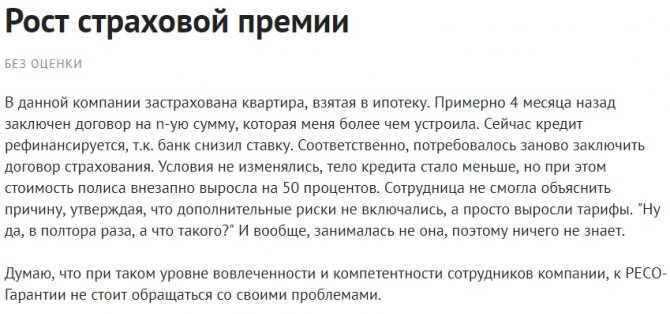

Отзывы о страховании ипотеки в «РЕСО-Гарантия»

На самом деле, очень мало положительных отзывов об ипотечном страховании в «РЕСО-Гарантия». На сайте Банки.ру заемщики оставляют такие комментарии.

Жалоба на невозврат страховки:

О невыплате премии при отказе от страховки при досрочном погашении кредита:

Есть и положительные отзывы:

Все отзывы о «РЕСО» можно найти тут: banki.ru/insurance/resogarantiya.