При оформлении ипотеки в Сбербанке возникает вопрос: нужно ли оформлять страховки и если да, то какие? Ответ прост: имущество страховать обязательно, остальное – по желанию. Но в связи с тем, что ипотека предоставляется на долгий срок, разумнее купить и другие полисы, например, страхования жизни и здоровья. Отсюда следующий вопрос: каков срок их действия и как правильно продлевать?

Обязательное и добровольное страхование при ипотеке в Сбербанке

Обязательно нужно оформлять страховку по ипотеке для предмета залога. Без этого такой кредит попросту не предоставят. Ведь приобретаемая квартира или дом передаются банку в залог, поэтому застраховать их заемщик должен по закону.

По своему усмотрению клиент банка может застраховать свои здоровье и жизнь. Конечно, это дополнительные расходы, но они в полной мере оправданы. Ведь за тот срок, что нужно совершать очередные платежи в счет погашения займа, может произойти все что угодно. Например, заемщик может заболеть или с ним может произойти несчастный случай. Как следствие – потеря трудоспособности, а вместе с ней и платежеспособности. Но кредит в таком случае все равно останется за клиентом. Возникает риск потерять залоговое имущество, т.е. жилье. Застраховавшись от таких событий, можно быть уверенным в том, что кредит будет погашен, а недвижимость никто не отберет.

Защищенный заемщик в Сбербанке

Напоминаем, что личное страхование жизни (а именно этого аспекта касается программа СК) при кредитовании, в том числе, при оформлении ипотеки, проводится исключительно добровольно. Полис Защищенный заемщик Сбербанк Страхование разработала специально для тех, кто оформил договор ипотечного кредитования, хоть при заключении таких сделок обязательным является только страхование объекта недвижимости (не жизни), который будет являться предметом залога по кредиту.

Виды защиты при ипотеке

Ипотека – самый длительный займ, срок его действия может достигать 30 лет, поэтому заемщикам также предлагаются различные варианты страховой защиты:

- гражданской ответственности: защита действует при причинении ущерба имуществу соседей;

- здоровья: в полис могут быть включены самые разные пункты (болезни, травмы, несчастные случаи, инвалидность и т.д.) Именно к таким относится программа Защищенный заемщик;

- личного от потери работы и других случаев, ведущих к ухудшению материального положения.

Некоторые страховые компании предлагают мультиполисы, которые включают в себя целый комплекс рисков

Все перечисленные варианты не являются обязательным условием банка для заключения договора.

Программа страхования Защищенный заемщик – это полис, который позволит застраховать заемщика лично, а именно его жизнь и здоровье.

Узнаем подробнее, какие риски включены в него, т.е. при наступлении каких случаев можно будет получить компенсацию для выполнения собственных обязательств перед банком.

Кому нужно страхование жизни

Полис страховой компании Сбербанка Страхование Защищенный заемщик не является обязательным для заключения договора ипотечного кредитования.

Почему банки рекомендуют оформлять такие договора, защищающие жизнь клиента, со страховыми компаниями? Наличие полиса выгодно:

- для самого заемщика: при наступлении случая, указанного в рисках, СК берет на себя обязательства по выплате займа. То есть, компенсирует затраты на оплату ипотеки за счет страховой премии. Заемщик при этом частично или полностью освобождается от уплаты взносов;

- для банков: в случае форс-мажорных обстоятельств (тяжелая болезнь, травма, потеря работы и т.д.) платежи по выданному займу продолжают поступать, т.е. снижаются их риски по невыплате кредита.

Оформление страховки по программе Защищенный заемщик в Сбербанке может быть рекомендован в качестве дополнительной защиты потенциального или действующего клиента

Когда действует страховка

Страхование жизни Защищенный заемщик предполагает получение компенсации при следующих рисках:

- инвалидность, наступившая вследствие любых причин (группы 1 и 2);

- смерть заемщика (причина – любая).

То есть, данная программа позволяет выполнить обязательства перед банком полностью в любом из указанных выше случаев.

Инвалидность 1 или 2 группы – существенный вред здоровью с потерей трудоспособности. Следовательно, выполнить свои обязательства перед банком будет довольно затруднительно. Результатом может быть расторжение договора с продажей залогового имущества, то есть, недвижимости, приобретенной в ипотеку.

В случае смерти основного заемщика обязательства по погашению займа ложатся на созаемщиков (которыми часто выступают близкие родственники) или наследников.

Страховка Защищенный заемщик в любом трагичном случаев поможет полностью выполнить обязательства перед банком за счет компенсации от страховой компании

После этого договор будет выполненным, а недвижимость перейдет в полную собственность клиента (или его созаемщиков, наследников в случае ухода из жизни основного заемщика).

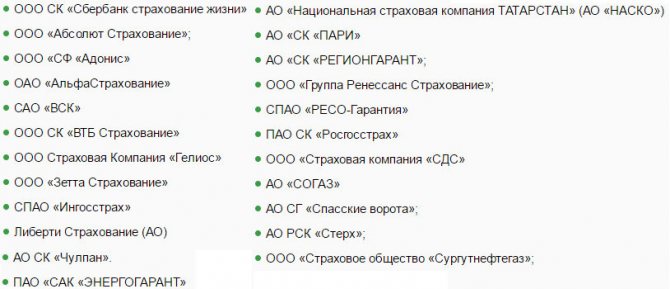

В каких компаниях можно оформить страховку

Оформить любой полис можно только в той страховой компании, которая имеет аккредитацию в Сбербанке либо в дочерней компании кредитной организации. У Сбербанка их две: «Сбербанк страхование» и «Сбербанк – Страхование жизни». Список аккредитованных страховщиков насчитывает два с лишним десятка компаний. Поэтому выбрать ту, услугами которой можно воспользоваться, достаточно просто. Кроме того, все они уже тщательно проверены Сбербанком, поэтому сомневаться в их надежности и платежеспособности не придется.

«Сбербанк» — Особенности Страхования Жизни и Здоровья

Это подразделение «Сбербанка» было основано в 2012 году. За непродолжительное время своего существования оно смогло войти в число лидеров в сфере страхования жизни граждан России.

Сейчас деятельность организации высокого оценивают рейтинговые агентства (в 2014 году «Эксперт РА» присвоил со стабильным прогнозом, сейчас – «RuAAA»). Услугами страховщика пользуется более 9 миллионов человек.

Примечательная особенность «Сбербанк страхование жизни» – большое количество офисов, в которых можно оформить полис. Поскольку процедура покупки проходит через отделения «Сбербанка», опция страхования жизни доступна в любой точке страны. Также можно выделить следующие особенности страхования жизни и здоровья в этой компании:

- Большое разнообразие страховых программ. Можно подобрать оптимальный продукт как для взрослых, так и для детей.

- По некоторым программам допускается дистанционное оформление.

- Есть возможность оформить индивидуальный полис, или заказать страхование всей семьи.

- Наличие возможности гибкой настройки условий договора страхования. Это касается не только перечня страхуемых лиц, но и суммы защиты.

- Круглосуточная бесплатная поддержка клиентов (горячая линия).

- Страховые суммы значительно превышают стоимость полиса.

- Возможность получения выплат даже в том случае, если ЧП случилось в другой стране.

Срок действия страхования зависит от программы (в большинстве случаев – 1 год), размер выплат – от выбранного продукта и подобранных параметров. Большое количество офисов и способов связи со страховщиком упрощают процесс оформления полиса и получения выплат по нему.

Как и где можно продлить страховку

Ипотечный кредит оформляется на долгий срок. Как правило, он составляет 15-25 лет. При этом полис имеет менее продолжительный срок действия. Соответственно, его придется время от времени продлевать. Сделать это можно разными способами.

Первый вариант – обратиться в ту компанию, в которой заключен договор. Сотрудник страховщика подробно объяснит, какие требуются документы для этого, выдаст необходимые бланки для заполнения, проверит правильность их оформления.

То же самое можно сделать и в отделении Сбербанка. Поскольку страховые компании имеют в этой кредитной организации аккредитацию, то банк может оказывать от их имени страховые услуги, в том числе и продление полиса.

Третий способ – сервис ДомКлик. Если непосредственно при подписании кредитного договора (и при первичном оформлении страховки при ипотеке) нужно предоставлять большой пакет документов, то при продлении все делается намного проще. Более того, при проведении процедуры через этот сервис не нужно будет идти в банк и предоставлять там документы. Они все будут загружены в систему еще на этапе их оформления.

Для того чтобы воспользоваться этим сервисом, в нем нужно предварительно зарегистрироваться. После этого достаточно будет лишь зайти в личный кабинет и выбрать опцию «Продление полиса». На экран будет выведена анкета, которую нужно заполнить. В нее следует внести данные о текущем полисе, а также об остатке задолженности по кредиту. Эту же операцию можно сделать и через систему «Сбербанк Онлайн».

Правила участия в программе

Оформить страховку в одной их страховых компаний, которые являются партнерами программы Защищенный заемщик можно, зная обязательные условия и требования к клиенту. Ознакомиться с Типовой формой страхового полиса.pdf можно заблаговременно.

Условия оформления полиса

Программа Защищенный заемщик Сбербанк страхование оформляется на следующих условиях:

- срок действия: 1 год (следовательно, ежегодно клиент может решать вопрос о его продлении);

- сумма компенсации, выплачиваемой при наступлении страхового случая: равна сумме остатка по кредиту на момент заключения договора. То есть, полностью покрывает задолженность перед банком;

- размер взноса: 1% от суммы страховой защиты (пересчитывается ежегодно, если заемщик решает продлить действие полиса и уменьшается по мере погашения ипотечного кредита);

- вступление договора в силу: через 5 дней после заключения. Следовательно, если клиент желает сделать защиту непрерывной, ему потребуется заключить договор с СК за 5 дней до окончания действующего на данный момент;

Обратите внимание на то, какие требования к клиенту, желающему оформить страховку по программе Защищенный заемщик, предъявляет Сбербанк Страхование: возрастные ограничения для мужчин – не старше 60 лет, для женщин – до 55 лет, договор может быть заключен с лицами старше 18 лет.

Клиентом Сбербанк Страхование по защищенной программе может стать любой плательщик по ипотечному займу, так как возрастные критерии совпадают со стандартными для ипотечного кредитования

Таковы основные правила, разработанные для полиса Защищенный заемщик. Условия простые и понятные. Включенные риски не требуют перечисления всех заболеваний, травм и обстоятельств жизни, при которых будет выплачена компенсация, так как причина указана как любая.

Как заключить договор

Договор с СК может быть заключен:

- дистанционно;

- лично.

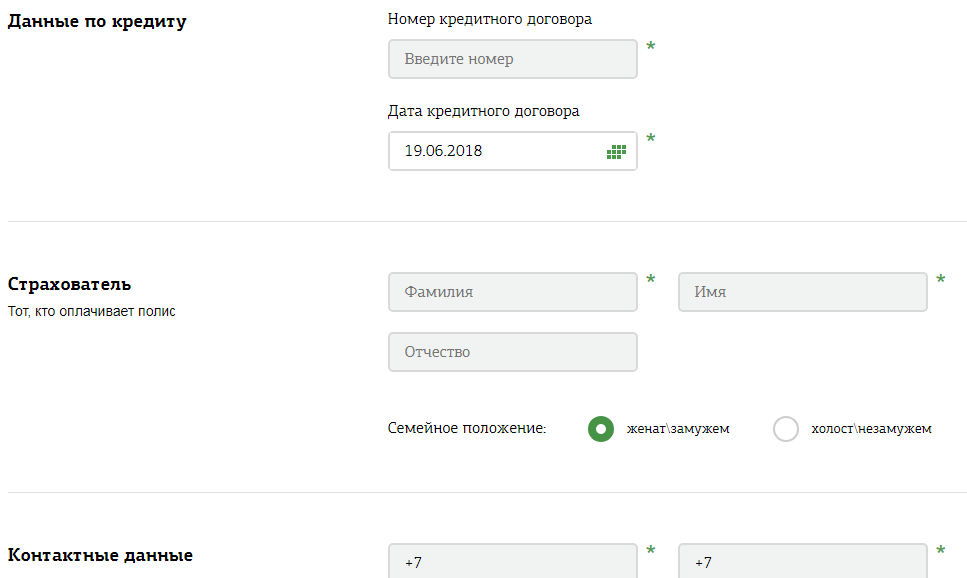

При дистанционном оформлении страхования жизни достаточно на официальном сайте https://sberbank-insurance.ru/ipoteka/sales-mini/?step=1 заполнить специальную форму, которая разработана для полиса Сбербанка Защищенный заемщик. Страховые компании оформят полис дистанционно и перешлют договор на указанный при заполнении адрес электронной почты. Оплата происходит с помощью банковской карточки.

Ознакомьтесь с вопросами электронной анкеты, которую потребуется заполнить для получения страховки по программе Защищенный заемщик в Сбербанке

При личном обращении потребуется посетить офис СК, если остаток задолженности по действующему займу превышает сумму 1,5 млн. руб., то заключить договор можно в любом стационарном отделении Сбербанка.

Примечание: перед обращением уточните размер задолженности на данный момент, так как именно эта сумма будет указана в договоре и подлежит компенсации. Также от суммы зависит размер взноса (1% от текущей задолженности).

Получить нужную информацию можно следующими способами:

- посмотреть в собственном экземпляре договора, заключенного с банком (там имеется график погашения с указанием текущей задолженности на весь период кредитования);

- обратиться в банк: лично или в телефонном режиме (звонок на Горячую линию);

- узнать остаток через личный кабинет интернет-банка.

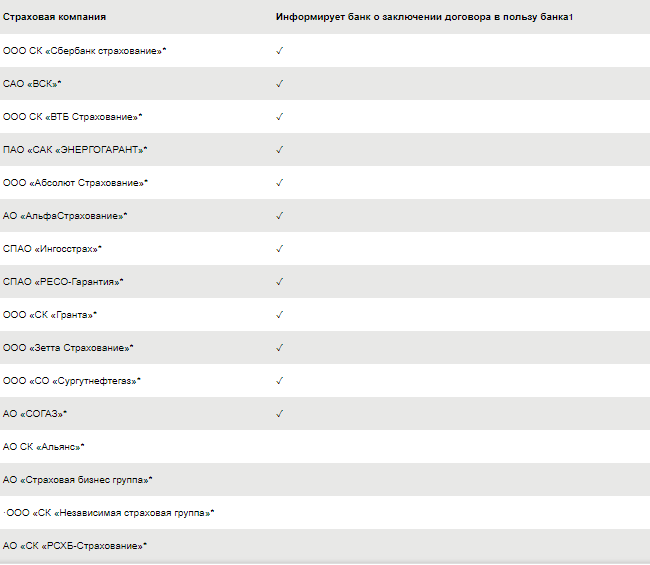

Перечень страховых компаний

По желанию заемщик может выбрать одну из страховых компаний, которая принимает участие в программе Защищенный заемщик, чтобы оформить в ней страховку

Обязательно ли продление страховки?

Да, это непременно нужно сделать в случае обязательного страхования. Недвижимость должна быть застрахована на протяжении всего срока кредитования. Эти условия прописаны в договоре, и нарушать их нельзя.

Если же речь идет о добровольном страховании, то полис можно и не продлевать. Но часть рисков уже не будет застрахована. А если произойдет страховой случай, то рассчитывать на полис не придется. Решать свои проблемы заемщик отныне будет самостоятельно. Поэтому если уж было принято решение о том, что нужны именно такие виды страхования, то лучше продлить договора и получить новые полисы.

Требования к клиентам

У программы одним из значительных недостатков является то обстоятельство, что оформление полиса могут позволить себе не все граждане. Существуют определенные требования к тем, кто хочет получить по программе «Защищенный заемщик» от СК «Сбербанк страхование» полис:

- возраст клиента: для женщин – 18–55 лет, для мужчин – 60 лет;

- страхованию не подлежат граждане с определенным списком заболеваний.

На всех застрахованных граждан распространена возможность получения средств в случае инвалидности или смерти. Лишь ограниченное количество людей может рассчитывать на получение компенсации при наступлении несчастного случая. Выгодоприобретателем по условиям соглашения является клиент либо его наследник.

Как оформить полис страхования жизни «Защищенный заемщик» от «Сбербанк страхование»?

Что делать, если срок продления пропущен?

Если речь идет об обязательном страховании имущества, то за тот срок, пока недвижимость не была застрахована, банк начислит пени и штрафы. Поэтому нужно следить за сроками. В случае, когда у заемщика временные финансовые трудности и он не может заплатить в установленный срок, самым разумным решением будет немедленное обращение в банк. Нужно подробно описать ситуацию и попросить найти возможное решение. Кредитные организации охотно идут навстречу заемщикам, если они не пытаются скрыться от банка или иным образом нарушить условия договора.

Можно ли поменять страховую компанию?

Это можно сделать. Во-первых, такая замена может случиться по объективным причинам. Например, страховщик прекратит свою деятельность или его лицензия будет отозвана. Тогда клиенту в любом случае придется подобрать себе новую компанию из числа аккредитованных Сбербанком.

Другая ситуация – иная страховая организация может предложить более выгодные условия. В этой ситуации клиент имеет полное право расторгнуть один договор и заключить новый уже в другой компании. По сути, это тоже можно назвать продлением полиса. Ведь сменится только страховщик, но сам факт того, что имущество (либо жизнь и здоровье) находятся под защитой, останется.

Что предлагает Сбербанк страхование ипотеки

Специалисты Сбербанк страхования заинтересованы в оформление максимального пакета услуг для своего клиента. В результате этого при подписании договора заемщику предлагают не только страховку квартиры, но и жизни.

Жизни

При покупке договора страхования жизни кредитор уменьшает ставку на 1%. В случае смерти застрахованного лица или потери трудоспособности долг погасит страховая компания. При этом имущество остается у клиента или переходит наследникам по закону, в случае смерти.

Примерная стоимость:

| Сумма задолженности | Мужчина | Женщина |

| 1 000 000 р. | 5 180 р. | 3 440 р. |

| 3 000 000 р. | 25 900 р. | 10 320 р. |

| 7 000 000 р. | 36 240 р. | 24 080 р. |

Примерный расчет сделан при условии, что застрахованным лицам 35 лет. Изучив его, становится ясно, что стоимость полиса для мужчин выше.

Точный расчет можно загрузить через калькулятор на официальном портале компании.

Страхование залогового имущества

По договору страхуются конструктивные элементы приобретаемой недвижимости. В квартире конструктивные элементы это:

- стены;

- окна;

- перекрытия;

- двери.

При страховании частного дома (строения) это еще крыша и фундамент.

Оформляется полис на 12 месяцев и продлевается при условии, что долг по ипотечному кредиту не погашен.

Примерная цена полиса:

| Стоимость | Квартира | Дом |

| 1 000 000 р. | 2 250 р. | 3 150 р. |

| 3 000 000 р. | 6 750 р. | 9 450 р. |

| 7 000 000 р. | 15 570 р. | 22 050 р. |

Страхование титула

Титульное страхование оформляется при покупке недвижимости на вторичном рынке. Страховой риск – защита от утраты права собственность на приобретенный объект.

Страховая компания компенсирует понесенные убытки, если клиент потеряет имущество в результате:

- незаконно проведенной сделки (к примеру, продавцом выступит недееспособное лицо);

- были подделаны документы;

- продавец продал квартиру под давлением;

- незаконно проведенной приватизации прежним собственником;

- отсутствия согласия на сделку, со стороны супруги(а).

Стоимость рассчитывается персонально. В среднем компания берет от 0,10 до 1% от суммы задолженности. Оформить полис нужно минимум на 3 года.

Можно ли отказаться от страховки

Отказаться можно только от добровольных видов страхования. В случае если брать ипотеку в Сбербанке, это любые виды, кроме имущественного. Заемщик имеет право сразу же отказаться от оформления договора. Конечно, обычно банк настаивает на том, что без полиса ему откажут в финансировании или ставка по кредиту будет выше. Но это незаконно, поскольку нарушаются положения Закона о защите прав потребителей. Поэтому если клиент полностью убежден в том, что добровольный страховой полис ему не нужен, он должен настаивать на соблюдении своих прав. Но надо подумать, а стоит ли лишаться такого варианта финансовой защиты. Неизвестно, что может произойти в будущем, а кредит платить все равно надо. Так что приобретение полиса – более чем разумное решение.

Как оформить полис страхования жизни

Одним из преимуществ данной программы является то, что полис можно купить в режиме онлайн через сайт страховщика. На это уйдет не более 15 минут.

Важно! Если сумма покрытия более 1,5 миллиона, договор оформляется только в отделении при личном визите.

Как оформить полис в режиме онлайн

Простота и удобство оформления полиса в режиме онлайн подкупает многих клиентов Сбербанка (по отзывам видно, что большинство людей оформляют документ именно в удаленном режиме). Всего в несколько шагов за 15 минут можно оформить страховку жизни, не выходя из дома. И не нужно документы относить в банк, так как страховщик сделает это за вас. Вы же получите электронный вариант документа на указанный адрес электронной почты.

Процедура проходит в 4 шага:

- Зайдите на сайт «Сбербанк страхование жизни».

- Заполните данные.

- Получите электронный полис.

- Оплатите полис удобным способом.

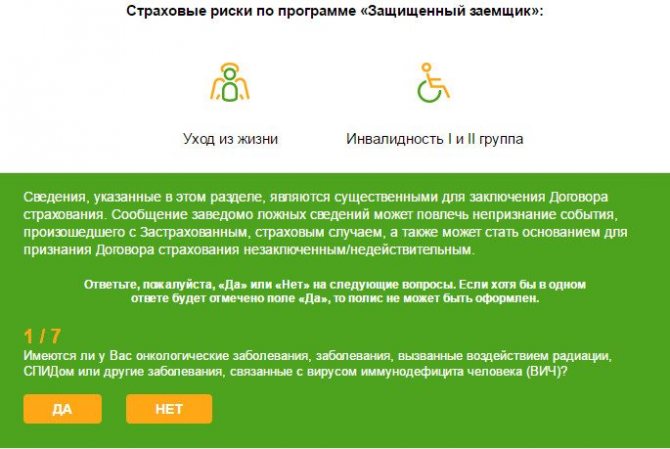

Перед тем как начать оформлять покупку, нужно подготовиться к определенному перечню вопросов, касающихся вашего здоровья и образа жизни. От ваших ответов будет зависеть стоимость полиса, так как на него влияют различные факторы риска. В отдельных случаях в оформлении может быть отказано.

Важно! Ответы должны быть достоверными. При выявлении сокрытия важной информации, касающейся вашего здоровья и других сфер жизни, страховщик вправе признать договор недействительным и расторгнуть его в одностороннем порядке или отказаться от исполнения финансовых обязательств при наступлении страхового случая.

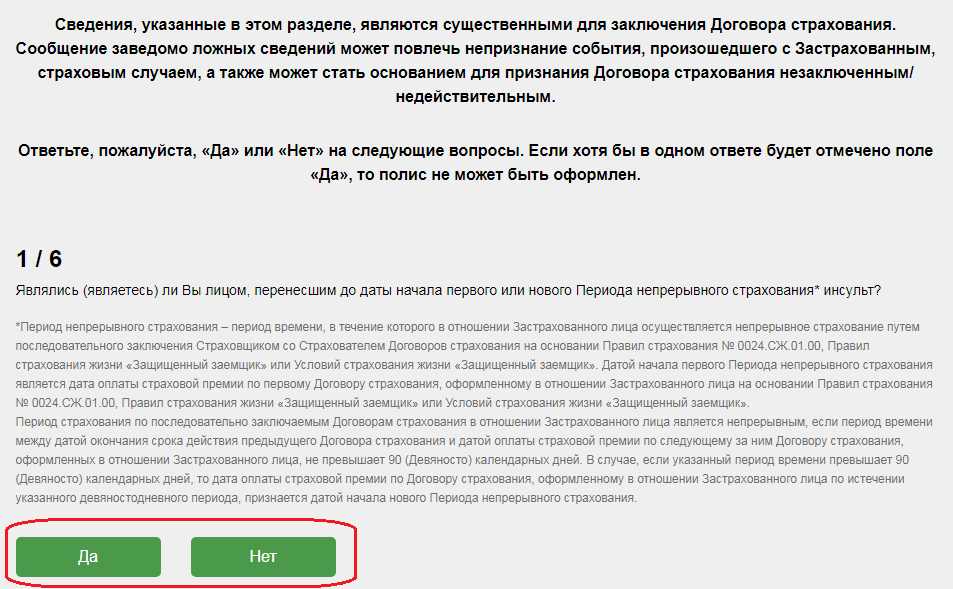

Страховщика интересуют следующие сведения относительно вас:

- Перенесение инсульта.

- Наличие или отсутствие таких диагнозов, как ишемия сердца, стенокардия, цирроз печени, а также диагнозов по онкологии.

- Наличие инвалидности любой группы.

- Случаи направления на принудительную медицинскую или социальную экспертизу.

- Нет ли страховок по другим программам в данной компании, совокупное покрытие по которым составляет более 10 миллионов рублей.

- Нет ли действующего договора страхования жизни по данной программе и не оставляли ли вы чуть ранее заявку на рассмотрение.

Пошаговые действия, как оформить полис через интернет:

- Обратитесь на официальный сайт «Сбербанк страхование жизни».

- На главной странице в горизонтальном меню выберите вкладку «Продукты».

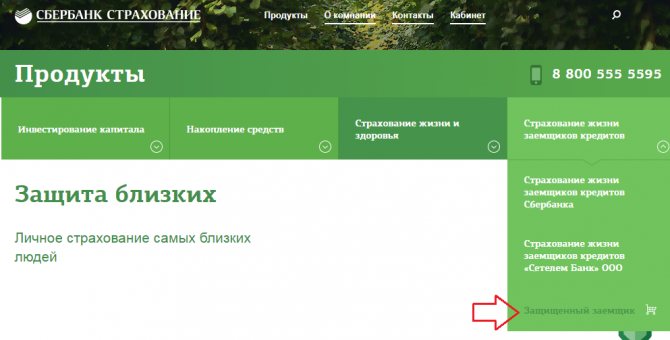

- Раскройте список по последней вкладке, касающейся страхования заемщиков кредитов, и выберите последний пункт «Защищенный заемщик».

- Найдите кнопку «Купить».

- Чтобы начать оформление, ответьте на 6 вопросов.

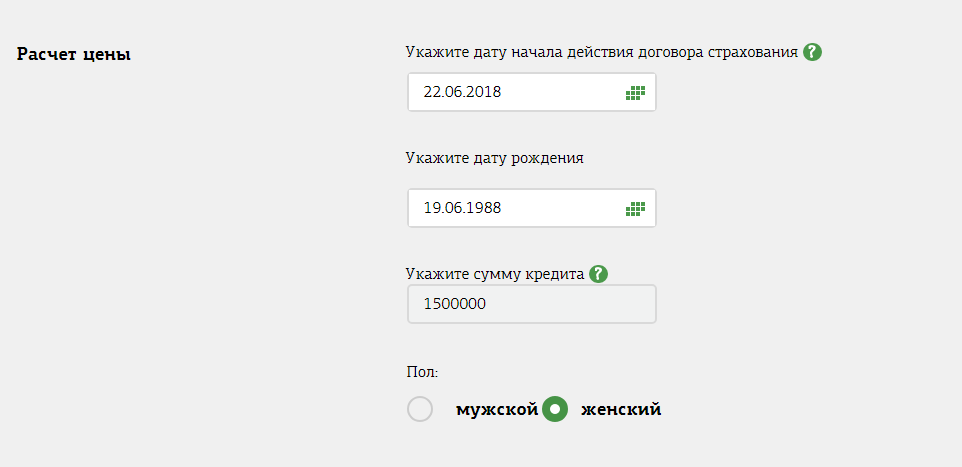

- Далее система вас перекинет на страницу расчета цены полиса. Здесь заполните нужные данные: пол, дата рождения, сумма кредита.

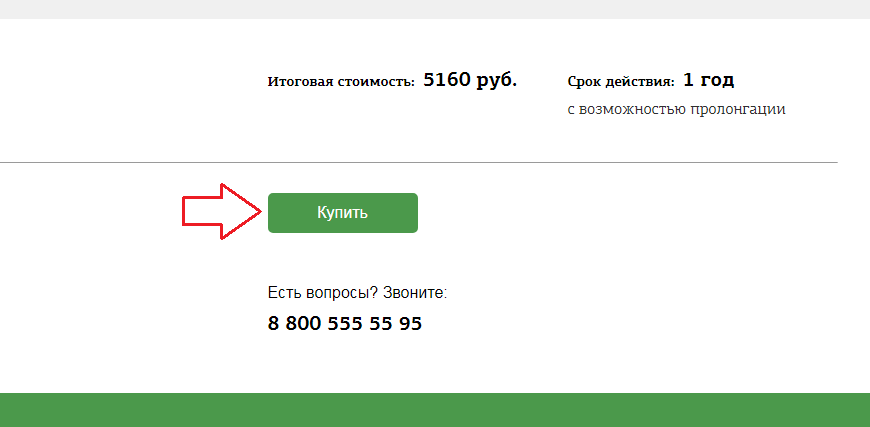

- Если цена устроила, нажимайте кнопку «Купить».

- На новой странице заполните необходимые поля (нужно указать информацию, касающуюся кредитного договора, и персональные данные заявителя).

- Проверив правильность указанной информации, нажмите «Продолжить» и подтвердите операцию.

- Оплатите полис с карты любым удобным способом.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

Важно! Договор начинает действовать не позже третьего дня после оплаты полиса.

Можно ли вернуть страховку?

Проще всего вернуть деньги, уплаченные за страховку, во время «периода охлаждения». Он составляет 14 дней с момента подписания ипотечного договора. Заемщику достаточно лишь озвучить свое решение в заявлении. Банк и страховая компания обязаны принять этот документ и в установленный законом срок вернуть клиенту деньги. Разумеется, из уплаченной ранее суммы будет вычтена некоторая сумма за те дни, что полис действовал.

Если заемщик погасил свои обязательства перед банком досрочно, то он также имеет право на возврат неизрасходованных денег. Ведь согласно договору, действие страхового полиса распространяется только на тот срок, когда действовал кредитный договор. В этом случае страховая компания должна сделать перерасчет только за этот период, а остальные средства должны быть возвращены заемщику.

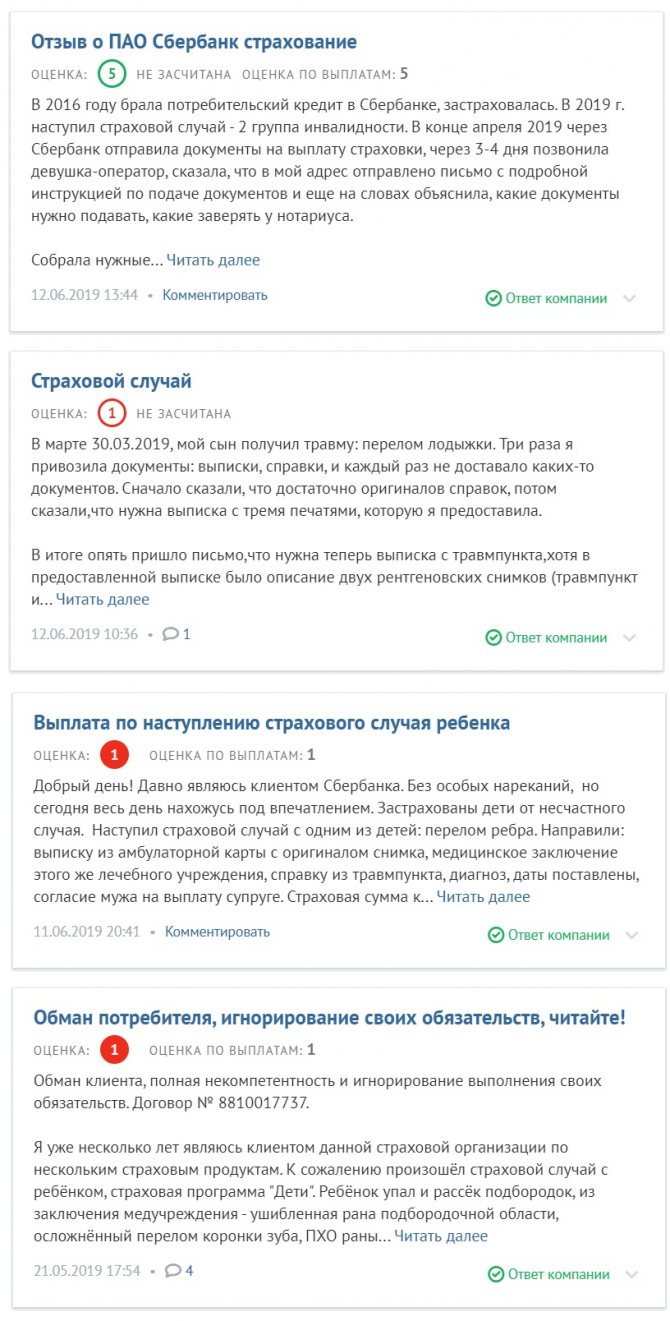

Отзывы о Программах в «Сбербанке» — Несчастный Случай, Жизнь и Здоровье

В сети размещено большое количество отзывов клиентов «Сбербанка» о работе его страхового подразделения. Хотя некоторые пользователи положительно высказываются о продуктах компании, большинство комментаторов обращают внимание на следующие проблемы:

- Трудности с возвращением денег клиентов в случае расторжения договора страхования в период охлаждения.

- Задержки, связанные с отправкой договора страхования после его оплаты.

- Некомпетентность отдельных сотрудников страховой компании.

- Навязывание продуктов страховой во время оформления кредита в «Сбербанке».

- Отказ от выплаты денежных средств при наступлении страхового случая (со ссылкой на пропуск сроков подачи заявления или несоответствие случившегося условиям договора).

- Игнорирование обращений клиентов.

- Проблемы, связанные с получением денежных средств наследниками застрахованного лица (у многих граждан возникают трудности при подборе документов и их подаче).

Выше перечислены основные причины недовольства клиентов страховой . Хотя некоторые из них касаются только отдельных сфер деятельности организации, сотрудникам СК есть над чем работать для улучшения сервиса.