Чаще всего оформление ипотеки в банке влечет за собой длительную процедуру сбора документов, различных справок, особенно если семья имеет детей.

Это и понятно, кредитор, желая себя обезопасить от опрометчивой сделки, хочет получить максимально возможное количество информации.

Некоторые банки, в стремлении привлечь клиентов, запустили новую программу, предполагающую облегченный пакет документов.

«Победа над формальностями» от ВТБ именно такая программа. Это предложение работает на всей территории Российской Федерации и позволяет клиенту получить желаемый кредит при минимуме документов.

Особенности ипотеки «Победа над формальностями»

Ипотека – кредитный займ, выдаваемый финансовыми организациями на покупку недвижимости. Приобретение квартиры – удовольствие не из дешевых, а значит и суммы, выдаваемые по такому кредиту, немалые.

За счет больших сумм и длительных сроков банки получают немалый доход в виде процентов, поэтому они могут себе позволить предоставить на ипотеку более низкий процент, в сравнении со стандартными кредитами.

Что такое «Победа над формальностями» в ВТБ? Это сравнительно новое предложение. В отличие от других программ она не предполагает сбора большого пакета документов.

За счет облегченного пакета документов данная программа получила большое количество положительных отзывов и сделала это предложение довольно привлекательным в глазах клиентов.

Основное требование – заемщик должен предоставить два документа. Подать заявку на такую ипотеку могут как зарплатные клиенты ВТБ, так и те, кто клиентом банка никогда не был.

«Победа над формальностями» не требует предоставления справок о доходах. Но если клиент действительно желает получить ипотечный займ, то лучше все же постараться подтвердить свою платежеспособность реальными документами.

Что такое ипотека по акции «Победа над формальностями»

Покупка недвижимости сопряжена со значительными финансовыми затратами. Неудивительно, что кредитор тщательно проверяет заявления на крупные долгосрочные ссуды. С учетом отмеченных исходных условий понятна особая привлекательность актуальной программы ВТБ 24 ипотека Победа над формальностями. Главное отличие по сравнению с аналогами – простота процедуры:

- кроме заявки предоставляются только 2 документа (гражданский паспорт, СНИЛС);

- подтверждение официального дохода не требуется;

- решение принимается за сутки.

Полученный кредит можно использовать для покупки квартиры в новостройке или на вторичном рынке.

Требования к заемщику

Чтобы получить ипотеку по программе «Победа над формальностями» достаточно предоставить всего два документа:

- паспорт;

- СНИЛС.

Если заемщиком является мужчина в возрасте до 27 лет, с него в обязательном порядке попросят военный билет.

Если вы решительно настроены на получение кредита в рамках именно этой программы, не лишним будет предоставление максимальных данных о работодателе.

Так, обязательно пропишите полные данные о своем работодателе: ИНН, юридический адрес организации, стационарный телефон. Справка о заработной плате не будет лишней, тем более что заказать ее не составит труда. Такие сведения без труда выдаст бухгалтерия.

Конечно, сообщить информацию о заработной плате можно и по форме банка, заполнив справку на месте. Но даже в этом случае размер дохода будет играть не последнее значение.

Важно, чтобы доход был минимум в два раза больше, чем платеж по будущей ипотеке. В случае низкой заработной платы допускается привлечение созаемщиков со стороны, но не более пяти человек.

После того, как все документы поданы, банк проверяет каждого потенциального клиента на надежность. Это обязательная процедура.

Обратиться за ипотекой по двум документам может абсолютно любой гражданин, главное, чтобы он подходил под основные требования банка:

- Возрастной ценз – на момент подачи заявки на ипотеку заемщику должно быть не менее 21 года, на момент внесения последнего платежа ему должно быть не более 70 лет;

- Стаж работы – не менее 1 года.

Эти требования актуальны не только для основного заемщика, но и для созаемщиков и поручителей.

Программа «Победа над формальностями ВТБ 24»

Выдача ссуды по данной схеме осуществляется следующим образом:

- Клиент банка оставляет заявку на кредитование, которая будет рассмотрена в течение 5 суток.

- Пользователь предоставляет информацию по выбранному продукту недвижимости.

- Заявитель является в финансовое учреждение и предъявляет все необходимые документы.

- После окончания проверки заключается договор купли-продажи с продавцом и ипотеки с учреждением финансового типа.

Заключение договора не будет проведено без оформления страховки. Данная услуга является обязательной, так как предусматривает защиту приобретаемой недвижимости и прав собственности. Для чего это нужно? В первую очередь с целью гарантий. Квартира переходит по документам финансовому учреждению, выдающему ссуду. Только после того, как клиент банка погасить всю задолженность целиком, права на владение недвижимым имуществом будут переданы ему. Сотрудники банка должны быть уверены, что при развитии каких-либо непредвиденных ситуаций будут приняты меры для компенсации расходов.

ВТБ 24 ипотека «Победа над формальностями» в 2020 году пользуется огромной популярностью. Это обусловлено тем, что финансовая организация идет навстречу своим клиентам, предоставляя максимально лояльные условия для сотрудничества с целью приобретения недвижимости.

Перед тем, как отправиться в банк для оформления ипотеки, внимательно ознакомьтесь с условиями кредитования. Обратить внимание следует не только на преимущества, но и на недостатки, среди которых следует выделить уровень штрафных санкций.

ВТБ банк дорожит каждым клиентом, поэтому предоставляет услуги ипотечного кредитования на максимально выгодных условиях для пользователей. Несмотря на это финансовая организация принимает все возможные меры с целью снижения рисков возможных расходов при сотрудничестве с недобросовестными пользователями.

Причины отказа в ипотеке

Такой поворот событий весьма нежелателен для заемщика, но все-таки вполне реален. Итак, по каким причинам, чаще всего, банк отказывает в выдаче ипотеки:

- Недостаточный уровень заработной платы – то, что банк не просит справку о заработной плате не значит, что он не обратит внимания на низкую зарплату. Так, официально работающему гражданину с гарантированным доходом гораздо проще получить займ, нежели неработающему претенденту.

- Отсутствие обеспечения – очень желательно в качестве гарантии представить документы на любую другую дорогостоящую собственность – машину, квартиру.

- Ненадежность клиента – проверить этот пункт банки могут по ранее выплаченным кредитам. Если клиент нерегулярно вносил платежи по кредитным обязательствам в других банках, это характеризует его как не очень благонадежного. Шанс на получение ипотеки падает в разы.

- Наличие других кредитов – если заемщик на момент обращения вносит платежи по другим кредитным обязательствам, то к рассмотрению будет принят доход за вычетом этих платежей. Оставшаяся сумма может оказаться не столь велика, и ее может не хватить для оформления займа.

- Если заемщик не отвечает базовым требованиям банка, получение отказа неизбежно.

- Подача ложных сведений – желая произвести благоприятное впечатление на банк, заемщик сообщил неверные сведения о себе, например, подал неправильные сведения о трудоустройстве.

Заемщик должен понимать, чем больше сумма, которую он желает получить, тем больше гарантий ждет от него банк.

Условия ипотеки

- Минимальная сумма займа не может быть меньше 600 тыс. рублей. Максимальный предел варьируется в зависимости от региона получения кредита, так, для жителей Москвы и Санкт-Петербурга эта сумма достигает 30 млн. рублей. Заемщики из других регионов могут рассчитывать на лимит в 15 млн. рублей.

- Максимальный срок выдачи кредита – 20 лет, если финансовая возможность позволяет, срок может быть меньше.

- Ставка также варьируется, ключевым критерием здесь становится объем приобретаемой площади. Если недвижимость меньше 65 кв. м, то ставка выше. При покупке квартиры сверх установленной границы, ставка снизится почти на пункт.

- Первоначальный взнос по ипотеке напрямую зависит от типа приобретаемой недвижимости. Если деньги требуются на покупку квартиры в новостройке, первоначальный взнос соответствует 30 % от стоимости объекта. При покупке «вторички» банк затребует более существенный взнос – 40%.

- Важный момент – в программе «Победа над формальностями» нет возможности использовать материнский капитал для внесения первоначального взноса. Этот объем заемщик должен предоставить из собственных сбережений. Материнский капитал можно применить для погашения основной суммы долга после получения одобрения от банка на кредит.

Данные условия актуальны на 2020 год. На официальном сайте банка можно получить всю нужную информацию по условиям программы «Победа над формальностями».

Процентные ставки и условия ипотеки

Работая с тарифным планом «Победа над формальностями ВТБ 24», условия отличаются от классического варианта и требуют отдельного изучения.

Сюда можно отнести следующие параметры:

- максимальный срок кредитования – до 20 лет и может быть выбран самостоятельно;

- лимит средств для получения ограничивается в зависимости от региона проживания заемщика. Жители Москвы и Московской области могут гарантированно рассчитывать на сумму от 600 тысяч до 30 миллионов рублей. Региональный максимальный порог – 15 миллионов;

- базовая процентная ставка при соблюдении всех дополнительных условий от 10,35% (от 65 кв.м) до 10, 85% (до 65 кв.м) при отсутствии некоторых дополнительных параметров;

- при покупке квартиры от 100 кв.м процентная ставка начинается от 9,95% по программе «Больше метров — меньше ставка».

- первоначальный взнос независим от типа приобретаемой недвижимости и был увеличен до 30%, что является своеобразной дополнительной гарантией для банковской организации;

- оплата производится ежемесячным традиционным способом, досрочное погашение не накладывается штрафом;

- оплата материнским капиталом не предусмотрена.

Личные требования к клиенту установлены следующие:

- возраст от 25 до 65 лет;

- иметь постоянную регистрацию в регионе;

- нет необходимости подтверждать доходы;

- для повышения шанса на положительный ответ, вы можете привлечь дополнительного поручителя.

Как получить ипотеку под более низкий процент

- Оформление страхования – этот пункт не является обязательным для получения займа, но весьма желателен, поэтому при отказе от него ставка возрастает на пункт, а это уже лишает предложение былой привлекательности.

- Быть зарплатным клиентом – значит иметь дополнительные привилегии. Банк видит доходы клиента и понимает уровень его платежеспособности. Дополнительные сбережения на счетах в банке также послужат гарантией надежности.

- Многие банки заключают партнерские соглашения со строительными компаниями или фирмами-риелторами. В случае приобретения недвижимости через таких партнеров также можно рассчитывать на дополнительную скидку.

Страхование ипотеки

Оформление страховки – один из самых неохотно выполняемых пунктов кредитного договора. Впрочем, как мы уже указывали, от него можно отказаться, но заплатить за такое решение придется собственным рублем.

Так что же включает в себя страховка, и так ли она необходима?

Что включает в себя страховка:

- Личный полис – он является гарантией, что страховая компания, через которую была оформлена страховка, в случае наступления определенных условий, указанных в договоре страхования, внесет за вас платеж. В случае смерти основного заемщика страховка полностью покроет все расходы по ипотеке, и с родственников умершего не будет взиматься долг по оставшейся части ипотеки.

- Полис на залоговое имущество – это обязательное условие, предусмотренное законом – любое приобретаемое по ипотечному кредиту жилье должно быть застраховано. Это позволит возместить урон в случае пожара, землетрясения и любых других стихийных бедствий. В этом случае страховая компания также возместит весь понесенный ущерб.

- Титульный полис – этот вид страховки позволяет защитить права сособственника на данную недвижимость, даже если третьи лица попытаются предъявить какие-либо права на данную площадь, у них это не получится.

Многие банки, и ВТБ в том числе, работают с определенными страховыми компаниями, но заемщик может отказаться от оформления страховки в банке и заключить договор с любой другой компанией.

Главное, чтобы страховой полис покрывал все возможные риски и давал банку гарантии по выплатам в случае наступления страхового случая.

При выборе страховой компании лучше обратиться к тем компаниям, которые имеют аккредитацию в банке. Их список имеется на официальном сайте ВТБ.

Впрочем, можно застраховаться и в другой компании. Для этого после оформления страхового полиса, необходимо предоставить его в банк, последний проводит проверку выбранной компании.

Если она отвечает всем необходимым характеристикам, банк принимает данный страховой полис. Но приготовьтесь к тому, что данная процедура может занять время, а компания может не пройти аккредитацию банка.

При оформлении страховки на стороне придется приобрести минимум два полиса. Первый — страховку от повреждений и утрат, второй полис на выбор, это может быть оформление титульного полиса либо защиты на права собственности.

Все это необходимо, так как на время выплат по кредиту недвижимость находится в залоге у банка. Страховка для банка является надежной гарантией.

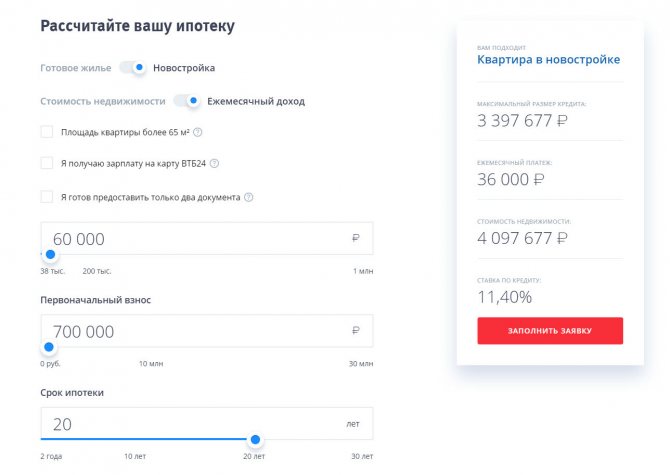

Ипотечный калькулятор

Даже не обращаясь в банк за консультацией можно получить предварительную информацию о размере первоначального взноса, сроке кредита и размере ежемесячного платежа. Все это можно высчитать благодаря ипотечному калькулятору. Здесь же можно посмотреть, как поменяется процент и ежемесячный платеж при изменениях размера первоначального взноса и срока ипотеки.

Чтобы воспользоваться сервисом, необходимо пройти на официальную страницу программы, здесь находятся поля, которые необходимо заполнить. После установки всех нужных параметров вы увидите, какой ежемесячный платеж и процентная ставка будут предоставлены банком при этих условиях.

Но нужно понимать, это лишь предварительные подсчеты. При личном визите в банк специалист сможет произвести более детальный расчет, основываясь на ваших личных возможностях.

Особенности и условия «Победы над формальностями»

В рамках программы «Победа над формальностями» банк предоставляет кредиты:

- на приобретение строящегося жилья или готовой квартиры.

- на рефинансирование ипотеки.

Общие условия

- сумма кредита — минимальная 600 тыс., максимальная 30 млн. руб. (для столичных регионов);

- срок кредитного договора – до 20 лет, но до исполнения заемщику 65 лет;

- процентная ставка:

- приобретение квартиры менее 65 кв.м — от 9,6%,

- покупка квартиры 65 кв.м и более – от 8,9%,

- при рефинансировании ипотеки стороннего банка – от 9,3%.

- Указанные ставки применяются при условии комплексного страхования:

- имущественное страхование предмета залога от рисков повреждения или гибели (обязательно),

- личное страхование заемщика и поручителей,

- при приобретении вторичного жилья страхование титула (утраты или ограничения прав на объект недвижимости) на 3 года.

- Первоначальный взнос (запрещено использовать материнский капитал):

- по кредиту на вторичное жилье – от 40%,

- при покупке новостройки — от 30%.

Без оформления договора личного страхования и страхования титула ставка по кредиту будет увеличена на 1 процентный пункт.

При приобретении квартиры на стадии строительства до момента оформления права собственности на завершенный объект и заключения договора страхования на него ставка по кредиту будет увеличена на 0,6 процентных пункта.

Важно!

До конца 2020 года процентные ставки по продукту ВТБ «Победа над формальностями» такие же, как по программам с полным набором документов.

Если сравнивать условия «Победы над формальностями» и стандартных ипотечных продуктов, действующих в ВТБ, главной особенностью и основным препятствием к оформлению ипотеки с упрощенным пакетом документов будет повышенный размер первоначального взноса.

Сравнительная таблица условий ипотечных программ с подтверждением дохода и «по двум документам».

| Условие | С подтверждением дохода | Без подтверждения дохода |

| Максимальная сумма кредита для столичных регионов | 60 млн. руб. | 30 млн. руб. |

| Максимальный срок договора | 30 лет | 20 лет |

| Минимальный размер авансового платежа: | ||

| · при приобретении новостройки | От 10% | 30% |

| · при приобретении вторичного жилья | От 10% | 40% |

| Возможность использования МСК для оплаты авансового платежа | да | нет |

К сведению!

Не смотря на то, что при оплате первоначального взноса по этой программе использование материнского капитала не предусмотрено, его можно направить на погашение очередных платежей.

Также без представления документов, подтверждающих доход, можно получить льготный кредит по государственной программе поддержки многодетных семей.

Какие документы могут еще понадобиться для оформления заявки

В условиях программы прописано, что для оформления ипотеки достаточно всего двух документов, но стоит уточнить, что этого пакета хватит лишь для оформления заявки на рассмотрение банком вашей кандидатуры в качестве заемщика.

В случае получения одобрения на получение ипотечного займа приготовьтесь предоставить еще пакет бумаг. Без него получить кредитные средства не получится:

- Кадастровый и технический паспорт на приобретаемое жилье;

- Выписка из Росреестра – в случае задолженности по квартплате здесь будет отражена эта информация;

- Выписка из Росреестра о собственности – с указанием собственников на данную недвижимость;

- Документ, на основе которого происходит передача прав собственности на данную недвижимость;

- Оценка рыночной стоимости квартиры.

Также к пакету документов прилагается анкета заявителя, где обозначается информация о работодателе и доходе заемщика. Банк не требует предоставлять официальных данных, но пусть это вас не вводит в заблуждение. Вся информация будет проверена тщательным образом.

Плюс данной программы в том, что клиент избавлен от необходимости тратить время на изготовление справок и собирание официальной информации о своем трудоустройстве. Но это не значит, что банк не проверит предоставленную информацию.

Порядок оформления ипотеки

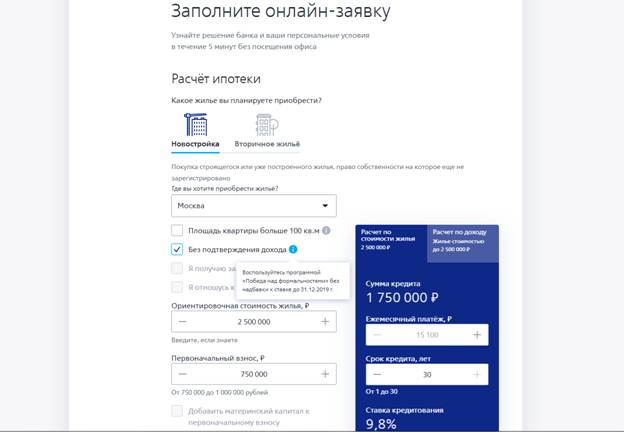

Как взять ипотеку по двум документам? Алгоритм действий выглядит следующим образом:

- Первичную информацию можно получить на официальном сайте ВТБ, там же можно заполнить заявку для участия в программе. После получения положительного ответа со всеми документами нужно подойти в банк.

- Можно, минуя первый пункт, сразу обратиться к специалистам банка и получить от них максимальную информацию. Не забудьте прихватить документы (паспорт и СНИЛС).

- После заполнения анкеты придется подождать сутки, за это время сотрудники банка рассмотрят вашу кандидатуру как потенциального клиента и вынесут предварительное решение.

- После получения положительного решения можно приступить к самому ответственному шагу – поиску жилплощади. Этот процесс может занять немало времени, но помните, решение банка остается в силе на протяжении 4 месяцев. Потом заявку придется подавать повторно.

- Как только объект покупки будет найден, начинается второй этап сбора бумаг.

- После обсуждения всех нюансов подписывается ипотечный договор на данную недвижимость.

- Наступила пора внесения первоначального взноса.

- Кредитные средства поступают на счет продавца, и недвижимость по договору переходит в залог банка, где будет находиться до тех пора, пока обязательства по данному кредиту перед банком не будут исполнены в полном объеме.

Порядок оформления

По стандартному алгоритму действуют следующим образом:

- уточняют с помощью справочной информации (расчета на калькуляторе) условия ипотеки ВТБ Победа над формальностями;

- получают одобрение первичной заявки;

- после успешной проверки юридической чистоты объекта недвижимости заключают основной кредитный договор;

- регистрируют сделку в «Росреестре»;

- завершают расчет.

Документы

На первом этапе достаточно предъявить гражданский паспорт, СНИЛС и заявление, а для мужчин до 27 лет – военный билет. Для тщательной проверки жилья специалистам банка предоставляют следующие документы:

- копию ДКП (нотариального свидетельства о получении наследства, договора мены или приватизации);

- расширенную выписку из базы данных ЕГРН с техническим планом;

- справку о зарегистрированных жильцах;

- копию страниц паспорта (с записями) продавца жилья.

Дополнительно предоставляют:

- экспертное заключение о стоимости объекта недвижимости;

- оформленные страховые полисы.

При наличии несовершеннолетнего собственника (прописанного) ребенка необходимо согласие государственных органов опеки на отчуждение имущества. Могут понадобиться дополнительные подтверждения выполненных обязательств. В частности, для получения такого разрешения применяют схему с открытием условного депозита на имя ребенка.

При покупке недвижимости у компании, дополнительных документов по продавцу не требуется. Застройщик должен быть аккредитован ВТБ заранее.

Следует помнить о том, что банк не примет в залог предназначенное к сносу жилье. Для уточнения может понадобиться организация проверки объекта недвижимости уполномоченным сотрудником территориального подразделения кредитора.

Куда подавать заявку

Обращение в банк заполняют и передают для проверки с применением электронной формы на официальном сайте банка. В отдельной графе отмечают условие получения кредита «Без подтверждения дохода». Подтверждение этой позиции соответствует критериям ипотеки ВТБ Победа над формальностями.

Срок рассмотрения и действия решения

Для активации заявки по ипотеке ВТБ Победа над формальностями необходимо личное посещение ипотечного центра с предоставлением для проверки гражданского паспорта и СНИЛС. Запись на удобное время можно резервировать по телефону. После визита ответ на обращение будет получен не позднее чем через сутки.

Что делать после одобрения

Полученное положительное решение действительно в течение четырех месяцев. За этот период нужно:

- выбрать подходящий объект недвижимости;

- подписать предварительный договор с продавцом и передать задаток;

- сделать экспертную оценку;

- передать в банк документы для проверки объекта недвижимости (юридической чистоты сделки);

- заключить соглашения со страховыми компаниями.

Если препятствия для покупки отсутствуют, применяют стандартную последовательность действий:

- подписывают основной ипотечный договор;

- регистрируют нового собственника и залоговое право в «Росреестре»;

- банк оплачивает недвижимость;

- заемщик выполняет свои обязательства по своевременным расчетам;

- после погашения кредита, запрет на свободное распоряжение имуществом убирают из базы данных ЕГРН.

К сведению! Для экспертизы стоимости ВТБ предлагает список уполномоченных оценщиков. Заказать услугу можно в режиме онлайн с применением личного кабинета клиента банка.

Страховка

Для уточнения расходов на полис можно воспользоваться специальным калькулятором. Затраты компенсируются уменьшением рисков. Страховка недвижимости – обязательная позиция для получения ипотечного кредита. Чтобы получить наиболее льготные условия, стоит оформить страховку онлайн. Сделать это можно с помощью специального калькулятора ниже.

Общие расходы на сделку по ипотеке

Для расчета затрат рекомендуется учесть следующие обязательные позиции:

- страховой полис на приобретаемый объект недвижимости, компенсирующий риск повреждения ценного имущества;

- экспертная оценка рыночной стоимости (при покупке жилья на вторичном рынке);

- госпошлина за государственную регистрацию нового собственника в «Росреестре» (2 000 р.);

- оплата нотариальных услуг и действий уполномоченных лиц по доверенности;

- транспортные и другие сопутствующие затраты.

К сведению! При отказе от страхования жизни (трудоспособности) базовая ставка увеличивается на 1%. Покупая жилье на вторичном рынке, можно приобрести специальный полис для возмещения денежных потерь при утрате прав собственности. Такой документ по стандартной схеме оформляют на три года.

Порядок оплаты ипотечного кредита

Чаще всего заемщик выбирает ипотеку с аннуитетными платежами, при которой сумма ежемесячного платежа разбивается на равномерные суммы. Эта схема хороша тем, что размер ежемесячного взноса остается неизменным, и нет необходимости каждый месяц заглядывать в график платежей для уточнения размера взноса.

Можно установить автоплатеж и заранее класть нужную сумму на карту, с которой будет проводиться списание. Другой вариант внесения средств – самостоятельный перевод денег на расчетный счет. Это можно делать как с другой карты этого же банка или любого другого. Можно переводить деньги со счетов. Пополнить карту можно с терминала банка, внеся нужную сумму на счет.

Банк ВТБ предлагает открытие своим пользователям личного кабинета он-лайн, через который можно контролировать расходы и поступления средств.

Банком предусмотрено досрочное погашение, это можно сделать, внеся большую сумму. Штрафов и санкций на такой счет не предусмотрено. Но для этого потребуется за месяц уведомить сотрудников банка о своем шаге и заранее указать сумму и дату внеочередного платежа.