Особенности программы ипотечного кредитования военнослужащих в Россельхозбанке

Военная ипотека — это специальная программа кредитования служащих.

Кредитование участников НИС (накопительно-ипотечной системы обеспечения жильем) осуществляется в национальной валюте.

Несмотря на то что объект недвижимости оформляется в собственность заемщика (или в долевую собственность — для военных, которые обзавелись семьей), объект находится в залоге у кредитно-финансовой организации и ФГКУ «Росвоенипотека» до погашения займа в полном объеме.

Преимущества

Ипотечное кредитование осуществляется по государственной программе. Это делает возможным предложение заемщикам низкой ставки в сравнении с остальными продуктами Россельхозбанка и других кредитно-финансовых учреждений.

Другие преимущества военной ипотеки:

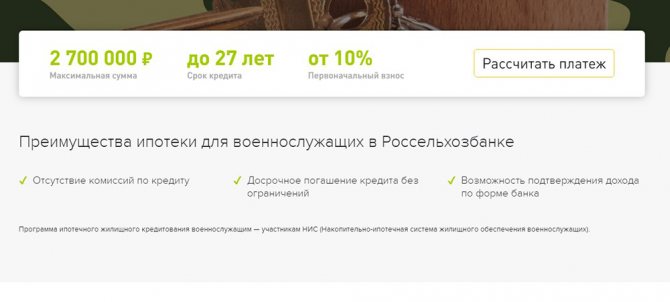

- небольшой первоначальный платеж — всего 10% стоимости жилья;

- длительный срок погашения, что удобно для военных, начинающих карьеру;

- возможность приобрести жилье, не дожидаясь окончания срока службы;

- отсутствие комиссий за выдачу кредитных средств;

- возможность самостоятельно выбирать недвижимость (до принятия Федерального закона от 20.08.2004 № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» жилищные проблемы военнослужащих решались в натуральной форме, т.е. путем выдачи ключей от квартиры или дома);

- небольшой пакет бумаг, которые предоставляет клиент для оформления договора;

- длительный период действия положительно рассмотренной заявки (это позволяет не проходить процедуру заново при длительной оценке недвижимости и сборе документов);

- максимальная сумма, увеличенная в 2020 г. (она может меняться в зависимости от запросов клиента и возможности предоставить дополнительные документы).

Преимуществом ипотеки является длительный срок погашения.

Несмотря на наличие нескольких преимуществ, условия ипотеки выгодны не для всех контрактников.

Например, возрастные ограничения позволяют воспользоваться государственной поддержкой только молодым военным.

Потенциальные получатели кредита

Банковский продукт предназначен для граждан РФ, проходящих службу по контракту и состоящих в реестре НИС. Заключить кредитный договор имеют право военнослужащие, которые участвуют в НИС более 3 лет.

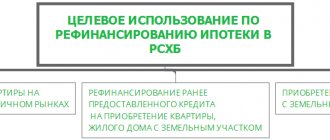

Типы недвижимости

Взять в кредит можно строящееся жилье, квартиру на вторичном рынке, коттедж или таунхаус с земельным участком. Выбор зависит от личных предпочтений и потребностей.

Есть особенности при оформлении займа на разные объекты:

- процентная ставка на первичное жилье часто ниже, чем на вторичное, но следует убедиться, что застройщик аккредитован Россельхозбанком;

- коттедж с земельным участком должен быть подключен к коммуникациям, иметь обозначенные границы, подходить для круглогодичного проживания;

- дом вторичного фонда не должен быть старше 1970 г. постройки, находиться в аварийном состоянии;

- для вторички дополнительно предоставляется справка из регистрационной палаты, подтверждающая, что на жилье не претендуют третьи лица;

- площадь таунхауса (жилого строения в 1-2 этажа с отдельным входом) должен укладываться в 70-125 кв.м, площадь участка — 400 кв.м;

Можно выбирать жилье как в городской черте, так и в области (не далее 50 км от города).

Застройщик первичного жилья должен быть аккредитован Россельхозбанком.

Преимущества программы

Благодаря большому кредитному портфелю и условиям Россельхозбанк очень популярен среди клиентов. По сравнению с аналогичными предложениями от других банков можно выделить такие достоинства:

- технические новшества и современные программы, позволяющие в онлайн режиме подать заявление и получить подтверждение непосредственно на сайте РСХБ;

- сниженная сумма первоначального взноса, которая составляет всего 10% от стоимости приобретаемого жилья;

- максимальная сумма для военной ипотеки Россельхозбанка была увеличена в 2020 году и может варьироваться исходя из запросов самого клиента;

- длительный период действия заявки (90 дней) позволяет не проходить повторную подачу при долгом сборе документов и оценке недвижимости;

- при оформлении страховки можно рассчитывать на снижение ежемесячного платежа при наступлении определенных обстоятельств.

Условия военной ипотеки

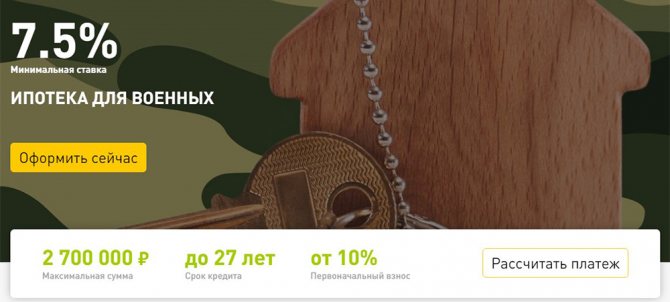

Ипотека для военнослужащих выдается в безналичной форме на срок от 3 до 27 лет. Сумма зависит от ставки, первоначального взноса (минимум 10%) и других параметров. Заявка на получение кредита рассматривается банком в течение 5 дней.

При получении предварительно положительного решения заемщик может начинать сбор документов.

Максимальная сумма

Военнослужащий может получить в кредит до 2,7 млн руб.

В каждом отдельном случае размер займа определяется индивидуально, т.к. зависит от:

- процентной ставки;

- суммы начального взноса;

- срока кредитования;

- даты заключения договора с банком;

- дохода заемщика и созаемщиков (супруг или супруга военнослужащего обязательно привлекаются в качестве созаемщика).

Размер займа определяется индивидуально.

Первоначальный взнос — минимум 10% стоимости дома или квартиры. Чем больше платеж, тем более дорогую недвижимость может оформить в кредит военнослужащий.

Процентные ставки

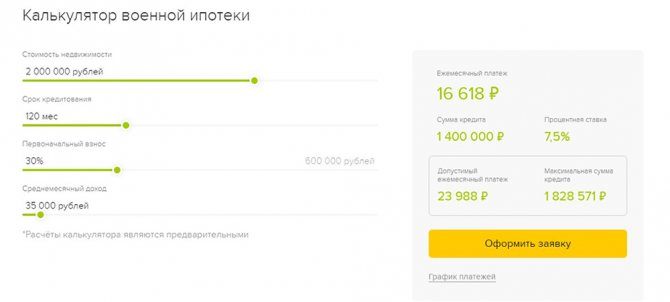

Участники НИС могут рассчитывать на фиксированную ставку от 7,5% годовых. Полная сумма кредита рассчитывается индивидуально. Процент может быть выше, если заемщик откажется от страхования жизни и временной потери трудоспособности или внесет минимальный первоначальный взнос.

Требования к заемщику

Потенциальный заемщик должен быть гражданином РФ, проживающим в регионе присутствия банка (подтверждением служит факт постоянной регистрации). Минимальный возраст военнослужащего при оформлении кредита — 22 года, а максимальный на дату последнего платежа — 50 лет. Обязательным условием является участие в программе НИС не менее 3 лет.

Военнослужащих-контрактников не зачисляют в список участников НИС автоматически.

Для этого должно быть основание:

- офицеры — получение воинского звания офицера, заключение контракта или рапорт о включении в реестр;

- прапорщики, мичманы — стаж службы от 3 лет;

- сержанты, старшины, солдаты, матросы — рапорт о включении в реестр.

Обязательным условием является участие в программе НИС.

Подтверждать платежеспособность не нужно.

Требований по уровню дохода для получения целевого кредита по программе военной ипотеки в Россельхозбанке нет.

К объекту недвижимости

Объект недвижимости должен быть подключен к системам водоснабжения, отопления, электросети, находиться в пригодном для проживания состоянии.

Объект недвижимости должен иметь кухню и туалет.

Другие требования к жилью:

- есть отдельная кухня, ванная и туалет (допускается выкуп заемщиком последней комнаты в коммунальной квартире, если все остальные уже находятся в его собственности);

- фундамент каменный, цементный или кирпичный;

- отсутствуют деревянные перекрытия (допускаются железобетонные, металлические, смешанные);

- жилье соответствует плану БТИ (перепланировка, переустройство должны быть зарегистрированы);

- дом не причислен к аварийным, не подлежит сносу, реконструкции, не состоит на учете по постановке на капитальный ремонт.

Главное требование к жилью на вторичном рынке — свобода от ограничений и обременений:

- оно не должно находиться под арестом;

- среди лиц, зарегистрированных ранее по адресу, не должно быть граждан, снятых с учета в связи с отбытием в места лишения свободы или в ВС РФ на срочную службу.

Если в квартире проживают или прописаны несовершеннолетние, то продажа и передача объекта в залог банку допускаются только с согласия органа опеки и попечительства.

Оформление ипотеки в Россельхозбанке

Для того чтобы оформить ипотеку в Россельхозбанке необходимо получить в государственных органах Сертификат участия в накопительно-ипотечной системе, в котором будет указана сумма, которая находится на личном счёте военного.

После со всеми требуемыми документами и заполненным заявлением военный обращается в отделение Россельхозбанка, которое предоставляет услуги на территории, где будет расположена приобретаемая недвижимость.

Специалисты банка рассматривают кандидатуру заёмщика на соответствие требованиям, а также проверяют выбранную им недвижимость.

После принятия положительного решения готовится и лично заёмщиком подписывается ипотечный договор.

Деньги перечисляются на личный счёт клиента, специально открытый в банке для проведения сделки купли-продажи. Уведомление об этом отправляется в военную часть по месту службы заёмщика.

Полезное видео:

Необходимые документы

Для оформления кредитного договора заемщик должен предоставить основной пакет документов (для проверки информации о заемщике) и бумаги на недвижимость.

В основной пакет входят:

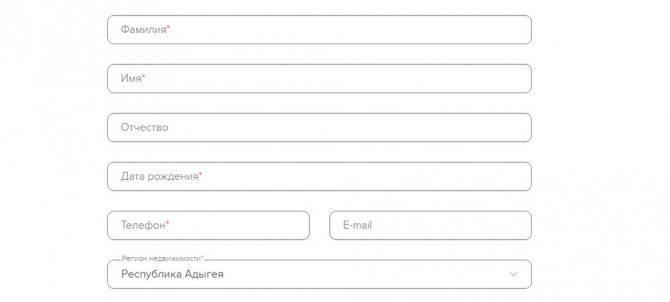

- заявление-анкета (форму можно скачать на сайте Россельхозбанка);

- паспорт гражданина РФ и копии всех страниц;

- удостоверение личности военнослужащего;

- действующее свидетельство участника НИС;

- нотариальное согласие супруга или супруги на заключение сделки купли-продажи жилья (если военнослужащий состоит в зарегистрированном браке);

- СНИЛС заемщика.

Для оформления кредитного договора нужно заполнить анкету.

Список документов может быть изменен в одностороннем порядке по решению банка.

Покупка на вторичном рынке

Перечень документов по кредитуемому объекту зависит от типа недвижимости.

Если заемщик покупает вторичку, необходимы такие бумаги:

- правоустанавливающие документы продавца (свидетельство о регистрации, основание возникновения права собственности);

- выписка из ЕГРП на право совершения сделок с имуществом (действительна в течение 1 месяца);

- оценка недвижимости, проведенная независимым оценщиком (действительна 6 месяцев);

- выписка из домовой книги, адресная карточка, справка об отсутствии зарегистрированных по адресу лиц или заменяющий ее документ;

- кадастровый, технический паспорта квартиры, дома или выписка из технического паспорта на здание;

- справка об отсутствии долга по коммунальным услугам.

Если заемщик покупает вторичку, необходима оценка недвижимости.

В новостройке

Для получения кредита на покупку квартиры в новостройке по договору на участие в долевом строительстве необходимы:

- правоустанавливающие документы застройщика;

- подтверждение права собственности или аренды на участок;

- основание права собственности или аренды на участок;

- выписка из ЕГРП;

- разрешение на строительство;

- проект объекта недвижимости;

- договор участия в долевом строительстве.

Для получения кредита на покупку квартиры необходимо иметь документы застройщика.

Документы предоставляются в копиях, заверенных застройщиком.

При оформлении ипотеки на строительство жилого дома требуются:

- свидетельство регистрации права собственности на участок;

- документальное основание возникновения права собственности;

- выписка из ЕГРП;

- кадастровый паспорт;

- смета индивидуального строительства, составленная и заверенная заемщиком или компанией, возводящей дом;

- разрешение местных согласующих органов на строительство (если процесс еще не начат, то заемщик предоставляет документ в течение 12 месяцев после выдачи займа);

- договор подряда (если строительством занимается подрядная компания).

Список документов

Лучше всего заранее подготовить необходимую документацию для ускорения рассмотрения заявления и зачисления денег по ипотечному займу на указанный банковский счет. Иногда необходимо будет представить дополнительные бумаги в виде выписок и справок.

Среди основных документов находятся:

- заполненное заявление, выданное в офисе банка или скачанное с официального сайта РСХБ;

- паспорт Российской Федерации, подтверждающий личность;

- прописка в зоне обслуживания отделения банка;

- свидетельство регистрации в программе НИС (минимум 3 года);

- нотариальное заявление от супруга или супруги с согласием на оформление ипотечного кредитования;

- документы по выбранному объекту недвижимости – оценка и другие справки.

Этапы оформления

После получения предварительно одобренной заявки на ипотеку заемщику предстоит долгий процесс подготовки и сбора документов.

Выбор квартиры, оценка недвижимости, заключение сделки — основные этапы оформления ипотеки.

Этапы оформления кредита:

- Выбор квартиры. Принятая заявка показывает готовность банка к кредитованию и определяет размер суммы, которую он готов предоставить. Поэтому поиск жилья стоит начинать только тогда, когда одобрена сумма ипотеки.

- Оценка недвижимости. Покупатель должен самостоятельно заказать в независимой компании оценку стоимости жилья.

- Одобрение квартиры банком. Если квартира ликвидна и соответствует требованиям Россельхозбанка, то получить одобрение несложно.

- Заключение предварительного ипотечного соглашения. Оно подписывается между банком и продавцом жилья. В документе указываются обязанности сторон, описываются объект сделки, сумма и условия.

- Оформление договора страхования. Покупка полиса на недвижимость при ипотеке является обязательным условием. Страхование жизни заемщика добровольное, но отказ от услуги может повлечь увеличение процентной ставки.

- Заключение сделки, внесение первого платежа и регистрация жилья. Бумаги подписываются в банке, после чего покупатель с продавцом посещают регистрационную палату, уплачивают пошлины, чтобы переписать права на квартиру. Через несколько дней новому владельцу нужно еще раз посетить регистрирующий орган, чтобы получить выписку.

С момента заключения кредитного договора между банком и заемщиком закрепляются права и обязанности.

Покупатель становится собственником жилья и должен исполнять кредитные обязательства (вовремя вносить платежи, не допускать просрочек и нарушения соглашения).

Алгоритм подачи заявки

Подать предварительную заявку на военную ипотеку можно через сайт Россельхозбанка или сторонние онлайн-агрегаторы кредитных продуктов. Также потенциальный заемщик может самостоятельно распечатать анкету (форма есть на сайте банка), заполнить и принести в отделение вместе с пакетом документов, которые необходимы для вынесения предварительного решения.

Основные причины отказа и пути их решения

Причин отказа в выдаче ипотечного кредита может быть масса. Они могут касаться предоставленных документов, недостаточности дохода, выявления ошибок, фальсификаций и т.д. При этом банк оставляет за собой законное право не озвучивать причину такого отказа, а обозначить лишь факт принятого решения.

Рассмотрим подробнее, почему не дают ипотеку.

Кредитная история

Кредитная история конкретного заемщика – это один из важнейших оцениваемых банков параметров в процессе рассмотрения заявки и одна из частых причин отказа в ипотеке. В расчет принимаются все данные об оформленных кредитах, а также подаваемых заявках в течении последних 5-7 лет.

В доступных базах данных БКИ можно получить актуальную информацию о наличии или отсутствии просрочек по оформленным ранее обязательствам, нарушении иных условий кредитных договоров и процессе погашения задолженности.

Если клиент доказал свою ненадежность, то вряд ли новый кредитор захочет с ним связываться. Исключением могут стать ситуации, когда, например, нарушения имели место быть довольно давно, и клиент имеет теперь стабильную работу и высокий доход. В этом случае банк после детального изучения его материального положения, наличия в собственности ликвидного имущества может пойти навстречу и выдать требуемый займ.

Подробнее о том, как взять ипотеку с плохой кредитной историей и поправить её вы узнаете из специального поста на нашем сайте.

Задолженность перед приставами

Лица, имеющие задолженности перед Налоговой, ГИБДД, неоплаченные штрафы, долги по алиментам и иным обязательным выплатам, вряд ли смогут рассчитывать на одобрение банка. Сам факт нахождения человека в базе должников свидетельствует о неисполнительности и безответственности клиента. Высока вероятность, что после заключения кредитного договора он аналогично нарушит свои обязательства.

Прежде чем идти за ипотекой, обязательно проверьте себя и созаемщиков на сайте судебных приставов. Можно много узнать интересного, а также защитить себя от отказа по такой глупой причине, как не оплаченный штраф по машине.

ВАЖНО! Банк учитывает только долги крупного размера, в отношении которых было открыто исполнительное производство по взысканию. Общепринятой суммой, которую берут в расчет, являются 10 тысяч рублей.

Негатив по работодателю

Доказанная негативная информация о работодателе клиента также может стать объективной причиной отказа в ипотеке. Например, компания-работодатель имеет задолженность по уплате налогов, убытки по официальной бухгалтерской отчетности или ведет судебную тяжбу со своими контрагентами.

Тяжелое экономическое положение работодателя является прямой угрозой потери клиента работы и, соответственно, возможности полноценного исполнения условий договора. Поэтому помимо самого заемщика многие кредиторы анализируют положение и компании, в которой трудоустроен клиент.

Данную причину отказа по ипотеке самостоятельно можно проверить через открытые источники в сети интернет.

Работодатель отказывается подтверждать занятость заемщика

В процессе рассмотрения кредитной заявки банковские служащие связываются с работодателем для подтверждения факта трудоустройства клиента. Если по какой-то причине не удалось дозвониться или ответивший работник компании не подтвердил, что потенциальный заемщик числится в указанной в анкете должности, то заявка, скорее всего, будет отклонена.

Поэтому клиенту рекомендуется заранее предупредить бухгалтерию, свое руководство и иных ответственных сотрудников о возможном звонке.

Особенно часто по данной причине отказывают лицам из закрытых силовых структур. В данном случае нужно писать рапорт о предоставлении информации конкретному банку.

Большое количество отказов

БКИ содержит сведения не только о погашенных и действующих кредитных обязательствах, но и обо всех обращениях в кредитные учреждения с заявками на получение кредита.

Если человек имеет большое число отказов, то высока вероятность, что следующий банк аналогично вынесет отрицательное решение. Такой факт может свидетельствовать о нахождении клиента в межбанковских черных списках и ненадежной финансовой репутации.

Чтобы избежать многочисленных отклонений заявок, рекомендуется получить от банка предварительное положительное решение. Только после этого следует собирать комплект бумаг и подавать анкету на рассмотрение.

Рекомендуем записаться на бесплатную консультацию к нашему специалисту, чтобы понять свои возможности и потенциальные причины отказа по ипотеке. Запись в специальной форме внизу.

Низкий доход

Главным показателем достаточной платежеспособности потенциального клиента является достаточный для обслуживания займа доход. Если его размер не соответствует минимальным требованиям кредитора, то отказ будет гарантирован.

Большинство кредитных организаций требуют официальное подтверждение получаемой зарплаты с помощью справки 2-НДФЛ. Однако если такой возможности нет, ряд кредиторов готов принять во внимание справки по форме банка, банковские выписки и т.д. Любой из таких документов для одобрения заявки должен показать, что дохода хватает.

Подробнее о том, какая зарплата нужна для ипотеки, чтобы не получить отказ, вы можете узнать из прошлого поста.

Подделка документов

Если раньше подделать справки 2-НДФЛ, трудовую книжку или другой документ было довольно просто, то сегодня сделать это незаметно и безнаказанно практически невозможно. Доступность ко многим базам данным и возможность полной проверки практически любой информации о клиенте и работодателе позволит быстро выявить несоответствия или факт подделки.

Последствия выявления подделок предоставленных документов могут быть весьма печальными. Самый безобидный итог – это отказ в выдаче кредита, а наихудший – занесение заемщика в черный список и подача заявления в полицию о попытке мошеннических действий.

Очень важно! Не стоит делать справку 2 НДФЛ на весь доход, если он у вас «серый». Лучше заполните справку по форме банка. Подделка НДФЛ может стать не только причиной отказа по ипотеке, но и привести к серьезным последствиям для заемщика и работодателя.

Проблемы с заемщиком

Довольно распространенной причиной отклонения ипотечной заявки являются проблемы, связанные с самим заемщиком. Здесь имеется в виду:

- серьезные проблемы со здоровьем (например, наличие зафиксированных в медкарте тяжелых заболеваний, инвалидность);

- беременность (как правило, отказывают в ипотеке клиенткам на поздних сроках, когда это становится заметным для окружающих);

- наличие судимости (большинство российских банков имеет негласное правило не связываться с людьми, имеющими погашенную и действующую судимость);

- пребывание клиента в отпуске по уходу за ребенком (такого рода заемщики также относятся к категории высоко-рисковых).

Подробнее о том, как обойти эти причины отказа вы можете узнать из постов на нашем сайте.

Ошибка в документах и недостоверная информация в анкете

Ошибки могут быть допущены как самим клиентом, так и сотрудником его компании, уполномоченным выдавать справки и заверять копии документов. Большинство таких ошибок относится к обычным опечаткам, которые, тем не менее, искажают достоверность указанных сведений.

Если банк лояльно настроен к клиенту и понимает его непричастность к фактам ошибочного указания данных, то на этапе рассмотрения заявки заемщику будет предложено исправить выявленные ошибки и подготовить верные бумаги.

Несоответствие залога требованиям банка

Требования и ограничения со стороны банка касаются не только заемщика, но и приобретаемого или передаваемого в залог недвижимого имущества. В большинстве банков такие требования касаются:

- срока постройки дома;

- престижности района;

- наличия необходимых коммуникаций;

- типа недвижимости (квартира, отдельный дом, апартаменты и т.д.);

- наличия инфраструктуры вокруг объекта;

- материалов стен, перекрытий.

Кредиторы крайне негативно относятся к покупке комнат в общежитиях, коммунальных квартирах, ветхой, аварийной жилплощади, а также долей в недвижимости. Также могут отказать в ипотеке при покупке жилья, расположенного в неблагоустроенных, отдаленных районах.

ВАЖНО! Банк принимает во внимание все факторы, определяющие ликвидность жилья, то есть возможность его быстрой продажи.

Особенности страхования

Страхование недвижимости — обязательное условие оформления ипотеки. Военнослужащим-участникам НИС кредит выдается на льготных условиях, субсидируется государством, так что банк не получает гарантий, свойственных займу по другим программам. Страхование жизни не является обязательным, но может изменить условия кредитного соглашения в сторону повышения процентной ставки.

Страхование недвижимости является обязательным.

Полис заемщик оплачивает из собственных средств. После его оформления каждый год необходимо вносить фиксированную страховую выплату: это около 0,1-0,3% стоимости недвижимости. Всю сумму можно выплатить единовременно, а не вносить каждый год. Еще есть возможность получить скидку, обратившись к компании-партнеру Россельхозбанка.

Суть программы

Для тех, кто плохо представляет, что такое военная ипотека, сделаем краткий обзор. Итак, ипотека для военнослужащих представляет собой альтернативный способ жилищного обеспечения за счет государственного субсидирования участников программы НИС.

Накопительно-ипотечная система работает следующим образом: государство один раз в год перечисляет на специальный счет участника программы определенную на уровне федерального законодательства сумму, в результате чего служащий вооруженных сил в течение нескольких лет может накопить средства для покупки собственного жилья. При этом участник НИС вправе потратить деньги на первоначальный взнос, а в дальнейшем на погашение кредита.

Из обязательных условий, позволяющих принять участие в программе, законодатель выделяет следующие:

- поступление на службу в вооруженные силы не ранее 2005 года, то есть после принятия соответствующего федерального закона (№ 117-ФЗ от 05.08.2004);

- участие в НИС не менее 3 лет.

Таким образом, чтобы приобрести жилье в рамках военной ипотеки, потенциальный заемщик должен поступить на службу в вооруженные силы, подать документы на участие в программе и прежде чем воспользоваться средствами господдержки отслужить как минимум три года.

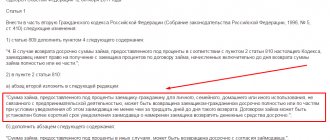

Правила досрочного погашения

Досрочное погашение доступно без ограничений. Заемщик может вернуть сумму кредита раньше указанного в договоре срока без дополнительных комиссий или штрафов. При полном погашении нужно заранее уведомить об этом банк (за месяц), а после взять документ, подтверждающий отсутствие долга по ипотеке. При частичном погашении следует написать заявление после внесения денег в кассу, чтобы кредитные менеджеры Россельхозбанка пересчитали проценты. В результате уменьшится ежемесячный платеж.

Заемщик может вернуть сумму кредита досрочно.

Ипотечный калькулятор

Для того чтобы просчитать различные варианты и оценить какой именно подходит вам примените ипотечный калькулятор.

Онлайн калькулятор поможет определить сумму ежемесячного платежа, выбрать оптимальную схему погашения и рассчитать приемлемый период, чтобы военнослужащему можно было завершить службу и не переживать за купленное жилье.

Данные, которые вам понадобятся для расчетов, это стоимость жилья, сумма первоначального платежа, срок кредитования и ставка процента.

Статья в тему: Ипотечный кредит на строительство частного жилого дома

Альтернативные программы

Если заемщик не отвечает требованиям Россельхозбанка или ему самому не подходят условия военной ипотеки, он может воспользоваться другими кредитными продуктами, чтобы приобрести жилье.

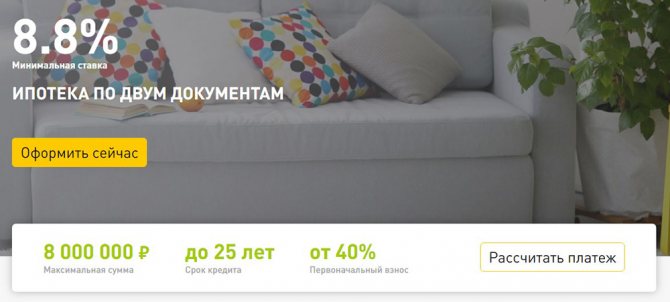

Ипотека по двум документам

Целевой кредит по 2 документам оформляется быстро и с минимальными требованиями.

Заемщик может приобрести недвижимость как на первичном, так и на вторичном рынках на следующих условиях:

- максимальная сумма — 8 млн руб.;

- первый платеж — от 40%;

- срок кредитования — до 25 лет;

- минимальная ставка — 8,8%.

Ипотека по двум документам — программа, предназначенная для заемщиков, которые не могут подтвердить уровень дохода.

Для получения кредита нет необходимости подтверждать доход и занятость.

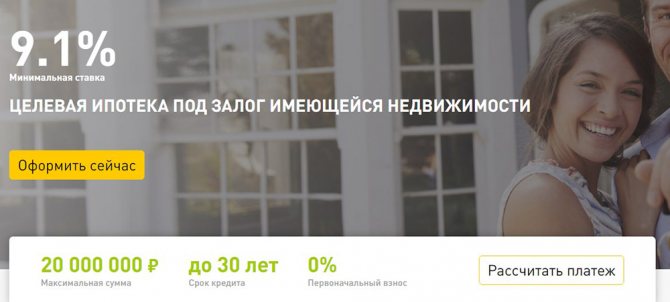

Целевая ипотека под залог имеющегося жилья

Особенность программы — передача под залог уже имеющейся в наличии недвижимости.

Основные условия целевой ипотеки:

- максимальная сумма — 20 млн руб.;

- срок кредитования — до 30 лет;

- минимальная ставка — 9,1%.

Целевая ипотека под залог имеющегося жилья — возможность получить деньги по сниженной ставке.

Комиссии по кредиту отсутствуют, а досрочное погашение возможно без ограничений. Заемщик может подтвердить доход по форме банка (без справок с работы и 2-НДФЛ) и выбрать схему погашения (аннуитетную или дифференцированную).

Нецелевой кредит под залог недвижимости

Заемщик может получить в кредит крупную сумму под залог недвижимости. Программа допускает расходование денег на любые цели, в т.ч. на покупку квартиры или дома.

Условия потребительского кредитования:

- максимальная сумма — 10 млн руб.;

- срок кредитования — до 10 лет;

- минимальная ставка — 9,7%.

Нужно подтвердить наличие официального и постоянного дохода. При наличии выписки из ПФР и подтвержденной записи на «Госуслугах» возможно оформление кредита в офисе банка только по паспорту.

Партнерские программы кредитования

Программа «Военная ипотека» предполагает покупку недвижимости на вторичном рынке, но при желании клиента купить жилье исключительно в только что построенном новом доме, в Россельхозбанке можно воспользоваться специальными условиями при приобретении недвижимости, построенной партнером банка, застройщиком по проекту «Эко Видное».

Жилой комплекс «Эко Видное» строится в Ленинском районе Московской области, расстояние до МКАД по трассе М4 «Дон» составляет 4 км.

Будет полезно просмотреть:

Отрицательные стороны

Кредитование по льготной программе — возможность получить жилье с государственной поддержкой.

Но военная ипотека, как и любой другой кредитный продукт, имеет ряд слабых сторон:

- право на приобретение собственной квартиры появляется только спустя 3 года после включения в реестр участников НИС, т.е. через 6 лет после начала службы;

- количество членов семьи военнослужащего, выслуга лет и звание не учитываются;

- жилье попадает в двойной залог до полной выплаты задолженности;

- отсутствует гибкая система снятия обременения и продажи ипотечной квартиры до полной выплаты кредита;

- если при увольнении до окончания выплаты кредита право на накопления не сохранилось (небольшая выслуга лет, отсутствие льготных оснований), то задолженность придется погашать самостоятельно.

Отказаться от участия в государственной программе нельзя (военнослужащий исключается из реестра только при увольнении из ВС РФ). Военнослужащие, которые подписали первый контракт до 2005 г., не могут выбирать форму жилищного обеспечения — жилищный сертификат или покупку жилья с использованием средств НИС.

Отзывы заемщиков

Дмитрий, 40 лет: «С молодости служу в войсках, которые сейчас называются Национальной гвардией. Когда я только начинал служить, условия получения жилья военными значительно отличались. Я стал на учёт, однако особо не верил, что смогу когда-нибудь получить квартиру от государства, да и с неё пришлось бы съехать после выхода в запас. После принятия новой программы я сразу же зарегистрировался в системе и уже через 3 года смог оформить ипотеку. Выбрал Россельхозбанк, так как наша семья всегда ему доверяла. Уже почти 9 лет выплаты исправно приходят и никаких проблем не возникало.»

Вероника, 36 лет: «После рождения второго ребёнка в нашей семье остро встал вопрос расширения жилплощади и приобретения своей квартиры, поскольку мы жили вместе с родителями. Мой муж военный, поэтому по программе военной ипотеки мы смогли удачно оформить ипотеку в Россельхозбанке, так как нас привлекли условия, а квартиру мы все равно хотели купить у знакомого, так что отсутствие кредитования новостроек нас нисколько не смутило. Первоначальным взносом по ипотеке выгодно выступил материнский капитал, так что мы объединили даже две программы.»

Особенности обслуживания

Военная ипотека в Россельхозбанке погашается посредством ежемесячных платежей. Их величина является фиксированной и определяется как 1/12 часть от абсолютного объема накопительного взноса участника НИС жилищного обеспечения военных, которая устанавливается законом Российской Федерации на конкретный год.

Последний взнос может быть больше установленного минимума. Досрочное погашение займа можно произвести в дату ежемесячного платежа по графику. Штрафы и дополнительные комиссии за это не предусмотрены.