Какие документы нужны для ипотеки в ВТБ? Ответ — все, подтверждающие ваше финансовое состояние и вашу кредитную историю. Понадобятся справки о доходах, налоговые декларации для предпринимателей, трудовые книжки для наемных работников и т.д. Кроме того, личность нужно подтвердить паспортом и любым вторым документом. Имеется так же ряд нюансов — например, если заявитель состоит в браке, требуется согласие супруга на покупку недвижимости и т.д. В настоящей статье мы подробнее исследуем документальный вопрос получения ипотеки, возможные нюансы и решения проблем.

Общий список документов для получения ипотеки

ВТБ является вторым банком в стране после Сбербанка. И, как и любой другой крупный банк, ВТБ очень избирательно выдает крупные кредиты. Ипотечные займы, в свою очередь, считаются чуть ли не самыми большими в России кредитами, выдаваемыми физическим и юридическим лицам в «поточном» режиме.

Поэтому устоялся общий перечень документов, который сотрудники банка потребуют в любом случае при обращении заявителя.

Справка: тем, кто желает поглубже разобраться в теме ипотечного кредитования, рекомендуется исследовать Федеральный закон № 395-1 «О банках и банковской деятельности» и Федеральный закон «Об ипотеке (залоге недвижимости)» от 16.07.1998 N 102-ФЗ. Именно в этих законодательных актах перечислены права и обязанности банков при выдаче ипотеки. Опираясь на эти законы, можно понять, какие документы банк вправе требовать, а какие — нет.

Итак, требуемый в любом случае пакет документов выглядит следующим образом:

- Оригинал внутреннего паспорта РФ. Соответственно, ипотечные займы ВТБ не выдает иностранным гражданам, даже если они оформили вид на жительство в России;

- Любой второй документ, удостоверяющий личность заявителя. Подойдут, к примеру, водительские права, СНИЛС, ИНН и т.д.;

- Документ, подтверждающий трудоустройство заявителя. Как правило, в этом качестве принимается трудовой договор, но может быть также принят договор гражданско-правового характера.

Внимание: вы можете принести копии паспорта. Но в таком случае должны быть отсканированы все страницы документа, включая его пустые части. В противном случае у заявителя не примут документы до момента, пока не будут предоставлены все копии либо оригинал паспорта.

Как видно из перечня выше, документы для оформления ипотеки в ВТБ требуются банку в целях, во-первых, установить и проверить личность заемщика, а во-вторых, убедиться в его платежеспособности. Поэтому к документам, подтверждающим прохождение заявителя по первому и второму условию, следует отнестись с особенным вниманием.

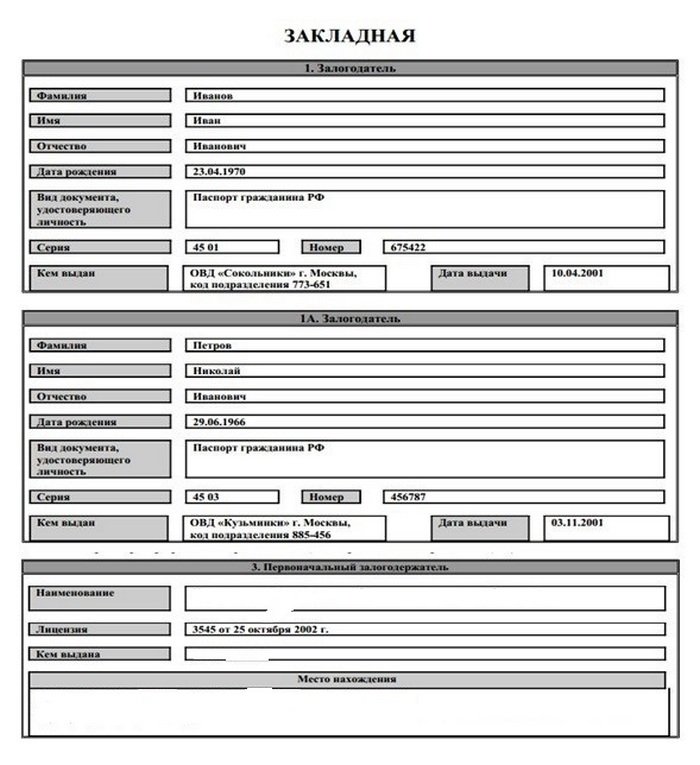

Закладная по ипотеке в ВТБ: обязательные пункты в документе

Несмотря на то, что оформлением закладной занимаются сотрудники ВТБ, заемщик обязан проверить ее правильность, так как он ставит на ней свою подпись.

Закладная – именной документ. В него вносятся персональные и паспортные данные залогодателя. Даже компетентные сотрудники банка способны допускать ошибки в заполнении, поэтому залогодателю рекомендуется тщательно проверить соответствующие поля документа.

Закладная включает в себя ряд обязательных пунктов, наличие которых залогодатель проверяет. Это:

- Наименование документа;

- Номер ипотечного договора;

- Полные сведения о залогодателе и залогодержателе;

- Сведения о кредитных обязательствах заемщика (о размере тела кредита, ставке и т.п.);

- Указание срока договора по ипотеке;

- Информация о залоговой квартире, позволяющая ее идентифицировать;

- Сведения об оценочной стоимости залоговой квартиры;

- Подтверждение отсутствия обременений на залоговую квартиру (кроме оформляемой ипотеки);

- Правоустанавливающая документация (договор купли-продажи, ДДУ);

- Данные о регистрации передачи прав на объект залога;

- дата составление документа;

- Подписи залогодателя и залогодержателя;

- Печать банка.

Закладная оформляется двухнедельный срок. Однако в Москве и Санкт-Петербурге срок оформления может достигать 30 дней в виду большого спроса на жилье в этих городах.

Документы для разных групп заемщиков

Условно эти группы можно разделить на две категории:

- Предприниматели;

- Наемные работники.

В зависимости от рода деятельности, отличаются и документы для получения ипотеки в ВТБ. Рассмотрим их подробнее по отдельности.

Для предпринимателей

Общая суть бумаг, требуемых к предоставлению от предпринимателей, сводится к следующему: банку нужно доказать, что ваше предприятие обладает достаточными для оплаты кредита оборотами. Именно поэтому список требуемых документов довольно объемен, ведь помимо основного перечня нужно предъявить сотрудникам банка:

- Справку из реестра акционеров или из ЕГРЮЛ. Справка должна подтверждать, что заявитель является индивидуальным предпринимателем или учредителем предприятия. Срок действия справки ограничен 45 днями с момента выдачи, поэтому ее следует брать непосредственно перед подачей бумаг на рассмотрение;

- Налоговую декларацию за последние 12 месяцев или за настоящий отчетный период;

- По расчетным счетам, открытых в других банках, должны быть предоставлены справки об отсутствии задолженности;

- Свидетельство о постановке вашего предприятия на налоговый учет. Соответственно, документ выдается в территориальном отделении ФНС, если по каким-либо причинам вы потеряли оригинал документа;

- Справка из ФНС о состоянии вашего предприятия, количестве уплаченных налогов и ежегодном обороте. Так же вместо этого документа принимается бухгалтерский журнал;

- В случае, если ваш бизнес строится на лицензионной деятельности, понадобится копия государственной лицензии.

С одной стороны, список документов, необходимых для ипотеки в ВТБ 24, довольно обширен. С другой, именно предприниматели, в случае доказательства своей платежеспособности, имеют наибольшую широту выбора: им предоставляются наиболее выгодные и большие кредиты. Это касается и ипотечных займов, особенно если они выдаются на коммерческие цели.

Для наемных работников

Потребуются:

- Справка о доходах по форме 2-НДФЛ. Получить этот документ можно у работодателя, причем на нем должна стоять подпись руководителя предприятия и главного бухгалтера. Кроме того, на справке должна стоять печать работодателя;

- Копия трудовой книжки с отметками об общем трудовом стаже за последние пять лет не менее года, а за последние 6 месяцев — не менее трех месяцев. Копия должна быть заверена руководителем предприятия-работодателя.

Обратите внимание: военнослужащие и сотрудники правоохранительных органов, работающие по контракту, должны вместо указанных выше документов предъявить заверенную копию последнего контракта и справку о сроке службы. Получить эти бумаги можно либо в районном комиссариате, либо по месту службы.

Отдельно нужно уточнить, что зарплатные клиенты ВТБ не обязаны предоставлять документы, подтверждающие платежеспособность. Банку и так известно обо всех финансовых передвижениях клиента, связанных с его официальным трудоустройством.

Список документов для оформления заявки

Для получения займа в банке для приобретения недвижимого имущества в первую очередь нужно подать заявку.

При этом потребуется предоставление:

- Заявления-анкеты.

- Гражданских паспортов заемщиков.

- СНИЛС (при российском гражданстве заявителей).

- Документов, подтверждающие доходы: для физического лица – справки по форме 2-НДФЛ или по форме банка, для индивидуального предпринимателя – декларацию за последний год. Указанные пункты пропускаются для зарплатных клиентов.

- Трудовой книжки (заверенной надлежащим образом копии) или справки (выписки) из нее.

- Военного билета (в случае, если заемщиком выступает мужчина в пределах призывного возраста).

- Миграционные документы (для иностранных граждан).

Банк имеет право запросить дополнительные бумаги, необходимые для принятия решения о выдаче кредита либо отказе в его предоставлении.

Общие дополнительные документы

Бывают случаи, когда требуется несколько расширенный пакет документов. Чаще всего встречаются следующие ситуации:

- Для заявителей мужского пола, чей возраст не достиг 27-ми лет, к предоставлению также требуется военный билет;

- Если в купле-продаже участвует третье лицо в качестве представителя заявителя, требуется нотариально заверенная доверенность;

- Если у заявителя имеется супруг или супруга, требуется, во-первых, нотариально заверенное согласие на покупку квартиры в ипотеку, а во-вторых, оригинал свидетельства о заключении брака;

- В случае, если какая-либо доля недвижимого имущества принадлежит несовершеннолетнему, потребуется разрешение от органов опеки и попечительства о смене жилплощади.

Перечень документов для приобретения недвижимости

Суть ипотеки в том, что заемщик не получает деньги, а банк их переводит напрямую продавцу недвижимой собственности.

Чтобы деньги поступили на счет продавца, ему нужно подготовить следующий перечень документов:

- личный паспорт;

- выписка из ЕГРН, подтверждающая права собственности на недвижимость (действительна только на протяжении одного месяца);

- правоустанавливающие бумаги, то есть документы, на основании которых продавец получил права собственности на объект;

- кадастровый паспорт;

- выписка из ЖЭК об отсутствии долгов по оплате коммунальных платежей;

- заключение оценочной стоимости недвижимости.

Внимание! Если продаваемая квартира или дом полностью или частично принадлежит несовершеннолетнему ребенку, то родители не могут свободно распоряжаться жильем. Продать его получится только после получения письменного разрешения на сделку от органов опеки и попечительства.

Документы для регистрации права собственности

Придется значительно постараться, т.к. Росреестр очень требовательно относится к пакету бумаг для регистрации смены права. Вкратце, список выглядит так:

- Договор об ипотечном кредитовании, подписанный уполномоченным сотрудником ВТБ;

- Договор о купле-продаже недвижимости, в котором указано условие обременения (залога) имущества;

- Заявление;

- Квитанция об оплате госпошлины.

Вопреки распространенному мнению, акт о приеме-передаче заполняется уже после регистрации права, а не до регистрации.

Когда закладную можно забрать

После того выполнения залогодателем долговых обязательств банк ВТБ обязан вернуть ему закладную. С ней клиент обращается в Росреестр, где с залоговой квартиры снимается обременение. К выполнившему все условия договора залогодателю таким образом возвращаются все права на квартиру, относительно которой была составлена закладная.

Смотрите на эту же тему: Рейтинг банков по ипотечному кредитованию на [y] год

Из сказанного следует, что забрать закладную дебитор может в двух случаях:

- Если он полностью и в срок выплатил кредит;

- Если полная выплата по кредиту была произведена им досрочно.

Добрый день! Купили новостройку в 2020 году, часть суммы взяли в ВТБ 24.

В апреле 2020 получили квартиру по акту приема-передачи, 19 апреля за свой счет заказали оценку квартиры. Чтобы не нарушать законодательство РФ, а также условия заключенного Кредитного договора, я 28 апреля 2020 года с полным пакетом документов обратилась в отделение ВТБ для подготовки закладной. Сотрудник ВТБ (в офисе, расположенном по адресу: г. Москва, бульвар Энтузиастов, д.2) принял все документы.

Также сотрудник Банка ВТБ сообщил мне о том, что закладную может составить определенный рекомендованный нотариус и на мой вопрос: «На каком основании и где это написано?», уполномоченный сотрудник сообщила, что это оказывается наше желание, а если не хотим, то закладная будет готовиться 45 дней(в связи высокой загруженностью менеджеров ВТБ) с момента получения отчета об оценке квартиры.

На мой вопрос: «Могут ли мне предоставить письменный документ (обоснование) на основании чего так долго будет готовиться закладная?» уполномоченный сотрудник ответил, что они не могут ничего мне предоставить.

Варианты оформления такие: 1. оформление нотариально за 3200, закладная будет готова в течение 5 раб. дней 2. Закладную готовит банк, но сроки тогда 1,5 месяца 3. Закладную оформляете самостоятельно, после предоставления закладной первичная проверка 2 недели, а там как повезет.

Также, изучив информацию на сайте Банка: www.vtb24.ru, в «Памятке заемщику при регистрации права собственности на квартиру, приобретенную на этапе строительства» в п. 3 «Составление закладной» прописано, что она готовится в течение 3 рабочих дней с даты получения отчета об оценке и в случае наличия всех необходимых документов. В данном документе нет ни слова про нотариальное оформление закладной. Более того, законом 102-ФЗ «Об ипотеке (залоге недвижимости)» также не предусмотрено, что закладная должна быть составлена в нотариальной форме. Отмечу, что такое необоснованное требование, как составление закладной в нотариальной форме, грубо нарушает мои права как потребителя финансовой услуги.

Учитывая, что после регистрации собственности в Росреестре кредитным договором предусмотрена пониженная процентная ставка, считаю, что ВТБ специально препятствует своевременному составлению закладной (вследствие чего я не имею возможности обратиться в банк на пересмотр процентной ставки).

Очень надеюсь, что ВТБ примет оперативные меры в разрешении сложившейся ситуации и силами сотрудников банка в течение 5 рабочих дней оформит мне закладную, и ожидаю письменного ответа.

Зачем оформляют закладную?

Закладная – это договор, заключающийся между покупателем квартиры, он же заемщик, и банком, выдавшим ипотеку на приобретение жилья. Она подразумевает передачу прав на купленную недвижимость банку до момента полного погашения ипотеки, то есть предоставление в качестве залога по кредиту в виде приобретаемой недвижимости.

Если заемщик не будет выполнять условия кредитного соглашения, ВТБ 24 сможет распоряжаться квартирой на свое усмотрение с целью возмещения убытков, понесенных в результате просрочек или полного отказа от выплат клиентом.

Оформление закладной в ВТБ 24 является обязательным условием взятия ипотеки. Если человек откажется от подписания договора, то банковская организация рискует понести значительные убытки в случае невыплат клиентом, которые нечем будет возместить.

Для договора ипотеки залог в виде покупаемой квартиры является необходимым, а закладная – лишь документ подтверждающий выполнение данного условия кредитования.

Закладная по ипотечному кредиту – это и помощь клиенту, если тот потеряет договор кредитования, так как в ней полностью прописываются все условия предоставления ипотечного займа конкретному лицу банком ВТБ 24.

Также это гарантия того, что банк не начнет самостоятельно распоряжаться квартирой без ведома клиента, если тот исправно выполняет условия ипотеки, прописанные в рассматриваемом документе. Если банк захочет незаконно воспользоваться недвижимостью, заемщик сможет подать суд и на основании закладной выиграть дело при наличии всех необходимых документов.

Видео: