Один из подписчиков сообщил, что он столкнулся с проблемой по поводу получения льготной ипотеки под 6% для семей с двумя и более детьми, один из которых рожден позже 1 января 2020 года. На нашем канале в Youtube я уже выложил видео, где я звоню в банк и спрашиваю о наличии данного вида ипотечного кредитования, сюда же я выложу полный перечень банков, которые предоставляют ипотеку под 6%.

Субсидирование ипотеки в 2020 году: что нужно знать

Предложение о государственной помощи актуально для представителей множества слоев населения России. Оно способствует явному улучшению условий проживания этих граждан. В данном случае мы говорим о таких послаблениях, которые выражаются в субсидиях.

Субсидии и льготы — два понятия, имеющие между собой принципиальные различия

Обратите внимание: часто может возникать путаница между следующими двумя понятиями:

- субсидии;

- льготы.

Мы с вами говорим именно о субсидиях. Их отличие заключается в выражении в виде денежной суммы, предоставляемой лицу на тех или иных условиях ради достижения конкретной цели. В данном случае такой целью является непосредственно предоставление возможности людям взять ипотеку, и достойно рассчитаться за нее в установленные сроки.

Для того, чтобы принять участие в данной программе, необходимо в обязательном порядке осуществить сбор определенного пакета официальных документов. Весь их список обозначен в качестве необходимых для принятия в участии в федеральной программе субсидирования «Жилище», имеющий несколько направлений.

Так, молодым семьям, только начинающим свой путь, предлагается воспользоваться субсидией на приобретение жилья, величина которой будет равна 35% от стоимости недвижимого объекта. Однако, понижение цены будет осуществляться согласно условиям, определяющимся на территории каждого субъекта РФ.

Что касается кредитных организаций, те, в свою очередь, также могут предложить сверх того дополнительные способы понизить ставку, однако, лишь при условии, что вы решитесь на покупку будущего жилья у конкретных строительных компаний.

Получить по данной программе можно только жилье из новостройки, вторичка не участвует в рассмотрении

Субсидирование государством помогает не только молодым семьям справиться с вопросом обеспечения себе постоянного жилья, но также и непосредственно застройщикам, которые с трудом пережили бы кризис, если бы не планомерное поступление средств от участников жилищной программы.

Список ТОП банков с ипотекой под 6 процентов в 2019 году

В каком банке оформить ипотеку решать только заемщику. Главное – выбор должен пасть на организацию, включенную в официальный перечень. Предоставить его в полном объеме невозможно по целому ряду причин. Ознакомиться с ними можно в Приказе Минфина №88 от 19.02.2018 года.

Банки, выдающие ипотеку под 6 процентов годовых, разнятся по условиям ее предоставления, требованиям к потенциальному клиенту. Рассмотрим выгоду сотрудничества с наиболее востребованными организациями подробней.

ТКБ — ипотечный кредит под 6 процентов с онлайн-решением

Ипотека под низкий процент для многодетных семей (от 5.5% годовых) от Транскапиталбанка предоставляется на следующих условиях:

- Минимальная сумма – 300 тыс. рублей.

- Период кредитования – от 3 до 25 лет.

- Первоначальный взнос – от 20%.

- Возраст заемщика – от 21 до 75 лет.

- Минимальный трудовой стаж – 12 лет.

- Трудовой стаж на последнем месте работы – не менее 3 месяцев.

- Срок ведения бизнеса для ИП – минимум 1 год.

Оформить в ипотеку можно квартиру, таунхаус или загородный дом. Банк делает акцент на приобретении жилья в долевую собственность. Льготная ипотека в совокупности с материнским капиталом потребуют выделения долей для всех членов семьи в любом случае. Оформление ипотеки осуществляется при предоставлении справки о доходах с места работы обоих родителей (созаемщиков).

На официальном сайте Транскапиталбанка представлен удобный онлайн-калькулятор. Потенциальному заемщику достаточно лишь внести в пустую форму необходимые данные, узнав предварительную сумму ежемесячного платежа. Сервис дает возможность отправить заявку на оформление ипотеки в режиме онлайн. Она значительно упрощает получение одобрения.

Банк заявляет, что, если у Вас плохая кредитная история или Вы (или супруга) является ИП – то также можете оставить онлайн-заявку и получить решение без визита в банк. Высокий процент одобрения, подтверждает, что получить ипотеку без отказа могут практически все.

Онлайн-заявка в ТКБ

Сбербанк — шестипроцентная ипотека с господдержкой для семей с детьми

Ипотека с господдержкой от Сбербанка предоставляется на срок до 30 лет. Условия программы стандартные. К клиенту предъявляются следующие требования:

- Возраст от 21 до 75 лет.

- Общий стаж не менее 1 года.

- Работа на текущем месте не менее 6 месяцев.

- Супруг (супруга) выступает в роли созаемщика (актуально и для незарегистрированного брака).

Потенциальному заемщику потребуется заполнить бланк заявления. Оформить его можно и через официальный сайт в онлайн-режиме, здесь же можно рассчитать размер взносов, воспользовавшись онлайн-калькулятором. Необходимо предоставление гражданского паспорта, справки о доходах. Подробнее об ипотечных программа Сбербанка мы писали в отдельной статье.

Газпромбанк — ипотека для семей с 2 и более детьми

Газпромбанк запустил программу «Семейная ипотека». Субсидированная процентная ставка устанавливается на весь срок кредитования, фиксируется в договоре. Займ предоставляется на срок не более 30 лет, при условии оплаты 20% первоначального взноса.

Ипотека для семей с детьми оформляется после анализа платежеспособности родителей. Один из них будет выступать в роли заемщика, второй – созаемщика. Как и другие банки, Газпромбанк придерживается учета стандартных условий оформления субсидии:

- Первоначальный взнос – минимум 20%.

- Минимальная сумма – от 100 тыс. рублей.

- Максимальная сумма для жителей Москвы, МО, СПБ, Ленинградской области – 8 млн. рублей, других областей – 3 млн. рублей.

- Минимальный срок кредитования – 12 месяцев.

На официальном сайте Газпромбанка представлен удобный онлайн-калькулятор. Подать заявку можно через интернет, заполнив пустую форму на сайте, либо посетив банк лично. Максимальный срок рассмотрения заявки в банковском отделении – 10 дней. При заполнении онлайн-формы – 1 день.

Программа льготной семейной ипотеки от ВТБ

В отличие от других банков, ВТБ дополнительно к субсидии государство делает еще свою скидку 1 % для семей с детьми. Получить льготную ипотеку в ВТБ смогут жители РФ в возрасте от 21 до 65 лет. В роли созаемщиков банк разрешил выступать не только супругам, но и их родителям. Строгих требований к стажу не предъявляется. Главное – предоставление справок о доходах за последние 6 месяцев.

Заявку на 5 процентов по ипотеке можно подать на официальном сайте банка. В случае ее одобрения, с будущим заемщиком свяжется менеджер. Он ответит на все интересующие вопросы, проведет предварительный расчет ежемесячных выплат.

Одобрение заявки действительно в течение 4 месяцев. Квартиру можно выбрать в любой новостройке. При этом, ВТБ предоставляет список проверенных застройщиков. Банк не исключает возможности рефинансирования ранее открытого займа, при условии полного соответствия семьи типовым условиям. мы уже рассказывали читателям о действующих ипотечных предложениях банка ВТБ. Обязательно прочитайте..

Ипотека под 6% в ПСБ для зарплатников Сбербанка

Промсвязьбанк предлагает оформить молодым людям с 21 года льготную ипотеку с государственными субсидиями. Главная особенность предложения ПСБ – упрощенная заявка для зарплатных клиентов Сбербанка. Те, кто получает зарплату на карту Сбербанка, могут оформить ипотеку под 6% предъявив только паспорт и заверенную выписку с зарплатного счета.

Другие особенности жилищной программы Промсвязьбанка

- Процентная ставка 6% годовых на период субсидирования.

- Получить льготную ставку можно только на квартиры в новостройках.

- Срок ипотеки можно выбрать небольшой – 3 года, так и максимальный – 25 лет. Главное, чтобы доход позволял выбрать минимальный срок.

- Максимальная сумма – 3 млн. рублей.

- Маленький взнос от 100 тысяч рублей. Если у Вас нет 10-20 процентов первоначального взноса, который требуют другие банки, то предложение ПСБ – ваш выбор!

Для не зарплатных клиентов ПСБ и Сбербанка для одобрения заявки, потребуется предоставить:

- Гражданский паспорт.

- Справку о доходах 2-НДФЛ или другой документ, подтверждающий доход.

- Свидетельства о рождении детей.

- Справка о семейном положении.

- СНИЛС и военник, если мужчина младше 27 лет.

Уралсиб — 6 процентов для всех участников программы ЖСС в РБ

У вас нет 2 детей и нет первоначального взноса на квартиру? Уралсиб предлагает необычное решение в оформлении ипотеки. Поскольку многие семьи не могут себе позволить оплатить первоначальный взнос, специально для них была разработана программа Жилищных строительных сбережений (ЖСС). Более 5 лет она успешно функционирует на территории Республики Башкорстан.

Суть программы заключается в следующем

- Открывается счет для накопления первоначального взноса, сроком до 6 лет.

- Владелец счета ежемесячно вносит определенную сумму вклада.

- После окончания срока накопления, оформляется ипотека.

- Накопленные средства направляются на оплату первоначального взноса.

Участниками программы могут стать только жители Республики Башкорстан, в возрасте от 18 до 70 лет. Подать заявку на участие можно посетив любое отделение банка.

Банк учитывает стандартные требования субсидирования ипотеки. Оформление займа осуществляется по общим правилам, включая детальную проверку платежеспособности.

Какие программы действуют в текущем году, и на каких условиях они предоставляются

Чуть выше мы уже упоминали, что программа субсидирования существует не в единственном варианте. Напротив, таких программ несколько, и каждая из них предоставляется с учетом выполнения различных условий, а также схем, по которым вы будете получать субсидию. Участниками программы являетесь, соответственно, вы сами, организация, которая возвела здание, внутри коего вы собрались приобретать недвижимость, и банк, который станет предоставлять вам ипотеку. Далее в таблице давайте рассмотрим, среди каких программ вы сегодня можете выбирать.

Сегодня существует множество программ субсидирования, из которых могут выбирать нуждающиеся категории

Таблица 1. Основные программы жилищного субсидирования, действующие на территории России сегодня.

| Программа | Описание |

| Жилище 2011-2020 | Основной целью данной программы является обеспечение нуждающихся слоев населения жильем качественного типа, которое при этом будет реализовано им по цене, которую можно охарактеризовать, как доступную. Реализация программы производится на территории всего государства в рамках строительства комплексной жилой недвижимости уровня эконом-класс. Предоставление такого жилья гражданам возможно исключительно с помощью: ·субсидий; ·сертификатов. Строительство домов, при этом, ведется малоэтажное, что многократно повышает такие показатели строений, как: ·экологическая чистота; ·энергоэффективность. |

| Молодая семья | Пожалуй, эта программа является самой знаменитой из множества подобных проектов государства. Принимающие в ней участие лица могут получить возврат до 40% стоимости купленного ими жилья. Оставшуюся же величину они оплачивают из: ·средств материнского капитала, полученного за рождение второго ребенка; ·взятых взаймы у кредитной организации денег. При этом, необходимо вносить так называемые первоначальные платежи, величина которых будет составлять 10% от полной стоимости недвижимости. Всего семья может получить до миллиона российских рублей. |

| Субсидии работникам бюджетных сфер и государственных структур | Граждане, входящие в указанные в левом столбце категории, могут воспользоваться специально для них разработанной программой субсидий, предоставляемых на приобретение жилой недвижимости. Нужно отметить, что деньги выплачиваются вам только один единственный раз. Дабы вам выплатили средство, вы должны составить заявление о получении средств, а также соответствующий пакет документов. Нужно обязательно указать, что все прошлые места работы данного гражданина не должны были оказывать данную процедуру, в противном случае, на новом месте в ней вам также будет отказано. |

Предоставление субсидий возможно лишь при условии, что вы станете соблюдать предъявленные государством и остальными сторонами программы требования

Условия предоставления субсидий в общем и целом в каждом случае будут одними и теми же, а именно:

- стаж труда для лиц, являющихся государственными служащими, а также для представителей бюджетных организаций, должен составлять не менее 3-5 лет;

- у граждан, претендующих на получение субсидии, не должно быть жилья в собственности, или официального права проживания на жилой площади, принадлежащей родственникам (за исключением случаев, когда вы имеете во владении комнату или иное помещение, площадь которого меньше 15 метров в квадрате);

- чиновникам, имеющим статус многодетных родителей, или руководящим лицам высокого ранга, могут быть назначены дополнительные облегчающие условия или привилегии;

- компенсация, выдаваемая гражданам государством, может впоследствии использоваться только согласно букве закона;

- сделка между лицом, получившим субсидию, и продавцом недвижимости, должна быть впоследствии подтверждена документально;

- при условии, что деньги, полученные путем передачи выплаты, используются не полностью, остаток средств должен быть обратно возвращен государству.

Помимо основных и самых популярных субсидий существуют и иные, малоизвестные, которые ничем не хуже могут помочь вам обрести жилье

Существует также перечень дополнительных субсидий, величина которых не столь значительна, сколь у тех, что мы перечислили выше, однако, их обязательно нужно принять во внимание тем, кто все еще хочет воспользоваться государственной помощью.

Таблица 2. Какие еще субсидии можно использовать для покупки жилья дополнительно.

| Субсидия | Описание |

| Субсидии при рождении ребенка | Данное послабление от государство своей целью имеет поддержание семей, которые не могут создать нужные условия для своего уже рожденного или только запланированного отпрыска. На государственном уровне было принято решение не только о том, чтобы продлить действие ранее описанных программ, но также и о введении пособий нового типа. Чтобы получить данную субсидию, молодые родители (или будущие родители) должны собрать пакет документов, соответствующий ситуации, и предоставить его в банк. При соблюдении определенных условий, получившие разрешение на участие в программе люди смогут: · получать возмещение части затрачиваемых средств в течение срока до пяти лет; · при условии, что в их семье не менее двух детей, ставка по кредиту для них составит всего 6%. |

| Субсидии военным | Отдельно жилищное субсидирование организовано также для военнослужащих, которые до сих пор не приобрели жилую недвижимость. В частности, данная форма поддержки от государства распространяется также и на граждан, ушедших на пенсию согласно выслуге лет. Деньги предоставляются военнослужащим только в виде специального сертификата, обналичить который не по целевому назначению невозможно. Предоставление военным льготной ипотеки возможно только в тех условиях, когда военнослужащий имеет срок службы, равный не менее чем трем годам. Что касается процентной ставки, в этой ситуации она составит 9,9% в год. |

Налоговый вычет по процентам ипотеки

Налоговый вычет — это часть дохода, с которой государство разрешает не платить НДФЛ. Один из самых распространённых его видов — имущественный. При покупке жилья — в кредит или без него — можно вернуть до 260 тысяч уплаченных налогов, точная сумма будет зависеть от цены квартиры.

Но это ещё не всё. При покупке жилья в ипотеку вы можете воспользоваться налоговым вычетом по процентам. Если квартиры приобретена до 2014 года, то вернуть можно 13% от всей суммы переплаты. Для недвижимости, купленной позднее, есть лимит: получить можно 13% от 3 миллионов рублей, то есть до 390 тысяч. Если переплата меньше, то и налоговый вычет будет меньше.

Скажем, вы купили квартиру в ипотеку и собираетесь платить кредит по графику. Общая переплата по нему составит 1,2 миллиона. Значит, вы можете претендовать на возврат 156 тысяч.

Учтите, что воспользоваться вычетом по процентам можно только один раз в жизни и на один объект.

Так как речь идёт об освобождении от уплаты НДФЛ, размер выплат будет зависеть от ваших официальных доходов. Если в год вы получаете 300 тысяч, то максимальная сумма возврата за 12 месяцев — 39 тысяч, если 1 миллион — 130 тысяч. Но запрашивать вычет можно несколько лет подряд, пока не вернёте всю положенную вам сумму.

Вычет можно получить:

- через работодателя — вам просто перестанут начислять НДФЛ, пока вы не исчерпаете лимит;

- через налоговую — вам вернут сумму налога, уплаченного за предыдущий год.

Требования по программам субсидирования ипотеки в 2020 году

Изучите программы более подробно, дабы понять, какая из них подходит вам наилучшим образом

Чтобы вы смогли воспользоваться программой государственного субсидирования на покупку жилища, необходимо предъявить соответствие официальным требованиям, актуальных для соискателей. Чаще всего данные требования входят в категорию стандартных, но в некоторых исключительных случаях к ним могут прибавляться нестандартные условия. Все зависит от того, к какой категории граждан вы принадлежите, и какой программой решили воспользоваться.

Требования к заемщикам

Требования по программе «Жилище»

Воспользовавшись программой «Жилище», получить поддержку от государства можно только при соблюдении следующих обязательных условий:

- вы имеете подданство Российской Федерации;

- возраст составляет не более 35 лет;

- во владении у вас не имеется жилой недвижимости, или же имеется, но фактически для существования в ней она по каким-либо причинам не подходит.

Говоря о таком явлении, как «не подходит для проживания», мы имеем ввиду, что жилье не соответствует установленным стандартам площади на одного человека.

Перечисляемые ниже категории граждан могут рассчитывать на индивидуальные условия субсидирования

Существуют отдельные категории граждан, которым предоставляются индивидуальные программы субсидирования. Речь идет о:

- силовиках и военных;

- лицах, которых принудили оставить прежнее место проживания;

- сотрудниках государственных органов, прокуратуры и следственных отделов;

- трудящихся в «Байконуре»;

- гражданам, пострадавшим в результате радиационных катастроф техногенного характера;

- ученым;

- лицам, переселяющимся с крайнего севера.

Требования к претендентам на участие в программе «Молодая семья»

Чтобы принимать участие в программе «Молодая семья», граждане должны:

- полным составом сформированной ими ячейки общества проживать в доме, квартире или жилье иного типа, площадь которого будет составлять 42 метра квадратных (или менее 18 метров в квадрате);

- иметь российское гражданство;

- быть младше чем 35 лет и старше, чем 18 лет;

- иметь несовершеннолетнего ребенка;

- иметь определенный уровень дохода, позволяющий рассчитываться с ипотекой.

Интересная информация

Что нужно для участия в программе «Жилье для российской семьи»

По искомой программе производится выдача субсидий лицам, возраст которых составляет от 25 до 40 лет, нуждающихся в том, чтобы их жилищные условия улучшились.

Участвующие в данной программе лица могут успешно добавить к имеющимся у них средствам и государственной помощи собственные накопления или средства материнского капитала

Они могут оплатить покупку квартиры, используя:

- заем, взятый у кредитной организации;

- материнский капитал;

- иные средства.

При этом, лицо, осуществляющее заем, должно иметь постоянное место трудоустройства. В некоторых субъектах нашей страны по данному вопросу имеются дополнительные требования, которые также будут учтены после того, как вы получите заявку на участие в программе.

Ипотека для молодой семьи, о ней вы можете узнать в специальной статье.

Требования, предъявляемые к недвижимости

Недвижимость, получаемая по любой программе субсидирования, также обязана соответствовать предъявляемым к ней требованиям. Так, финансирование от государства поступает на жилище, которое уже было приобретено, или в планах только намечается его покупка.

При этом, занять с помощью субсидий можно только новостройку. Квартиры, относящиеся к категории старого фонда, взять ни по одной из жилищных программ не получится.

Величина общей площади жилья в новостройке должна согласовываться с нормами на каждого члена одной семьи. Банки также могут предъявлять к недвижимости требования. Поэтому, чтобы получить более точную и подробную информацию относительно данного вопроса, лучше всего будет обратиться непосредственно в кредитную организацию.

Государственная программа «Молодая семья»

Фото: Takmeomeo/pixabay.com

Суть проста: власти готовы поддерживать молодые семьи и выплачивать за них часть ипотечного кредита. Для семейных пар без детей такая поддержка составит 30%, а для семей хотя бы с одним ребенком — 35%.

Чтобы получить такой бонус, нужно подходит под ряд критериев:

- — В программе могут участвовать только граждане до 35 лет (семейная пара или родитель-одиночка, имеющий детей).

- — Вы должны состоять в списке семей, нуждающихся в улучшении жилищных условий (за это отвечают региональные власти, поэтому порядок постановки на такой учет следует уточнять у местных ведомств).

- — У вас должны быть средства, чтобы заплатить остаток по ипотеке.

Однако, даже если вы подходите подо все критерии, это не гарантирует вам получения такой субсидии. Дело в том, что очереди на нее большие, и люди могут ждать годами. Но вы все равно попробуйте.

Как можно получить субсидию от государства

Еще в 2020 году программа субсидирования по ипотеке срочного характера вступила в силу

Начиная с первого января прошлого года реализуется новая программа субсидирования по ипотеке. Стать ее участниками могут все категории граждан, которые были нами ранее обозначены в данной статье. При этом процентная ставка по займу будет льготной, и составит 6% для покупателя, в то время как остальной сегмент выплаты будет предоставляться только от государства.

Тем не менее, нужно понимать, что данная программа имеет срочный характер, то есть длительность ее реализации ограничивается коротким временным сроком, посему, если вы относитесь к категории граждан, нуждающихся в получении жилья, советуем вам поторопиться.

Льготная ипотека для семей с двумя детьми

Если в вашей семье родился второй ребенок (начиная с 2020 года), вы имеете право уменьшить ипотечную ставку до 6% годовых. Причем это касается всего последующего срока действия кредита. Правда, только в том случае, если жилье было приобретено на первичном рынке (покупка на стадии «котлована» тоже считается).

Также важно, что такая льготы выдается только на недвижимость, стоимостью меньше 6 миллионов рублей (в столице лимит выше — 12 миллионов).

Обычно банки охотно идут на такие условия, потому что они ничего не теряют. То, что не доплатите им вы, возместит государство.

Куда обращаться за получением субсидии

В зависимости от того, в какой программе вы сможете принимать участие, вам нужно будет обратиться в следующие органы:

- администрацию населенного пункта;

- жилищный комитет;

- муниципалитет;

- агентство по ипотечному жилищному кредитованию.

Кроме того, чтобы уточнить интересующую вас информацию по условиям займа, нужно прийти в банк, и уточнить, на каких условиях он сможет заключить с вами договор на предоставление ипотеки.

Чтобы стать владельцем квартиры в новостройке, обратитесь в администрацию или иной орган, регулирующий данный вопрос

Какую недвижимость можно купить?

Квартиру в строящемся доме по договору долевого участия, готовую квартиру или дом с участком, если продавец — юридическое лицо. Продавцом недвижимости не могут быть инвестфонды, их управляющие компании или частные лица.

Читайте по теме: 15 вопросов про эскроу-счета

Для получения кредита нужно накопить не меньше 20% от стоимости жилья. В качестве первоначального взноса можно использовать материнский капитал. Максимальная сумма кредита в Москве, Московской области, Санкт-Петербурге и Ленинградской области ограничена 12 миллионами ₽, во всех остальных регионах — 6 миллионами ₽.

Порядок действий при получении государственной субсидии

Что нужно, чтобы принять участие в программе «Жилище»

Для участия в обозначенной заголовком программе нужно собрать действующий пакет бумаг, а после обратиться в местную администрацию. На месте нужно будет предоставить собранные документы в качестве подтверждения того, что вы нуждаетесь в получении нового жилья. При условии, что все в порядке, вас поставят на учет.

Как только подойдет ваша очередь, вы получите свидетельство на предоставление средств, запрашиваемых вами. После произойдет подписание договора с кредитной организацией, а затем с выбранным банком для открытия счета. И уже после всех этих действий вы станете гордым владельцем жилья, и сможете использовать государственные средства, как и было обещано.

Участие в программе «Молодая семья»

Те лица, которые хотят участвовать в программе «Моя семья», также собирают пакет документов, который нужен для того, чтобы открыть счет в банке, и заключить с ним договор об ипотеке. Правда, в этом случае за получением государственной помощи нужно будет обращаться уже не в городскую администрацию, а непосредственно в Жилищный комитет.

В каждом случае заявка будет рассматриваться в течение определенного срока, установленного по закону

Рассмотрение заявки может длиться до 2 месяцев. При условии, что окончательный ответ будет в вашу пользу, произойдет назначение очереди. Как только подойдет ваша, можно будет уже оформлять кредит, и гасить оставшийся у вас долг. Жилье же покупается с помощью предоставляемых государством средств.

Программа «Жилье для российской семьи»

Чтобы принять участие в искомой программе, необходимо выбрать конкретный проект строительства, который вас интересует. После уже собираются документы, и относятся на рассмотрение в муниципалитет, где вам одобряют либо не одобряют включение в программу.

После получения положительного ответа будет подобрано жилье, имеющее подходящую площадь. Вопрос о наличии подобного жилья желательно предварительно уточнить у застройщика, а заодно узнать, какие у этого жилья особенности. Уже после этого только будет возможна покупка жилья.

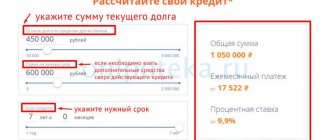

На какой срок лучше брать?

Процесс определения наиболее экономически выгодных для себя сроков получения ипотеки носит для заемщика индивидуальный характер.

В этом ему сможет помочь опция калькулятора ипотеки, где уже рассчитан ежемесячный платеж банку.

Такая сумма, умноженная на срок, указанный в договоре кредитования ипотеки, и сформирует итоговую стоимость приобретаемого жилья.

Полученный результат потенциальному заемщику следует сравнить с текущими рыночными ценами на жилье с аналогичными характеристиками.

Исходя из нынешней ситуации на рынке недвижимости, разница в ценах между жильем, приобретаемым за собственные средства и по ипотечной схеме, может составлять 2-3 раза.

Подавляющую часть ипотечных кредитов, оформляемых населением, следует относить к среднесрочным программам ипотечного кредитования. Их доля на рынке примерно 55-60% от общей суммы выданных кредитов.

Подобная статистика говорит в пользу того, что российские заемщики считают для себя сроки погашения ипотечного долга в 10-20 лет наиболее оптимальными, несмотря на увеличение стоимости жилья более чем в 2 раза относительно текущих рыночных цен.

Максимальная ценовая дельта в 2,5-3,5 раза возникает при долгосрочных программах ипотечного кредитования со сроками возврата взятых кредитов в течение 20-30 лет.

Поэтому, по возможности, заемщику следует выбирать ипотеку с как можно более коротким периодом погашения кредитной суммы.

По существующей в банках статистике воспользоваться краткосрочной ипотекой на период от года до 10 лет сейчас в состоянии не более 10-15% потенциальных ипотечных заемщиков в стране.

При этом сумма, которую они переплачивают за жилье, в среднем составит 90-100% текущей стоимости квартиры на первичном рынке жилой недвижимости.

Это наиболее экономически выгодный способ покупки жилья по ипотечной схеме, так как такая сумма составит минимальную величину.

О том, на какой срок лучше брать ипотеку, смотрите в видеоролике:

Какие документы нужно собрать

Чтобы принять участие в этих программах, нужно будет собрать конкретный пакет бумаг. Так, нужно отметить, что в целом перечень документов будет схож для каждого случая, однако, предварительно все же его нужно будет изучить, дабы не попасть впросак, и не потерять много времени на оформлении документов.

Так, в ста процентах случаев заемщик должен представить заявку на государственное финансирование, указать, кто является членами его семьи путем предоставления копий паспортов и свидетельств о рождении, а также свидетельства о браке.

Какие документы вам потребуется собрать, будет зависеть от того, в какой именно программе было принято решение принять участие

При условии, что нужно будет доказать, что вы владеете определенными средствами, нужно будет принести выписку со счета, которая докажет, что вы сумеете оплатить первый взнос.

Другие конторы потребуют от вас более обширный список документов, а именно, справки:

- о вашем финансовом положении;

- доказывающие, что вы получаете заработную плату каждый месяц;

- о доходах остальных членов семьи;

- из домовой книги;

- являющиеся доказательством официального трудоустройства и т.д.

Как видите, лучше заранее уточнить перечень нужных бумаг, перед тем, как начинать дела с ведомствами, дабы не отсрочить по собственной же вине получение квартиры.

Подведем итоги

Если вам нужна квартира, не упустите шанс, и воспользуйтесь ипотекой!

Субсидии на ипотеку – для некоторых наших граждан настоящий шанс на другую, более качественную и приятную жизнь. Если вы входите в категорию нуждающихся, воспользуйтесь своим правом на иную жизнь, и получите их, не забыв собрать по правилам и в установленные сроки все нужные документы.