Условия рефинансирования ипотеки в Газпромбанке

Газпромбанк предлагает потенциальным заемщикам программу переоформления ипотеки с целью снижения кредитной нагрузки и получения более выгодных условий. Основные параметры рассматриваемого продукта выглядят так:

- сумма – от 500 тысяч рублей;

- срок возврата задолженности – от 3,5 до 30 лет;

- форма выдачи займа – единовременная выдача.

Предельная величина заемных средств определяется оценочной стоимостью передаваемого в залог Газпромбанку имущества и не может превышать отметку в 45 миллионов рублей.

В качестве залога принимается недвижимость на первичном и вторичном рынке жилья (в том числе и залог имущественных прав требования), полностью подходящих под ограничения будущего кредитора.

Если изначально клиент приобретал квартиру на вторичном рынке, то Газпромбанк выдаст не более 90% от ее стоимости. Если же покупалась квартира в новостройке, то не более 80%.

Какие кредиты можно рефинансировать в Газпромбанке?

Рефинансировать в Газпромбанке возможно потребительский кредит, ипотеку, или сразу оба варианта.

Кроме рефинансирования Газпромбанк проводит и реструктуризацию долга. То есть если вы являетесь клиентом этого банка и у вас возникли финансовые трудности (увольнение с работы, временная недееспособность, потеря кормильца и т.д.), можно подать заявление на пересмотр условий договора. При реструктуризации банк может предложить:

- кредитные каникулы (в течение 1-3 месяцев клиент платит только проценты);

- полную отсрочку, то есть клиент не платит ни проценты ни тело кредита (такое банк предлагает крайне редко);

- изменение основных условий (могут снизить процентную ставку или увеличить срок кредита, что позволит уменьшить размер ежемесячных платежей).

Важно подчеркнуть, что подавать заявку на рефинансирование или реструктуризацию необходимо до возникновения просрочки. Если банк назначит штраф или пеню за неуплату ежемесячного платежа в срок, рефинансировать такой кредит будет сложно, так как для нового кредитора вы будете ненадежным заемщиком.

Обычно к рефинансированию прибегают в следующих случаях:

- Клиент хочет получить пониженную ставку и более выгодные условия кредитования, чем те, на которых заключался договор;

- Заемщик потерял работу, заболел или столкнулся с другими обстоятельствами, при которых ему нужно уменьшить ежемесячные платежи по кредиту.

Заключая договор на рефинансирование кредита в Газпромбанке, вы можете выбрать удобный график платежей.

Условия рефинансирования ипотеки

При подаче заявки на рефинансирование ипотеки в Газпромбанке можно добавить к ней и потребительский заем, так как максимальная сумма по данной программе составляет целых 45 млн. рублей. Другие условия:

- Ставка – от 10,5% в год (общие условия), а до 31.05.2019 действует акционная ставка 9,7%;

- Срок кредитования – от 1 года и до 30 лет;

- Максимальная сумма – 45 миллионов рублей;

- Валюта – рубли РФ.

Если при рефинансировании происходит объединение потребительского займа и ипотеки, кредит не должен составлять более 30% от всей суммы по рефинансированию. При рефинансировании ипотеки сумма не может быть больше 85% от стоимости жилья, до конца срока кредитования должно быть не меньше 3 лет.

Для рефинансирования подходят квартиры, но не подселение, либо частный дом. При этом не важно, приобретена квартира на первичном рынке или вторичном. Стоит подчеркнуть, что все условия банка определяются индивидуально для каждого заемщика. Банк может отказать в рефинансировании, не объяснив причину.

Условия рефинансирования потребительских кредитов

Условия рефинансирования потребительского кредита в Газпромбанке немного отличаются от условий рефинансирования ипотеки. Обозначим основные условия:

- Кредитная ставка – от 10,8% в год;

- Срок – до 7 лет;

- Максимальная сумма – 3 миллиона рублей;

- Сумма выдаваемого кредита может превышать сумму долга. Таким образом, заемщик может получить дополнительные средства на личные нужды;

- Минимальная сумма – 100000 рублей;

- Сроки рассмотрения составляют от 1 до 5 дней.

Погашение кредита при рефинансировании может осуществляться, как равными платежами, так и разными. Во втором случае размер платежей уменьшается к концу срока кредитования. Для улучшения условий по кредиту может привлекаться созаемщик. Лимит суммы во многом определяется возрастом заемщика.

Требования к физическому лицу:

- Возраст – более 20 лет;

- Если заемщику на момент погашения кредита будет более 60 лет, банк не выдаст ему 3 миллиона рублей. В этом случае можно рассчитывать на сумму до 600000 рублей;

- Гражданство РФ;

- Регистрация;

- Стаж — не менее полугода на последнем месте для всех клиентов, кроме зарплатных. Зарплатные клиенты могут работать на актуальном месте более трех месяцев;

- Хорошая кредитная история;

- Доход, достаточный для погашения платежей по займу.

Если человек захочет досрочно погасить кредит, он может это сделать без штрафов и дополнительных комиссий.

Процентная ставка

Минимальная кредитная ставка по рефинансируемому кредиту – 8,8% в год. Такой процент будет доступен для зарплатных клиентов, которые дают согласие на заключение договора полного страхования (имущественного и личного).

К обозначенной базовой ставке банк может применять следующие надбавки:

- +0,5 п.п. – для клиентов, не являющихся участниками зарплатных проектов;

- +1 п.п. – применяется до момента обременения залога в пользу Газпромбанка при наличии доверенности от имени заемщика в пользу представителя банка для процедуры регистрации сделки;

- +2 п.п. – до обременения при отсутствии доверенности на представителя банка с целью регистрации сделки в Росреестре.

ОБРАТИТЕ ВНИМАНИЕ! Газпромбанк оставляет за собой право рассматривать каждую заявку в индивидуальном формате, включая применение персонализированных сеток утверждения процентных ставок.

Ставка по рефинансированию ипотеки

Рефинансировать ипотеку в «Газпромбанке» можно по процентной ставке под 10,2% годовых. Но такая ставка доступна только для зарплатных клиентов, которые дали свое согласие на полное страхование, т.е. оформили страховку на имущество, титульное страхование, страхование жизни и здоровья.

Дополнительно клиент может воспользоваться следующими преимуществами.

Он может получить:

- +0,5% к своей обычной ставке, но только в том случае, если он не получает зарплату на карту «Газпромбанка»;

- +1. Но данная ставка действует до момента передачи недвижимости в залог финансовому заведению или при оформлении заемщиком доверенности на имя кредитора при регистрации обременения;

- +2%. Данная ставка действует до момента регистрации клиентом регистрации обременения без оформления доверенности на имя кредитной организации.

Дополнительные надбавки заемщику может установить само финансовое заведение. Но делается это после тщательного изучения анкеты.

К примеру, клиент может получить кредитную карту к ипотечному договору.

По ней он может получить в долг 100 000 рублей под 23,9% годовых, а ежемесячно он будет платить 5% от текущей задолженности. Но воспользоваться данной программой могут только те заемщики, кто сможет одновременно оплачивать два займа.

Дополнительно в «Газпромбанке» действуют и некоторые акции.

Это:

- «Акция 9,2%».

Здесь заемщик:

- получает ставку в 9,2% независимо от остатка задолженности и срока действия кредитного договора;

- получает остаток задолженности до 80% от общей стоимости жилья;

- может пользоваться кредитом 30 лет;

- может получить ответ на свою заявку через 1 день;

- обязательно должен пройти процедуру личного страхования заемщика.

- «Акция 8,8%».

Здесь клиент:

- получает 8,8% независимо от остатка задолженности и срока действия кредитного договора;

- может получать остаток от задолженности в 80% от общей стоимости приобретенной недвижимости;

- может пользоваться кредитом 30 лет;

- получает ответ на свою заявку через 1 день.

Дополнительно здесь клиент получает:

- +0,5%. Но действует такая ставка для тех клиентов, кто не получает зарплату на карту «Газпромбанка».

Специальные акции

В настоящее время в Газпромбанке действует единая ставка для рефинансируемых займов на 2020 г. для зарплатных клиентов 8,9% годовых. Суть заключается в установлении фиксированного процента – 8,9% годовых – для всех ипотечных кредитов с любым остатком задолженности и сроком погашения.

Базовые условия применения акции:

- срок – до 30 лет;

- остаточный долг – не более 80% от цены недвижимости;

- срок принятия решения по заявке – от 1 дня.

Единая ставка для всех остальных клиентов – 9,4% в год на рефинансирование ипотеки.

Условия точно такие же. Рефинансировать можно займы, оформленные для покупки новой или готовой квартиры.

Описание ипотечного предложения

Газпромбанк предлагает вполне лояльные условия перекредитования. Во-первых, низкая ставка и длинный срок кредитования (до 30 лет).

Во-вторых, минимальная сумма задолженности составляет 500 тыс. рублей, хотя во многих банках она стартует от 1 млн. рублей.

Условия рефинансирования:

- ставки от 8,8-9,2% годовых в рублях;

- остаток задолженности – до 80% от стоимости жилья;

- минимальная сумма – от 0,5 млн. рублей, но не менее 15% от стоимости недвижимости;

- максимальная сумма кредита – 45 млн. рублей, но не более 80-90% цены залога;

- срок кредитования от 3-30 лет.

Срок кредитования может быть увеличен по сравнению со сроком кредитования, установленным кредитным договором, заключенным с первичным кредитором, но должен составлять не более 30 лет. Срок до полного погашения кредита по договору – не менее 36 месяцев со дня обращения клиента за рефинансированием.

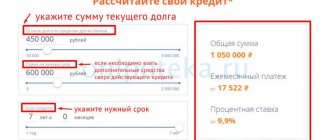

Калькулятор рефинансирования ипотеки в Газпромбанке

Сумма кредита

Тип платежей

Процентная ставка, %

Материнский капитал

Дата выдачи

Срок кредита

Досрочные погашения

| Дата | Тип | Сумма/ставка | |

График

Таблица

| Срок | 0 мес. |

| Сумма | 0 руб. |

| Ставка | 0 % |

| Переплата | 0 руб. |

| Начало выплат | 0 |

| Конец выплат | 0 |

| Необходимый доход | 0 |

| № | Дата | Платеж | Основной долг | Проценты | Остаток долга | Досрочные погашения |

На официальном сайте Газпромбанка клиенту предоставляется возможность предварительно сделать расчеты по переоформляемому кредиту. Для этого в специальной форме необходимо указать тип недвижимости (первичная или вторичная), город, остаток долга и срок возврата.

В результате таких действий будет сформировано предложение банка в виде ежемесячного платежа, размера кредитной ставки и минимального дохода, необходимого для обслуживания кредитного договора.

Альтернативным способом для получения итоговых расчетов по ипотеке является использование нашего ипотечного калькулятора. От пользователя потребуется заполнить:

- сумму;

- систему платежей (аннуитетная или дифференцированная);

- дату выдачи займа и срок кредитования;

- процентную ставку;

- использование или неиспользование материнского капитала.

Итогом применения такого инструмента станет получения наглядной информации о размере ежемесячного платежа по кредиту, итоговой стоимости займа с указанием переплаты за весь срок и минимального дохода.

Трудно ли инициировать перекредитование?

Первое, на что стоит обратить внимание при обращении в Газпромбанк – выгодность рефинансирования. Чтобы уточнить новую ставку и переплату по процентам, следует обратиться в банк к специалистам или сделать расчет в онлайн-калькуляторе на сайте. Нужно учесть и все дополнительные платежи. К ним относятся обязательное страхование залога, добровольное жизни и здоровья, прочие комиссии.

Если Газпромбанк может предложить вам более выгодную ставку по сравнению с имеющейся, можно смело подавать заявку на рассмотрение. Доступно обращение через менеджера в офисе и заполнение онлайн-анкеты на сайте банка. Заявка будет проверена в течение нескольких дней, после чего вы получите ответ.

Предварительное рассмотрение проходит достаточно просто, положительное решение получает большая часть обратившихся клиентов. Затем необходимо документы для рефинансирования ипотеки и предоставить их в банк. Если ответ утвердительный, вас пригласят для подписания договора на перекредитование ипотечного долга.

В процессе оформления нового кредита следует переоформить залог недвижимости в пользу Газпромбанка. Как и прежде, вам придется его страховать. При неуплате долга банк имеет право по суду истребовать имущество в счет оплаты задолженности.

Еще один важный момент, интересующий многих заемщиков – сколько раз можно перекредитоваться в данной финансовой организации? Ответ банка неутешителен – только один раз. Обратиться вновь за рефинансированием ипотеки вы уже не сможете.

Требования к заемщику

Обращающийся в Газпромбанк клиент за перекредитованием ипотеки, оформленной в другом банке, должен соответствовать следующим основным требованиям:

- Возрастной ценз – от 20 до 65 лет.

- Наличие российского гражданства и регистрации в городе присутствия банка.

- Полная дееспособность.

- Нейтральная или положительная кредитная история.

- Трудовой стаж на текущем месте не менее полугода при общетрудовом стаже от года.

Также банк принимает на рассмотрение ипотечные заявки от лиц, постоянно проживающих в субъекте РФ, в котором присутствует отделение Газпромбанка.

Стоит ли менять условия кредита?

Перекредитование – важное решение, и принимать его нужно взвешенно. Оцените все преимущества и недостатки нового кредита, прежде чем подписать документы на рефинансирование. Как правило, при аннуитетной схеме выплаты долга, перекредитование выгодно только в начале срока. Дело в том, что вторая половина графика платежей в основном состоит из тела кредита, а в начале вы платите большую часть процентов. Хотя при серьезной разнице в процентной ставке и такое рефинансирование может быть привлекательным.

В чем преимущество оформления нового кредита в Газпромбанке:

- Увеличение имеющегося срока выплаты ипотеки.

- Нет скрытых комиссий и платежей.

- Получить заем можно в любой валюте.

- Снижение размера ежемесячного взноса.

- Досрочное погашение без ограничений.

- Если сумма долга невелика, можно освободить имущество от залога, предоставив только поручительство.

- Есть система снижения процентной ставки для постоянных клиентов банка.

Конечно, у рефинансирования есть и недостатки. Рассмотрение может быть очень долгим, особенно если у клиента нет кредитной истории в Газпромбанке. Нужно, чтобы сумма долга составляла не менее 15% от стоимости квартиры. Возникнут и дополнительные расходы, в частности страхование объекта залога и проведение его оценки на этапе рассмотрения кредитной заявки.

Проводить рефинансирование следует, когда в этом есть действительная выгода для клиента. Если подходить к вопросу перекредитования с умом, можно сэкономить сотни тысяч рублей только на процентной переплате. В этом случае определенно есть смысл затевать перевод кредита в Газпромбанк.

Требования к ипотечному кредиту

Рефинансируемый жилищный займ должен:

- быть оформлен не менее 6-ти месяцев до момента подачи кредитной заявки;

- иметь положительную историю внесенных платежей (неприемлемо наличие длительных просрочек по уплате текущей задолженности);

- быть получен на покупку квартиры.

Заявки на перекредитование займов с залогом в виде домов, коттеджей, гаражей, апартаментов, земельных участков и т.д. будут отклонены.

Что касается валюты кредита, то она может быть любой. Газпромбанк готов переоформлять ипотеку, оформленную ранее в иностранной валюте, переводя ее в российские рубли.

ВАЖНО! Банк принимает во внимание стадию строительства квартиры в новостройке. Объекты, находящиеся на стадии разработки или котлована, обязательно должны быть аккредитованы в банке для того, чтобы принять участия в программе рефинансирования ипотеки в Газпромбанке.

Когда стоит рассматривать рефинансирование ипотечного кредита

Рефинансировать имеющуюся ипотеку можно, если заемщик, недвижимость и состояние предыдущего кредита соответствуют требованиям Газпромбанка. Однозначно стоит подать заявку на рефинансирование, если первоначальный кредит был выдан под большой процент несколько лет назад (в 2014-2015 годах), когда наблюдался резкий скачок ипотечных ставок. Теперь ситуация на рынке изменилась, и это повод помочь семейному бюджету.

Не стоит рассматривать рефинансирование, если по имеющейся задолженности есть крупные или длительные просрочки, а также если с погашением возникают проблемы – программу просто не одобрят.

Рефинансирование предназначено для снижения кредитного бремени на будущее и не используется для решения возникших проблем с финансами. Если возникают трудности с погашением, нужно обратиться в свой банк для реструктуризации долга.

Какие документы необходимо собрать для рефинансирования ипотеки в Газпромбанке

Заемщик должен будет подготовить два полных комплекта документов: для себя и залоговой недвижимости. Разберем перечень каждого подробнее.

По заемщику

Клиент собирает следующие бумаги:

- российский паспорт (копии всех страниц);

- заявление-анкета на перекредитование;

- СНИЛС;

- документы, подтверждающие получение дохода (справка по форме банка/справка 2-НДФЛ/банковские выписки с фактами периодичных поступлений заработной платы);

- документы, подтверждающие трудовую деятельность (гражданско-правовой договор или копия трудовой).

Дополнительно заемщик должен будет предоставить в Газпромбанк исчерпывающие сведения и документы по действующим кредитным обязательствам, которые планируются к переоформлению. Это:

- копия кредитного договора;

- справка от банка об остатке задолженности и качестве обслуживания долга, подписанная уполномоченным сотрудником или руководителем.

По ипотеке

Документы на передаваемое в качестве обеспечения по новому кредитному договору жилье должны включать в себя:

- Копия кредитного договора;

- Справка о размере остатка задолженности по ипотеке (справка не должна быть старше 30 дней).

- Правоподтверждающие бумаги (свидетельство о праве собственности, ДКП, договор дарения, мены, приватизации и т.д.).

- Документы об оплате за недвижимость, произведенную за текущие 3 года.

- Отчет об оценке жилья (оформляется исключительно в аккредитованной оценочной компании, рекомендованной Газпромбанком).

- Единый жилищный документ или выписка из домовой книги.

- Кадастровый паспорт.

- Справка из ТСЖ или другого уполномоченного органа об отсутствии зарегистрированных в помещении лиц (особенно несовершеннолетних).

- Справка из ТСЖ об отсутствии долгов по оплате услуг ЖКХ.

ВТБ 24

В ВТБ 24 есть специальное направление рефинансирования «Рефинансирование ипотеки». Базовые условия предполагают такие условия:

- Процентная ставка от 9,5% на весь срок кредитования;

- Максимально допустимый срок — 30 лет;

- Сумма займа до 30 миллионов рублей, но и здесь есть свои особенности. Так сумма рефинансирования не должна превышать 50% от оценочной стоимости недвижимости при условии оформления услуги по двум документам, или не больше 80% от оценочной стоимости залогового имущества в случае предоставления со стороны клиента полного пакета документов;

- Выдается исключительно в национальной валюте без взыскания каких либо комиссий;

- По кредитному договору разрешено досрочное погашение без применения штрафа и каких-либо ограничений.

Особое внимание хочется уделить требованиям, которые выдвигаются к самому заемщику. Здесь нет таких требований, как минимальный стаж работы в течение 5 лет, продолжительность работы на последнем месте работы и т.д. По крайней мере, на сайте банка нет никакой информации об этом, как, например, в Сбербанке. Здесь, наоборот, даже достаточно лояльные требования: для клиента не обязательно иметь постоянное место регистрации, его доходы могут быть учтены как по основной, так и одновременно по совмещаемой работе, а доход можно подтвердить разными способами и документами.

Для получения рефинансирования необходимо на сайте банка оставить заявку на такой продукт и после подтверждения ее сотрудником банка прийти на предварительное собеседование с сотрудником банка, который уточнит пакет необходимых документов.

Порядок оформления рефинансирования

Перекредитовать действующую в другом кредитном учреждении ипотеку можно путем действий в рамках следующих шагов:

- Внимательное изучение условий программы рефинансирования ипотеки в Газпромбанке.

- Подготовка полного пакета документации (обязательно нужно сделать новую оценку квартиры).

- Подача заявки (через онлайн-форму на сайте банка или в любом удобном офисе обслуживания).

- Рассмотрение заявления Кредитным комитетом Газпромбанка и вынесение окончательного решения (может занимать от 1 до 10 рабочих дней в зависимости от конкретного случая).

- Заключение нового кредитного договора.

- Перечисление остатка задолженности предыдущему кредитору.

- Регистрация сделки в Росреестре и перевод залога в пользу Газпромбанка.

В случае переоформления ипотеки на вторичное жилье банк обязательно затребует отчет о его оценке, даже если таковой оформлялся для предыдущего кредитора.

Как видно, Газпромбанк не требует получения официального согласия от стороннего кредитора и регистрирует сделку после расчета с ним.

Условия

Заем на рефинансирование ипотеки в Газпромбанке в 2020 году выдается без комиссий в российских рублях на сумму от 100 тыс. до 45 млн ₽.

При этом минимальная сумма не может быть меньше 15% стоимости ипотечного жилья.

Минимальный период, на который оформляется кредит, составляет 3,5 года для жилья с оформленным правом собственности и 12 месяцев для жилья в строящихся домах.

Заем на перекредитование выдается одной суммой.

Заявка на получение кредита рассматривается в срок от 1 до 10 рабочих дней после передачи претендентом банку всех необходимых документов.

Рефинансированию подлежат ипотечные кредиты, по которым было допущено не более 2 просрочек сроком менее месяца за все время пользования займом.

Причем просрочки не должны быть допущены в течение последнего года.

Кредит выдается:

- на рефинансирование ипотечных кредитов под залог недвижимости с зарегистрированным правом собственности;

- для полного погашения ипотеки, оформленной в другом банке.

В банке можно получить дополнительную сумму, которая будет направлена на погашение потребительского займа либо автокредита.

При этом размер займа не может превышать 30% суммы, выданной на погашение ипотеки.

Страхование

По российскому законодательству обязательным является имущественное страхование залога от утраты и повреждений. Если предметом кредитного договора выступает покупка квартиры с уже оформленным правом собственности, то к обязательной страховке добавляется страховка титула.

Страхование жизни и здоровья клиента оформляется исключительно на добровольных началах, по его усмотрению. Давление или навязывание услуг недопустимо.

Заключить договор страхования можно только с аккредитованной Газпромбанком страховой компанией.

Необходимые документы

Чтобы воспользоваться процедурой закрытия кредита, пользователь должен предоставить в банк следующие бумаги.

- Анкета. Обычно она скачивается с сайта, принадлежащего данному финансовому учреждению.

- Памспорт гражданина РФ.

- СНИЛС.

- Ксерокопия трудовой книжки.

- Справка о доходах по форме 2-НДФЛ. Также ее можно оформить на бланке, взятом в данном финансовом учреждении.

- Номер счета, на который финансовое учреждение и будет пересылать денежные средства заемщику.

- Действующий кредитный договор.

- Справка, полученная из финансового учреждения, и свидетельствующая о текущем состоянии его задолженности.

- Свидетельство о праве собственности на недвижимость или договор долевого участия.

- Выписка из домой книги.

- Акт оценки жилья.

Дополнительно работники финансового учреждения могут потребовать заемщика предоставить им технические документы на залоговое имущество.

Плюсы и минусы рефинансирования ипотеки в Газпромбанке

Очевидными плюсами оформления программы рефинансирования ипотечного займа будут:

- выгодная процентная ставка;

- надежность банка;

- льготы для клиентов-участников зарплатных проектов;

- возможность подачи предварительной ипотечной заявки;

- большая сумма займа – до 45 миллионов рублей;

- возможность подтверждения доходов по форме банка или с помощью банковских выписок;

- длительный срок возврата – 3,5-30 лет.

При этом имеются существенные минусы:

- рефинансировать можно только кредит, оформленный на покупку строящейся или готовой квартиры;

- необходимость сбора полного пакета документов;

- обязательность страхования титула при залоге квартиры на вторичном рынке недвижимости.

Газпромбанк: рефинансирование ипотеки других банков физическим лицам

Рефинансирование ипотечного кредита – выкуп займа физического лица у стороннего банка с последующим переоформлением договора на более выгодных условиях. Услуга носит положительный характер, как для клиента, так и для Газпромбанка.

В случае с заемщиком, вы получаете возможность:

- уменьшить процентную ставку;

- продлить срок выплаты, что способствует снижению ежемесячного платежа;

- воспользоваться дополнительными услугами на льготных условиях;

- принять участие в актуальной акционной программе;

- получить доступ к современным виртуальным сервисам.

Банковская организация получает нового клиента, оформившего соглашение об оказании услуг на длительные сроки. Потенциально такой пользователь может воспользоваться рядом других дебетовых или кредитных предложений и привлечь новых клиентов, что способствует росту финансовой прибыли.

Предварительно необходимо ознакомиться с действующими условиями и необходимым для подачи физическими лицами списком документов.

Необходимые документы и требования

- анкета-заявление (бланк заявления и образец написания выдаст сам сотрудник банка);

- паспорт (необходимо иметь при себе как оригинал документа, так и его копию);

- копия трудовой книжки;

- договор, заключенный с первым банком (необходима копия соглашения);

- справка, содержащая сведения об оставшейся задолженности и о том, что заявитель не допускал просрочек по выплате кредитной задолженности (при наличии просрочек от банка однозначно будет получен отказ);

- оформленное в письменном виде согласие на то, чтобы обременение было оформлено еще раз;

- справка, подтверждающая уровень получаемого заявителем дохода (выписка по счету, 2-НДФЛ, справка по форме банка).

Акции Газпромбанка

В ГПБ регулярно проводятся акции для ипотечных заемщиков. Примером может служить предложение оформить кредитную карту с лимитом до 100 000 руб. Процентная ставка по банковскому продукту составляет 23,9%. Карта будет предложена клиентам, платежеспособность которых позволит одновременно расплачиваться по 2 кредитам.

Не менее интересная акция предлагается клиентам, которые являются участниками зарплатного проекта. Для них действует фиксированная процентная ставка — 8,9%. Она не зависит от суммы, не выплаченной по предыдущему кредиту, и срока, требуемого для полного погашения задолженности.

Газпромбанк постоянно разрабатывает привлекательные льготные продукты для своих клиентов, информацию о которых размещает на официальном сайте.