Условия рефинансирования ипотеки в банке Уралсиб

Наиболее общие условия рефинансирования ипотеки в банке Уралсиб сводятся к следующим.

- Общая сумма ссуды составляет от 300 000 р. до 50 млн р. и определяется индивидуально по информации, предоставленной клиентом о себе и характере ранее взятого кредита.

- Срок кредита составляет от 3 до 30 лет в зависимости от размера ссуды и финансовых возможностей заемщика.

- Обеспечение перекредитования обязательно: это недвижимость, выступившее в качестве залога при оформлении первичной ипотеки (на ее покупку и должна быть оформлена ипотека).

- Оформление ипотечного страхования (согласно закону ФЗ-102 «Об ипотеке») обязательно.

- Принятое банком решение по одобрению рефинансирования действует в течение 90 дней. За это время заемщик погашает ипотеку в первичном банке и предоставляет необходимые документы в Уралсиб.

Перечисленные условия не содержат в себе никаких подводных камней: они прозрачны.

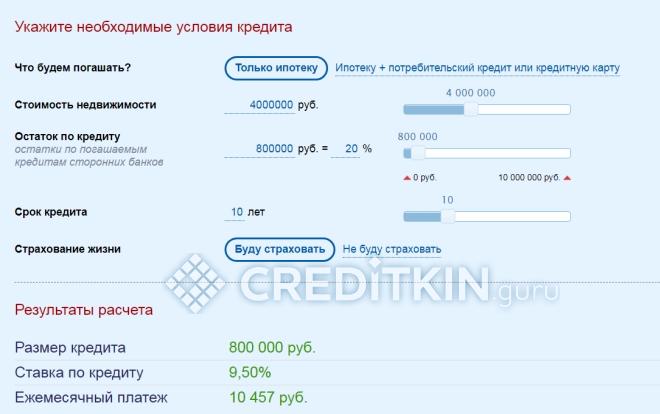

Рассчитать срок выплаты ссуды и размер ежемесячного платежа при заявленной общей сумме рефинансирования можно с помощью калькулятора на сайте банка. Результат получится предварительным и ориентировочным: сумма кредита будет скорректирована исходя из уровня дохода заемщика и полученного им скорингового балла (при проверке содержания заявки).

Требования банка УРАЛСИБ при рефинансировании ипотеки

Чтобы не затягивать процедуру оформления рефинансирования, ознакомьтесь с требованиями банка к физическим лицам и недвижимости, к условиям по кредиту старого банка и необходимым списком документов.

Требования для физических лиц

Для того чтобы участвовать в программе рефинансирования ипотеки банка УРАЛСИБ сегодня, необходимо ознакомиться с его требованиями. В основном они ничем не отличаются от требований банков-конкурентов. Но все же есть нюансы, так как УРАЛСИБ ориентирован на клиента:

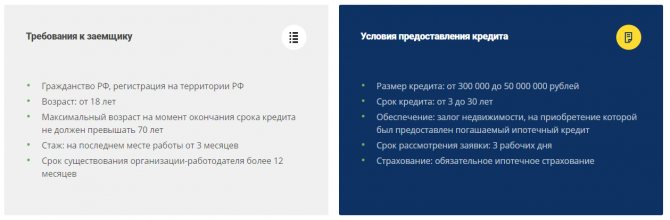

- На момент обращения в банк возраст заемщика — от 18 лет.

- Он должен иметь гражданство Российской Федерации и постоянную регистрацию по месту жительства.

- Возраст заемщика на момент полной выплаты ипотечного займа не должен быть больше 70 лет.

- На последнем месте работы необходим стаж, который превышает три месяца.

- Важно и то, сколько лет на рынке существует работодатель заемщика. Он должен полноценно осуществлять свою деятельность не менее одного года.

Важно! Возрастные ограничения максимально расширены. Этот факт удобен для клиента, ведь в среднем ипотека оформляется сроком на 10–15 лет. Можно приобрести жилье и в 50 лет.

Требования к рефинансируемому кредиту

Рефинансируемый кредит в УРАЛСИБе может объединить в себе ипотеку и иные займы. Необходимо знать, какие требования предъявляет банк к рассмотрению заявок по данной программе к действующим кредитам:

- Ограничения по количеству займов банком не предусмотрены.

- Если была допущена хотя бы одна просрочка по выплате кредита, УРАЛСИБ откажет в рефинансировании данного займа.

- Заем, взятый в микрофинансовой организации (МФО), не имеющей статуса банка, рассмотрен не будет.

- Нет возможности перекредитовать заем, который взят в валюте другого государства.

- Бизнес-займы пересмотру не подлежат.

- Рассматриваются только кредиты заемщика — созаемщик в этой программе не участвует.

- Стоимость недвижимости может варьироваться от 300 тысяч до 50 миллионов рублей.

- Срок, предусмотренный программой рефинансирования, — от 3 до 30 лет.

- Банк берет под залог недвижимость и закладную на нее у предыдущего банка.

- Заявку рассматривают в течение трех дней.

Важно! При рассмотрении кредитов УРАЛСИБ обращает внимание на некоторые нюансы, но в целом условия довольно реальны. Возможность объединить несколько займов в один — это очень удобно.

Требования к недвижимости

Залоговым объектом, который принимает УРАЛСИБ при рассмотрении ипотечного кредитования, может быть квартира или таунхаус. В случае последнего ставка автоматически увеличивается на один процент. Остальные требования заключаются в следующем:

- Жилье, которое признано аварийным, банком не рассматривается. Есть специальные критерии оценки износа, которые допустимы. Их можно уточнить у сотрудников.

- Рассматриваемый объект недвижимости должен быть в собственности. В подтверждение потребуется предоставить необходимые документы: выписку из Росреестра, кадастровый или технический паспорт.

- Недвижимость не должна находиться под обременением, кроме тех объектов, которые напрямую связаны с программой рефинансирования.

- Необходимо провести процедуру оценки у независимых оценщиков. Обычно список таких организаций предоставляет сам банк, так как они должны пройти аккредитацию.

Требования к объектам недвижимости, взятых в ипотеку в других банках, в УРАЛСИБе одинаковы. При рефинансировании ипотеки старый банк практически всю работу по сбору документов на недвижимость сделает за вас.

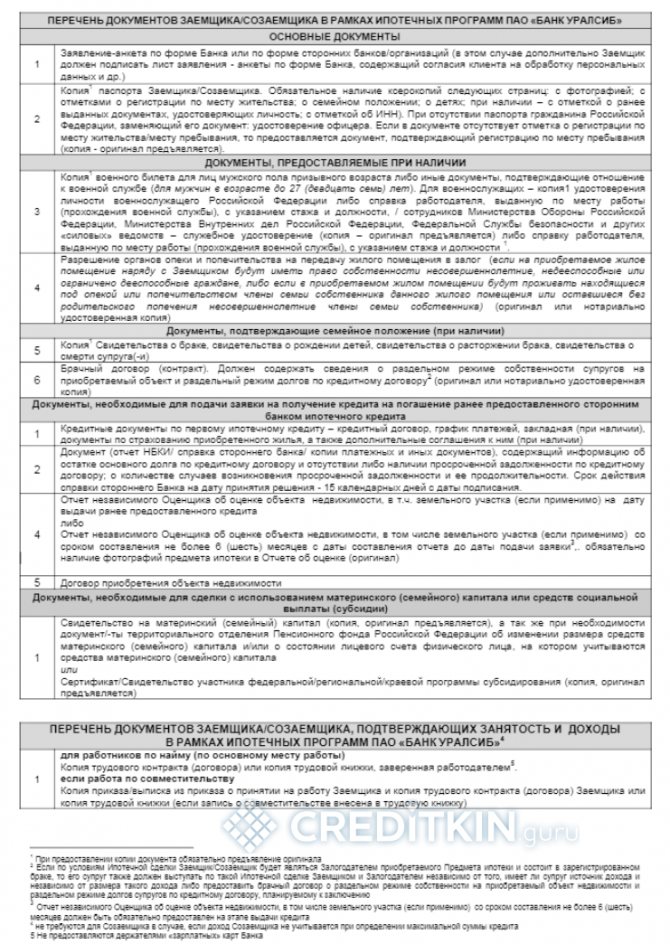

Список документов

Все документы, которые банк УРАЛСИБ просит для предоставления от соискателя, подразделяются на два типа: обязательные и необязательные.

Обязательные:

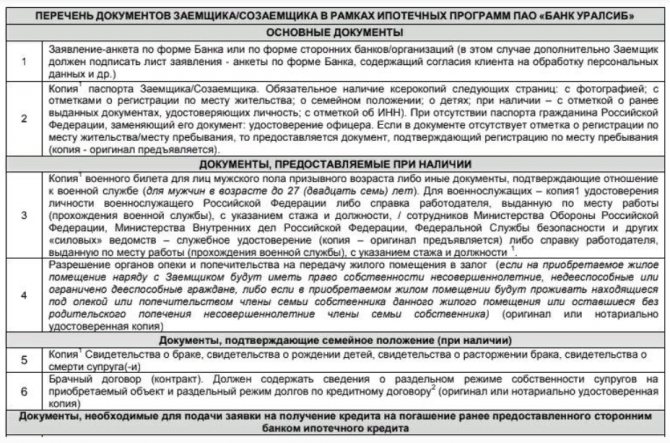

- Заявление-анкета. Заполняется по форме УРАЛСИБ или же другого банка. Должна стоять отметка о согласии на обработку персональных данных и о запросе кредитной истории.

- Копия паспорта гражданина Российской Федерации. Обязательны следующие страницы: с фотографией, с отметкой о регистрации по месту жительства, о семейном положении, о детях, если есть — с отметкой о ранее выданных паспортах и ИНН.

Если отсутствуют какие-либо отметки в паспорте, необходимо предоставить следующие документы:

- свидетельство о заключении либо расторжении брака;

- свидетельство о рождении детей; если дети старше 18 лет, предоставлять его не нужно.

Важно! В случае отсутствия паспорта у военного офицера, возможно предоставление удостоверения личности военнослужащего.

Могут также потребовать один из перечисленных документов:

- водительское удостоверение;

- загранпаспорт;

- ИНН;

- СНИЛС;

- документ о регистрации в системе индивидуального учета.

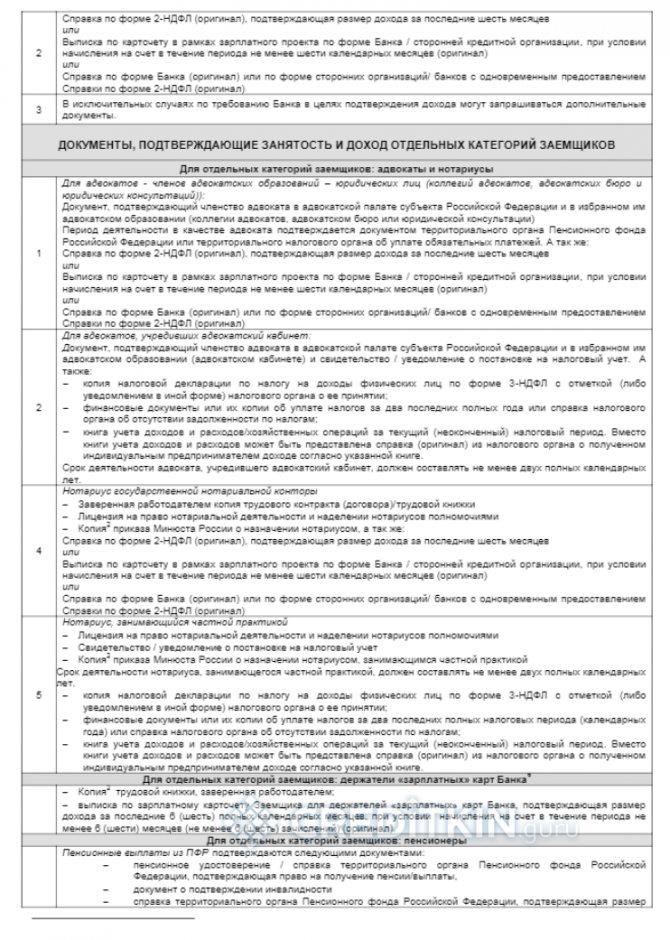

Обязательно при рефинансировании ипотеки предоставляется справка о доходах по форме банка или 2НДФЛ, выписка со счета заработной платы (если зарплата поступает на карту) за последние шесть месяцев.

Это главный список документов, которые необходимо предоставить в банк. Есть особенности для различных видов деятельности граждан.

Перекредитование ипотеки своим клиентам

Для зарплатных клиентов Уралсиб предусматривает упрощенную процедуру оформления перекредитования. Поскольку банку известен размер ежемесячного дохода клиента, последнему необязательно предоставлять справку о доходах (хотя, если у него несколько мест работы, и не на всех он получает зарплату через банк Уралсиб, справка понадобится).

Соискателю достаточно предоставить:

- Паспорт;

- Заверенную в отделе кадров по последнему месту работы копию трудовой книжки;

- Выписку с зарплатного счета за последние полгода.

Сравнительно недавно клиенты Уралсиба могли рассчитывать и на 0,5%-ую скидку от стандартной ставки. На нее имели право зарплатные и надежные клиенты, бюджетники, сотрудники ГК «Роснефть». Однако по состоянию на текущий год скидка является неактивной.

Список документов

Для оформления договора потребуется те же бумаги, что и для получения обычного кредита. Только к ним еще придется добавить справки о текущей ипотеке в сторонней организации. Таким образом пакет бумаг включает:

- анкета-заявление;

- паспорт гражданина РФ;

- копия трудового договора или трудовой книжки;

- свидетельства о браке и рождении детей;

- военный билет (до 27 лет);

- справки о доходах.

Из кредитных документов потребуются:

- кредитный договор;

- график платежей;

- выписка о состоянии счета;

- дополнительные соглашения (страховка, закладная, отчёт об оценке жилья и другие);

- свидетельство на собственность.

Банк вправе запрашивать дополнительные бумаги в любой момент, пока не подписан договор на рефинансирование. С полным перечнем документов, которые могут потребоваться от заемщика, можно ознакомиться по ссылке.

Ставка по рефинансированию ипотеки в Банке Уралсиб

По состоянию на 2020 год ставка по рефинансированию ипотеки составляет 10,9%. Для индивидуальных предпринимателей и собственников бизнеса она равна 11,9%.

К стандартной процентной ставке Уралсибом предусматриваются прибавки:

- За отказ от страхования жизни – на 1%;

- За справку о доходах по форме банка (вместо 2-НДФЛ) – на 0,5%;

- За совмещение в едином рефинансировании ипотеки с другим кредитом (кредитами) – 0,65%.

При оформлении рефинансирования ипотеки в Уралсибе клиенты неприятно удивляются тому, что ставка оказывается на 2% выше заявленной. На самом деле это временная мера: повышенная ставка действует, пока клиент не снимет обременения с залогового объекта в первичном банке и не оформит его в пользу банка Уралсиб.

Такая же временная мера, повышение ставки на 3%, действует, если заемщик не оформил должным образом залоговое жилье в течение двух месяцев с момента оформления ссуды.

Рефинансирование ипотеки от Уралсиб свыше 3 миллионов рублей

Банк «Уралсиб» предлагает возможности по рефинансированию ипотеки для физических лиц на выгодных условиях. Рефинансированию подлежат ипотечные кредиты или займы сторонних банков, выданные на приобретение жилья, включая: квартиры, таунхаусы и апартаменты.

Рефинансирование предоставляется банков «Уралсиб» в виде единовременного кредита на срок до 3 до 30 лет. При этом срок перекредитования может быть увеличен по сравнению с первоначальным сроком ипотеки.

Минимальная сумма рефинансирования ипотеки других банков составляет 3 000 000 рублей, максимальная – 50 000 000 рублей. Значение коэффициента кредит/залог должно находится в диапазоне от 0,2 до 0,8.

Минимальная ставка рефинансирования ипотеки других банков для данного диапазона сумм кредита составляет 8,79% годовых.

Процентная ставка за пользование кредитом увеличивается на:

- 2 процентных пункта на период с даты предоставления кредита до последнего числа месяца, в котором осуществлена государственная регистрация ипотеки/залога имущественных прав требований Заемщика/Залогодателя к Застройщику на объект долевого строительства в пользу Банка, Заемщиком предоставлены документы, подтверждающие полное погашение кредитов/займов, являющихся дополнительными целями рефинансирования, и Банком подтверждено целевое использование кредита посредством запроса в Бюро кредитных историй;

- на 3 процентных пункта дополнительно с первого числа месяца, следующего за месяцем, в котором истек срок 60 (шестьдесят) календарных дней с даты предоставления кредита государственной регистрации ипотеки/залога имущественных прав требований Заемщика/Залогодателя к Застройщику на объект долевого строительства в пользу Банка и предоставления Заемщиком документов, подтверждающих полное погашение кредитов/займов АО «ДОМ. РФ» до последнего числа месяца, в котором осуществлена государственная регистрация ипотеки/залога имущественных прав требований Заемщика/Залогодателя к Застройщику на объект долевого строительства в пользу Банка, Заемщиком предоставлены документы, подтверждающие полное погашение кредитов/займов АО «ДОМ. РФ», и Банком подтверждено целевое использование кредита посредством запроса в Бюро кредитных историй;

- на 1 процентный пункт в случае: предоставления кредита без заключения договора страхования жизни и риска потери трудоспособности Заемщика/Заемщиков;

- залога Квартиры в таунхаусе;

- для Заемщиков – Индивидуальных предпринимателей/Собственников бизнеса.

В случае одновременной реализации нескольких указанных условий, применяемые ценовые параметры суммируются.

Комиссия за выдачу кредита не взимается. Рассмотрение заявок осуществляется специалистами Уралсиба в срок до 3 рабочих дней. Саму заявку можно заполнить как в любом офисе банка «Уралсиб», так и на интернет-сайте.

Погашение кредита может осуществляется равными ежемесячными платежами. Рассчитать примерный размер ежемесячных платежей можно с помощью онлайн калькулятора на данной странице.

Данное предложение не является офертой. Условия кредитования для конкретного заемщика определяются банком «Уралсиб» в индивидуальном порядке и могут отличаться от указанных условий. Банк вправе отказать в выдаче кредита без объяснения причин.

Как оформить рефинансирование в Уралсибе

Перекредитование ипотеки в Уралсибе проходит через стандартные для любого банка стадии.

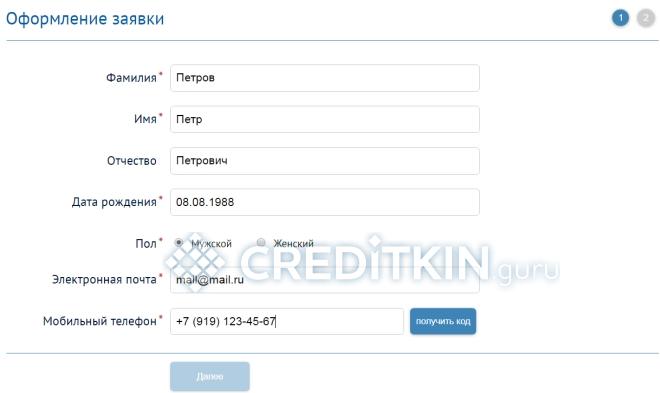

- Оформление заявки на рефинансирование. Оно производится онлайн на сайте банка. Предварительное решение по заявке принимается в течение трех рабочих дней.

- В случае одобрения заявки заемщик лично является в отделение банка Уралсиб с пакетом документов.

- Банк изучает полную информацию по ипотеке и выносит решение по возможности ее рефинансирования.

- После выдачи ссуды заемщик закрывает ипотеку в первичном банке, снимает обременение с залоговой недвижимости и оформляет его уже на новый банк – Уралсиб.

- После завершения всех формальностей ставка с повышенной снижается до стандартной, если заемщик в срок выполнил все необходимые процедуры.

Уралсиб работает оперативно: с момента предоставления соискателем пакета документов до принятия банком окончательного решения по рефинансированию проходит не больше 1 недели.

Как оформить

Прежде чем оформлять рефинансирование ипотеки в Уралсиб банке, нужно уточнить условия досрочного погашения кредита на покупку жилья в банке, в котором он открыт.

Встречаются условия, при которых досрочное погашение займа возможно только по истечении определенного срока после его оформления.

Если досрочное погашение возможно, потенциальному заемщику нужно:

- оформить заявку на кредит в офисе банка или онлайн на сайте финучреждения;

- при одобрении заявки подписать в отделении кредитный договор;

- дождаться пока банк погасит долги;

- пользоваться остатком в личных целях;

- ежемесячно гасить новый кредит в Уралсиб банке.

Заявку рассматривают в течение 3 дней. После погашения ипотеки заемщику нужно посетить офис старого банка и взять документ, подтверждающий снятие обременения с недвижимости.

После этого следует снова прийти «Уралсиб» и подписать ипотечный договор.

Необходимые документы

Документы, предоставляемые соискателем в банк Уралсиб, делятся на обязательные и необязательные.

Смотрите на эту же тему: Полное и частичное досрочное погашение ипотеки в [y] году: когда лучше делать + как пересчитывается ипотека?

К обязательным относятся:

- Заявка о запрашиваемом рефинансировании;

- Паспорт РФ;

- Документы, подтверждающие доход (справка о доходах, выписка из зарплатного счета и т.п.).

При наличии иных могущих пригодиться документах соискатель предоставляет:

- Документы, подтверждающие сведения о семейном положении заемщика;

- Копию трудовой книжки или трудовой договор;

- Военный билет (он необходим, если соискателю 27 лет или менее);

- Страховое свидетельство.

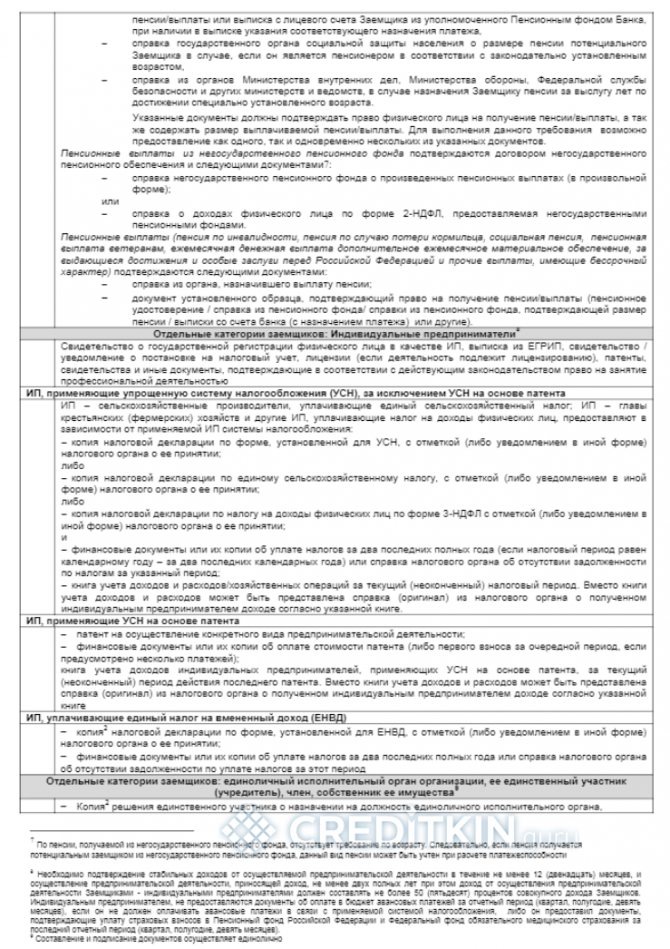

По обстоятельствам банк может потребовать и предоставления дополнительных документов: пенсионного удостоверения, документов, свидетельствующих о наличии у заемщика активов – недвижимости или автомобиля в собственности, наличии депозитов и т.п.

Важная составляющая оформления рефинансирования – предоставление банку Уралсиб документов на залоговую недвижимость:

- Ипотечный и кредитный договор (это может быть 1 или 2 документа);

- Договор купли/продажи;

- Отчет об оценке залоговой недвижимости;

- Документы из первичного банка, касающиеся графика платежей, выплаченной по ипотеке суммы и наличия/отсутствия просроченных платежей по ипотечному кредиту.

Необходимые документы и порядок получения

Перед подачей заявки в «Уралсиб» сотрудники заранее знакомят всех клиентов с перечнем основных документов. При этом их существует два вида: обязательные и не обязательные.

К первому относятся:

- анкета-заявление;

- паспорт.

При наличии приносятся:

- документы, подтверждающие брак, развод, смерть кого-то из супругов, брачный договор;

- документы несовершеннолетних детей;

- трудовая книжка или заверенная копия всех страниц;

- трудовой договор;

- если возраст заемщика не более 27 лет, то следует предоставить военный билет;

- справки, подтверждающие платежеспособность;

- страховое свидетельство.

Банк, кроме списка обязательных документов, может запросить и ряд бумаг, к ним относятся:

- справка, подтверждающая собственность на активы;

- другие документы, подтверждающие наличие дохода;

- удостоверение пенсионера.

По рефинансируемому кредиту необходимо предоставить:

- кредитный договор, договор ипотеки;

- график платежей;

- справки об остатке долга и наличии/отсутствии просрочек на данный момент и в прошлом;

- договор купли-продажи;

- отчет об оценке.

Также есть ряд специфических требований для разных категорий заемщиков и недвижимости, скачать подробный перечень можно по ссылке.

с.1

с.2

с.3

с.4

с.5

После сбора всех необходимых документов, можно переходить непосредственно к самой процедуре получения. Перед тем как приступить к процедуре рефинансирования ипотеки, можно примерно рассчитать суммы ежемесячного платежа, используя специальный калькулятор.

Далее следует оформить заявление-анкету и подать ее на рассмотрение в ближайшее отделение банка «Уралсиб» или на официальный сайт. В течение 3 рабочих дней кредитное учреждение обработает заявку и даст ответ, на основе которого будут предприниматься дальнейшие действия.

Если принято положительное решение, то после предоставления запрашиваемых документов и заключения договора, в течение этого же дня или последующего, банк переведет средства в то учреждение, где имеются обязательства по ипотечному кредиту. Далее нужно отправиться в это учреждение и взять справку, согласно которой оно снимает обременение с данной недвижимости, после чего имущество передается в залог банку «Уралсиб».

Требования к заемщику, действующему кредиту и недвижимости

Заявка на рефинансирование ипотеки в Уралсибе не будет одобрена, если заемщик, залоговый объект недвижимости и ранее взятый ипотечный кредит не соответствуют ряду условий.

Требования к заемщику:

- Наличие российского гражданства;

- Постоянная регистрация в РФ;

- Соответствие возрастным пределам: 18-70 лет. Заемщику должно быть не более 70 лет к моменту окончания срока кредита;

- Трудовой стаж не менее 3 месяцев на нынешнем месте работы;

- Организация, предоставляющая заемщику работу, должна существовать более, чем 1 год.

Требования и условия предоставления

Требования к заемщику:

- Заемщики, которые обращаются с заявлением о рефинансировании должны быть в возрасте минимум 18 лет.

- Желательно российское гражданство и регистрация в РФ.

- На момент выплаты кредита возраст клиента не должен быть старше семидесяти лет.

- Стаж на последнем месте работы требуется более 3 месяцев. При этом организация-работодатель должна существовать на рынке более года.

Требования в случае ипотеки взятой в этом же банке:

- у заемщика должно быть совершено не менее 6 ежемесячных платежей;

- позитивная кредитная история, в том числе по кредитам, права по которым уступлены новому залогодержателю, погашенным в течение предшествующих 24-х месяцев;

- для держателей зарплатных карт срок пользования картой должен быть не менее трех месяцев.

Требования в случае ипотеки взятой в другом банке:

- закрываемый заем должен быть оформлен более 6 месяцев назад;

- позитивная кредитная история;

- ликвидный залог;

- высокий уровень платежеспособности.

Банк принимает в залог только ликвидную недвижимость (квартиры в многоквартирных домах, таунхаусы, дома с участками). Жилье не должно располагаться в аварийном фонде. Обычно залоговая недвижимость уже проверена другим банком, поэтому ее проверка Уралсибом происходит довольно быстро.

Главное, чтобы жилье пользовалось спросом и могло быть продано в любое время, если заемщик не сможет оплачивать кредит.

Требования к действующему кредиту

Поскольку Уралсиб допускает при оформлении рефинансирования совмещения в нем ипотечного и иного кредита, следует осветить общие требования этого банка к ссудам.

- Уралсиб не налагает ограничений на количество рефинансируемых кредитов.

- Рефинансированию не подлежат ссуды, при оплате которых был допущен просроченный платеж – один или несколько.

- Уралсиб не рефинансирует микрозаймы, взятые в МФО и прочих микрофинансовых организациях, не имеющих статуса банка.

- Кредит, взятый в иностранной валюте, перекредитованию не подлежит.

- Банк не берется за рефинансирование кредитов, взятых на развитие бизнеса или кредитных линий.

- При рефинансировании учитываются только кредиты заемщика: ссуды, взятые созаемщиками, к ним не приплюсовываются.

Требования к залоговому объекту недвижимости

По состоянию на 2020 год Уралсиб в качестве залогового объекта признает только квартиры в многоэтажных домах и таунхаусах. Но таунхаус как залог рефинансирования увеличивает ставку на 1%.

В остальном требования к залогу, предъявляемые Уралсибом, стандартны и для любого другого банка РФ.

- Залоговое жилье не должно предназначаться под снос; степень его износа должна соответствовать критериям, озвученным сотрудниками банка.

- На недвижимость должно быть оформлено право собственности.

- На залоговый объект не должны быть наложены обременения (кроме обременения в связи с рефинансированием ипотеки, которое и оформляется).

- Заемщик должен быть готов предоставить в банк необходимые документы на жилье, под залог которого будет оформляться перекредитование.

- Залог должен быть оценен независимым экспертом (оценщиком, не заинтересованным в оформлении рефинансирования).

Смотрите на эту же тему: Всё про рефинансирование ипотеки других банков в Россельхозбанке

Преимущества и недостатки рефинансирования ипотеки в «Уралсибе»

Как и любой банковский продукт, анализируемый имеет определенные плюсы и минусы. Идеального кредита по рефинансированию ипотеки, удовлетворяющего запросам любого клиента, нет. Но каждый соискатель может найти банковскую организацию, чьи услуги отличаются, по мнению потенциального заемщика, бо́льшим комфортом и выгодой.

Преимущества:

- Возможность заемщика понизить ставку в сравнении со ставкой первичной ипотеки и тем самым облегчить собственное финансовое положение.

- Отсутствие ограничений на количество кредитов, объединяемых в один при рефинансировании.

- Приемлемая процентная ставка при соблюдении всех условий рефинансирования.

- Наличие офисов банка Уралсиб в 100 городов России.

Недостатки:

- Ограничения по залоговому объекту: в качестве него совершенно не рассматриваются дома или апартаменты.

- Наличие прибавок к ставке, но отсутствие скидок по ней по состоянию на текущий момент.

Плюсы и минусы

Любой банковский продукт может иметь как преимущества, так и недостатки. Что касается рефинансирования, то оно однозначно может привести к экономии семейного бюджета, если все заранее и точно рассчитать. К плюсам данного продукта в банке Уралсиб стоит отнести:

- Сниженные % ставки, и длительный срок кредитования, что позволяет клиенту снизить свои финансовые нагрузки.

- Возможность оформить все имеющиеся кредиты в один – ипотечный.

- Отсутствие дополнительных комиссий.

- Офисы в 100 городах России.

Также стоит отметить и недостатки:

- Ограничения по объекту недвижимости, банк не рассматривает в залог дома или апартаменты.

- Наличие прибавок к основной процентной ставке, но отсутствие скидок по ней.

- Дополнительные расходы при переоформлении кредитного договора и закладной на нотариуса и страхование.

Помните, что пускаться в переоформление кредита стоит только тогда, когда вы будете уверены в выгодности сделки. Разница менее чем в 1,5 % годовых, как правило, не решает ситуацию кардинально.

Только тщательно взвесив все за и против, можно понять, сколько реально получится сэкономить.

Также не все банки готовы так просто отпустить заемщика, а без их согласия переоформить кредит невозможно. И не забывайте, что вероятно придется оплатить штраф за досрочное погашение кредита, если это предусмотрено договором.

Личный опыт клиентов

Отзывы клиентов показывают положительное отношение к анализируемому банковскому продукту, хотя встречаются жалобы (стандартные для любого банка) на недостаточную компетентность отдельных сотрудников финансовой организации.

Андрей Ц., Старый Оскол. Задумал рефинансирование ипотеки, так как ставки по ней серьезно снизились за те несколько лет, которые прошли после ее оформления. Понравилось предложения Уралсиба: вполне нормальная ставка, информация по программам находится в общем доступе на сайте. Все бы ничего, но попалась некомпетентная сотрудница. Пока оформляла договор, параллельно болтала по телефону невзирая на то, что я несколько раз делал ей замечания. В результате в текст договора закралась ошибка, которую пришлось исправлять через администратора отделения. Передо мной извинились за причиненные неудобства, но осадок остался неприятный. Надеюсь, что выплаты по рефинансированию и выдача справки об отсутствии долга банком пройдут без неприятных сюрпризов. Вообще менеджерам стоит быть поответственнее.

Ольга М., Казань. Помимо ипотеки имела один не закрытый потребительский кредит. Обратилась в Уралсиб, так как обнаружила, что программой рефинансирования разрешено объединять разные кредиты в один. Оформление рефинансирования прошло оперативно. Теперь живу спокойно: ставку снизила, да еще и оплачиваю оба займа в одном и том же месте. Осталась довольна.

Анна Л., Омск. Недавно столкнулась с необходимостью рефинансировать ипотеку и к ней еще один кредит. Рассмотрела разные предложения. Предложение Уралсиба привлекло приемлемой ставкой и возможностью объединить ипотеку и кредит в одну ссуду под процент при рефинансировании. Но реальность разочаровала. В заявке я отказалась от оформления личной страховки. Заявку предварительно одобрили. В назначенный день я явилась в банк уже с документами. И тут оказалось, что в заявке поставлена галочка в месте, где я… соглашаюсь оформить страховку. Это сделали через мою голову! Я потребовала, чтобы галочку опять сняли, после чего менеджер заявил, что тогда мне рефинансирование не оформят. Больше в этот банк ни ногой!