Последнее обновление: 02-07-2020

0

0

Коронавирус, снижение цен на нефть, обвал на биржах, обвал рубля. Ну что же, у нас очередной кризис.

В данной статье разберемся стоит ли брать ипотеку в 2020 году или лучше подождать пока ситуация нормализуется?

Важно понимать! Ипотека рабочий инструмент, который реально помогает обзавестись собственным жильем, но при условии что пользоваться ей будите с умом.

Не верьте тем кто против ипотеки, как правило у данной категории людей жилищный вопрос уже решен.

Банки сейчас предлагают очень привлекательные ставки по ипотеке.

Давайте разбираться почему ипотечный кредит не так уж и страшен? Стоит ли брать ипотеку в кризис?

Выгодно ли брать ипотеку в 2020 году?

Если сравнивать с 2014-2015 годами, когда процентная ставка начиналась от 13% и выше, то сейчас в 2020 году ипотеку взять выгоднее. Ставка составляет от 2 до 10 процентов (зависит от того в какую категорию заемщиков вы попадаете).

Ипотеку под 2% годовых вряд ли будет просто получить. Скорее всего там будут ограничения и не очень выгодные условия.

Два примера:

Первый пример. Смотрел новостройки в своем городе. Как только появилась такая программа, для компенсации процентов банку, застройщик поднял цену. Квартиры стали сразу не интересны для покупки.

Второй пример. Низкий процент – это хорошо, но когда начал разбираться в условиях, то оказалось что процентная ставка не фиксированная. Думаю все понимают, что в связи с политической нестабильностью в мире, завтра может произойти какое-нибудь событие и все улетит вверх. И вместо 2% придется платить 8-10-15 и т.д. Валютную ипотеку в 2013-2014 никто же еще не забыл?

Ниже ставка уже вряд ли будет, а вот ее рост вполне возможен.

При ипотеке в несколько миллионов рублей, разница в 2-3% достаточно существенно отразится на платежах и итоговой переплате.

- Если планируете покупать квартиру в ипотеку, то ждать лучших времен нет смысла.

- К тому же не так давно в СМИ появились новости о том что в ЦБ РФ хотят ужесточить требования к ипотечным заемщикам, повысить размер первоначального взноса.

- В то время как во всем мире ставки по кредитам понижаю, наша страна идет своим путем – ставки растут.

Так же не забываем что с 2020 года начали действовать новые правила работы строительных компаний и расчеты с дольщиками. Речь про эскроу-счета. Название конечно непонятное, но в видео ниже все рассказано доступным языком. Актуально и в

Тем не менее многие банки совместно с застройщиками предлагают различные программы, по которым можно сэкономить.

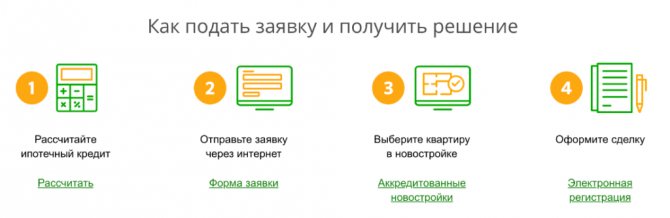

Процесс оформления ипотеки в Сбербанке

Ипотека в Сбербанке оформляется на специальном портале “ДомКлик”. Все этапы ипотечной сделки производятся через интернет за исключением подписания кредитного договора на недвижимость.

Оформление ипотеки в Сбербанке состоит из следующих шагов:

- Рассчитываем кредит, используя ипотечный калькулятор (выбираем программу кредитования, срок ипотеки и указываем сумму квартиры, после чего получаем предварительный результат)

- Ознакомившись с суммой платежей и общей суммой займа отправляем заявку в Сбербанк на рассмотрение

- Выбираем квартиру в рамках суммы одобренной заявки на ипотеку (новостройка, вторичное жилье, загородный дом и т.д.)

- Оформляем сделку (сначала совершаем визит в банк для подписи кредитного договора и прочих документов)

- Ежемесячно вносим платеж в указанный в договоре срок

- Погашаем ипотеку перед банком

- Банк снимает обременение с квартиры и она становится полностью вашей собственностью (выписку из Росреестра лучше всего заказывать через 30 дней после оплаты ипотеки)

Если вы всерьез намерены взять квартиры или дом в ипотеку, то лучше начать заниматься этим заранее, так как каждый этап занимает определенное время. Самый долгий этап – рассмотрение заявки банком.

Помимо основной суммы кредита заемщик обязан оформить страховку жилья, посколько на весь период выплаты ипотеки приобретенная недвижимость будет находиться у банка в залоге и страховка будет служить гарантией сохранности залога от непредвиденных случаев (пожар, порча имущества, чрезвычайные ситуации с недвижимостью). Также обратите внимание, что вы не обязаны приобретать у банка страховку своей ответственности, поскольку данная услуга не является обязательной.

Рассчитать примерную стоимость жилья в ипотеку вы можете на ипотечном калькуляторе Сбербанка ниже.

Стоит ли брать ипотеку в 2020 году?

Чтобы проще было оценить как конкретно для вас обстоит ситуация, посмотрите правила ниже. Если у вас что-то не выполняется, то это повод задумать, так как есть риск.

- Рассчитайте свои финансовые возможности (статья о том как вести семейный бюджет). Не стоит взваливать на себя ипотеку с платежами больше 30% от семейного бюджета. Доходы могут просесть, люди болеют и т.п.

- Оставляйте запас денег на случай непредвиденных ситуаций (запас как минимум на 3-6 месяца должен быть, а лучше на больший срок).

- Кредит должен быть взят в рублях или той валюте в которой получаете доход.

- Процентная ставка по кредиту должна быть фиксированной.

- Страховка жизни + здоровья + имущества должны быть сделаны обязательно.

- Оцените свои источники доходов. Ситуация с коронавирусом очень показательна. Во многих сферах сейчас будут колоссальные убытки (туризм, перевозки, организация мероприятий и т.п.). Кто-то обанкротится, кого-то сократят, где-то будет приостановлена деятельность. На такого рода случай вам и пригодится заначка (см. выше пункт 2).

Ипотека – это важный шаг и решение принимать только вам! Ответственность также будет только на вас! Помните, что не только любое действие влечет за собой последствия, но и бездействие.

Чтобы решение было более обдуманным и взвешенным, нужно представлять с чем придется столкнуться.

Для полноты картины рекомендую прочитать статьи из списка ниже:

- Ипотека Шаг за Шагом – порядок действий при покупке квартиры в ипотеку, что нужно делать и в какой последовательности.

- Как экономить деньги в семье – здесь рассмотрены 4 правила и 35 примеров которые помогут экономить деньги и облегчат ипотечное бремя.

- Документы на ипотеку – приведен общий список документов, которые могут запросить в банке, можете убедиться, что ничего сверхъестественного там нет.

- Еще одним немаловажным вопросом будет, какую квартиру купить – с черновой отделкой или нет, а также можете ознакомиться сколько стоит ремонт в квартире с черновой отделкой. Сколько времени занимает ремонт в квартире.

- После того как найдена квартира, следует составление предварительного договора об этом читайте здесь, там же можно ы.

- После покупки квартиры переходим непосредственно к ремонту и будет очень кстати план ремонта квартиры.

Брать или не брать ипотеку в кризис?

Кстати, погасили с супругой уже вторую ипотеку. Подробный отзыв читайте по ссылке

Что касается кризисов, то ниже на картинке можете посмотреть изменение курса доллара в период с 1998 года по начало 2020 год.

О 1998 и 2014 годах думаю писать не нужно (август 2008 года – военный конфликт с Грузией). Правда в 1998 году денег у населения практически не было, а к новым потрясениям накопили какой-никакой жирок и перенесли все намного легче.

Это к тому, что кризисы случаются с завидным постоянством. Примерно раз в 7 лет наступают трудные времена. Откладывать свою жизнь из-за этого просто глупо. Нужно к этому быть готовым.

К примеру, простое правило – не держать все сбережения в одной валюте.

Многие так делают? А у многих есть запас денег на пол года?

Сколько я смотрю на своих знакомых, в основном все бегут покупать доллары только перед отпуском, а запас денег есть максимум на 1 месяц.

Но вернемся к основному вопросу, стоит ли брать ипотеку в кризис или ждать лучших времен?

- Если ставки высокие, вас никто не торопит с покупкой, ваш доход подвержен колебаниям, то зачем рисковать.

- Если кризис для вас наоборот открывает хорошие возможности и вы уверены в своих силах, то почему бы и нет.

Страх ипотеки и как с ним бороться

Чем ипотека больше всего пугает?

В первую очередь это большие сроки кредита: 5, 10, 15, 20 лет.

Страшно ли это на самом деле? Неужели придется все эти годы платить и не появится возможности рассчитаться раньше?

Нет, нет и еще раз нет!

Учитывайте что какой бы вы не выбрали вид платежа, если начать гасить досрочно, то можно сократить переплату и срок ипотеки (сравнение аннуитетных и дифференцированных платежей).

Пример. Посчитайте насколько выросла ваша зарплата за последние 5 лет. А теперь представьте, если бы вы взяли ипотеку 5 лет назад, то сейчас могли бы начать гасить ее досрочно, т.к. платежи остались прежними.

Расчет на какой срок выгоднее брать ипотеку

Не стоит пугаться ипотечного кредита сроком на 20 лет, если у вас фиксированная процентная ставка. Уже через 4-5 лет вы начнете гасить долг досрочно и платежи будут не так обременительны для вас.

Требования к заемщику по ипотеке Сбербанка

Любой кредит подразумевает наличие определенных требований к претенденту на кредит и ипотека в Сбербанке этому не исключение. Список обязательных требований к заемщику, желающему взять ипотеку следующий:

- Возраст: от 21 года (возраст на момент возврата – до 75 лет)

- Стаж работы: не менее 6 месяцев на текущем месте работы и не менее 1 года общего стажа за последние 5 лет. Общий стаж не важен, если вы получаете зарплату на счет в Сбербанке

- Привлечение созаемщиков: созаемщиками по кредиту может выступать не более 3-х физических лиц, доход которых учитывается при расчете максимального размера кредита. Требования к Созаемщику(кам) аналогичны требованиям, предъявляемым к Заемщику.

- Гражданство: гражданин РФ

Прежде всего, следует сказать, что оформить ипотечный заем в Сбербанке не удастся тем потенциальным заемщикам, которые не имеют официального трудоустройства и не могут в связи с этим представить справку о доходах.

Нелишним в данном случае будет дополнительный источник доходов, который также должен иметь официальное подтверждение. Например, в этой роли могут выступать социальные выплаты или пенсия.

Впрочем, требования к материальному положению соискателя будут не единственными. Сбербанк в обязательном порядке потребует от потенциального заемщика привлечения к кредитной сделке созаемщика, в качестве которого обычно выступает супруг или супруга.

Выдвигаются Сбербанком ограничения и по отношению к возрасту потенциального заемщика, желающего получить ипотечный кредит. Осуществить оформление жилищного займа в данном банке представляется возможным для граждан, достигшим совершеннолетия, хотя, справедливости ради следует сказать, что на практике чаще всего положительного решения о выдаче ипотеки удается добиться соискателям, достигшим 21 года.

Отличительной особенностью ипотечного кредитования в Сбербанке является еще и то, что данный кредитор не выдвигает строгих возрастных ограничений по отношению к соискателям пенсионного возраста. Главное, чтобы к моменту полной выплаты кредита возраст заемщика не превысил 75 лет.

Кстати, также следует отметить, что получить ипотеку в Сбербанке однозначно не удастся соискателям, имеющим отрицательные записи в кредитной истории, при этом кредитору будет совершенно неинтересно материальное состояние потенциального заемщика и его соответствие другим требованиям.

Плюсы ипотечного кредита о которых не нужно забывать

Теперь познакомимся с плюсами ипотеки, чтобы в итоге принять решение: стоит ли брать ипотеку.

- Покупка квартиры с помощью ипотеки намного безопаснее чем только через агентство недвижимости, т.к. в банке хоть как-то проверяют документы и заинтересованы чтобы в дальнейшем не возникло ни каких проблем (не 100% гарантия, но уже что-то). Таким образом можно даже оформить все без риэлторов и сэкономить на комиссии. Единственное, нужно грамотно составить предварительный договор, но это не так уж и сложно, некоторые банки дают даже свою форму.

- Ипотечный кредит как правило имеет более низкую процентную ставку чем потребительский.

- Регистрация документов по ипотечным сделкам проходит всего за 7 дней.

- Ипотека позволяет купить жилье намного раньше, чем если копить на него деньги. Особенно это актуально тем, кто живет в съемной квартире. Одно дело платить за свой дом и другое, когда приходиться оплачивать чужую квартиру (возможно купленную также в ипотеку). О том что выгоднее, ипотека или аренда, читайте в данной заметке.

- Еще один плюс – это то, что если копить деньги, то инфляция их будет “съедать”, в то время как купленная квартира наоборот дорожает. Опять же, за счет инфляции, платежи из года в год будут все менее обременительны.

- Можно получить вычет (популярные вопросы о вычете) с процентов уплаченных по ипотеке и тем самым вернуть себе 13% от потраченной суммы (инструкция как заполнить декларацию 3-НДФЛ), а затем внести в качестве досрочного платежа по ипотеке (сократиться переплата и срок).

- Если все же возникнут проблемы с деньгами, то из квартиры так просто никто не выгонит. Можно взять кредитные каникулы.

Расскажу, в каких случаях не стоит влезать в ипотеку

Мы публикуем отклик на «личный опыт» нашего читателя «Посчитаем, что выгоднее – снимать или покупать»

. — ред.

Своя квартира — это , конечно, хорошо, много плюсов. И если есть возможность купить с минимальным или хотябы разумным привлечением заёмных средств, или вообще на свои, то почему бы и нет, особенно если квариры своей нет, а потребность в ней ощущается.

Но вот вписываться в ипотеку на пределе возможностей — это, на мой взгляд, не слишком разумно.

Хотя каждый решает сам. Ну а прежде чем принять решение, необходимо подумать, оценить риски, свои возможности, пути отступления. Попробую сформулировать ряд вопросов на которые неплохо бы иметь ответы при принятии решения, и моменты, которые нужно чётко понимать.

1. Надо чётко понимать, что решение о покупке квартиры, особоенно в кредит на длительный срок — это одно из важнейших решений в жизни человека, примерно того же порядка что и решение о рождении ребёнка.

Ипотека — это не кредит на утюг, мобильник, пылесос, кастрюлю (нужное подчеркнуть), покупка квартиры — это не за пивом сходить.

Долг в миллион рублей, два, три — это не занять чирку до зарплаты. Банк — это не сосед, у которого вы заняли эту чирку, и возможностей взыскать долг у него не в пример больше. Это первое, что нужно осознать.

2. Необходимо иметь ввиду, что в жизни бывает всяко, например, можно потерять работу и искать новую год и так и не найти.

Можно долго спорить о том, что недвижимость будет только дорожать, но учитывать, что она может подешеветь при принятии решения, которое определит вашу жизнь на следующие 10-20-30 лет, необходимо.

То, что зарплата не всегда растёт, а бывает и падает, тоже надо учесть. То, что инфляция может уменьшится до 2% и не съест ваш долг, тоже надо учитывать. То, что потребность в специалистах вашего профиля может и уменьшится, а может и вообще потребность в вашей профессии отпадёт.

3. Если вы молодой специалист с небольшим стажем, хорошей зп, и ваша зп пока только росла, это не даёт оснований, прогнозирвать рост зарплаты такими же темпами на 30 лет вперёд.

Ещё раз повторю: бывает всяко, может и в дорожные рабочие придётся переквалифицироваться из офисного клерка (тьфу-тьфу-тьфу).

4. Сказать, что всё не хочу мол платить больше ипотеку, не получится, в России с ипотеки фиг соскочишь. Это всё очень серъёзно и очень на долго.

5. Ещё надо чётко понимать за что вы платите. На сколько соответствует качество товара его цене.

Теперь вопросы.

1. Если вы берёте ипотеку с маленьким первоначальным взносом, то при падении цены на квартиру банк может потребовать внесения дополнительного залога. Что вы можете внести в качестве допобеспечения?

2. Если вы потеряли работу, есть ли кому вас прикрыть? Смогут ли родители помочь вам с ваплатами ипотеки хотябы в течение полугода? Или у ваших родителей зарплата в 4-е раза меньше, чем у вас и в два раза меньше, чем ежемесечные выплаты?

А вы не задумывались, почему у вашего отца со стажем 30 лет, максимально возможным разрядом, классностью, кандидата наук (нужное подчеркнуть) зарплата в два раза меньше, чем выплаты по ипотеке? И почему ваша зарплата в 4 раза больше его? Может, вы переоценены раз эдак в 8, и долго ли так будет?

3. Опять же у многих молодых людей есть доля в родительской квартире, если вы теряете работу, цены на квартиры падают или ещё по каким причинам не можете платить ипотеку, может ли банк потребовать эту долю в счёт погашения кредита, допзалога или ещё как?

Не окажутся ли, благодаря вам, ваши родители на улице?

Если выплаты по ипотеке на пределе ваших текущих возможностей (1/2-2/3 дохода), если первоначальный взнос мал, если цены на квартры космичесике, а ваша зарплата исключительно только росла и жизненного опыта мало, то описанные выше риски многократно возрастают.

Что же делать? Думайте, взвешивайте, решайте. Думайте своей головой, не ведитесь на крайние мнения (квартиры будут только дорожать; зарплаты будут только расти; хватай сейчас, потом будет поздно), решайте исходя в первую очередь из текущих своих возможностей, а не возможно завышенных ожиданий на будущее.

Я же, посчитав и оценив, сделал вывод, что выплаты по ипотеке будут на пределе моих возможностей, и с таким размером платежа в случае потери работы мне никто помочь не сможет, при том, что моя зарплата в разы выше средней ну и квартиры я рассматривал самого нижнего ценового диапазона и соответственно минимального размера.

Теперь сплю спокойно, и крики «ААА! Хватай сегодня завтра поздно будет!» тоже воспринимаю спокойно, ну и пусть завтра будет дороже, мне это и сегодня-то не по силам.

Значит ли всё выше сказанное, что с ипотекой совсем, никогда, абсолютно не стоит связываться? Нет. Вовсе нет. Просто надо подходить к этому разумно. Если ипотека сейчас мне не посилам, то и ладно, подожду, возможно, потом и впишусь в это дело, совсем без заёмных средств кавартиру купить, врядле, получится.

Удачи.

Риски и опасности ипотеки которые нужно учитывать

Рассмотрим наиболее вероятные риски, которые связаны с длительным сроком кредита и большой суммой.

- Можно потерять источник доходов (например, уволили с работы), НО в данном случае в банке можно попросить отсрочку по выплате основного долга (кредитные каникулы). Да и слабо вериться, что кто-то будет сидеть сложа руки, на первое время работу не по специальности или менее оплачиваемую всегда можно найти – несколько проверенных вариантов как заработать в интернете (без обмана).

- Чтобы быть более спокойным на этот счет, лучше отложить запас на черный день в виде 3-х месячных платежей.

- Могут возникнуть проблемы со здоровьем. В данном случае спасет заначка + сделанная страховка здоровья. Не 100% гарантия, но все же так намного спокойнее.

- Признание сделки недействительной. Для этого можно сделать титульное страхование. Что это такое читайте по ссылке .

Это основные проблемы которые могут возникнуть.

Пример, если в одной семье уменьшение дохода на 50% особо не скажется на способности платить по кредиту, то в другой приведет к просрочке платежа по ипотечному кредиту. Что будет при потере дохода одним из членов семьи думаю не нужно объяснять.

Оценивайте правильно все риски и оставляйте про запас сумму хотя бы на несколько месяцев платежей.

Также рекомендую посмотреть видео ниже. Очень много полезной информации за 15 минут. Ставьте в настройках скорость воспроизведения 1,5-1,75 чтобы сэкономить время.