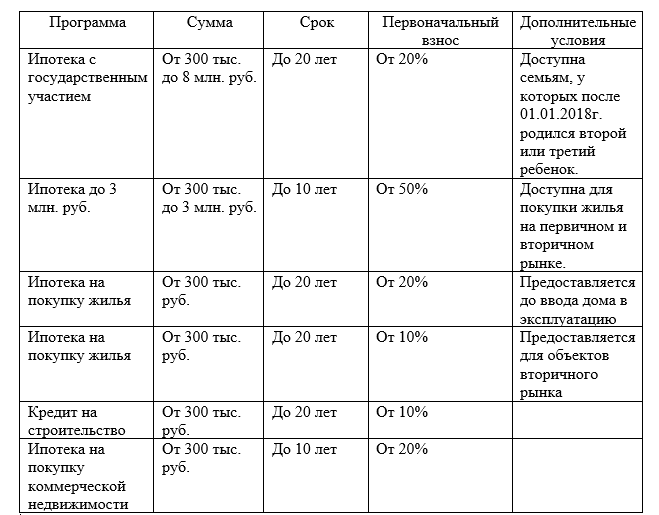

Программы ипотеки банка Центр-Инвест: условия

Клиенты банка Центр-Инвест могут не только купить жилье и коммерческую недвижимость, но и построить ее самостоятельно.

Условия кредитования представлены в таблице:

Все программы, за исключением кредита на покупку коммерческой недвижимости, предполагают возможность рефинансирования на аналогичных условиях ранее оформленной ипотеки.

Требования к переоформляемому кредиту:

- Должен быть оформлен минимум за полгода до обращения в банк Центр-Инвест.

- По нему не должно быть действующих просрочек.

- За последние полгода не должно быть более 3 фактов просрочки, максимум 10 дней каждая.

- Переоформлению подлежит оставшаяся сумма основного долга без начисленных процентов.

- Сумма кредита не может быть больше 90% от оценочной стоимости объекта недвижимости или 80% от его цены по договору долевого участия.

Важно! Банк не выдает ипотеку без первоначального взноса. Внести его можно за счет материнского капитала или сертификата (свидетельства) на получение субсидии от государства. Это правило не действует для программы кредитования на покупку коммерческой недвижимости.

Без поручительства супруги (супруга) заемщика банк ипотеку не оформит. Может потребоваться поручительство третьих лиц, если доходы клиента окажутся недостаточными для обслуживания долга.

Процентные ставки московского банка Центр-Инвест по ипотеке в 2020 году

Действующие ипотечные программы предполагают оформление кредитов по следующим ставкам:

| Программа | Ставка, % годовых | Срок действия ставки | Примечание |

| Ипотека с государственной поддержкой | 6 | Первые 3 года | В случае рождения второго ребенка в период с 01.01.2018г. по 31.12.2022г. |

| Первые 5 лет | В случае рождения третьего ребенка в период с 01.01.2018г. по 31.12.2022г. | ||

| Первые 8 лет | В случае, если в период с 01.01.2018г. у семьи родился второй ребенок, была оформлена ипотека на льготных условиях, а потом родился третий ребенок | ||

| Ключевая ставка Центрального Банка + 2% | После окончания действия льготной ставки | ||

| Ипотека до 3 млн. руб. | 8,5% | В течение всего срока | |

| Ипотека для первичного рынка | 9,0 | 5 лет | На сумму до 6 млн. включительно |

| 9,5 | С 6-го по 10-й год | ||

| Ставка Моспрайм на 1 октября предыдущего года + 3,75% | С 10-го по 20-й год | ||

| 9,5 | 10 лет | На сумму от 6 млн. руб. | |

| 10,0 | С 11-го по 20-й год | ||

| Ипотека для вторичного рынка | 9,5 | 5 лет | На сумму до 6 млн. включительно при первоначальном взносе от 10 до 20% |

| 10,0 | С 6-го по 10-й год | ||

| 9,0 | 5 лет | На сумму до 6 млн. включительно при первоначальном взносе от 20% | |

| 9,5 | С 6-го по 10-й год | ||

| Ставка Моспрайм на 1 октября предыдущего года + 3,75% | С 10-го по 20-й год | На сумму до 6 млн. включительно вне зависимости от первоначального взноса | |

| 10,5 | 10 лет | На сумму от 6 млн. при первоначальном взносе от 10 до 20% | |

| 11,0 | С 11-го по 20-й год | ||

| 10,0 | 10 лет | На сумму от 6 млн. при первоначальном взносе от 10 до 20% | |

| 10,5 | С 11-го по 20-й год | ||

| Кредит на строительство | 10,5 | 10 лет | Вне зависимости от суммы и первоначального взноса |

| 11,0 | С 11-го по 20-й год | ||

| Ипотека на покупку коммерческой недвижимости | 10,5 | 3 года | Вне зависимости от суммы и первоначального взноса |

| Ставка Моспрайм на 1 октября предыдущего года + 3,75% | С 4-го по 10-й год |

Указанные ставки не включают в себя комиссии за оформление залога и страхование. Эти расходы оплачиваются заемщиком дополнительно

Банк Центр-Инвест увеличит процентную ставку:

- на 0,25% годовых за личное обращение без использования дистанционных сервисов;

- на 3% до оформления залога по программе рефинансирования.

Важно! Клиенты банка Центр-Инвест могут свободно вносить платежи досрочно без уплаты дополнительных комиссий и штрафов.

Требование к заемщикам

Воспользоваться предложениями «Центр-Инвест» могут граждане Российской Федерации, постоянное место пребывания которых зарегистрировано на территории Ростовской, Волгоградской, Нижегородской и Московской областей, Ставропольского и Краснодарского краев, города Москвы.

Возрастное ограничение: от 18 лет на дату подписания договора и до 65 лет – на момент закрытия ипотечного договора. Эти возрастные рамки распространяются и на поручителей.

Период трудовой деятельности не должен быть меньше полугода. Также в список обязательных требований входит наличие стабильного ежемесячного заработка. Если производится рефинансирование кредита семье с детьми, их дата рождения должна быть после 01.01.2018 года (действительно до 31.12.2022 г.).

Ипотечный калькулятор банка Центр-Инвест

Сумма кредита

Тип платежей

Процентная ставка, %

Материнский капитал

Дата выдачи

Срок кредита

Досрочные погашения

| Дата | Тип | Сумма/ставка | |

График

Таблица

| Срок | 0 мес. |

| Сумма | 0 руб. |

| Ставка | 0 % |

| Переплата | 0 руб. |

| Начало выплат | 0 |

| Конец выплат | 0 |

| Необходимый доход | 0 |

| № | Дата | Платеж | Основной долг | Проценты | Остаток долга | Досрочные погашения |

Ипотека – кредитный продукт, рассчитанный на несколько лет. Потенциальный заемщик должен понимать, сможет ли он вовремя исполнять свои обязательства по договору. Самостоятельно рассчитать график платежей могут далеко не все. Если же возникнет потребность оценить, как изменится долговая нагрузка в случае частичного досрочного погашения, задача станет еще сложнее.

Решить эту проблему поможет ипотечный калькулятор. Чтобы им воспользоваться, специальные знания в области финансов не потребуются. Нужно заполнить соответствующие поля:

- Сумма, процентная ставка и срок кредита.

- Порядок погашения (аннуитетными или дифференцированными платежами).

- Наличие материнского капитала.

Если внести информацию о предполагаемом досрочном погашении, программа автоматически рассчитает новый ежемесячный платеж.

Пакет документов

Заемщик должен предоставить в банк комплект документов, оформленных на себя и всех поручителей:

- Копию паспорта (всех страниц, в том числе пустых);

- Копию СНИЛС;

- Согласие супруга (супруги) на оформление залога.

Для заемщиков, получающих зарплату на карты банка этих документов будет достаточно. Остальные должны также предоставить:

- Справку о доходах за последние полгода с помесячной разбивкой.

- Копию трудовой книжки, заверенную работодателем.

Заемщики или поручители индивидуальные предприниматели и юридические лица должны также предоставить краткое описание своей деятельности, правоустанавливающие документы (ИНН, ОГРН, Устав, приказы и протоколы о назначении руководителей) и налоговую отчетность за две последние даты.

Для оформления рефинансирования заемщик должен предоставить документы по действующему кредиту:

- Копию кредитного договора;

- Справку о непогашенной задолженности;

- Справку о качестве обслуживания кредита.

- Реквизиты для его погашения.

Необходимые документы

Для оформления ипотечного кредита нужно будет предоставить банку большой пакет документов. Понадобится:

- копия паспорта, СНИЛС или ИНН;

- копия трудовой книжки;

- справка о доходах;

- согласие на передачу жилья в залог от супруга (и);

- копия свидетельства о государственной регистрации в качестве предпринимателя (ОГРН ИП) и налоговая декларация для ИП (если заемщик ИП);

- копии учредительных документов организации, ОГРН, ИНН, копия карточки с образцами подписей, выписка из ЕГРЮЛ, копии форм бухотчетности (для заемщиков-владельцев бизнеса).

Для оценки сделки с недвижимостью нужно будет предоставить:

- копии паспорта продавца;

- расширенная выписка из ЕГРН (для готового жилья);

- документы на квартиру или ДДУ (если покупается «первичка»);

- выписка из домовой книги;

- акт оценки жилья (для вторичной недвижимости);

- техпаспорт БТИ;

- разрешение органов опеки (если прописаны несовершеннолетние);

- согласие супруга (и) продавца недвижимости на сделку (для вторичной недвижимости).

Дополнительно банк может запросить и другие документы. Например, при покупке земельного участка для ИЖС могут понадобиться копии документов, подтверждающие право собственности продавца на земельный участок либо документ с описанием технических параметров земельного участка (общая площадь, план (чертеж, схема)).

Заполнение заявки

«Центр-Инвест» предлагает заемщикам возможность заполнения заявки-онлайн либо более расширенной бумажной версии в отделении банка. В заявке обязательно указывается:

- цель кредитования, сумма кредита;

- вид покупаемой недвижимости;

- персональные данные заемщика;

- состав семьи с указанием дат рождения;

- информация о деятельности ИП (если заемщик предприниматель);

- данные о месте работы, занимаемой должности;

- дополнительные источники дохода (проценты, работа по совместительству и пр.).

В заявке придется коротко описать расходы семьи, а также все виды собственности, которыми она владеет. Если при получении кредита будет поручитель, то нужно заполнить сведения и о поручителе. В качестве расходов указывается арендная плата (если есть), расходы на оплату других кредитов, алименты, коммунальные расходы.

Эти данные банк может легко проверить, обратившись в кредитное бюро или узнав размер оплаты коммунальных услуг в аналогичных квартирах. Поэтому не стоит сознательно занижать эти суммы для получения более крупной суммы кредита.

Как подать онлайн?

Анкета заемщика может быть оформлена на сайте банка. При желании можно сохранить черновик и распечатать его в любой момент. Для заполнения нужно:

- Ввести паспортные данные, ИНН заявителя или ИНН организации работодателя.

- Ввести контактные данные (телефон, е-мейл).

- Указать сумму кредита, название программы и сроки кредитования.

- Вписать размер доходов и расходов семьи.

Справка! После подтверждения правдивости изложенных данных заправка отправляется сотрудникам банка. Ответ поступает обычно в течение нескольких дней.

Как подать заявку

Есть два варианта:

- Лично в офисе.

- В режиме онлайн.

Заявка онлайн – это кредитное заявление, свидетельствующее о намерении заемщика оформить ипотечный займ. В процессе ее рассмотрения кредитная организация решает, готова ли она сотрудничать с потенциальным заемщиком в принципе. Это экономит время, избавляя клиентов от необходимости лично приходить в офис банка. Да и документы нужно будет собирать, будучи уверенным, что есть реальный шанс получить положительное решение.

В онлайн форме нужно указать ФИО, пол, дату и место рождения, паспортные данные, СНИЛС, адрес регистрации, контактный телефон, семейное положение, запрашиваемые сумму и срок кредита, источники дохода и регулярные расходы семьи. На сайте реализован импорт данных с портала Госуслуг, что существенно упрощает процесс заполнения.

Онлайн заявка рассматривается в течение нескольких дней. После чего клиент получает смс-сообщение о решении банка. Если оно положительное, заемщику нужно обратиться в тот офис банка, который он указал в своей заявке.

Для заемщиков, которые не воспользовались онлайн сервисом, ставка по ипотеке будет выше.

Характеристика услуги

Банк предлагает процентную ставку 12,75% в год. Постоянным клиентам, заемщикам из белого списка, держателям карт или владельцам счетов в этом банке специалисты предлагают наиболее подходящие условия.

Общие условия перекредитования

Центр-Инвест является крупной кредитной организацией, которая уделяет большое внимание услугам, доступным для граждан и юридических лиц в плане выдачи займов. Рефинансирование кредитов других банков в Центр-Инвест с 2020 года происходит по ипотечному кредиту. Потребительское кредитование не подлежит пересмотру.

Если клиенту необходима сумма средств до 500000 р., то он должен предоставить в банк справку по форме 2 НДФЛ (о получаемых доходах). При величине займа от 500000−750000 р. требуется поручительство родственника или обременение залогового имущества.

При кредитовании 750000−1 млн р. кредитные специалисты требуют предоставить 2−3 поручителя или закладное имущество оценкой в 750000 р.

Требования к заемщику:

- Возраст 18−65 лет.

- Регистрация и место жительства на территории нахождения офиса банка (Москва, Нижний Новгород, Ростов-на-Дону, Московская область, Волгоград, Краснодарский и Ставропольский край).

- Наличие подтвержденного дохода.

- Трудовой стаж на последнем месте работы от полугода.

- Чистая кредитная история.

При необходимости рефинансирования кредита в Центр-Инвест банке требуется пакет документов заемщика. Список для физических и юридических лиц имеет отличия.

Предоставляемые документы физических лиц:

- Паспорт гражданина или копия всех страниц.

- СНИЛС.

- Справка 2 НДФЛ.

- Подтвержденная руководителем копия трудовой книжки или договора.

- Паспорт супруга, супруги.

- Копия кредитного договора и графика оплат.

- Справка об оставшейся задолженности и качестве оплат в другом банке.

- Реквизиты для погашения счета в банке.

Индивидуальные предприниматели или руководители организаций к основному пакету документов прилагают свидетельство о государственной регистрации, ИНН, налоговые декларации за последние два отчетных периода, книгу учета доходов и расходов, описание предпринимательской деятельности.

Рефинансированию подлежит только основной долг по кредиту, проценты, начисленные на дату перекредитования, выплачиваются за счет личных накоплений. Услуга используется с целью государственной поддержки семей с детьми.

Руководители компаний также предоставляют в банк копию Устава, форм бухгалтерской отчетности и краткую характеристику деятельности.

Оформление заявки и заключение договора

Рефинансирование кредита на первом этапе можно начать самостоятельно. Это касается подачи заявки в режиме онлайн на официальном сайте банка. Запрос заемщика на рассмотрение услуги перекредитования рассматривается кредитными специалистами от 1 до 5 рабочих дней. Полнота предоставленной документации влияет на скорость одобрения заявки. Ее окончательный статус заемщик может посмотреть на сайте.

Данные анкеты:

- Серия, номер и основная информации из паспорта гражданина.

- ИНН.

- Название компании юридического лица.

- Персональные данные (адрес регистрации, проживания, номер телефона).

- Сведения о запрашиваемой сумме и условиях кредита.

- Данные о составе семьи.

- Информация о получении дохода, действующих кредитах.

На сайте клиенты используют калькулятор расчета платежей и изменения процентной ставки. Эта функция предоставляет возможность оценить новое предложение.

Этапы перекредитования:

- Сбор документов.

- Подача заявки.

- Оценка залога (от 3−7 дней).

- Подписание нового договора перекредитования.

Далее совершается государственная регистрация жилья и переход недвижимости в залог банка Центр-Инвест. Заемные средства выдаются наличными или переводом средств в сторонний банк.

Способы погашения займа:

- Банкоматы банка.

- Кассы.

- Интернет-банкинг.

- С прочих счетов.

Удобной услугой является использование «Регулярного платежа». Владелец карты задает постоянную дату и сумму оплаты. Средства списываются автоматически, если присутствуют на счете.

Центр-Инвест входит в ТОП-20 финансовых учреждений России по предоставлению ипотечных кредитов. В южной части страны он занимает лидирующие позиции.

Что делать после обращения

Если банк принял положительное решение по заявке, заемщик может подбирать квартиру, офис или производственную площадь. Объект недвижимости должен быть согласован с кредитной организацией. Одно из требования банка Центр-Инвест – независимая оценка стоимости объекта. На ее оформление потребуется от 3 до 7 рабочих дней.

В дальнейшем последовательность действий будет такая:

- Заключение договора купли-продажи и кредитного договора.

- Перечисление продавцу аванса (если этот пункт предусмотрен договором).

- Государственная регистрация договоров.

- Перечисление продавцу полной стоимости объекта недвижимости.

Как получить кредит

- выберите нужное вам предложение по цели использования средств,

- Подайте заявку онлайн или заполните её в отделении банка,

- Оцените вашу недвижимость,

- Соберите все необходимые документы,

- Зарегистрируйте договор купли-продажи,

- Подпишите договор в отделении и получите кредитные средства на свой счет.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Обращаем ваше внимание, что выдача кредитных средств по этому виду ипотеки в Центр-Инвест осуществляется только после регистрации перехода права собственности в пользу банка, в противном случае минимальная ставка увеличивается на 3%.

По всем вопросам обращайтесь по телефону 8-800-200-99-29 или на официальный сайт centrinvest.ru/ru/fiz/kreditovanie/ipoteka.

Страхование

Обязательного страхования имущества или жизни и здоровья заемщика в банке Центр-Инвест нет. Исключение составляет ипотека с государственным участием. В этом случае заемщик должен оформить полис личного страхования на период действия льготной ставки.

Вообще существует три варианта страхования, которые могут использовать заемщики, оформившие ипотеку:

- Личное – страхуется жизнь и здоровье заемщика.

- Титульное – страхуется ответственность заемщика. Если он перестанет выполнять свои обязательства перед банком, эту обязанность возьмет на себя страховая компания.

- Имущественное. Защищает объект имущества от порчи или полной утраты.

Оформление страхового полиса делает кредит дороже. Но с другой стороны, его наличие гарантирует заемщику выполнение обязательств перед банком вне зависимости от любых обстоятельств: потери работы, утраты имущества, болезни и других не менее неприятных событий.

Кому доступно рефинансирование

Условия рефинансирования в банке Центр-инвест для клиента обычные. Он должен жить и быть зарегистрирован в регионе, где работает этот банк. Покупаемая недвижимость также должна быть в этой области или крае. Прописка и место проживания может отличаться от адреса залога. Рефинансировать могут такие виды заемщиков:

- физлица;

- ИП;

- Владельцы бизнеса.

Если есть необходимость, можно привлечь поручителя. Им может стать ИП или хозяин бизнеса.

Обязательные условия:

- клиент должен быть старше 18 лет;

- на момент окончания договора – быть моложе 65 лет;

- иметь российское гражданство;

- быть прописанным в регионе работы банка;

- стаж работы – 6 месяцев на последней работе.

Банк Центр-Инвест может выставить дополнительные условия. Чтобы получить информацию об этом, лучше обратиться сразу в любое отделение компании.

Плюсы и минусы ипотеки в банке Центр-Инвест

Преимущества:

- Разнообразие ипотечных программ, предполагающих не только покупку, но и строительство жилья, а также приобретение коммерческой недвижимости.

- Возможность оформить заявку в режиме онлайн.

- Заемщик самостоятельно принимает решение об оформлении страхового полиса.

- Программа ипотеки с государственным участием по льготной процентной ставке.

- Досрочное погашение без дополнительных комиссий.

Недостатки:

- Серьезная надбавка к процентной ставке на период оформления залога по программе рефинансирования.

- Офисы банка расположены только на юге России и в Москве, поэтому купить недвижимость в других регионах страны заемщик не сможет.

Кредитный калькулятор

На официальном сайте есть кредитный калькулятор, воспользовавшись которым, можно рассчитать примерный размер переплаты по новому кредиту.

Следует указать следующие данные:

- Стоимость недвижимого имущества;

- Размер первоначального взноса;

- Срок кредитования;

- Оформляется ли ипотека с государственной поддержкой;

- На какой тип недвижимости оформляется кредит.

По итогам пользователь получает результаты расчетов – размер ставки и платежа. Эти данные не являются точными, окончательные условия кредитования уточняются в банке после предоставления необходимого пакета документов.