Что такое материнский капитал?

Маткапитал (МК) — это одна из форм материальной поддержки, которую государство оказывает ипотечным заёмщикам. Сертификат на получение денег получают многодетные семьи и граждане, усыновившие детей. Бюджетные средства предоставляются только резидентам Российской Федерации. Субсидии не предоставляется заёмщикам, которые воспользовались иными мерами господдержки. Объём маткапитала равен 453 тыс. рублей (эта сумма не индексируется согласно действующему законодательству).

Государственные средства могут быть израсходованы на следующие цели:

- Покупка жилплощади;

- Строительство дома c привлечением соответствующих фирм;

- Реконструкция квартиры;

- Оплата материалов, израсходованных в ходе строительства;

- Совершение первого взноса и выплата процентных платежей по ипотеке;

- Внесение средств по договору долевого участия;

- Совершение паевого взноса (для клиентов ЖСК);

- Оплата обучения и проживания в студенческом общежитии (предоставляется слушателям учебных заведений, имеющих государственную аккредитацию);

- Выплата денежных средств организациям, которые занимаются присмотром и уходом за детьми;

- Приобретение товаров, способствующих повышению качества жизни детей-инвалидов;

- Пополнение пенсионного капитала (инвестирование может осуществляться через частные или государственные организации).

Государственные средства можно истратить на обозначенные цели после того, как ребёнку исполнится три года (за исключением внесения первого взноса по ипотечному займу, оплаты процентов по ссуде и общественной адаптации мальчиков и девочек с ограниченными способностями). Погашение ипотечного кредита осуществляется на основании заявления, подписанного собственником сертификата.

Какие документы необходимо собрать?

Как погасить ипотеку материнским капиталом? Какие документы нужны?

Ответ прост. Чтобы маткапиталом погасить ипотеку, необходимо собрать документы в банк, где Вы собираетесь брать или взяли ипотеку, и документы в ПФ РФ.

Банк

Необходимо обратиться в банк, чтобы взять справку об остатке задолженности по ипотеке. Для этого потребуются следующие документы:

- паспорт гражданина РФ;

- ипотечный договор.

Некоторое время спустя банк оповестит о том, что справка об остатке долга по ипотеке готова.

Пенсионный фонд

Перечень документов, необходимых в Пенсионный фонд:

- паспорт гражданина РФ;

- заявление на погашение ипотечного кредита маткапталом (выдается и заполняется в ПФ РФ);

- сертификат на получение маткапитала;

- договор с банка о наличии ипотеки (договор ипотеки, график платежей и пр.);

- справка с банка об остатке долга;

- свидетельство о праве собственности и договор купли-продажи жилого помещения;

- реквизиты банка (чтобы ПФ РФ смог осуществить перевод маткапитала на оплату ипотеки).

После того, как все документы собраны и поданы, Пенсионный фонд в течение месяца проверяет их подлинность. По истечении данного срока ПФ РФ выдает письменное решение с согласием или отказом.

Если получен положительный ответ, то Пенсионный фонд в течение месяца должен перевести маткапитал в банк на погашение ипотеки. Произойдет перерасчет, о котором можно узнать, обратившись в банк. Почему Пенсионный фонд может отказать, рассмотрим ниже.

Получатели МК

Оформить субсидию могут следующие лица:

- Гражданка РФ, ставшая многодетной матерью (включая усыновленных детей). Данная норма действует с 2007 г;

- Резидент России, признанный единственным опекуном ребёнка (актуально для постановлений судебных органов, получивших законную силу после 2007 г.);

- Папа ребёнка (субсидия выдаётся главе семейства в случае, если мама детей умерла или была ограничена в родительских правах);

- Ребёнок, не достигший совершеннолетия, или студент-очник. Субсидия выдаётся после того, как государство перестаёт перечислять денежные средства опекуну.

Право на использование бюджетных денег удостоверяется документом единого образца. Погашение ипотечного кредита производится только при наличии бумаги, удостоверяющей право на получение субвенции. Подделка государственных документов преследуется согласно действующему законодательству.

Подготовка документов для оформления МК

Кандидат на получение дотации обязан принести в офис Пенсионного фонда России следующие бумаги:

- Письменная заявка;

- Документ, удостоверяющий личность;

- Свидетельство о рождении дочери или сына;

- Постановление судебных органов об усыновлении;

- Справка, подтверждающая гражданство несовершеннолетних граждан (предоставляется в тех случаях, когда один из родителей является нерезидентом).

Оригиналы перечисленных документов остаются у заявителя. В ПФР нужно предоставить копии бумаг. Сертификат на дотацию выдаётся в течение 30 суток. Если многодетная мать не имеет возможности посетить ПФР, то бумага будет выслана ей заказным письмом. Государственная структура допускает приём цифровых заявлений (их можно отправить через личный кабинет).

Порядок действий при досрочном погашении ипотеки материнским капиталом

Опишем пошагово, куда обращаться, с какими документами, в каком порядке.

Получение сертификата

Подайте заявление в пенсионный фонд. Вы заполните его на месте с помощью сотрудника. Обязательно потребуются:

- паспорт;

- свидетельства о рождении детей в вашей семье;

- подтверждение гражданства членов семьи.

Если произошли такие события как смерть матери, преступление по отношению к ребенку/детям, лишение родительских прав, потребуются документальные подтверждения.

Оформление ипотечного кредита

По действующему законодательству кредит может быть получен до или после выдачи сертификата. Для оформления вам предстоит:

- подтвердить банку финансовую обеспеченность (2-НДФЛ, справка о доходах по форме банка, копия трудовой, 3-НДФЛ, выписки по счетам), подробнее о требованиях к документам в другой статье: Требования к документам на ипотеку онлайн

- получить одобрение суммы кредита;

- предоставить документы на приобретаемую недвижимость (правоустанавливающие документы продавца, отчет об оценке, кадастровый паспорт, в редких случаях технический паспорт);

- получить одобрение объекта;

- подписать кредитный договор;

- заключить договор на приобретение недвижимости, подробнее о договоре купли-продажи с ипотекой и о важных моментах для покупателя и продавца — в другой статье;

- зарегистрировать сделку в Росреестре;

- предоставить договор и выписку из ЕГРН в банк.

Заявление на досрочное погашение ипотеки материнским капиталом

Вы имеете право гасить материнским капиталом основной долг по ипотеке или проценты. В подавляющем большинстве случаев семьи выплачивают основной долг. Второй вариант привлекателен, если дальнейших досрочных погашений не планируется.

Рекомендуемая статья: Условия ипотеки банка Открытие

В банке:

- предъявите свой паспорт и сертификат на материнский капитал;

- сотрудник с ваших слов заполнит заявление, проверьте и подпишите его;

- получите уведомление об остатке задолженности.

Обязательство выделить доли

Документ оформляется у нотариуса. Возьмите с собой:

- гражданский паспорт;

- свидетельства о рождении детей и браке;

- договор на приобретение квартиры;

- выписку из ЕГРН, подтверждающую проведение регистрации права собственности

- справку из банка об остатке долга по кредитному договору.

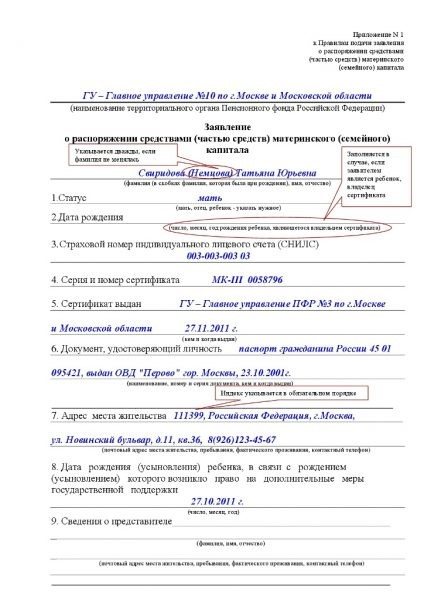

Получение согласия ПФР на перевод средств

- Подайте заявление в пенсионный фонд о распоряжении деньгами. Форма для заполнения имеется в учреждении, а также доступна на его сайте для скачивания.

- Представьте следующие документы:

- паспорт;

- СНИЛС;

- сертификат;

- копия кредитного договора;

- справка банка об остатке задолженности;

- копия договора, зарегистрированного в Росреестре;

- выписка из ЕГРН;

- документальное подтверждение безналичного получения кредитных средств заемщиком от банка;

- обязательство выделить доли;

- свидетельство о заключении брака, если заемщиком/созаемщиком выступает супруг;

- копия рефинансированного или реструктурированного кредитного договора, если таковой имеется;

- подтверждение участия в кооперативе, если кредитовалось вступление.

- Получите расписку, проверьте перечень передаваемых вами документов.

- Дождитесь решения. Уведомление придет по почте.

Если ПФР удовлетворил заявление

Деньги будут перечислены в кредитное учреждение. Частичное погашение ипотеки материнским капиталом в Сбербанке предусматривает последующее сокращение ежемесячной суммы с сохранением общего срока кредита. Но клиенты могут выбирать, какой параметр графика погашения оставить без изменений: общий срок или размер платежей.

После полного погашения ипотеки, долг по кредитному договору закрывается и обременение с недвижимого имущества снимается.

Если ПФР отказал

В уведомлении будет указана причина отказа. Наиболее распространены опечатки, а также неполный комплект документов. Подайте заявление повторно с учетом указанных неточностей.

Рекомендуемая статья: Как подтвердить первоначальный взнос по ипотеке

Причина может носить правовой характер. Например, дом признан аварийным, не соответствует требованиям, предъявляемым к помещению для участия в программе материнского капитала. Если вы считаете, что можете доказать свою правоту, обжалуйте отказ в суде.

Общие вопросы, касающиеся ипотеки и материнского капитала в другой статье: Ипотека и материнский капитал

Схема действий

Погашение ипотечного кредита осуществляется согласно следующему плану:

- Обратитесь в отделение банка за справкой, в которой указаны данные о текущей задолженности по ипотеке;

- Полученный документ предоставляется сотруднику ПФР. После этого нужно подписать заявление на оплату первоначального взноса бюджетными деньгами.

К заявлению прилагаются:

- Сертификат;

- Страховой номер индивидуального лицевого счёта;

- Удостоверения личности граждан, проживающих в кредитуемой квартире;

- Нотариально заверенная копия ипотечного соглашения, зарегистрированного в установленном порядке;

- Свидетельство, подтверждающее права владельца помещения;

- Выписка по лицевому счёту (в ней указывается остаток денежных средств);

- Письменное обязательство, подтверждающее намерение предоставить помещение в долевую собственность (бумага заверяется нотариусом). Документ обязывает заёмщика в течение шести месяцев выделить доли, принадлежащие супруге и несовершеннолетним собственникам (на недвижимость накладывается обременение, которое можно снять после получения разрешения от органов опеки);

- Выписка из домовой книги.

Заявка анализируется государственной организацией в течение 60 дней. Если она будет одобрена, то бюджетные деньги будут переведены на специальный счёт. Если поданный комплект документов будет неполным, то Пенсионный фонд отклонит заявку. Пакет бумаг придётся подавать повторно. Наличие ошибок в справках также может привести к отклонению заявления.

На кого должна быть оформлена ипотека

Когда семья получает сертификат, средствами государства можно досрочно погасить ипотеку, оформленную на жену или мужа. Главное условие – законный брак. Не имеет значения, выдан кредит в браке или до его регистрации.

Прежде чем воспользоваться деньгами материнского капитала, заемщик оформляет у нотариуса обязательство выделить доли всем членам семьи. Независимо от того, кто из супругов и когда заключил сделку на приобретение жилья, после выведения его из залога банка каждому ребенку и родителю/усыновителю будет принадлежать доля. Исключением являются дети от первого брака мужа, которые не были усыновлены до брака (ФЗ 256 от 29.12.06, ст. 3, п.2).

Рекомендуемая статья: Ипотека семьям с 2 детьми в 2020 году

Если не исполнить обязательство, последующие сделки с квартирой могут быть признаны недействительными. При выявлении нарушения пенсионным фондом он может отозвать средства материнского капитала обратно.

Ипотечные преференции, предоставляемые обладателям маткапитала

Сотрудниками банка разработана специальная программа, позволяющая выплатить ипотечный кредит с помощью маткапитала.

Такой заём имеет ряд плюсов:

- Низкая переплата;

- Отсутствие комиссионных расходов;

- Индивидуальный подход к анализу заявки;

- Скидки, предоставляемые участникам зарплатных проектов.

Полученные от государства средства нельзя пустить на совершение штрафных платежей, которые начисляются в связи с нарушением заёмщиком платёжной дисциплины. Получатель ссуды может оформить пластиковую карту с лимитом до 200 тысяч рублей. Купленное помещение должно быть оформлено в совместную долевую собственность.

Условия и порядок погашения ипотечного кредита маткапиталом

Порядок погашения части ссуды средствами госсубсидии по шагам представлен в таблице.

| Этапы сделки | Действия заемщика | Примечания |

| 1 шаг | Оформить ссуду в выбранном банке. 20% от общей стоимости объекта недвижимости должно быть собственных средств, для внесения в качестве первоначального взноса. На остальные 80% подается заявка в банк на кредит | Для любых видов сделок: купля-продажа квартиры, дома или ДДУ |

| 2 шаг | Получить одобрение кредитной организации | |

| 3 шаг | Составить совместно с продавцом необходимые документы на квартиру или дом | * |

| 4 шаг | Ипотечный договор нужно зарегистрировать в территориальном органе Росреестра и получить подтверждение о праве собственности на объект Жилье должно быть оформлено в долевую собственность на всех членов семьи. | С 2020 года о свидетельства, вместо них выдаются выписки из ЕГРН |

| 5 шаг | Банк переводит на счет продавца полную стоимость объекта недвижимости | Первоначальный взнос + кредитная сумма |

| 6 шаг | Получить в банке справку о задолженности по кредиту | Сообщить банку о намерении досрочно погасить часть ипотеки маткапом |

| 7 шаг | Собрать и подать в Пенсионный фонд комплект документов для распоряжения средствами по материнскому сертификату | Не дожидаясь трехлетнего возраста ребенка! |

| 8 шаг | Подождать 30 дней, необходимые ПФ на рассмотрение заявления | |

| 9 шаг | После одобрения заявки Пенсионным фондом, в течении 10 рабочих дней сумма по сертификату перечисляется в банк в качестве погашения основного долга по ипотеке. | Маткап можно использовать на погашение исключительно жилищного кредита |

| 10 шаг | Следует обратиться в банк за новым графиком платежей, с учетом уменьшения основного кредитного долга, и продолжать выплачивать ипотеку, но уже с уменьшенным ежемесячным платежом, либо сокращенным сроком полного погашения кредита. | Важно не допускать просрочек и вносить обязательные платежи по кредиту строго по графику – иначе кредитная история будет испорчена. |

*

Перечень документов для купли-продажи квартиры

— Паспорт собственника жилья

— Документы, подтверждающие основание возникновения права собственности на жилье.

— Свидетельство о праве собственности. Кадастровый паспорт квартиры.

— Технический паспорт и экспликация.

— Справка из налоговой службы об отсутствии задолженности по налогам.

— Справки из ЖКХ и управляющих компаний об отсутствии задолженности по коммунальным платежам.

— Выписка о состоянии лицевого счета квартиры.

— Выписка из домовой книги.

— Выписка из ЕГРП.

— Согласие супруга (супруги) на сделку, заверенное у нотариуса.

— Согласие опекунов и органов опеки на сделку.

Покупка готового жилья

Данная программа пользуется большим спросом среди молодых семей. Она имеет следующие ключевые характеристики:

- Ссуда предоставляется в российской валюте;

- Кредит выдаётся на длительный срок (до 30 лет);

- Минимальный размер займа составляет 300000 рублей;

- Процентная ставка по ипотеке начинается от 8,6% годовых;

- Кредит предоставляется единым платежом или частями;

- Залогом по займу может выступить кредитуемая квартира или другой жилой объект.

Покупка нового жилого объекта не должна ухудшать качество жизни детей. Условия кредитной программы допускают привлечение созаёмщиков. Выплата ипотечного кредита осуществляется равными долями. Ссуду могут получить соискатели, имеющие устойчивое материальное положение и официальное трудоустройство. Заёмщик может вернуть часть процентов, выплаченных по ипотеке. Для этого ему следует подать заявку на предоставление имущественного вычета. Максимальный размер суммы, которую может возместить бюджет, составляет 260000 рублей. Информацию об имущественных вычетах можно найти на портале ФНС.

Перечень документов для погашения ипотеки материнским капиталом

Перечень документов для погашения ипотеки материнским капиталом можно разделить на две подкатегории:

- Бумаги, необходимые для обращения в ПФ.

- Бумаги для оформления займа.

Обращение в ПФ – главный этап на пути использования выплаты. Если ПФ предоставит отказ, то дальнейшее сотрудничество с кредитором будет невозможно. От полноты документов и их точности зависит и результат обращения.

Перед подачей заявления в ПФ нужно обратиться в банк и получить предварительное одобрение кредита. После получения положительного решения предоставить документы по кредиту в ПФ. Если ссуда уже оформлена, то нужно получить справку в банке об остатке задолженности. Она бесплатна и выдается в день обращения.

Документы, которые потребуют в ПФ на погашение ипотеки материнским капиталом:

- сертификат государственного образца;

- паспорт владельца сертификата;

- договор кредитования между заемщиком и кредитором. Если договор еще не подписан, то предварительное соглашение или другие бумаги, подтверждающие расчеты по займу;

- справка об остатке долга по кредитному счету;

- документы, подтверждающие регистрацию брака/развода;

- свидетельства, подтверждающие рождение детей. Представляются на всех несовершеннолетних детей;

- обязательство заявителя о том, что после оформления права собственности жилье будет распределено в равных долях между всеми членами детьми;

- заявление.

Обратите внимание: в ПФ должен обращаться владелец сертификата. Если обращается уполномоченное лицо, то оно должно иметь доверенность, заверенную нотариусом.

Относительно вопроса о том, какие документы нужны для погашения ипотеки в банке, все просто. Банку не важно, кто закроет счет. ПФ самостоятельно перечислит средства по указанным реквизитам.

Приобретение строящегося жилья

Программа позволяет купить квартиру или комнату в новом доме от застройщика, аккредитованного Сбербанком (клиент может изучить предложения строительных фирм на портале domclick.ru). Также заёмщик может приобрести жилплощадь по договору ДДУ.

Условия кредитования:

- Заём выдаётся в рублях;

- Максимальный объём займа зависит от оценочной стоимости залоговой квартиры (не более 85% от рыночной цены кредитуемого помещения);

- Сумма займа не может быть меньше 300000 рублей;

- Максимальная длительность кредитного договора составляет тридцать лет (12 лет, если процентная ставка финансируется строительной компанией);

- Размер первого взноса не может быть меньше 15% от цены кредитуемого помещения (если клиент не предоставил трудовую книжку и справку по форме 2-НДФЛ, то объём первого взноса увеличивается до 50%);

- Ставка по займу начинается от 7,4% годовых (заёмщик, застраховавший жизнь, получает скидку).

Ипотеку могут оформить соискатели в возрасте от 21 года, имеющие постоянную работу. Супруг гражданина, оформившего кредит на покупку строящегося дома, автоматически становится созаёмщиком (если брачным соглашением не предусмотрена иная форма распоряжения совместными финансовыми обязательствами).

Законодательные нормы

Правительство России планирует предоставлять ипотечные субсидии до 2021 года. Власти хотят расширить список целей, на которые может быть потрачен маткапитал. Молодые семьи смогут перечислить средства маткапитала на оплату услуг детских садиков, после того как ребёнку исполнится два года. В июне 2020 г. власти приняли постановление, разрешающее использовать федеральные деньги для рефинансирования ипотеки. Соответствующий указ подписал премьер-министр РФ Дмитрием Медведевым.

Родители с низким уровнем достатка смогут получать ежемесячные выплаты за счёт МК. Пенсионный фонд планирует внедрить специальный аппаратно-программный комплекс, который будет выдавать электронные сертификаты. Соискатель, желающий использовать бюджетные субсидии, должен будет установить на свой смартфон приложение, позволяющее оформлять бумаги в дистанционном режиме.

Что такое материнский капитал и как им можно распорядиться

Сначала давайте разберемся с понятием материнского капитала. Суть данного понятия выражается в двух составляющих:

- Как способ государственной поддержки семей, в которых растут два и более ребенка

- Материнский капитал как способ улучшения демографической ситуации в России

Учитывая то, что государственная программа ставит перед собой задачи по укреплению и улучшению качества жизни семей, возможные способы использования денежной суммы, которую выделяет государство, ограничены.

[offerIp]

Использование материнского капитала возможно следующими способами:

- Использование средств материнского капитала на покупку или строительство собственного жилья

- Перечислить сумму в Пенсионный фонд для того чтобы в дальнейшем пенсия матери увеличилась

- Осуществить оплату образовательных услуг любого ребенка в семье

- Оплатить услуги или приобрести средства по реабилитации и адаптации в быту детей-инвалидов

Как вы понимаете, больше всего востребован первый способ. Таким образом, средства материнского капитала вы на законных основаниях можете использовать на приобретение своего жилья в собственность двумя путями:

- Путем непосредственной покупки недвижимости

- Посредством оформления ипотечного кредита

Если вы остановили свой выбор на втором варианте, то денежная сумма материнского капитала может быть направлена на оплату уже оформленного жилищного кредита (ипотеки), либо использована в качестве суммы первоначального взноса при заключении сделки. Следует знать, что вам не нужно ждать достижения ребенком 3-х летнего возраста, так как вы имеете право без каких либо проблем воспользоваться средствами материнского капитала сразу после того, как он будет получен.

Заостряем внимание, что на законодательном уровне установлено, что средствами семейного капитала можно воспользоваться только при безналичном расчете – наличность получить на руки невозможно. Государство приняло такое решение для контроля целевого использования выделенной денежной суммы. Поэтому если вы запланировали при приобретении или строительстве собственной недвижимости воспользоваться средствами материнского капитала, нужно обратиться в Пенсионный фонд России и написать соответствующее заявление.

Материнский капитал в ипотеке. Как меняются правила игры:

Несмотря на строгие правила, установленные законом, здесь есть свои исключения. К примеру, если семья решила построить по собственному проекту дом для жилья, то половину материнского капитала еще до начала строительства можно получить на расчетный счет, открытый в банке. Чтобы получить вторую часть семейного капитала, следует обратиться в Пенсионный фонд (это возможно не ранее следующего полугодия с момента перечисления первой части материнского капитала) с пакетом документов и заявлением. Документы должны подтверждать стоимость произведенных работ. К примеру, это могут быть акты выполненных работ (возведение стен здания, заливка фундамента, устройство кровли и прочее) договора с подрядчиками.

Местный (региональный) материнский капитал

В каждом субъекте РФ есть собственная региональная программа поддержки многодетных матерей (региональный МК). Местное субсидирование отличается от федерального условиями выплаты, оформления и использования (местный МК обычно выплачивается при рождении третьего ребёнка). Местные субсидии можно направить на покупку квартиры, возведение дома, гашение процентов по ипотеке, а также ремонт квартиры. Объём регионального МК варьируется в зависимости от региона и политики местных властей.

Как не стать жертвой мошенников?

Получатель бюджетных дотаций обязан помнить, что обналичивание государственных средств приведёт к нарушению закона. В России постоянно возбуждаются уголовные дела, связанные с нецелевым расходованием субвенций. Нельзя поддаваться соблазну лёгкой наживы и пользоваться услугами сомнительных граждан, которые предлагают обналичить государственные субсидии. Также не стоит обращаться в агентства недвижимости, предлагающие приобрести жилплощадь по завышенной цене.

Преступники часто пользуются юридической неграмотностью населения, предлагая владельцам сертификатов получить «живые деньги». За свои услуги псевдоюристы просят «задаток». После того как человек отдаёт деньги мошенникам, его просят подождать один месяц. За это время преступники обещают уладить все «юридические вопросы» и обналичить бюджетную субсидию. Жертва, оплатившая «комиссионное вознаграждение», никогда не дождётся обещанной суммы. Обманутый гражданин не будет обращаться в суд, так как он понимает незаконность подобных «финансовых услуг».

Граждане, использующие средства маткапитала для выкупа недвижимости у своих родственников, подставляют под удар не только себя, но и своих близких. Данное действие может быть квалифицировано как мошенничество, совершённое в составе организованной преступной группы. Операции с МК должны проводиться только в рамках правового поля.