Многодетные семьи относятся к незащищенной категории россиян. Поэтому государство идет им на встречу во многих вопросах — это касается оплаты ЖКХ, возмещения арендной платы, предоставляются земельные участки, но в сфере ипотеки все несколько иначе. В 2016 г. Госдума не смогла принять целевой закон, позволяющий регламентировать этот вопрос. Поэтому, многодетные родители вынуждены выходить из положения самостоятельно, обращаясь в различные организации, включая Сбербанк. Ипотека многодетным семьям в Сбербанке, льготы и господдержка в 2020 году будут включать несколько программ, в том числе — ипотека под 6% за второго и третьего ребёнка.

Условия выдачи ипотеки многодетным семьям в Сбербанке в 2020 году

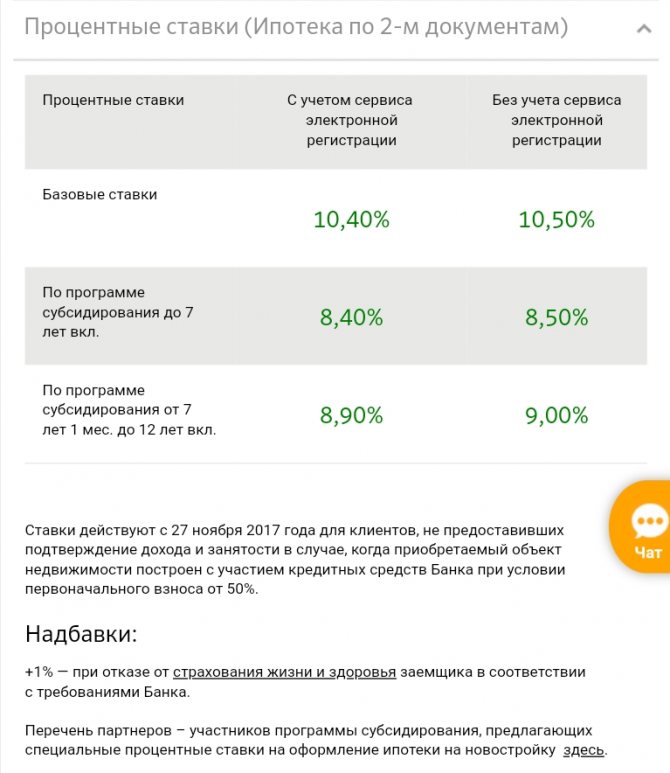

На данный момент, Сбербанк предлагает ипотечную программу многодетным семьям под процентную ставку (со скидкой от застройщика) от 7,4%. При этом, для получения скидки застройщика, срок кредита должен быть до 7 лет.

Общие условия ипотеки многодетным семьям со сроком кредита от 12 лет (без скидки)

- Минимальная сумма ипотеки не должна быть ниже 300 тыс. рублей;

- срок — до 30 лет;

- ставка от 9,5%;

- первоначальный взнос — не меньше 15%.

Дополнительные льготы и более выгодные условия

Единственной значимой дополнительной льготой может быть уплата первоначального взноса или его части с помощью материнского капитала. Важно знать: законодательство позволяет оплачивать с помощью указанных денег и проценты по ипотеке, но требования Сбербанка гласят, что они могут быть потрачены только на взнос. Кроме того, позволительно получить ипотеку только на строящееся жилье или новое, то есть, вторичное жилье не может быть объектом сделки.

Ипотечные льготы для многодетных семей

Единой ипотечной программы для многодетных семей в России не существует. Есть несколько возможностей, которыми можно воспользоваться для облегчения платежей:

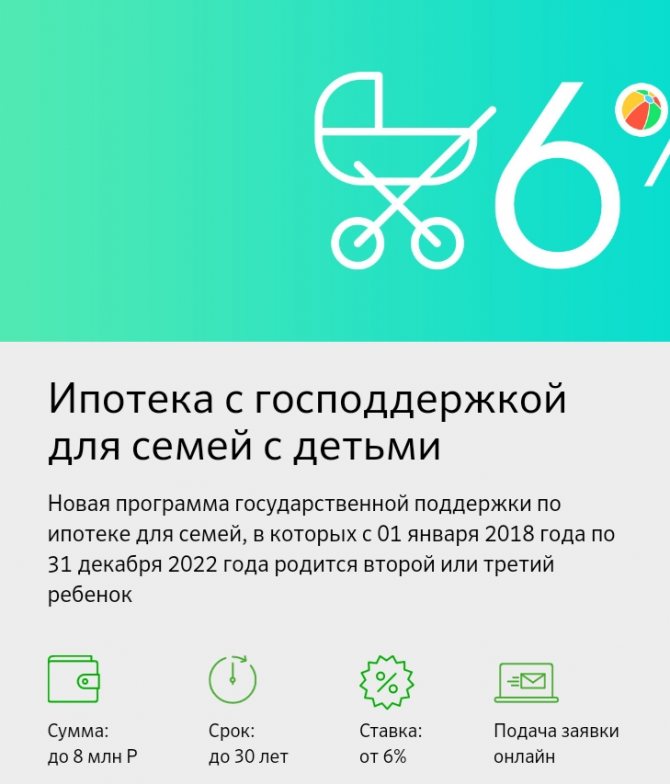

- Ипотека с господдержкой для семей с детьми (регламентируется Постановлением Правительства от 30.12.2017 N 1711). С финансовой помощью государства ставка снижается до 6% годовых. Раньше она действовала ограниченное время, но с 2020 года распространяется на весь срок кредита. В программе могут принять участие семьи, где второй или следующий ребёнок родится с 1.01.2018 по 31.12.2022. Есть ограничения по сумме кредита и типу недвижимости.

- Жилищные субсидии. Государство выделяет часть средств на покупку недвижимости тем, кто нуждается в улучшении жилищных условий. Программы есть разные, и их правила зависят от региона. Чаще всего дают от 20 до 50% расчётной стоимости необходимого жилья. По всей России работает программа «Молодая семья» (возраст старшего из супругов ограничивается 35 годами). Узнать о конкретных возможностях можно в своей городской или районной администрации.

- Материнский капитал — федеральный и региональный. Правила распоряжения капиталом описаны в ст. 7 и 10 256-ФЗ. Они включают возможность вложений в ипотеку.

- Выплата в 450 тысяч рублей. Возможность получить эти деньги появилась в 2020 году у семей, где третий или следующий ребёнок родится с начала этого года. Их можно потратить только на ипотеку, причём как по новому договору, так и по уже заключённому. Чтобы подтвердить право на выплату, достаточно предъявить свидетельства о рождении детей в банке. На май 2020 закон проходит обсуждение в Госдуме. Вероятность того, что его не примут, почти нулевая. Обсуждаются только детали.

Все эти возможности можно использовать по отдельности или вместе. Есть только одно ограничение — жилищную субсидию получают раз в жизни. Остальное зависит о того, подходит ли семья под условия программы.

Региональные денежные субсидии — самая ощутимая поддержка по ипотеке для многодетных

С платежами по ипотеке можно использовать налоговый вычет. Проще говоря — вернуть уплаченный подоходный налог. Для этого надо обратиться с заявлением в налоговую инспекцию. Государство вернёт 13% от стоимости квартиры, но не более 260 000 рублей.

Помощь молодым семьям по программе «Молодая семья» 2020 года

Сейчас помощь многодетным семьям может оказать программа «Молодая семья», но она актуальна только, если родителям до 35 лет. Эта льгота дает возможность россиянам получить от государства компенсацию в размере трети стоимости жилья (30%). Для уточнения размера компенсации, нужно обратится в местные власти, с указанием индивидуальных условий.

Все же, из-за недостаточного финансирования, желающие воспользоваться такой помощью годами ждут своей очереди. Ввиду вышесказанного, многодетные родители вынуждены покупать жилье за кредитные деньги на общих основаниях.

Получение социального жилья

Жилищная субсидия многодетным семьям выделяется на региональном уровне, однако сама процедура регламентируется Федеральным законодательством.

Так как получить квартиру как многодетная семья непросто, следует ознакомиться с условиями:

- собственное жилье отсутствует, или его площадь не отвечает нормам на каждого жильца;

- семейство имеет статус малоимущего;

- на протяжении последних пяти лет условия проживания умышленно не ухудшались (в ином случае это будет расценено как обман);

- наличие постоянной регистрации в регионе на протяжении установленного периода;

- гражданство РФ.

Выдача жилья происходит в порядке очередности, поэтому для получения квартиры следует встать на очередь.

Куда обращаться за оформлением статуса

Для постановки в очередь следует проделать такие действия:

- обратиться в департамент социальной защиты с соответствующим заявлением и другими документами;

- направить бумаги в орган самоуправления по месту жительства для получения статуса малоимущей семьи;

- родители детей обязаны иметь договор соцнайма.

Отслеживать движение очереди можно в местном муниципалитете. Жилье многодетным предоставляется в виде сертификата, а уже на его основании граждане получают деньги для приобретения квартиры. Потратить их можно на жилье на первичном или вторичном рынке или построить собственный дом.

Перечень документов для постановки в очередь

Рассмотрим, как многодетной семье получить квартиру от государства. Для этого следует собрать определенный пакет документов:

- справка о норме жилищной площади в расчете на одного человека;

- удостоверения личности всех членов семьи (для взрослых – паспорта, для детей до 14 лет – свидетельства о рождении);

- выписка из реестра недвижимости;

- свидетельство о браке;

- справки о получении статусов многодетной и малоимущей семьи;

- справка о составе семьи;

- подтверждение регистрации;

- справка из домовой книги на каждого родителя и ребенка.

Специально созданная комиссия рассматривает представленные документы и принимает решение. В случае положительного вердикта семья становится на очередь. Решение принимается в течение месяца.

Получение жилья

Все документы следует подавать в органы местной администрации. После подачи сотрудники учреждения их рассматривают и дают согласие или отказ на постановку в очередь. Сегодня эта субсидия выдается в форме сертификатов.

Деньги, которые перечислены на счет семьи, можно потратить только на улучшение условий проживания. Тратить средства на другие потребности категорически запрещается. Государство не ограничивает граждан в выборе подходящего помещения для жилья. Единственное условие – оно должно отвечать законодательным нормам.

Новый закон по ипотеке за второго и третьего ребёнка от 2020 года

В конце 2020 г. Президент России Владимир Путин подписал указ о запуске программы поддержки ипотечного кредитования за второго и третьего ребёнка, об этом подробно можно прочитать в статье «Ипотека за 2 и 3 ребенка по 6% в 2020 году».То есть, согласно указанной программе, льготы в виде компенсации части стоимости, сниженной процентной ставки теперь могут рассчитывать не только многодетные, но и родители, имеющие двух детей.

Условия получения 450 тысяч на погашение ипотеки

Из предусмотренных в законе условий получения гос. поддержки многодетным семьям можно выделить следующие:

- Участвовать в программе могут семьи, в которых в период с 1 января 2020 по 31 декабря 2022 года родился третий или последующий ребенок (в том числе, усыновленные дети).

- Родители и дети обязательно должны являться гражданами РФ.

- Получить выплату можно, даже если старшему ребенку уже есть 18 лет — это никак не влияет на участие в программе. Нет обязательного условия, что семья должна быть признана многодетной — важно только условие, указанное в пункте 1.

- Право на участие в гос. программе есть у матери или отца третьего или последующего ребенка. Мать или отец должны быть заемщиком или солидарным заемщиком (созаемщиком).

- Ипотечный кредит должен быть оформлен в российском банке или АО «ДОМ.РФ». Целью кредита должно быть приобретение жилого помещения (в том числе с земельным участком) у физического или юридического лица по договору купли-продажи либо договору участия в долевом строительстве. То есть можно купить:

- квартиру в новостройке;

- квартиру на вторичном рынке;

- объект ИЖС;

- земельный участок для ИЖС.

- Сумма выплаты составляет 450000 рублей, но не более остатка кредитной задолженности и суммы начисленных процентов.

Закон содержит только одно ограничение по дате получения ипотечного кредита — он должен быть оформлен не позднее 1 июля 2023 года. То есть это могут быть и ипотеки, оформленные до вступления в силу этого закона (до 1 января 2019 года).

Совместно можно будет использовать средства материнского капитала (который в 2020 г. составляет 466 617 рублей) и 450 тысяч, которые будут выделяться на погашение ипотеки.

Оформление ипотеки

Даже при наличии каких-либо льгот в Сбербанке, как и в любом другом банке, платежеспособность многодетных родителей проверяют на общих основаниях.

Требуемые документы и справки для оформления ипотеки

Для оформления ипотеки многодетным (молодым) семьям следует заранее подготовить следующие документы:

- Паспорта.

- Справку о составе семьи.

- Удостоверения, подтверждающие, что родители многодетные. Такие документы выдают муниципальные органы власти.

- Справки 2-НДФЛ, свидетельствующее о наличии стабильного дохода и его размере. Если есть дополнительный доход, то также следует предоставить справки или другие документы (например, договора аренды), подтверждающие такой факт.

- Копии трудовых книжек, где видно, что родители трудоустроены и у них не менее полугода стажа на последнем месте работы.

- Справку, подтверждающую наличие у многодетной семьи собственных средств на первоначальный взнос.

Указанные документы обязан предоставить каждый родитель, так как один из них будет заемщиком (у которого доход больше), второй — созаемщиком. Если зарплата не позволяет родителям купить жилье в ипотеку, то родители могут представить Сбербанку дополнительных созаемщиков, которыми могут быть ближайшие родственники. Но следует помнить, что каждый созаемщик вправе претендовать на долю в приобретенной недвижимости.

Документы на жилье

Когда заинтересованные лица определятся со своим будущим жильем, то необходимо собрать необходимые документы и занести в Сбербанк, точнее в то же отделение, где производилось оформление ипотеки.

Банк требует предоставить следующие документы:

- Договор купли-продажи. Кроме него, может быть принята любая бумага, подтверждающая передачу, отчуждение прав собственности.

- Свидетельство, подтверждающее право собственности продавца.

- Выписку из Росреестра.

- Письменное согласие супруга продавца продать недвижимость.

После совершения покупки, многодетные родители должны застраховать жилье, копия полиса также передается представителям Сбербанка.

Что делать после получения согласия на ипотеку

Когда собранный портфель документов будет передан представителям Сбербанка, то придется просто ждать решения банка. Если оно будет положительным, перезвонит сотрудник банка и ознакомит с ним. После этого, родители могут начинать поиск жилья, которое следует найти в трехмесячный срок — именно такое время будет действовать предложение Сбербанка. Если многодетные граждане не вложатся в указанный срок, тогда придется начинать оформление заново, что затратно и неудобно.

Первоначальный взнос

Сопутствующие расходы при ипотечном кредитовании в Сбербанке:

- Первоначальный взнос, который производится за счет заёмщика. Кроме того, придется предоставить документ, подтверждающий наличие таких денег или разместить их в Сбербанке.

- Оценка недвижимости — она выполняется в обязательном порядке, причем аккредитованным оценщиком.

Если для оплаты первоначального взноса планируется использовать материнский капитал, то следует предоставить специалистам кредитора сертификат, подтверждающий право на такую льготу. Также, необходимо передать менеджерам банка справку, любой другой документ, свидетельствующий о наличии денег на счету. Получить такую бумагу может каждый гражданин, имеющий право распоряжаться материнским капиталом, подать ее нужно в трехмесячный срок со дня одобрения ипотеки банком. Обычно, подача осуществляется вместе с документами на жилье.

Процедура оформления кредита

Процедура оформления ипотеки многодетной семьёй ничем не отличается от последовательности действий, выполняемых остальными категориями граждан.

Для начала заемщику необходимо лично посетить отделение банка для написания заявления на получение жилищного займа и предоставления документов. Сэкономить время позволит подача заявки через интернет.

При выборе данного способа физ. лицу следует:

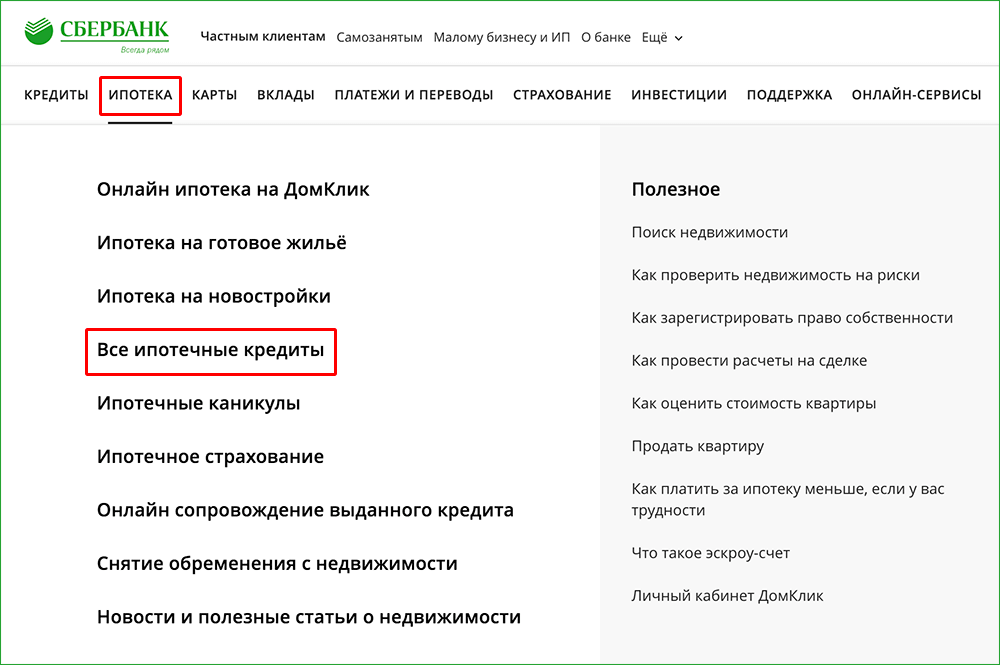

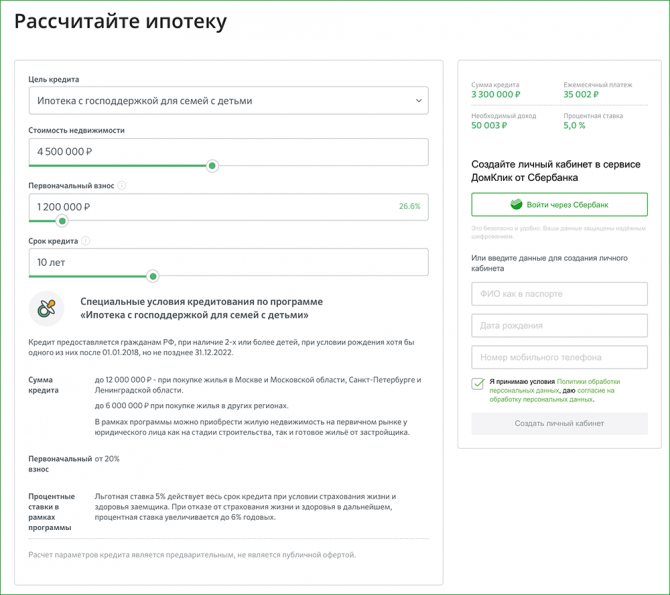

- Открыть официальный сайт Сбербанка, раскрыть раздел «Ипотека» и выбрать “Все ипотечные кредиты”.

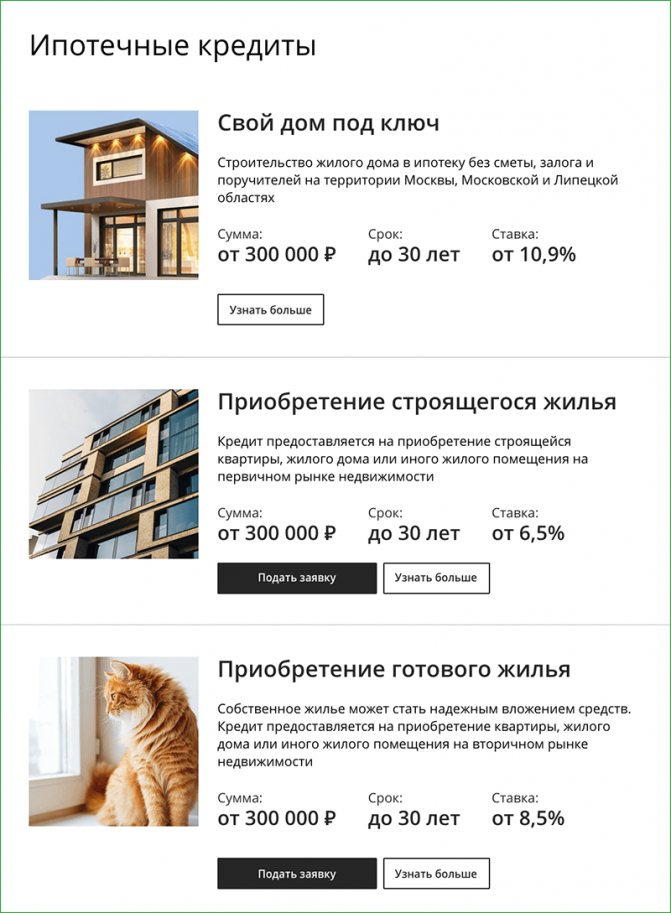

- Ознакомиться с перечнем доступных продуктов и выбрать тот, который нужен.

- Оказавшись на странице с выбранным кредитом с помощью онлайн-калькулятора можно сделать предварительные расчёты основных параметров по ипотеке: срок, размер ежемесячных платежей и общая сумма переплаты.

- Приступить к подаче заявления можно сразу же на странице с описание кредита, нажав соответствующую кнопку.

Далее финансовая организация рассматривает заявку, проверяет кредитную историю, оценивает риски и анализирует соответствие гражданина и членов его семьи требованиям, выдвигаемым к заемщикам. На данном этапе совершаются звонки работодателю для подтверждения факта трудоустройства физ. лица, при обнаружении каких-либо неточностей может потребоваться предоставление дополнительных справок или выписок. Если все в порядке, в течение 5 рабочих дней клиента информируют о результатах рассмотрения заявки.

В течение 90 дней заемщику следует прийти в офис банка, к моменту визита необходимо определиться с объектом недвижимости, и собрать недостающие документы. Сотрудник кредитного учреждения отправит на проверку информацию о недвижимости для исключения возможных рисков. Для одобрения выбранной квартиры/дома достаточно одной рабочей недели. Когда все готово, клиента приглашают для заключения договора. Этот шаг является самым важным: нужно внимательно ознакомиться со всеми положениями оферты, графиком платежей и размером ежемесячной долговой нагрузки. Особое внимание следует уделить порядку начисления штрафов, взимания комиссий и неустоек.

Примечание: Во время оформления ипотеки заемщику рекомендовано воздержаться от смены места работы, получения займов или кредитных карт. Данные действия влияют на его платежеспособность и могут негативно отразиться на окончательном решении Сбербанка.

Одним из обязательных условий выдачи ипотечного кредита является страхование залогового имущества. Приобрести полис можно в отделении финансовой организации, на сайте страховой компании или с помощью сервиса «ДомКлик». Страхование жизни и здоровья заемщика не является обязательным, но обеспечивает скидку по процентной ставке в размере 1%.

Когда все бумажные вопросы с кредитором улажены, продавец передает покупателю ключи от его нового жилья, регистрация сделки осуществляется в Росреестре или МФЦ. После вступления заемщика в права собственности, в банк потребуется предоставить выписку из ЕГРН. Если недвижимость приобреталась с использованием материнского капитала, дополнительно понадобится посетить ПФР для написания заявления о перечислении социальной помощи в счёт погашения ипотеки.

Преимуществами кредитования многодетных семей в Сбербанке считаются:

- Доступные процентные ставки и возможность получить скидку при соблюдении особых условий;

- Предоставление заемщику в виде бонуса кредитной карты с большим лимитом;

- Отсутствие комиссии за выдачу ипотеки и досрочное погашение задолженности;

- Наличие льготных ипотечных программ для молодых семей;

- Возможность привлекать созаемщиков для увеличения шансов получения крупного займа;

- Удобные сервисы ДБО (дистанционного банковского обслуживания) для внесения ежемесячных платежей;

- Возможность отправлять заявку на кредиты в режиме онлайн.

Приведенные в данной публикации условия по банковским продуктам носят ознакомительный характер. Получить самую актуальную информацию можно на официальном сайте банка.

Списание займа

На самом деле проектов от правительства множество. Самое популярное это «Доступное жилье» для молодых пар. Выделяются субсидии на оплату части долга, погашение первоначального взноса. О списании ипотеки при рождении третьего ребенка речи тут не идет.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Средства на поддержку родителей с 3-я и более детьми поступают из федеральной и региональной казны. В тех регионах, где демографическая ситуация более плачевная, можно добиться существенных преференций, включая и полное 100% закрытие долга, сколько бы там не оставалось людям платить.

4 банка, которые с радостью выдают ипотечные кредиты

Кредит без отказаКредит с просрочкамиСрочно по паспортуЗаймы на карту под 0%Карты рассрочкиЗаработок на дому

При расчете берется средняя стоимость жилья, а также размер льгот, численность семьи. Норматив стоимости м2 жилья поступает из постановлений органов местного самоуправления, которые обычно начинаются как «Развитие строительства жилья экономического класса в (таком-то) регионе».

Документ правительство готовит для каждой области в отдельности.

Частичное закрытие ипотеки при рождении третьего ребенка

Благодаря новеллам в социальном законодательстве ипотека при рождении 3 ребенка в 2020 году существенно облегчена.

С 3 июля 2020 года многодетные родители, оформившие ипотечный договор, могут погасить долг в размере 450 тыс. рублей. Списываться сумма будет за счет государства, выделяющего целевые субсидии акционерному обществу «ДОМ.РФ».

Указанная организация распределяет государственную субсидию между банковскими организациями для покрытия их расходов в связи с оказанием преференции.

Вопросы предоставления субсидии отражены в Федеральном законе № 157-ФЗ от 3.07.2019 г. и в Постановлении от 11.09.2019 г. № 1170.

Условия получения скидки по ипотеке

Претендовать на снижение суммы займа родители смогут при следующих условиях:

- На одного из родителей до 1 июля 2023 года оформлен ипотечный договор на жилое помещение (дом или квартиру, участок земли под дом).

- Появился третий ребенок (четвертый, пятый и т. д.) с начала 2019 года по конец 2022 года. Ребенок, с рождением которого появилось право на преференцию, должен быть гражданином России (так же, как и его родители).

Важно! Снизить сумму займа можно как на первичный, так и на вторичный объект недвижимости.

Субсидия предоставляется один раз в отношении одного займа. Если сумма остатка по кредиту ниже суммы в 450 тыс. рублей, остаток не выплачивается и не переносится на другие кредитные обязательства. Детский фактор также учитывается однократно. Если впоследствии в семье родится еще трое детей, семья не сможет претендовать на снижение ипотеки.

Куда обращаться за субсидией, и какие документы потребуются

Семья, попадающая под условия программы, направляет ходатайство в банковскую организацию, с которой заключен ипотечный договор, или в акционерное общество «ДОМ.РФ» (если общество является займодавцем).

Многодетный родитель-заемщик прикладывает к заявке комплект бумаг:

- Детские свидетельства о рождении (об усыновлении), решение суда об установлении материнства или отцовства, паспорта на детей старше 14 лет.

- Кредитное соглашение.

- Правоустанавливающие документы на кредитуемый жилищный объект.

Обратите внимание! Документы на детей нужно нотариально заверить.

Банк проверяет достоверность сведений льготника в течение 7 дней. По завершении проверки следует отказ или одобрение ходатайства. При положительном решении кредитор направляет документы на повторную проверку в акционерное общество «ДОМ.РФ».

Общество «ДОМ.РФ» в течение недели проводит собственную проверку ипотечной истории и принимает окончательное решение о возможности погашения займа многодетной семьи в размере 450 тыс. рублей (или меньшей суммы, равной остатку ипотечного долга).

Если результат рассмотрения заявки положительный, «ДОМ.РФ» перечисляет средства на счет банка (на это отводится 5 дней).

Кредитная организация обязана должным образом уведомить акционерное общество о списании долга с многодетного гражданина не позднее трех дней после погашения займа.

О чем говорит новый закон?

На ежегодном собрании в феврале 2020 года президент выступил с очередным посланием. Было отмечено, что за семейной ипотекой обратилось небольшое количество граждан, поэтому следует установить льготный размер процентной ставки на весь период действия кредитного договора. В апреле было подписано постановление, узаконившее единый процент в течение всего срока погашения займа. Ранее он был ограничен 3 годами при рождении второго ребенка и 5 годами в случае появления третьего.

В ипотечные программы были внесены и другие существенные изменения, направленные на популяризацию кредитных инструментов и повышение их доступности для населения.

Важными стали следующие нововведения:

- В сельских районах Дальневосточных регионов жителям разрешено использование семейной ипотеки на приобретение вторичного жилья у физлиц при условии рождения ребенка в 2020 году;

- Граждане получили возможность рефинансирования по льготной ставке кредитов, полученных в рамках иных программ;

- Субсидирование стало возможно для семей, количество детей в которых достигло 4-х и более;

- Увеличен срок действия льготной программы кредитования для российских многодетных семей, предполагающий субсидирование со стороны государства.

Подобные изменения стали возможны благодаря выделению из бюджета дополнительных средств, общий объем которых оценивается в 9 млрд. рублей. Ранее, при рождении 4-го ребенка семья не могла рассчитывать на льготные условия кредитования, что было устранено после введения изменений. Большим плюсом для действующих заемщиков стало получение возможности рефинансирования ранее оформленных кредитов по ставке 6%.

Возможно будет интересно!

Какие условия в банках на первичную ипотеку,плюсы и минусы