Какие расходы существуют по ипотеке

Перед принятием окончательного решения о целесообразности оформления ипотечного кредита и подачей кредитной заявки каждый потенциальный заемщик должен крайне внимательно подойти к суммированию всех предстоящих расходов, из которых складывается итоговая стоимость ипотеки.

Стандартный ипотечный займ подразумевает основные (обязательные) и дополнительные издержки. К первым относятся:

- внесение первоначального взноса на счет продавца;

- оплата процентов за пользование заемными средствами кредитора;

- оформление страховки (оплата страховой премии);

- заказ отчета об оценке приобретаемой недвижимости;

- уплата госпошлины за регистрацию ипотечной сделки;

- расходы при расчете между сторонами (посредством банковской ячейки или аккредитива).

При этом дополнительно с клиента могут взиматься следующие платежи:

- плата за рассмотрение заявки;

- нотариальные расходы (на оформление и удостоверение согласий, доверенностей, договоров и т.д.);

- банковские издержки (например, единовременная плата за понижение кредитной ставки по ипотеке);

- расходы на риелтора и юриста.

ВАЖНО! Тарифная и кредитная политика каждого банка может как предусматривать перечисленные выше траты для заемщиков, так и не предусматривать.

К каким еще тратам нужно быть готовым

К перечисленным основным расходам нужно добавить дополнительные и включить их в окончательную смету. Такие затраты можно условно разделить на обязательные и возможные.

Обязательные расходы

Услуги нотариуса.

Для совершения сделки потребуется заверить у нотариуса ряд необходимых документов:

- согласие супруга на покупку, если вы состоите в зарегистрированном браке;

- доверенность на представителя, если вы не можете лично присутствовать на сделке;

- доверенность от лица несовершеннолетних, если такие принимают участие в сделке;

- может потребоваться доверенность на представителей застройщика для регистрации ДДУ в Росреестре;

Общие расходы на услуги нотариуса могут составить в среднем от двух до пяти тысяч рублей.

Госпошлина

- за регистрацию ДДУ (или договора уступки по ДДУ) — 350 рублей;

- за регистрацию права собственности после ввода новостройки в эксплуатацию — 2000 рублей.

Оценка недвижимости для ипотеки

Если вы приобрели квартиру в ипотеку, то для регистрации права собственности на нее нужно подготовить закладную у банка. Для закладной в свою очередь необходим отчет об оценке стоимости недвижимости. Вероятнее всего банк предложит услуги конкретного оценщика или список фирм, из которых вы можете сравнить и выбрать устраивающую по цене.

В среднем оценка обойдется в 5000 рублей.

Возможные расходы

Оформление собственности.

Это можно сделать самостоятельно, собрав необходимые для регистрации документы и заплатив только госпошлину, а можно через застройщика или сторонние фирмы.

Иногда застройщик может добавить в ДДУ пункт, где дольщик обязуется оплатить услуги застройщика по регистрации. Нужно внимательно читать договор на предмет такого пункта или быть готовым оплатить услуги, которые могут стоить в среднем от 25 до 50 тысяч рублей.

Услуги юристов.

Если вы искали квартиру самостоятельно, то стоит отдать на проверку юристам договор долевого участия и ипотечный договор. Стоимость услуг юриста — в среднем от семи тысяч рублей за договор. В агентствах по подбору новостроек такие услуги могут быть бесплатными.

Аренда банковской ячейки или комиссия за безналичный расчет

потребуется если вы приобретаете квартиру в строящемся доме по договору переуступки. В среднем эти услуги стоят две-пять тысяч рублей.

Неожиданной может оказаться комиссия застройщику

если вы сами захотите переуступить квартиру, купленную по ДДУ. Это может быть процент от сделки или фиксированная сумма, в среднем она будет равна 1-3% от суммы сделки.

Страхование недвижимости

если опасаетесь в новом доме таких сюрпризов, как протечки и поломки. Стоимость страховки зависит от того, какие риски будут вписаны в нее и какая сумма компенсаций будет выплачена. В среднем полис будет стоить от семи тысяч рублей в год.

Обязательные расходы

Разберем нюансы и примерную величину расходов по оформлению ипотеки, относящихся к обязательным.

Страхование

В соответствии с российским законодательством обязательным является только страхование залогового имущества от гибели и утраты. Оформление личной страховки происходит по инициативе самого клиента.

Что касается очередности процедуры, то на этапе получения официального одобрения ипотечной заявки заемщик должен заключить договор страхования и оплатить страховую премию по выбранному типу полиса.

Обычно банк-кредитор предоставляет заемщику перечень аккредитованных страховых компаний, которым он доверяет и к страховым полисам которых не придирается. Стоимость страховки варьируется в зависимости от страховщика и набора включенных рисков. Имущественная страховка в денежном выражении в среднем по рынку составляет от 0,1 до 0,5% от рыночной цены покупаемой жилплощади. Личная же страховка будет немного дороже – от 0,3 до 0,6%.

Также дополнительно клиент может застраховать титул (утрату права собственности). Расходы на подобный полис составят ориентировочно от 0,2 до 0,5% от цены недвижимости.

Узнать стоимость страхования по ипотеки вы сможете с помощью этого калькулятора:

Важный момент! С помощью калькулятора на нашем сайте можно оформит полис страхования онлайн с дисконтом к обычной цене в 10-15%, поэтому рекомендуем обязательно сделать расчет прежде, чем оформлять полис в страховой или в банке.

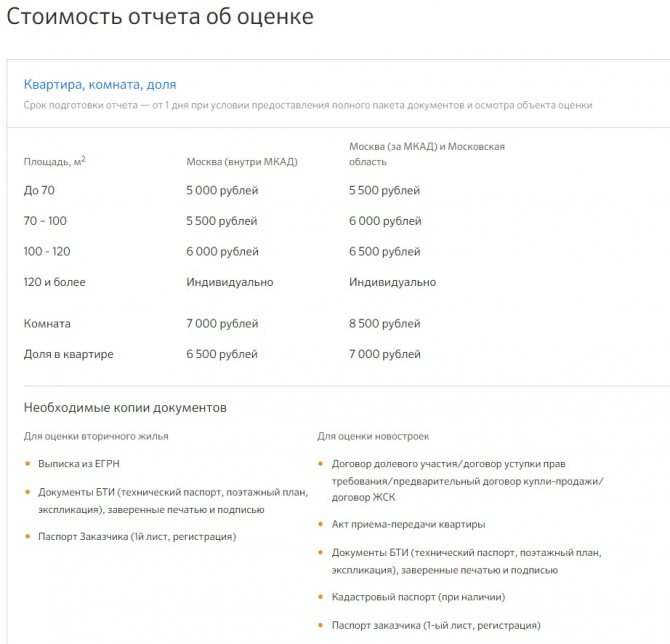

Оценка

Оценивать недвижимость также лучше у рекомендованных кредитором компаний. Стоимость напрямую зависит от субъекта РФ и типа оцениваемого жилья. Логично, что оценка 1-к. квартиры обойдется существенно дешевле оценки загородного дома. Так же и по регионам – отчет об оценке в Москве будет стоить больше, чем в любом другом российском населенном пункте. Обычно стоимость оценки в Москве и Санкт-Петербурге составляет от 5-8 000 рублей, в регионах от 2-х до 5000.

Окончательный отчет об оценке залогового имущества оформляется в виде структурированной папки с перечислением методов оценки, приложением фотографий и заверением специалиста-оценщика.

Интересный факт! Оценку для ипотеки в Сбербанке в ряде случаев с 2020 года можно уже не делать благодаря возможностям сайта ДомКлик. Узнать подробности можно из нашего поста.

Пример оформления отчета оценщика можно загрузить здесь.

Выдача и перечисление средств

Банковские расходы по оформлению ипотечного займа складываются из:

- расходов по передаче денежных средств от покупателя продавцу;

- затрат на комиссии по денежным переводам;

- допопции (например, единовременная плата за понижение процентной ставки на весь срок кредитования или на определенный интервал времени – обычно не менее 1% от суммы ссудной задолженности).

Передача денег по ипотечной сделке может производиться по согласованию сторон с помощью банковской ячейки или аккредитива. Оба варианта платные. Стоимость по банкам может существенно разниться. Минимальная цена по аккредитиву – от 1,5 тыс. ₽, по ячейке – от 2 тыс. ₽.

Госпошлина за регистрацию сделки

Ипотечный договор регистрируется в МФЦ или Регпалате при условии обязательной уплаты госпошлины. В настоящее время придется уплатить 1 тыс. ₽. В случае необходимости внесения изменений, а также при его расторжении в договор клиент должен будет довнести еще 200 ₽.

Если в качестве залогового имущества выступает один земельный участок, то госпошлина за оформление составит 350 ₽.

ОБРАТИТЕ ВНИМАНИЕ! Если производится переуступка прав по ипотеке (замена одного заемщика на другого), величина пошлины увеличится уже до 1 600 ₽.

Дополнительные квадратные метры

При оформлении договора вы рассчитываете на квартиру в новостройке с определенным числом «квадратов». Но из-за неточностей и ошибок строителей в реальности ваша квартира в новостройке может оказаться немного больше или меньше расчетного.

Если площадь квартиры уменьшилась, застройщик обязан пересчитать стоимость в вашу пользу. За дополнительные квадратные метры строители стараются получить средства от покупателей. Изучите заранее договор со строительной компанией. Если такой пункт не предусмотрен, проконсультируйтесь с юристом. Скорей всего, в этом случае дополнительной суммы оплаты можно избежать, а требование застройщика будет признано незаконным.

Дополнительные расходы

К перечисленным выше обязательным расходам могут быть добавлены и дополнительные. Рассмотрим их подробнее.

Рассмотрение заявки

Большинство российских банков уже отошли от практики взимания комиссии за рассмотрение кредитных заявок. В середине 2000-х ее оплачивал каждый клиент, обратившийся в банк за ипотекой.

В современных условиях остался небольшой процент кредитных учреждений, в которых до сих пор заемщики несут подобные издержки (например, ДельтаКредит и некоторые банки регионального уровня).

Расходы на нотариуса

К нотариальным расходам относятся:

- оплата оформления согласия супруга/супруги на заключение кредитного договора и договора залога (в регионах порядок цен стартует с отметки в 1000 ₽);

- заверение брачного контракта (от 10 тыс. ₽);

- составление и заверение любой доверенности в отношении ипотечной сделки (от 1 тыс. ₽).

Каждый случай индивидуален, и часто требуется только нотариальное оформление согласия на сделку от супруга.

Банковские

Некоторые банки предлагают ипотечным заемщикам воспользоваться дополнительным продуктом по изменению установленной процентной ставки. Суть заключается во внесении единовременного платежа, который в среднем составляет 1-4% от суммы займа, после чего ставка будет снижена.

Важно понимать, что ни один банк не пойдет на существенное сокращение своей прибыли, поэтому после уплаты такой комиссия процент уменьшится на 0,5-1,5%. Яркий пример – опция «Назначь свою ставку» в ДельтаКредит банке, где ставку можно понизить максимум на 1,5% при внесении единовременно 4% от ссудной задолженности.

Расходы на юриста и риелтора

Заемщики, которые не имеют возможности самостоятельно заниматься процедурой оформления ипотеки от начала и до конца, а в некоторых случаях просто не обладают достаточной компетентностью, нанимают за допплату для этих целей специалистов – юриста и/или риелтора.

Расходы заключаются в оплате составления проекта договора купли-продажи, проверки юридической чистоты заключаемой сделки, поиска объекта недвижимости и получения иных консультаций. Общая сумма подобных издержек для клиента зависит от суммы договора, его типа и ряда других факторов. Начальная отметка – от 1% от цены недвижимого имущества.

Расходы при ипотеке и первоначальный взнос

Если берете квартиру в ипотеку, подумайте и посчитайте, какая сумма кредита вам нужна, сколько можете заплатить первоначального взноса, какую предельную сумму готовы платить ежемесячно и на сколько лет хотите брать кредит. Внимательно сравните условия разных банков и ипотечные ставки. Помните, чем на больший срок вы берете кредит, тем больше итоговая переплата, вплоть до 100% от суммы ипотеки. Рассчитать примерные ежемесячные платежи и переплату банку можно на любом ипотечном калькуляторе, например, этом.

Учитывайте, что по условиям банков, сумма регулярных платежей, как правило, не может быть больше 50% от заработной платы заемщика и созаемщика.

Дополнительные

расходы при ипотеке:

- Разовая комиссия банка за выдачу кредита. Это либо фиксированная сумма, либо 1-1,5% от суммы займа, несколько тысяч рублей.

- Страховка. Обязательно — страхование объекта залога от повреждения и утраты. Дополнительно банк может попросить застраховать жизнь и трудоспособность. Это добровольно, но если вы захотите сэкономить и решите отказаться от этой страховки, то банк может повысить процентную ставку по кредиту на 1-5%. Страховые взносы выплачиваются раз в год на протяжении всех лет ипотеки и составляют в среднем от 0,2 до 2% от общей суммы кредита в год. Но сейчас рассматривается законопроект, по которому покупателей перестанут обязывать брать страховку на весь срок ипотеки. В нашей статье вы можете почитать, как выбрать страховку.

Неожиданными

расходами могут оказаться штрафы и неустойки за просрочку платежей. Даже если вы опоздали на один день с оплатой — вам могут начислить штраф/пени.

Первый взнос

Доля первоначального взноса варьируется от 10 до 50%, но обычно это 20% от суммы квартиры. Есть банки, которые предлагают купить жилье без взноса, но брать такую ипотеку не стоит — условия программ для заемщика невыгодные: увеличивается процентная ставка на 1-5%, а одобряемая сумма кредита часто меньше. К тому же нужно дополнительно обеспечить ипотеку залоговым имуществом.

Первоначального взноса лучше накопить побольше, чтобы отдать большую долю от суммы квартиры — так получится сэкономить на процентной ставке и сумме ежемесячных платежей.

Если вы хотите взять потребительский кредит на первый взнос, то рассчитывайте, что первые годы придется платить два кредита, а это сильно увеличит долговую нагрузку. Кроме того, ипотечного кредита могут выдать меньше или вовсе отказать по заявке на ипотеку, поскольку банк будет проверять кредитную историю.

Дополнительные расходы по ипотеке в Сбербанке

Сбербанк, как один из наиболее популярных кредиторов по выдаче ипотеки, предлагает своим клиентам ряд дополнительных сервисов, которые призваны сэкономить массу времени и сил для участников сделки. Разберем подробнее, какие существуют необязательные расходы при оформлении ипотеки в Сбербанке.

Сервис безопасных расчетов

Суть услуги заключается в том, что покупатель переводит сумму по договору на номинальный счет ЦНС (специально выделенная структура Сбербанка), которые только в случае успешной регистрации в Росреестре будут переведены на счет продавца. С помощью применения расчетов через такой сервис максимально учитываются права каждой стороны при непрерывном контроле со стороны Сбербанка.

После заключения договора с ЦНС покупатель (заемщик) должен будет заплатить 2 тыс. ₽.

Электронная регистрация сделки

Удаленная регистрация ипотечного договора позволяет избежать лишнего посещения отделения Сбербанка и Регпалаты. За установленную плату (от 5550 до 10 тыс. ₽ в зависимости от типа жилья и региона) сделка будет оформлена в удаленном формате (с помощью ЭЦП) через персонального менеджера от Сбербанка. Данная статья дополнительных расходов при оформлении ипотеки в Сбербанке в последнее время становится все более популярной.

Коммунальные платежи в новостройке

При покупке квартиры в новостройке вас с высокой вероятностью попросят оплатить коммунальные услуги на несколько месяцев вперед. Такой опережающий платеж позволяет управляющей компании наладить бесперебойную подачу необходимых ресурсов и надежное обслуживание. Сумма может варьироваться в зависимости от компании и региона, но чаще всего речь идет о 20-30 тыс. рублей.

Чтобы запланировать эти расходы, изучите договор с застройщиком и уточните все вопросы, связанные с управляющей компанией на этапе его подписания.

Дополнительные расходы по ипотеке в ВТБ

Клиент может понести следующие дополнительные расходы при оформлении ипотеки в банке ВТБ:

- Плата за перевод денег на счет продавца (если клиент приобретает первичное жилье, и деньги будут перечислены застройщику).

- Расходы на аккредитив или аренду ячейки.

- Личное и титульное страхование (банк, естественно, рекомендует компанию ВТБ-Страхование).

- Нотариальные услуги (при необходимости).

То есть в сравнении со Сбербанком, допрасходы в ВТБ стандартны и не предполагают использование доппродуктов и сервисов.

Дополнительные денежные суммы

Сделка по ипотеке проводится на территории банка. Финансовая организация, как полноценный участник процесса, предъявляет ряд требований к процедуре передачи денег. Могут использоваться аренда банковской ячейки, аккредитив, дополнительно произведен пересчет суммы или проверка купюр на подлинность. Услуги будут стоить от 5 до 10 тысяч рублей.

Если не повезет, банк может потребовать комиссию за свои услуги. Она уже практически полностью осталась в прошлом, более того, признана незаконной Высшим арбитражным судом. Однако банкиры все еще находят лазейки и возможности получить оплату за свои услуги.

Комиссия в кредитном договоре может быть замаскирована под графу «проверка правильности и полноты документов при подаче заявителем» или, например, «оформление кредитной заявки». Она составляет от 0,1% до 2% от тела кредита.

Поскольку рынок кредитования в России конкурентный, заемщик без труда сможет отыскать кредитную организацию без комиссионных, главное уточнить этот вопрос уже на стадии согласования договора.

Внимание! Если же кредитный документ уже подписан – придется оплатить комиссию.

Сервис безопасных расчетов

Суть услуги заключается в том, что покупатель переводит сумму по договору на номинальный счет ЦНС (специально выделенная структура Сбербанка), которые только в случае успешной регистрации в Росреестре будут переведены на счет продавца. С помощью применения расчетов через такой сервис максимально учитываются права каждой стороны при непрерывном контроле со стороны Сбербанка.

После заключения договора с ЦНС покупатель (заемщик) должен будет заплатить 2 тыс. ₽.

Комиссия риэлтору или брокеру, а также гонорар юристу

Цена: около 5% от стоимости объекта.

Сейчас крайне редки случаи, когда покупатель обходится без услуг риэлтора. Проще оплатить услуги профессионала, зато получить проверенные варианты, чтобы выбрать самый подходящий. К тому же риэлтор берет на себя заботы о проверке квартиры, рекомендует надежных застройщиков и дает советы, как лучше поступить или на чем можно сэкономить без ущерба для себя.

К тому же если в риэлторском агентстве есть собственный брокер, то зачастую гонорар за помощь специалистов по сделке будет компенсирован уменьшением дополнительных расходов и переплате банку по кредиту, которых удалось избежать благодаря грамотным консультациям. Да и сам комплекс услуг будет стоить меньше, чем работа специалистов по отдельности.

То же самое касается услуг юриста – лучше не экономить на гонораре, зато быть уверенным, что все документы оформлены правильно, в договоре купли-продажи нет подводных камней, и все условия кредитного договора, даже те, что написаны мелким шрифтом, вам понятны и вас устраивают.

Санкционные сборы

Штрафы в Сбербанке предусмотрены только за просрочку платежей по ипотеке

Особое внимание следует обратить на тот раздел договора, который содержит санкции за нарушение его условий. Банки могут устанавливать:

- штрафы;

- пени;

- увеличивать ставку по кредиту.

А также полностью расторгнуть договор с заемщиком. Штрафы в Сбербанке предусмотрены только за просрочку платежей по ипотеке.

В договоре они прописаны, как неустойка. В типовом виде она составит 20% годовых от задолженности, которая образовалась из-за неуплаты.

Часть тонкостей, которые важно учитывать, связаны с тем, что при оформлении ипотеки покупаемый объект отдается под залог банку.

Получение кредитной истории

Цена: от 500 рублей.

Банку кредитная история не нужна – они все проверяют сами на этапе рассмотрении заявки. Но знание кредитной истории поможет понять, в каком банке вероятность одобрения будет выше, ведь можно посмотреть под чьи требования ваша КИ подойдет лучше всего. Еще один плюс ее получения: можно до подачи заявки исправить ошибки в кредитной истории либо приложить пояснение с подтверждающими документами.

Способов получить кредитную историю два: условно-бесплатный и платный.

Кредитная история хранится в бюро кредитных историй, а в России этих бюро аж тринадцать. Причем ваша история может быть сразу в двух, трех или во всех тринадцати. И бывают случаи, когда сведения, хранящиеся в разных местах, различаются. Это происходит из-за неотлаженности системы и сбоев в работе программ банков.

В каких именно бюро можно найти вашу кредитную историю, знает Центробанк. Все сведения хранятся в базе данных «Центральный каталог кредитных историй». Чтобы узнать, где находится ваша, нужно сделать запрос в ЦККИ и получить оттуда список организаций, в которые вам надо обратиться за историей.

Запрос можно направить самостоятельно, а можно воспользоваться платной услугой. Кстати, самостоятельно и бесплатно обратиться за выдачей КИ вы можете не чаще одного раза в год.

Иногда в КИ всплывают данные, которые не соответствуют действительности. К примеру, человек обратился за кредитом, точно рассчитав необходимую сумму, а ему одобрили сумму несколько меньше. Оказалось, что в его кредитной истории фигурирует кредитная карта, которую этот человек на самом деле даже не получал. Банк сам активировал эту карту. И хотя герой этой истории ни разу не воспользовался этой картой, поскольку даже не знал о ее существовании, сумма ипотечного кредита была уменьшена на 10% от лимита карты – таковы правила многих банков.

Кстати, если будете заказывать КИ и увидите, что там указаны неверные или неточные сведения, напишите заявление в Центробанк, чтобы ошибки были исправлены. По традиции спасение утопающих – дело рук самих утопающих, так что не поленитесь позаботиться о том, чтобы в вашем документе были указаны только достоверные сведения.

Расходы на оформление ДКП и долевика

Договор купли-продажи жилья и ДДУ можно составить и заверить у нотариуса. Данные действия по закону не обязательны, однако пользуются спросом у населения в целях экономии времени и минимизации рисков.

Стоимость услуг нотариуса существенно различается по субъектам РФ. За услуги по составлению и заверению одного договора нотариус возьмет минимум 5000+0,3% от суммы договора. То есть около 10-15 тысяч придется отдать нотариусу за один заверенный документ.

Важно! Если вам нужно сделать документы, то самые выгодные тарифы у наших специалистов. Просто запишитесь на бесплатную консультацию через онлайн-консультанта на нашем сайте и сравните цены.

Итоговая сумма всех расходов по ипотеке

На вторичное жилье

Если взять стандартную сделку, к примеру, по приобретению вторичной 2-к. квартиры стоимостью 3 млн. ₽ с 20% первым взносом в российском городе-миллионнике, то итоговые издержки заемщики будут включать в себя:

- оценку – ориентировочно 4 000₽;

- страховка (только имущественная) – 3 600₽;

- госпошлина – 1 000₽;

- аренда банковской ячейки для расчетов – 2 000₽.

Итого получается 10 600₽. Это обязательные расходы, избежать которых не удастся. Этот минимум обязательно стоит закладывать еще на этапе планирования оформления ипотечного кредита.

Преимущества и недостатки оформления ипотечного кредита в Сбербанке

Начнем с хорошего – его в банке гораздо больше:

- По всей стране Сбербанк может похвастаться самыми низкими процентными ставками по ипотечным кредитам.

- Сеть Сбербанка развита настолько широко, что каждому жителю России без труда удастся найти его отделение.

- Удобный онлайн кабинет клиента Сбербанка позволяет с еще большим комфортом пользоваться услугами банка.

- Банк не имеет в тарифах наличие дополнительных комиссий по обслуживанию ипотечного кредита.

- Для молодых семей Сбербанк предлагает специальную программу, по которой ипотечный кредит выдается на льготных условиях с низкой ставкой и первоначальным взносом.

- Семьи, которые недавно пополнились новыми членами, могут выбрать программу «Ипотека материнский капитал», где этот капитал участвует в погашении первоначального взноса на ипотечный кредит.

- Квартиры от Сбербанка доступны даже для неработающих людей пенсионного возраста (максимальный возраст до 75 лет) и людей с инвалидностью.

- Многим бизнесменам трудно взять ипотеку в силу того, что официально они зарегистрированы как частные предприниматели, но Сбербанк кредитует даже такую категорию клиентов.

- Для уменьшения количества времени, затрачиваемого на получение ипотечного кредита на покупку квартиры, в банке внедрили программу по двум документам.

- Дополнительный доход не обязательно документально подтверждать.

- В Сбербанке у клиентов есть право отказаться от титульной страховки.

Банк постоянно совершенствует свои продукты.

Но в Сбербанке существуют и отрицательные стороны при оформлении ипотеки на жилье. Разумеется, по сравнению с названными преимуществами минусов не так много:

- Заемщик должен иметь рабочий стаж на последнем месте работы не менее полугода.

- Ко всем клиентам применяются одни условия – индивидуальный подход здесь отсутствует.

- Процесс проверки документов в Сбербанке протекает очень долго, и детально.

- Отсрочка по ипотеке невозможна даже по веским причинам.

Банк требует соблюдения ряда условий.

Ну что ж, изучив плюсы и минусы, мы видим, что первых гораздо больше и это говорит в пользу Сбербанка.

Далее мы поговорим об условиях, по которым оформляется ипотека в Сбербанке.

Условия Сбербанка на рынке ипотеки

Основными условиями для любой программы ипотечного кредитования Сбербанка являются:

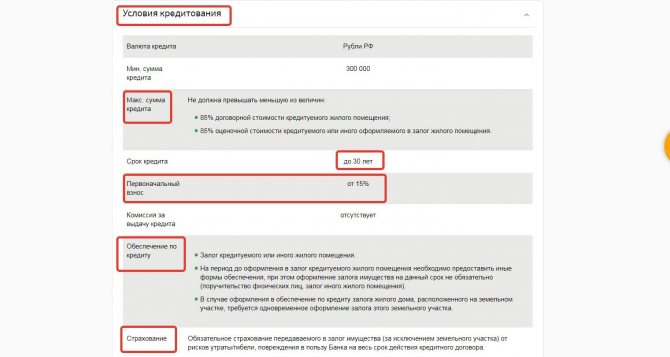

- Сумма предоставляемого кредита составляет минимум 300 000 руб. и максимум 8 миллионов для Московского региона, а для остальных 3 млн. руб.

- Годовая ставка за обслуживание ипотечного кредита – от 7,9 %.

- 15% необходимо внести первоначального взноса.

- Ипотека может оформляться на срок до 30 лет.

Условиями кредитования.

Для объектов, находящихся на вторичном рынке существует дополнительное условие: ипотека на вторичное жилье рассматривается только в случае, если срок эксплуатации недвижимости составляет не менее 3-х лет.

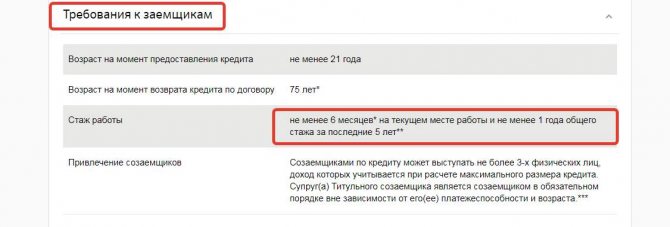

Также Сбербанк имеет определенные критерии, которым должен соответствовать будущий заемщик:

- Трудовой стаж на последнем рабочем месте не должен быть меньше 6 месяцев, а общий — меньше 1 года.

- Недопустимо наличие любой судимости, даже погашенной.

- Возраст заемщика хоть и имеет огромный диапазон, но все же имеет четкие границы — от 21 до 75 лет.