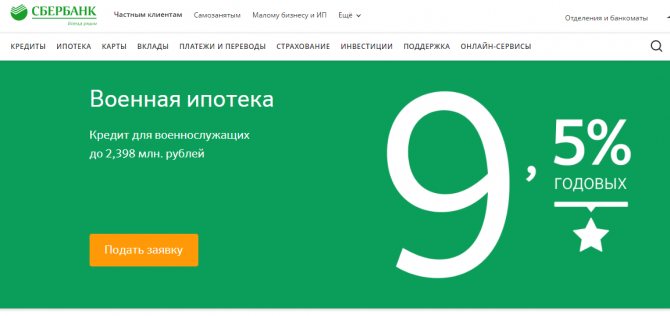

Условия ипотеки в Сбере для военных

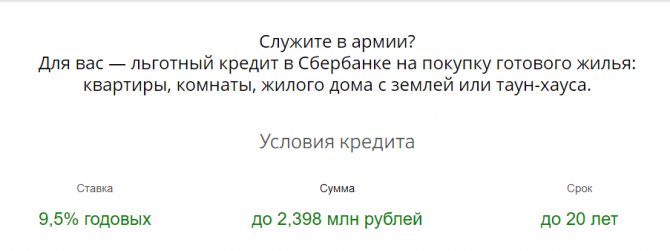

В зависимости от типа приобретения жилья отличается сумма кредита, которую может выдать банк военному, но незначительно. Максимальная сумма займа для приобретения квартиры в новостройке – 2, 33 млн р. На приобретение готового жилья выделено до 2,398 млн р. Процентная ставка по двум вариантам фиксированная – 9,5% годовых.

Важно! С 2023 года военные смогут приобретать жилье только по ипотеке.

Приобретение готового жилья

Программа позволяет купить не только квартиру, но и жилой дом с земельным участком, таунхаус, комнату. Условия в 2020 году:

- Срок кредитования до 20 лет. Минимальный срок – 36 месяцев.

- Минимальный займ – 300 тыс. р.

- В качестве обеспечения по займу предоставляется приобретаемое жилье, оно оформляется под залог.

- Отсутствуют комиссии за оформление и выдачу средств.

- Размер кредита не может превышать 85% от рыночной стоимости квартиры и договорной стоимости помещения.

- Первоначальный взнос в размере 15%.

Квартиры приобретаются у аккредитованных банком застройщиков через «Дом клик».

Приобретение строящегося жилья

Для новостроек условия военной ипотеки от «Сбербанка» аналогичны за исключением максимальной суммы кредита. Стоит добавить пункты, не упомянутые ранее. Квартиру требуется обязательно застраховать от риска утраты или порчи, не оформляется страхование на земельный участок. Валюта оформления – в рублях. Срок займа не может превышать предельный срок ЦЖЗ.

Важно! С 2020 года «Росвоенипотека» запустила программу, позволяющую рефинансировать кредит и снизить сумму ежемесячного платежа.

Условия для получения ипотеки для военных

Чтобы банк одобрил заявку военнослужащему, тот должен соблюсти ряд требований банка:

- он должен быть участником накопительно-ипотечной системы;

- на момент предоставления ипотеки заемщику должно исполниться не меньше 21 года.

Для военных банк предоставляет ипотеку на таких условиях:

- валюта кредитования – национальная (рубли);

- максимальный размер ипотеки не должен быть выше 85% (по состоянию на 2020 год) договорной стоимости кредитуемого жилья;

- срок ипотеки — до 20 лет;

- отсутствие комиссии за выдачу ипотеки;

- для обеспечения по ипотеке заемщик должен представить залог в виде кредитуемого помещения;

- минимальная ставка по ипотеке (ее размер можно уточнить, перейдя по ссылке на официальный сайт банка www.sberbank.ru);

- страховка передаваемого в залог имущества (квартиры, дома) является обязательной.

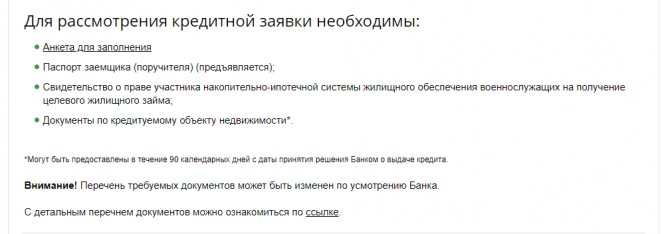

Необходимые документы

Чтобы банк рассмотрел заявку, заемщику необходимо предоставить:

- анкету-заявление;

- удостоверение личности;

- документ об участии заемщика в НИС;

- документы на недвижимость. Их можно предоставить в течение 3-х месяцев после одобрения заявки.

Документы на недвижимость включают отдельный комплект, куда входят: свидетельство о регистрации собственности, договор купли-продажи. Также производится отчет об оценке стоимости недвижимости. Его проводит независимая экспертная комиссия, а документ с указанной стоимостью заемщик передает в банк. Требуется взять справку из Реестра о правах на недвижимость. Кроме того, предоставляется кадастровый паспорт, брачный договор, согласие супруга или супруги о передаче имущества в залог. Бумага должна быть заверена у нотариуса. Если военнослужащий не состоял в браке на момент оформления ипотеки, то предоставляет нотариально заверенное удостоверение об этом.

Перед подачей заявки рекомендуется рассчитать кредит на калькуляторе. Расчет делается на Домклик. Заемщик указывает цель кредита (при переходе с официального сайта параметр стоит автоматически), затем настраивает ползунки по сумме займа, срокам и выставляет размер первоначального взноса. После регистрации на сайте заемщик сможет воспользоваться помощью консультанта в чате. Доступно приложение для смартфонов, откуда можно подать заявку.

Интересно! Разрабатывается закон, согласно которому супруги военнослужащие могут объединить ссуды по ипотеке для увеличения жилищной площади.

Требования Сбербанка к получателю военной ипотеки:

- Гражданство РФ.

- Заёмщик должен участвовать в НИС (накопительно-ипотечной системе), что подтверждается занесением в соответствующий реестр с присвоением индивидуального номера. Участие в программе НИС возможно как на добровольной основе, так и в обязательном порядке. Процедура регламентируется Приказом Министра обороны РФ №245 от 24 апреля 2020 г. «Об утверждении порядка …». С началом регистрации в качестве участника НИС запускается механизм оформления документов и открытия накопительного счёта на имя военнослужащего, размер ежегодных взносов от государства регламентируется соответствующей статьёй бюджета РФ. Органы, задействованные в обработке данных (РУЖО и ДЖО Министерства обороны РФ), передают сведения в ФГКУ «Росвоенипотека», на основании них оформляется Свидетельство о праве на получение ЦЖЗ. Этот документ необходимо будет представить в банк.

- Минимальный возраст получателя кредитного продукта – 21 год, максимальный возраст для данной программы – 45 лет.

Рекомендуемая статья: Сельская ипотека под 1 процент

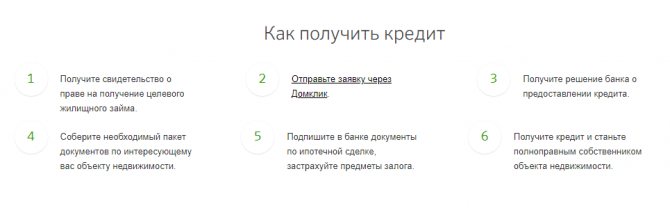

Как происходит оформление

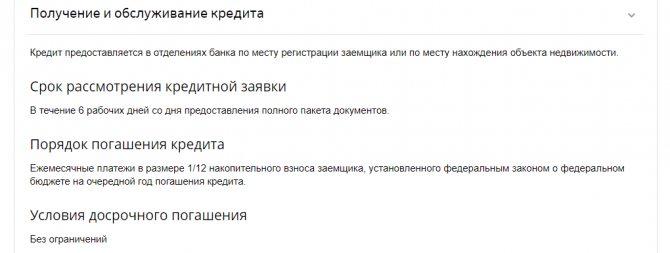

Чтобы оформить ипотеку для военнослужащих, заемщику нужно первым этапом получить свидетельство, которое позволяет ему получить ЦЖЗ. Затем человек выбирает объект недвижимости на Домклик и отправляет через него заявку в банк. Он рассматривает заявление заемщика, проверяет документы и уведомляет заемщика о решении по кредиту. Заявку рассматривают в течение шести рабочих дней. День подачи заявки не учитывается.

При положительном ответе заемщик начинает собирать пакет документов на недвижимость. Затем передает их в банк и подписывает соглашение. На этом же этапе следует застраховать квартиру. После заключения договора военный получает кредит и становится собственником приобретенной квартиры. Займ предоставляют в отделениях банка по месту регистрации военного или по месту нахождения приобретенной квартиры. Если в силу занятости клиент не сможет оформить сделку, то это может сделать доверенное лицо.

Важно! С 2020 года правительством приостановлена индексация бюджетных средств, направляемых на погашение ипотеки военного.

Кому положена военная ипотека от «Сбербанка»?

Оформить ипотечный договор на покупку недвижимости по льготным условиям могут такие категории военнослужащих:

- лица из офицерского состава;

- прапорщики, мичманы, которые прослужили не меньше 3 лет;

- солдаты, старшины, сержанты и матросы, которые заключили повторный контракт;

- военнослужащие, которые работают в федеральных органах власти.

Эти категории военнослужащих должны заключить долгосрочный контракт на прохождение службы в Вооруженных силах. Также они должны принимать участие в накопительно-ипотечной системе.

Порядок погашения

Оплата платежей происходит по следующей схеме. Кредит, который оформил банк на военного погашается из бюджетных средств. Служащий берет целевой жилищный займ у «Росвоенипотеки». Оттуда ежемесячно перечисляется сумма в размере 1/12 накопительного взноса, которую установили в соответствии с ФЗ на конкретный год. Сумму перечисляют на счет военного в банке, где он оформил займ. Затем этот платеж списывается со счета военного в автоматическом режиме.

За 20 лет военной службы деньги, которые начислялись для оплаты кредита переходят в разряд безвозмездной государственной субсидии. Займ считается погашенным.

Важно! Наличие жилья не влияет на возможность получения военной ипотеки.

Ипотека для военных пенсионеров в «Сбербанке»

Выйдя на пенсию, бывший военнослужащий тоже может оформить ипотеку на покупку жилья. Она предоставляется только при одном условии – если пенсионер имеет стаж службы более 10 лет.

Для получения ипотеки неработающий бывший военнослужащий дополнительно должен предоставить в банк справку с Пенсионного фонда.

Также важно понимать, что военному пенсионеру ипотека не может быть выдана на максимальный срок, потому как ипотека должна быть возвращена до исполнения пенсионером возраста 75 лет.

Досрочное погашение

Условия для досрочного погашения отсутствуют. Оплачивать кредит в срочном порядке можно без ограничений. Если военным вернут индексацию средств, они могут пойти на досрочную выплату ипотеки. Также по своему усмотрению служащий может досрочно погасить займ из личных средств.

Сейчас несколько ведущих банков предоставляют ипотеку для военных. Кроме «Сбербанка» среди них можно о, «ДОМ.РФ», «Абсолютбанк» и другие. Каждый предлагает свои условия. Выбрать наиболее выгодные может помочь кредитный брокер. Он заключает договора сразу с несколькими банками и предлагает клиенту лучшие условия. Кредитный брокер знает «подводные камни», в результате заемщик сможет сэкономить. Услуги брокера оплачиваются либо за отдельную услугу, как подбор оптимального банка, так и процент от сделки. В России наиболее популярный первый способ оплаты. Возникает вопрос, к какому брокеру обратиться? Один из вариантов — dom-bydet.ru, который оказывает экспертную помощь заемщикам при получении ипотеки. Брокер работает на рынке новостроек и рынке вторичного жилья. Это станет идеальным вариантом, если у клиента нет времени на скрупулёзный отбор банковских продуктов, он не подкован юридически или не имеет понимания, куда обращаться.

Интересно! Средний возраст участников в военной ипотеке составляет 27 лет.

Таким образом, «Сбербанк» является неплохим вариантом для оформления военной ипотеки, так как предоставляет пониженную ставку. Кроме того, это один из крупнейших и надежных банков. Но также стоит ознакомиться с другими предложениями банков, сотрудничающих с «Росвоенипотекой».

Как взять военную ипотеку в Сбербанке: пошаговый процесс

Чтобы «Сбербанк» выдал ипотеку по программе «Военная ипотека», заемщику нужно пройти такие обязательные этапы:

Шаг 1. Оформить и получить свидетельство участника НИС. При поступлении на службу военнослужащий должен написать рапорт на имя своего начальника о вступлении в накопительно-ипотечную систему. После этого на него открывается индивидуальный счет, на который каждый месяц будут перечисляться суммы государственных взносов.

Только через 3 года после вступления в НИС военнослужащий может подать заявку в «Сбербанк» на покупку жилья по военной ипотеке. Перед этим нужно написать рапорт на получение свидетельства о взятии военной ипотеки.

Шаг 2. Подобрать недвижимость. Если у человека возникают трудности с подбором жилья, тогда целесообразно обратиться в риэлтерскую фирму, которая поможет подобрать подходящую квартиру, заключить договор купли-продажи.

Шаг 3. Отправить заявку на получение ипотеки в «Сбербанк». Можно отправить заявку лично, отправившись в отделение банка или же заполнить форму на сайте «Сбербанка».

Шаг 4. Собрать необходимый пакет документов. Если банк одобрил заявку, тогда заемщику нужно подготовить такие документы для дальнейшего оформления сделки: паспорт, военный билет, свидетельство участника НИС. На этом этапе также важно провести оценку недвижимости, которую заемщик планирует приобрести.

Шаг 5. Подписать ипотечный договор. Клиент банка должен внимательно ознакомиться с условиями договора, порядком оплаты.

Шаг 6. Застраховать предмет залога. Согласно программе «Военная ипотека» заемщик обязательно должен застраховать свое имущество.

Шаг 7. Получить ипотеку, оформить право собственности на недвижимость.

Как получить военную ипотеку

Если Сбербанк одобрил ипотеку, у вас есть 90 дней на выбор недвижимости для покупки. При приобретении квартиры в новостройке стоит рассматривать только объекты недвижимости, аккредитованные банком, а при покупке жилья на вторичном рынке быстрее найти подходящий вариант с помощью сайта DomClick.ru.

Недвижимость потребуется оценить в специализированной компании. На основании отчета об оценке Сбербанк примет решение о согласовании залога. Далее можно договариваться с продавцом и заключать сделку.

Военную ипотеку необходимо зарегистрировать в Росреестре, а также в Росвоенипотеке. С договором купли-продажи и закладной надо обратиться сначала в МФЦ или отделение Росреестра, а после получения выписки из ЕГРН — в филиал Росвоенипотеки.

Изменения в военной ипотеке 2020 и 2020 года

Основные изменения в военной ипотеке – это снижение процентной ставки и увеличение максимальной суммы кредитования. За 2020 год Сбербанк трижды менял условия процентной ставки. В итоге к началу 2019 года с показателя 11,75% годовых ставка упала до 9,5% годовых.

Справка! 11,75% годовых – ставка на начало 2017 года.

Что касается суммы ипотеки, то она выросла с 2 миллионов 50 тысяч рублей до 2 миллионов 330 тысяч рублей. Для Москвы такое повышение суммы имеет более важную роль, чем для регионов, но суммы повысилась во всех субъектах России.

Процедура оформления

Для оформления ипотеки требуется заполнить анкету заемщика и собрать пакет документов. К тому же придется пройти отдельную процедуру согласования ипотеки с Росвоенипотекой.

Для получения кредита необходимо:

- Заполнить заявку-анкету и передать в банк документы.

- В срок не более двух месяцев предоставить комплект документов на недвижимость.

- Подписать кредитный договор, а также три экземпляра договора целевого жилищного займа.

- Через 10 дней получить подписанный договор из Росвоенипотеки и получить средства на первоначальный взнос.

- Получить кредитные средства от банка и купить квартиру.

После того как квартира будет куплена, можно будет передать пакет документов в страховую компанию и купить полис. Далее нужно будет предоставить в банк зарегистрированный договор участия в долевом строительстве или купчую, после чего кредитные средства будут перечислены застройщику или продавцу.

Важно! Процедура оформления военной ипотеки более длительная, чем обычно. Потребуется не только собрать документы и предоставить их в банк, но и согласовать подписание договора целевого жилищного займа с военным ведомством.

Какие документы необходимы?

Самое главное на этапе оформления кредита — предоставить банку исчерпывающий перечень документов. Их список есть на сайте Сбербанка.

От заявителя потребуется:

- анкета для заполнения;

- фотография военнослужащего;

- паспорт заемщика (поручителя);

- свидетельство о праве участника накопительно-ипотечной системы жилищного обеспечения военнослужащих на получение целевого жилищного займа;

- документы по кредитуемому объекту недвижимости.

В течение двух месяцев в банк можно предоставить:

- копию паспорта продавца;

- правоустанавливающие документы на недвижимость;

- акт оценки жилья;

- выписку из ЕГРН;

- справка из жилищно-эксплуатационного органа об отсутствии зарегистрированных жильцов или выписка из домовой книги, содержащая сведения о наличии/об отсутствии зарегистрированных жильцов;

- отказ (для физических лиц – нотариально удостоверенный) участников долевой собственности от преимущественного права покупки (если покупается комната);

- согласие супруга (и) на совершение сделки и другие.

Если покупается жилье на первичном рынке, то нужно предоставить в банк договор инвестирования строительства, уступки права требования либо предварительный договор купли-продажи.

Потребуются также документы, подтверждающие права застройщика на строительство (разрешение на застройку, документы о госрегистрации права собственности, разрешение на ввод в эксплуатацию многоквартирного дома и пр.). Если жилье уже построено, то будет нужен передаточный акт или иной документ о передаче объекта недвижимости инвестору.

Подача заявки

Заявку на военную ипотеку можно подать через сервис ДомКлик, мобильное приложение или лично занести в одно из отделений банка. Список отделений, где можно оформить военную ипотеку, есть на сайте Сбербанка.

Особенности процедуры:

- заявка может быть подана онлайн или лично;

- при заполнении анкеты нужно указать доходы, расходы, срок участия в НИС и другие сведения;

- перед отправкой заявки через сервис ДомКлик можно сразу рассчитать кредитный платеж;

- возможность загрузки и отправки сканов документов для оформления кредита.

Благодаря удобному онлайн-сервису, заемщики могут отправить анкету-заявление и все сканы документов, не выходя из дома. Если все в порядке, то из банка позвонят и попросят прийти на личную встречу. Срок рассмотрения заявки от 1 до 5 дней.

Нужен ли первоначальный взнос и каков его размер?

Первоначальный взнос по ипотеке — не меньше 15% стоимости недвижимости. Он погашается за счет средств накопленных на счету военнослужащего или его личных сбережений.

Ответы на вопросы

Сколько максимально даёт «Сбербанк» по военной ипотеке?

В 2020 году максимальная сумма ипотеки по военной программе составляет:

- 2,398 млн. рублей – для покупки готового жилья;

- 2,33 млн. рублей – для приобретения строящегося жилья.

Может ли военнослужащий оформить ипотечный договор по индивидуальной программе, если у него уже есть недвижимость?

Да, это не запрещено законом. В этом случае в качестве залога заемщик может указать не приобретаемую квартиру, а ту, что у него уже есть в собственности.

Имеет ли значение кредитная история при оформлении ипотеки для военнослужащих?

Да, имеет. Если заемщик ранее брал кредиты и не оплачивал их либо оплачивал, но несвоевременно, то банк может отказать ему в выдаче ипотеки.

По программе «Военная ипотека» клиент «Сбербанка» не может купить земельный участок либо оформить ипотеку для расширения имеющейся в его владении недвижимости.

Что делать, если по военной ипотеке не хватает денег?

Если средств недостаточно для покупки желаемой недвижимости, тогда банк может предложить клиенту оформить дополнительную ипотеку. Оплата дополнительной ипотеки происходит уже за счет личных средств военнослужащего.

Как будет гаситься ипотека, если военнослужащий уволился из армии по медицинским показаниям?

В этом случае большую роль играет стаж военнослужащего. Если он прослужил больше 10 лет, тогда ему не нужно будет возвращать ипотечные средства государству.

Если же заемщик не отработал 10 лет, тогда все деньги из целевого займа ему нужно будет вернуть. К тому же ему следует оплатить оставшуюся часть ипотеки банку.

Служить на благо Родины не только престижно, но и выгодно. Так, сегодня для военнослужащих «Сбербанк» предлагает оформить ипотеку на жилье по специальной программе.

Если человек отслужил не менее 3 лет и при этом он имеет свидетельство НИС, то он имеет право подать документы по программе «Ипотека для военных» с подходящими условиями.

Основные этапы сделки

На первом этапе военнослужащему необходимо стать участником НИС. Для этого требуется подать рапорт командиру части и приложить к нему перечень обязательных документов. Пакет бумаг передается в Росвоенипотеку для рассмотрения и спустя 3 месяца ведомство выносит заключение о включении заявителя в реестр или отказе. Результатом положительного ответа станет присвоение уникального регистрационного 20-значного номера участника и выдача свидетельства.

По прошествии 3 лет военнослужащий может приступать к подбору недвижимости и обращению в банк для получения кредита в рамках льготной программы.

В Сбербанке потребуется пройти следующие этапы сделки:

- Получение свидетельства о праве получения целевого займа;

- Отправка заявки при помощи сервиса ДомКлик;

- Получение решения банка;

- Сбор пакета документов и прохождение их проверки;

- Подписание договора, оценка и страхование недвижимости;

- Получение кредита и регистрация права владения.

В свидетельстве об участии в НИС должны быть указаны полная информация о военнослужащем, накопленный размер на счете и сумма ежемесячной субсидии. Такой документ имеет ограниченный период действия, поэтому с момента его получения потенциальному заемщику необходимо в течение 6 месяцев выбрать объект и пройти процедуру оформления ипотеки.

Одним из обязательных шагов сегодня выступает оценка приобретаемой на ипотечные средства недвижимости и ее страхование. За получением таких услуг рекомендуется обращаться в компании, имеющим аккредитацию банка. В этом случае не возникнет сложностей с проверкой документов и процесс кредитования будет завершен в максимально быстрые сроки.

Росвоенипотека подписывает договор после проверки всех документов и отсутствии претензий. После этого на специально открытый счет в банке перечисляется сумма первоначального взноса, а далее на него поступает ежемесячный взнос за счет средств государства.