В приобретении недвижимости заинтересованы многие граждане Российской Федерации, однако не все могут самостоятельно накопить необходимое количество денег для покупки подходящего объекта. Существенная помощь оказывается кредиторами, которые предоставляют крупные ссуды. При кредитовании, практически всегда предусмотрено внесение первоначального взноса, но не все располагают соответствующей суммой, именно поэтому заемщики идут на такое ухищрение, как ипотека с завышением. На текущий момент завышение стоимости квартиры при ипотеке распространенная практика, бороться, с которой финансовым учреждениям достаточно сложно.

Разница в рыночной и кадастровой стоимости

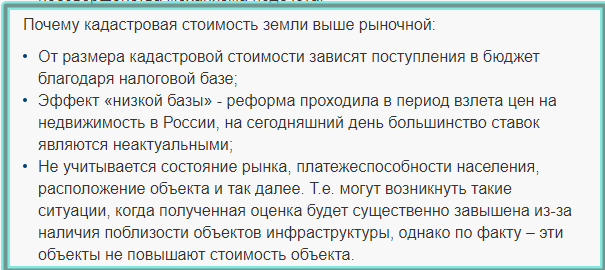

На любое недвижимое имущество, при регистрации на него права собственности владельцем, дополнительно предоставляется необходимая техническая документация. Здесь помимо определенной информации содержится кадастровая стоимость объекта. Эта величина отличается от рыночной цены по следующим моментам:

- В течение продолжительного периода времени величина не изменяется, а так и соответствует значению, прописанному в документе.

- Кадастровая стоимость объекта может быть искусственно занижена, так как исходя из этого значения, определяется налогообложение.

- Рыночная цена объекта, отражает текущее состояние имущества и устанавливается непосредственно при продаже продавцом.

- На кадастровую стоимость не оказывает влияние текущий уровень цен на недвижимость в конкретном регионе.

- Эти значения вычисляются абсолютно в разных форматах и имеют различное предназначение в отношении объекта.

Несмотря на наличие целого ряда отличий, две этих величины неразрывно связаны, так как на основании одного значения, формируется другой ценник и наоборот. Такая практика наблюдается при регистрации и последующей продаже объекта на вторичном рынке недвижимости.

Важно! Следует понимать, что искусственно значение рыночной стоимости не может быть чрезмерно занижено или завышено в несколько раз в сравнении с кадастровой ценой, установленной в соответствующем документе.

Зачем нужен первоначальный взнос

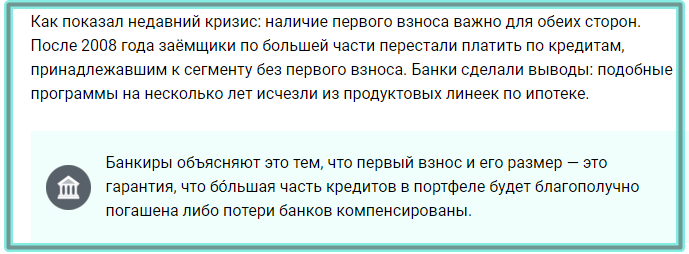

Практически все программы ипотечного кредитования подразумевают необходимость внесения первичного платежа, который составляет от 10 до 45 процентов стоимости приобретаемого имущества (некоторые банки допускают внесение до 65%). Этот обязательный взнос имеет следующие основные назначения:

- оценка кредитором платежеспособности заемщика, который заинтересован в оформлении ипотеки и делает обращение в банк;

- установленные требования Центробанка России в отношении определенных ипотечных программ кредитования;

- снижение рисков кредитора относительно несения убытков при предоставлении займа недобропорядочному заемщику;

- определенные гарантии юридической чистоты совершаемой сделки по приобретению недвижимого объекта.

На данный момент, многие кредиторы предусматривают оформление ипотеки без первоначального взноса, однако здесь устанавливаются иные требования к заемщикам, либо предусматривается обязательное наличие залогового обеспечения. В иных ситуациях, первичный платеж является обязательным условием для выдачи заемщику средств на покупку недвижимости.

Стоимость объекта: рыночная или?

Для оформления залога квартиры, жилого дома или другого имущества, банку требуется рыночная стоимость. Определение термина дано во многих нормативно-правовых актах. Не будем нагружать читателя сложными оценочными категориями, скажем просто: это стоимость, по которой объект может быть продан на свободном рынке недвижимости, по цене, устраивающей и продавца, и покупателя, при условии, что свое решение стороны принимают без давления негативных обстоятельств.

Часто применяется термин «ликвидационная стоимость». Кредитору она интересна, поскольку информирует, сколько можно выручить средств при быстрой продаже объекта, если, например, заемщик не кредитоспособен.

«Грубый» расчет показателя, которым иногда пользуются, — рыночная стоимость, уменьшенная на 20-30% или за минусом первоначального взноса.

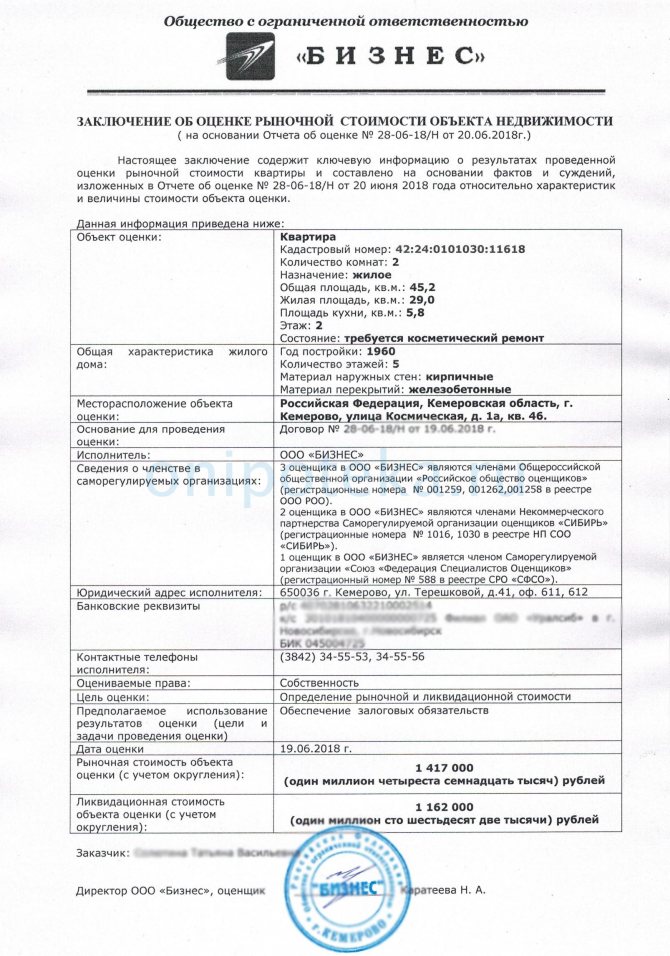

Выписка из отчета об оценке

Оценку стоимости залогового имущества выполняют эксперты-оценщики. Результатом работы эксперта станет обоснованный показатель рыночной стоимости, который будет отражен в документе — отчете. Кредитующие банки готовы работать не со всеми оценщиками, а чтобы отобрать лучших, проводят процедуру аккредитации. Правила работы, которыми руководствуется эксперт-оценщик, — профессионализм, независимость суждения, объективность и непредвзятость.

Для кредитора корректно исчисленная рыночная стоимость — «отправная» цифра для расчета:

- суммы первоначального взноса по ипотеке. В зависимости от программы кредитования, равен 10-30% от показателя;

- кредита на покупку недвижимости. Кредиторы стремятся выдать 70-80% от стоимости недвижимости.

Поэтому банки внимательно относятся к полученному результату оценки. Если заемщик окажется неплатежеспособным, имущество выставляется на реализацию по стоимости, исчисленной оценщиком.

Замечу также, что завышение — это довольно частая причина для отказа в ипотеке на такой объект недвижимости. То есть, при наличии положительного решения бака в отношении заемщика, банк также тщательно рассматривает объект недвижимости. В каждом банке есть допустимый диапазон цен на все объекты. Поэтому при попытке сильно завысить цену, банк конечно же откажет. Или в лучшем случае меньше выдаст ипотечных денег, увеличив при этом первоначальный взнос.

Зачем завышают стоимость: схема

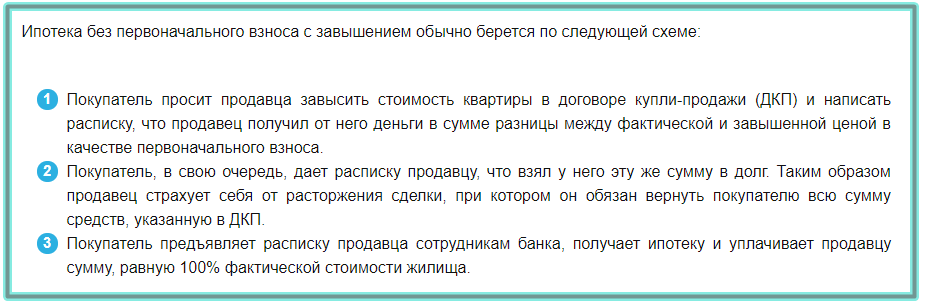

На практике, при обращении в Сбербанк, либо к любому другому кредитору, требуется внесение небольшого предварительного платежа только на приобретение некоторых видов жилья. Что касается вторичного рынка (жилье чаще всего приобретается именно на вторичке), то здесь предусмотрено предварительное внесение 20 и более процентов от стоимости объекта. Именно поэтому и существует схема завышения рыночной цены объекта, когда заемщик претендует на более крупный заем, при этом вносит меньший первичный платеж. Ситуация выглядит следующим образом:

- заинтересованному в ипотеке заемщику не хватает определенной суммы денег на несение предварительного платежа;

- осуществляются определенные договоренности с продавцом, об искусственном увеличении цены недвижимого объекта;

- продавец пишет расписку о том, что ему покупатель предоставил определенную сумму аванса для последующего оформления сделки;

- в такой ситуации кредитор получает определенную гарантию, что некоторый процент средств заемщика уже принимает участие в сделке;

- далее снижается размер обязательного первоначального взноса, а кроме того увеличивается само тело кредита.

Впоследствии в договоре покупки прописываются новые значения, однако сделка между продавцом и покупателем осуществляется на тех же условиях, о которых они договорились изначально.

Важно! Такой вариант проведения сделки на практике имеет широкое распространение, однако сулит определенные риски не только для продавца, но также и для самого покупателя.

Актуальные проблемы в педагогической практике дистанционной школы: завышение и занижение отметки

С.Н.Козлова, учитель информатики ОГБОУ «ЦОДТ»

Актуальные проблемы в педагогической практике дистанционной школы:

завышение и занижение отметки

Отметка

– это количественное выражение оценки. Отметка условно выражает количественную оценку знаний, умений и навыков учащихся в цифрах, или так называемых баллах. Существуют факты завышения и занижения отметок, выставляемых на уроках. Завышение отметок приводит к снижению уровня подготовки учащихся, занижение отметок вызывает утрату интереса школьника к учению и веры в свои силы и возможности. Особенно сложной в применении пятибалльной системы является проблема двойки. Полученная двойка психологически травмирует учащегося, вызывает у него отрицательные эмоции. Психологическое воздействие продолжается и тогда, когда она исправлена последующими отметками. В связи с этим важным является справедливое выставление отметок учащимся. Сложность применения пятибалльной системы обусловлена тем, что установленные нормы оценок являются средними и ориентировочными.

Ведь, если знания ребенка оцениваются правильно, то ему легче делать выводы и при необходимости уделять больше внимания предмету, в котором он не силен. Или же наоборот, появляется возможность выявить наличие способностей в какой-либо области. Сложность проблемы состоит еще в том, что далеко не всегда виноваты учителя. Иногда дети просто наговаривают на своих преподавателей, чтобы хоть как-то оправдаться перед родителями за плохие оценки, полученные ими вполне заслуженно. Поэтому чтобы понять, кто же действительно виноват, ученик или педагог, следует принимать необходимые меры. Например, поэтому будет не лишним подключить к решению этой проблемы школьного психолога. Проведение открытых уроков также способствует выявлению причин по данному вопросу. Иногда предвзятое отношение учителей, а именно завышение оценок, связано с наличием у детей богатых родителей, которые принимают участие в финансовой жизни школы.

Оптимальное решение доказательства своих знаний – это участие во Всероссийской олимпиаде школьников по спорному предмету. Победа даже на школьном этапе продемонстрирует достаточный уровень и качество знаний, что станет лучшим доказательством необъективности учителя.

Любой родитель понимает, что знания важнее формальной цифры в дневнике, но для ребенка, особенно в начальной школе, отметка играет большую роль в создании мотивации к учебе и формировании внутренней самооценки. Для учеников старших классов оценка влияет на средний балл в аттестате, кроме того, возможность получить золотую или серебряную медаль также зависит от соотношения «пятерок» и «четверок» в выпускных классах.

Необходимо знать каждому родителю, что учителю просто невыгодно искусственно занижать оценки, так как в конце каждой четверти он отчитывается по качеству успеваемости. А по результатам его отчета делается вывод о качестве его преподавания.

Ученик среднего звена или старшеклассник может подойти к учителю и сам поинтересоваться причиной занижения, на его взгляд, оценки. Как правило, пояснить критерии выполнения письменной работы и оценить ее степень соответствия им, учителю не составит труда. Сложнее с устным ответом. Однако родители должны быть в курсе, что по современным образовательным стандартам, простой пересказ учебника не практикуется. Школы переходят на проектную деятельность, а проект, как правило, выполняется в команде, причем участие родителей приветствуется.

И, кроме того, учителя не только «тоже люди», но и «тоже родители», детей знают не только по работе и часто видят, где ребенок хитрит, где — недорабатывает, где — списывает

Причины завышения оценок:

- за старания (большей частью дети оправдывают себя, начинают стараться, зная, что могут получить хорошую оценку).

- для стимула (если ребенка не стимулировать, у него пропадет всякий интерес к учебе. Будет всегда думать: старайся-не старайся, больше «3» не поставят).

- слабые ученики (надежда на то, что в следующий раз он ответит на твердую тройку, но часто надежды так и остаются надеждами)

- двоечники (потому что сверху негласный есть приказ, вытягивать таких детей до троек, даже если этого они и не хотят, и начальству без разницы, старается ребенок к тройке или ему все равно)

- нежелание ставить «2» самому себе (так как начальство обвиняет в наличие «2» у ученика учителя — значит вы плохой учитель, не знаете свой предмет. в итоге это приводит к пониманию некоторыми учениками, что все равно 2 не поставят, а вместо 2 получу в итоге 3, а мне больше и не надо)

- влияние отметки на общую картину качества знаний (каждый семестр учитель отчитывается за качество знаний и степень обученности, и получает или не получает за это баллы)

Считаю, что завышать оценки вообще не стоит, только исключительно в тех случаях, когда есть со стороны ученика какие-либо старания. В любом случае самостоятельные или проверочные работы показывают реальный результат.

Причины занижения оценки:

- негативное отношение к ученику

- для создания нужного ему психологического эффекта (ученик воспринимает оценку, поставленную ему учителем, как определенное мерило уровня своих знаний. Занизив оценку, учитель стимулирует ученика на дополнительные усилия)

- недоверие к тому, что ученик самостоятельно выполнил задание

- из-за каких-нибудь конфликтов

- в качестве своеобразного наказания, при плохом поведении своих учащихся

- занижая отметку, учитель предлагает репетиторство

Школьная отметка

– цифра, поставленная за письменное или устное выполнение задания по учебной программе. Она является связующим звеном в сообществе «школа, ребёнок, родители».

Рассмотрим подробно эту взаимосвязь с точки зрения плюсов и минусов школьной отметки.

Первая цепочка – «школа – оценка — ребенок»

.

Ни для кого не секрет, что школьная отметка в журнале не только оценивает успеваемость, но и создаёт штамп для каждого учащегося: кто-то «отличник», кто-то «хорошист», кто-то «средний», кто-то «неуспевающий». Оценки, получаемые учеником за день, неделю, месяц накапливаются, влияя на его психологическое состояние, на уверенность и осознание своих возможностей, на самооценку, на осознание своего «Я». И, как правило, дети, слабоуспевающие в начальной школе, крайне редко становятся «хорошистами» или «отличниками» в среднем и старшем звене.

Низкая оценка вызывает отрицательные ожидания, и таким образом зарождается неуспех, иногда серьёзно сказывающийся на развитии. В школе ценят знания, и ученик неуспевающий не уважается. А он, отрицая школьные ценности, теряет учебный интерес, нарушает дисциплину, ищет самоутверждения вне стен учебного заведения.

Иногда встречаются случаи, когда учитель занижает или завышает оценку.

Если ученик старался и вложил много труда в выполнение задания, а оценку получил удовлетворительную или плохую, то она может восприниматься им как несправедливая. В этом случае педагог тщательно и объективно должен дать анализ проделанной работы ученика и определить, насколько расходятся ожидания ребенка с оценкой учителя.

Учитель занижает оценку, когда у него уже возникла отрицательная установка, и он не верит в прочность знаний ученика, не верит, что сам ученик сделал домашнее задание, а не списал у одноклассников. Тогда ребенку придется запастись терпением и хорошо подготовить следующее задание, а может быть и не одно, чтобы убедить учителя с его отрицательными ожиданиями. Однако чаще всего такой ученик начинает думать, что учитель всегда занижает ему оценки, и он перестает выполнять работы самостоятельно, предпочитая списывание у одноклассников или с ГДЗ.

Завышенные же оценки, как правило, не воспринимаются самим учеником, как незаслуженные.

К завышенной или заниженной оценке можно относиться по-разному.

Завышенная оценка может быть и щадящей, поддерживающей неуспевающего ученика, и это доверие может стать стимулом для дальнейшего совершенствования. И так же заниженная отметка может быть толчком для достижения поставленной цели – хорошо учиться.

А теперь рассмотрим следующее связующее звено – оценка — ребенок – родители.

В этом сообществе иногда бушуют страсти радости, а иногда негодования, и почти всегда присутствует напряжённое ожидание родителей: «Что принесёт их ненаглядный ребенок в своем дневнике из школы?». А чадо, получившее хорошую оценку, бежит домой с легкостью, предчувствуя похвалу родителей и предвкушая себе вознаграждение за полученную отметку. А ребенок, получивший отметку низкую – цифру нехорошую, бредёт домой с ногами отяжелевшими, предчувствуя угрозу наказания и гнев родных воспитателей. Но именно в данном случае при неуспехе ребенка нужны сочувствие и поддержка со стороны родителей. Очень важно, не только любить своего чада, но и знать его способности, интересы и склонности, учитывая при этом физическое состояние. Нереально и небезопасно ждать от ребенка с ослабленным здоровьем отличных отметок по всем предметам.

Игнорируя это, родители вынуждают детей лгать, вырывать листки с плохими оценками из дневников и тетрадей и всячески выворачиваться, чтобы не навлечь гнев родителей. И цепь замкнулась!

Плохая оценка – неуспешный ученик – негативное отношение к школе ученика и его родителей.

Хорошая оценка – успешный ученик – хорошее отношение к школе ученика и его родителей.

Так как же быть? Отменить оценку? Да нет. Именно учитель должен оптимистично и трезво оценивать успехи своего ученика, отмечать все его даже самые незначительные достижения, видеть продвижение к поставленной цели, помогать справляться с неуверенностью в себе, поддерживать морально, проявлять сострадание и сочувствие при неуспехе. И именно учитель назначает конечную цену (отметку) ученического труда. А отметка в школе сопоставима со Знаком качества в торговле, если есть этот знак – оценка качества высокая, а нет – низкая. И этот знак качества учебной деятельности, поставленный учителем в школе, остается с учеником всю жизнь.

( значение слова «отметка» из одного из словарей – метка, пятно)

Так поверьте по – настоящему в силы ученика, и Ваши ожидания непременно сбудутся, а хорошая оценка, как Знак качества, а не метка, будет залогом успешности ученика и хорошего отношения к школе его самого и его родителей.

Риски завышения для продавца

Подобное развитие событий способно привести к неблагоприятным последствиям. Здесь предусматривается определенный обман и извлечение некоторый выгоды для заинтересованных сторон. На практике, в такой сделке имеются следующие риски продавца:

- если сделка не будет одобрена, то формально продавец недвижимого имущества обязуется вернуть покупателю средства, которые он на практике не получал;

- при условии, что такая ситуация вскроется, предусматривается ответственность за соучастие в мошеннической схеме;

- такая процедура может затянуть продажу недвижимого имущества на продолжительный период времени;

- дополнительно может наблюдаться огласка, которая впоследствии не позволит продавцу выгодно реализовать свое недвижимое имущество.

Отдельно следует выделить момент, относительно последующего удержания с продавца налога в размере 13 процентов от вырученных средств с реализации квартиры или иного имущественного объекта.

Можно ли часть ипотеки потратить на ремонт

Ипотечные займы – разновидность целевых кредитов, когда банк выдает средства под строго регламентированные нужды. Потратить ссуду по индивидуальному усмотрению или снять часть суммы нельзя. Плательщик не получает деньги на руки – перевод осуществляет банк прямо на счет продавца недвижимости.

На заметку. Сумму ипотечного займа нельзя назначить по собственному желанию. Официальную цену озвучивает застройщик или называет физическое лицо – владелец квартиры. Банк не верит продавцу на слово, а запрашивает экспертизу независимой оценочной компании. Зачем делать оценку квартиры при ипотеке?

Сумма ипотечного займа не может превышать 80% от итоговой стоимости жилья, озвученной после проведения независимой экспертизы. Таким образом, завышение стоимости для ипотеки на ремонт – незаконная операция, выявляемая очень просто. Ипотека с завышением: риски продавца и покупателя.

Полагать, что удастся оформить в банке ипотеку на квартиру и ремонт одновременно, а потом снять со счета разницу, по меньшей мере, наивно. Кредитный эксперт обязательно проверит рыночные цены в регионе и сделает все возможное, чтобы облегчить продажу объекта в случае неуплаты остатка долга. Оформлять заем на полную рыночную стоимость жилого объекта в банке не согласятся.

Рекомендуемая статья: Ипотека на комнату в коммунальной квартире или общежитии: банки, условия, список документов

Что делать, если квартира уже куплена, а денег на ремонт не хватает? Где найти средства при оформленном залоге? Можно ли взять кредит а не ипотеку на ремонт, когда документы подписаны? Рассмотрим варианты получения средств подробнее.

Опасность завышенной цены для покупателя

Как и в случае с продавцом, заемщики, которые заинтересованы в приобретении имущества, могут столкнуться с некоторыми неприятными ситуациями. Риски покупателя следующие:

- самое безобидное стечение обстоятельств при выявлении махинаций – это отказ в предоставлении займа на покупку квартиры или дома;

- более серьезным последствием можно назвать внесение такого клиента в черный список, из-за чего впоследствии оформить любую ссуду будет почти невозможно;

- наиболее опасная ситуация, при выявлении схемы – это привлечение к уголовной ответственности по статье УК РФ № 159 «Мошенничество»;

- кроме того, при неправильном оформлении документа, заемщик рискует дополнительно остаться должником продавца.

Следует понимать, что доказать в суде определенные договоренности с продавцом, которые не прописаны в документальной форме весьма проблематично, из-за чего на основании постановления заемщик может остаться должен продавцу сумму средств, прописанную в расписке. С такой ситуацией можно столкнуться, если наткнуться на недобропорядочного собственника имущественного объекта.

Важно! Дополнительно, ипотечное кредитование нередко подразумевают участие эксперта по оценке рыночной стоимости, из-за чего покупатель или продавец могут понести еще более существенные растраты, либо столкнуться с предвзятостью при процедуре.

Риски покупателя при завышении ипотеки

Взять квартиру в ипотеку, не вложив в нее никаких собственных средств, выгодно и удобно. Но помните о том, что схема с завышением стоимости объекта неправомерна. А значит, имеет свои и довольно существенные риски. Рискуют обе стороны, но сейчас поговорим о том, какие риски несет покупатель.

Риск 1. Откажут в ипотеке и занесут в черный список

Не стоит думать, что финансовые учреждения не в курсе подобных махинаций. Специалисты банка при изучении документов обязательно обратят внимание на значительную разницу между кадастровой и рыночной стоимостью.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Самое мягкое наказание, которое ждет покупателя — отказ в кредите. Затем — занесение покупателя в черные списки. Не забывайте, что банки передают информацию о недобросовестных заемщиках в Бюро кредитных историй, и в будущем вы не сможете взять кредит в этом и любом другом финансовом учреждении.

Риск 2. Продавец не отдаст сумму завышения

Банк переводит всю стоимость недвижимости продавцу. Тот в свою очередь должен отдать определенную часть покупателю. В связи с этим могут возникнуть ситуации, когда владелец квартиры просто откажется это делать. Поэтому обязательно стоит составить расписку на возвратную сумму. В банк она не пойдет, однако покупателя обезопасит.

Как завысить оценку стоимости

Для того чтобы завысить оценку, необходимо пошагово выполнить целый ряд последовательных действий. Как правило, для такой схемы потребуется проделать следующее:

- Выбрать наиболее подходящий объект недвижимости (следует выбирать квартиры в свободной продаже собственниками).

- Потребуется заключить соответствующее соглашение с продавцом об условной передаче крупного аванса.

- Продавцом составляется расписка в трех экземплярах о том, что он получил от непосредственного покупателя оговоренную сумму денег.

- Один экземпляр передается в банк, где получается подтверждение того, что определенный процент стоимости имущества уже оплачен.

- Далее составляется расписка о том, что стороны не имеют друг к другу каких-либо претензий относительно денег.

- Кредитор одобряет ссуду заемщику, которая по факту будет покрывать полноценную стоимость жилья.

- Впоследствии оформляется основной договор по передаче имущественных прав покупателю на основании соглашения.

Далее останется только зарегистрировать права собственности, а после предоставить в финансовое учреждение необходимый перечень документов для подтверждения. Впоследствии предстоит выплачивать полную сумму, которую банк предоставил заемщику.

Важно! Такая махинация предполагает внесение незначительного предварительного взноса, либо полное его отсутствие, однако при ее выявлении, присутствуют некоторые риски и возможные последствия.

Оцениваем риски участников сделки по ипотеке с завышением

Чем же рискуют участники сделки? Что касается покупателя, его возможные потери — минимальны. Более того, даже в ситуации неплатежеспособности и возврата квартиры собственнику, он может выиграть за счет имущественного вычета по расходам на уплаченные проценты.

Каковы мотивы банка, и почему заемщику могут отказать, причины просты:

- если соискатель кредита не смог собрать достаточной суммы для первого взноса (задатка), то риск его неплатежеспособности высок;

- продать заложенную недвижимость по завышенной стоимости нереально, поскольку рынок насыщен жильем без обременений. В случае неисполнения должником обязательств, реализация дорого оцененной квартиры будет проводиться с дисконтом, что для банка означает непогашенный кредит и убытки;

- приведенная схема сопровождается передачей расписок, которые не подтверждены реальными действиями, а это уже мошенничество.

Риски продавца при завышении стоимости квартиры для ипотеки — высоки. Если жилье в собственности было менее трех лет, по законодательству при расчете подоходного налога полученный от продажи доход включается в налогооблагаемую базу. Налоговый вычет не всегда может уменьшить расчетную величину, поэтому продавцу придется уплачивать в бюджет завышенный налог. Это первое.

Второе, по объективным причинам сделка может быть расторгнута. Причинами расторжения могут послужить нарушения прав собственности несовершеннолетних или недееспособных, которые ранее проживали в квартире. (О рисках, которые необходимо предусмотреть в договоре купли-продажи — подробно в статье: Договор купли-продажи с ипотекой – важные моменты для продавца и покупателя). На языке юристов, возможна двусторонняя реституция, когда стороны возвращаются на исходные позиции. Тогда, стороне-продавцу возвращается жилое помещение, а покупателю — деньги, причем в той сумме, которая была указана в договоре купли-продажи.

Рекомендуемая статья: Обратная ипотека – что такое и где получить

Процедура завышения требует участия еще одной стороны — оценочной компании, которая выполнит недостоверную оценку, чем нарушит принципы своей работы. Кроме репутационных потерь и утраты аккредитации, ей грозит судебный иск со стороны кредитора по возмещению нанесенных убытков, если заемщик окажется несостоятельным.

В любом случае, сторонам по сделке нужно осознать, что действия по такой схеме, подпадают под статью УК РФ мошенничество.

Поддержка в ипотечном кредитовании

Для того чтобы не заниматься различными аферами, за которые предусматривается уголовная ответственность, рекомендуется обратиться в посредническое агентство, где может быть оказана помощь в оформлении выгодной ипотеки. Здесь заемщик может претендовать на поддержку в оформлении заявки, подбор недвижимого объекта, а кроме того сопровождение процедуры до момента регистрации прав собственности на квартиру. Эти учреждения тесно сотрудничают с кредиторами, из-за чего при подаче обращения через ипотечного брокера подбираются выгодные условия, а кроме того повышаются шансы на одобрение заявки. За свои услуги такие компании удерживают от 5 до 10% комиссии. Среди массы ипотечных брокеров следует выделить проект «ДомБудет» от компании ООО Центр Финанс, так как здесь предусмотрены наиболее приемлемые условия, а кроме того индивидуальный подход к каждому клиенту.