Банки с осторожностью дают ипотечные кредиты индивидуальным предпринимателям. Доход предпринимателя нестабильный, даже если и высокий, ИП часто не могут официально подтвердить доход — это не нравится банкам. Разберемся, может ли ИП взять ипотеку и как повысить шансы на ее получение, по каким причинам отказывают, и какие 5 банков наиболее охотно выдают ипотеку предпринимателям.

Дают ли ипотеку ИП?

Дают. Но сразу отметим, что в сравнении с остальными заемщиками, индивидуальные предприниматели находятся в более сложном положении. Как правило, главная трудность заключается в том, что банкам сложно определить уровень их платежеспособности.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Индивидуальные предприниматели и самозанятые граждане — те категории заемщиков, которым банки могут отказать без определенной причины. Многие ИП, прошедшие процедуру оформления ипотеки, называют этот процесс не иначе как квестом, который при этом не всегда заканчивается успешно.

Многие банки разделяют эти два вида заемщиков: обычный гражданин и индивидуальный предприниматель, и создают для последнего отдельные кредитные предложения. Если банк имеет ипотечный продукт, который распространяется на всех физических лиц, то, у ИП все равно положение будет хуже — процентная ставка минимум на 1-5% выше.

Мнение эксперта на сервисе Яндекс.Знатоки

Какие документы нужны ИП для получения ипотеки

Перечень документов для ипотеки ИП с подтверждением дохода весомый:

- паспорт предпринимателя;

- выписка из ЕГРИП;

- ИНН;

- декларация ИП из налоговой — это официальная информация о ваших доходах, расходах и прибыли.

- выписка с расчётного счёта в банке — по ней банк проанализирует ваши доходы и расходы, которые вы совершали;

- выписка с депозитных счетов — для банка это подтверждение того, что у вас есть резерв денежных средств;

- договора с поставщиками — по ним банк прогнозирует ваши будущие расходы;

- договора с покупателями — по ним банк прогнозирует доходы.

Это открытый перечень документов. При необходимости банк может его расширить.

Условия ипотечного кредитования предпринимателей

Каждый банк выдвигает свои условия ипотеки для индивидуальных предпринимателей.

Но все они сводятся примерно к одному:

- ИП работает от 1 года и не имеет задолженностей по налогам и взносам. Некоторые банки будут просить более длительный стаж.

- Доходы предпринимателя постоянны и не колеблются от сотен до десятков тысяч. Банки любят стабильный доход и не жалуют сезонных ИП.

- Предприниматель имеет расчетный счет, на котором можно проследить оборот средств — не менее 50 тысяч рублей в месяц. Некоторые банки в качестве кандидата на ипотеку рассматривают только тех ИП, кто готов показать оборот не менее 1 миллиона за прошедший год.

Обычный наемный сотрудник при ипотеке отсавляет в залог банку приобретаемое жилье. От индивидуального предпринимателя многие банки требуют дополнительное залоговое обеспечение. К примеру, имеющуюся коммерческую недвижимость, квартиру, машину или какое-либо дорогостоящее оборудование.

Отзывы пользователей на форуме

Какую недвижимость можно купить?

Не каждый банк готов выдать ИП кредит на жилую недвижимость. Даже если предприниматель найдет учреждение, финансирующее приобретение жилья, оно потребует дополнительные гарантии возврата займа и ужесточит условия.

Банки предпочитают давать ипотеку предпринимателям на коммерческую недвижимость:

- Офисы.

- Склады.

- Магазины.

- Гаражи.

- Производственные помещения.

Они более прибыльны для клиента и повышают его платежеспособность. Это, в свою очередь, гарантирует возврат задолженности банку.

По каким причинам предпринимателям отказывают в ипотеке?

Причин для отказа в ипотеке может быть огромное количество.

Разберем основные:

- Ошибки в документах. Помните, что каждую представляемую в банк бумагу будет проверять кредитный специалист. Поэтому старайтесь не допускать даже малейших ошибок и несоответствий.

- Задолженности, неоплаченные штрафы. Еще одна частая причина отказов в ипотеке для индивидуальных предпринимателей. Даже самые незначительные недоплаты могут сыграть злую шутку, а штрафы практически гарантированно приведут к отказу. Поэтому перед тем как представлять документы в банк, ИП стоит запросить в налоговой выписку об отсутствии задолженности.

- Подделка документов. Желание предпринимателя соответствовать строгим требованиям банка любыми путями может привести к отказу в выдаче кредита и внесению клиента в черный список. Получить займ в дальнейшем ИП не сможет ни в одном кредитном учреждении. Мало того, за предоставление заведомо ложной информации можно понести и уголовную ответственность.

- Неликвидная недвижимость. Иногда клиенты выбирают неликвидные квартиры из-за их низкой стоимости. Такой выбор может привести к отказу в выдаче ипотеки. Помните, что приобретенное жилье до момента полной оплаты кредита будет находиться в залоге у банка. Банку важно знать, что если клиент перестанет выплачивать кредит, он сможет реализовать эту недвижимость и возместить убытки.

- У банка нет уверенности в платежеспособности клиента. Особенно это касается тех индивидуальных предпринимателей, которые выбрали для себя упрощенную систему налогообложения (УСН). Сложно отследить платежеспособность по представленным предпринимателем документам, ведь они не всегда объективно отражают реальность. Многие ИП используют все возможности для оптимизации, а то и ухода от налогов. Это искажает доходы, расходы и полученную прибыль.

- Плохая кредитная история. Это одна из частых и веских причин отказов. Если у клиента просрочки по другим кредитам более 3 месяцев — банк откажет в оформлении ипотеки.

Как подготовиться к получению

Получение ипотеки для предпринимателей — дело сложно, не все банки готовы сотрудничать. Поэтому стоит подготовиться к оформлению, максимально снизить вероятность отказа в выдаче кредита.

Рекомендации следующие:

- Сделать прибыль прозрачной. ИП разрешается не вести бухгалтерскую отчетность. Это создает проблемы при получении ипотечного займа. Поэтому важно, чтобы вся отчетность была на руках, даже если она необязательна при ведении бизнеса.

- Собрать доказательства хорошей платежеспособности. Банки требуют предоставления налоговой декларации, но на самом деле она не отражает реального положения дел. Если имеется дополнительный источник прибыли, надо подтвердить его.

- Предоставить дополнительное залоговое имущество. Если у предпринимателя есть собственная недвижимость или транспорт, можно передать их банку в залог. Для кредитора это будет гарантией возврата долга, поэтому риск отказа в выдаче кредита снизится до минимума.

- Улучшить кредитную историю. Если репутация испорчена, следует сначала заняться ее улучшением. Иначе обращение в банк станет пустой потерей времени.

Банковские организации кредитуют ИП, работающих свыше года. Поэтому есть реальная возможность в течение этого времени привести свою деятельность в порядок, увеличить прибыльность, оформлять все документы, отражающие положение в компании.

Требования к заемщикам

На индивидуальных предпринимателей распространяются те же условия, что и на других физических лиц:

- Возраст от 20 до 65 лет. Клиентов до 20 лет банки рассматривают, как ненадежных плательщиков. Пожилые люди редко получают одобрение, так как ипотека — процесс долгий, а средняя продолжительность жизни в нашей стране невысока.

- Наличие регулярного и подтвержденного дохода.

- Отсутствие задолженностей: налоги, штрафы, алименты, коммунальные платежи и пр.

На что ориентироваться при выборе банка ИП для ипотеки

Чтобы оформить кредит на недвижимость, необходимо основательно подготовиться. Для начала важно выбрать банк. Ипотека для ИП предполагает кредитные программы на разные объекты недвижимости. Поэтому имеет смысл ориентироваться на свои нужды и искать финансовую организацию, которая выдаст ссуду на покупку именно интересующего жилья. Например, Сбербанк кредитует на покупку жилой недвижимости, земельного участка, а также на строительство дома. Часть финансовых организаций не работают с малым бизнесом.

После выбора банка выясняются все условия получения ипотеки для ИП. Ипотечные договоры с разными кредитующими компаниями могут различаться:

- пакетом документов, отчетностью и комментариями к ней;

- величиной начального взноса, требованием к дополнительному залогу.

После анализа нескольких кредитных учреждений и их программ желательно рассмотреть первым банк, с которым предприниматель уже работал.

Ипотека для ИП выдается с определенными условиями.

- Кредит на недвижимость не всегда одобряют именно индивидуальным предпринимателям, поскольку это предполагает для банка определенные риски. Поэтому для его получения выдвигается много требований. Так кредитные организации стараются нивелировать риски и обезопасить себя. С работниками по найму в этом смысле ситуация проще – банки доверяют им больше, соответственно, и кредит получить легче.

- Специальные кредитные программы для малого бизнеса предлагаются во многих финансовых компаниях. Однако если кредит на недвижимость выдается всем категориям физических лиц (неважно, предприниматель это или наемный работник), то ставку для ИП банки повышают на 1 – 3 пункта.

- Кредиты для частных предпринимателей на жилую недвижимость интересны не всем банкам. Некоторые предпочитают выдавать только ипотеку на коммерческую недвижимость для ИП. Такой вид площадей приносит прибыль заемщику и обеспечивает его платежеспособность. Для кредитора это важно, потому что его привлекают стабильные выплаты.

- Дополнительный залог для ипотеки ИП банки требуют часто. Им может быть автомобиль, квартира или коммерческая недвижимость, оборудование и прочее.

Пошаговая схема оформления ипотеки

Если клиент понимает, что соответствует всем требованиям банка и готов собрать подтверждающий это пакет документов, ему важно знать, как выглядит процесс получения ипотеки для ИП.

Этапы оформления:

- Выбор банка. Помните, что кредит вы берете не на несколько лет, а минимум на 15-20. Поэтому так важно не прогадать с банком. Обязательно проверьте его рейтинг, условия кредитных программ и отзывы других клиентов.

- Выбор ипотечной программы. Обращайте внимание на размер первоначального взноса, дополнительные комиссии, страховки и прочее. Конечно же, лучше выбирать продукт с минимальными процентными ставками.

- Подача бумаг. Помимо перечисленных документов, вы должны заполнить специальное заявление на получение ипотеки для индивидуального предпринимателя.

- Проверка бумаг и принятие решения. На этом этапе сотрудники финансового учреждения тщательно изучают представленные документы и выносят свое решение. Проверка длится от нескольких дней до месяца. В течение этого периода кредитный менеджер может неоднократно звонить клиенту и задавать разные вопросы.

- После одобрения. Выбор недвижимости, сбор необходимых документов и заключение договора купли-продажи.

- Подписание кредитного договора. Именно на этом этапе происходит внесение первоначального взноса. Клиенту нужно быть готовым к оформлению договора страхования.

- Регистрация права собственности. После подписания кредитного договора ИП может отправляться в Росреестр и оформлять свое право собственности на квартиру. Только после регистрации права собственности банк переведет средства продавцу недвижимости.

Необходимые документы и порядок оформления

Порядок оформления ипотечного кредита довольно прост и ничем не отличается для ИП:

- Подача заявки – анкеты, пакета документов на заемщика, а также на приобретаемую недвижимость.

- После одобрения кредита заключение предварительного договора с продавцом, внесение первоначального взноса.

- Составление банком кредитного договора, перечисление денежной ссуды на счет продавца.

- Регистрирование новым владельцем права собственности на приобретенный объект недвижимости.

- Оформление недвижимости в залог.

Вместе с заявкой необходимо представить документы на ипотеку для ИП:

- Паспорт гражданина РФ.

- Свидетельство о государственной регистрации в качестве индивидуального предпринимателя.

- Лицензия и ее копия на ведение той или иной деятельности предпринимателя.

- Налоговая декларация за один год, при условии работы по упрощенной системе налогообложения.

- Налоговая декларация за два года, при условии работы по системе единого налога на вмененный доход.

- Документы на последний налоговый период, если предприниматель ведет налоговую отчетность на доход физических лиц.

- Документы, подтверждающие наличие дополнительного имущества и сбережений.

Обратите внимание! Документы на объект ипотеки собираются и представляются в том же порядке, что и при кредитовании физических лиц.

Видео: Ипотека для предпринимателей

ТОП-5 банков, дающих ипотеку ИП и их условия

| Название | Ставка, % | Макс. сумма, млн. | Срок, лет | Первоначальный взнос, % | Примечание |

| Сбербанк | От 11 | 200 | 15 | От 20 | Это не отдельный ипотечный продукт для ИП. Это кредит для бизнеса на любые цели |

| Альфа Банк | От 10,2 | 60 | 5 | — | Подходит для приобретения любого вида недвижимости |

| Тинькофф | От 9 | 15 | 10 | — | Только под залог недвижимости |

| Россельхозбанк | Зависит от сроков кредитования | 200 | 8 | От 20 | Только на приобретение коммерческой недвижимости |

| ВТБ | От 9,4 | 30 | 20 | От 30 | Программа для всех физических лиц без необходимости подтверждать доход. |

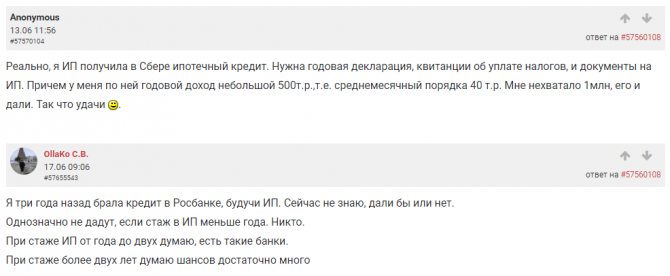

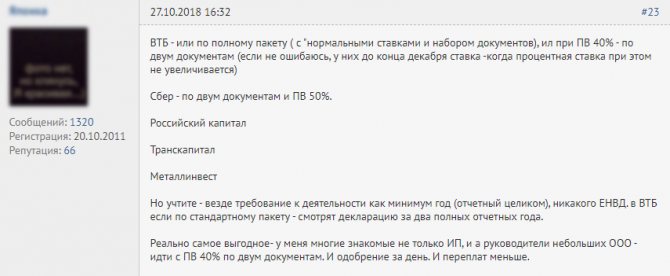

Совет пользователя на форуме со списком банков, в которых больше шансов получить ипотеку

Виды ипотеки для предпринимателей

Ипотека — это кредит под залог недвижимости. Вы берёте у банка деньги, а в качестве залога оставляете квартиру, дом или земельный участок. Чаще всего ипотеку берут для покупки нового жилья, которое и становится объектом залога — его могут забрать при неуплате долгов.

Банки считают, что ИП менее надёжен, чем физическое лицо с трудовым договором. Проблема предпринимателя в нестабильности доходов. С трудоустроенными гражданами всё просто — у них есть зарплата, которую можно подтвердить справкой 2-НДФЛ или справкой по форме банка.

У ИП нет зарплаты, но есть доход, который подтвердить сложнее. Банки относятся к доходу ИП, как к временному явлению — сегодня есть, а завтра нет. Поэтому ипотечные условия для ИП гораздо менее привлекательны: ставка выше, срок кредитования меньше, а первоначальный взнос увеличен.

ИП может взять ипотеку двумя способами.

Ипотека без подтверждения дохода ИП

Некоторые банки дают ипотеку без подтверждения дохода — ещё она называется «Ипотека по двум документам». Вам не придётся собирать справки, приносить налоговые декларации и т. д. Достаточно паспорта и СНИЛС. После чего с менеджером банка вы заполните заявление на ипотеку.

У ипотеки без подтверждения дохода есть большой недостаток — высокий первоначальный взнос. Например, в «Сбербанке» первоначальный взнос без подтверждения дохода 50 % от стоимости жилья, а в «Россельхозбанке» — 40 %. При этом иногда увеличивается и процентная ставка.

Ипотека с подтверждением дохода ИП

Здесь все сложнее, предпринимателю нужно подтвердить не только свой доход, но и его регулярность. Чтобы подтвердить дату регистрации, понадобится выписка из ЕГРИП и свидетельство. Для подтверждения доходов могут запросить выписки с расчётных счетов, договоры с контрагентами, налоговые декларации и т. п. В среднем предприниматели собирают пакет из 15 документов.

Банк, в котором у вас открыт расчётный счёт, запросит меньше документов, так как имеет достаточно информации о вас и ваших оборотах. В этом банке также увеличиваются шансы на получение кредита.

Только что созданным ИП на ипотеку рассчитывать не стоит — банки могут посчитать их однодневками и не выдать кредит. А вот если вы работаете более 12 месяцев, шансы есть.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

Как повысить шансы на одобрение?

Всегда неприятно, когда отказывают в кредите. Особенно это касается такого важного момента, как ипотека.

Чтобы повысить свои шансы на одобрение, следуйте нашим рекомендациям:

- Применяйте более прозрачную систему налогообложения. Банки более активно одобряют займы тем ИП, кто платит налоги не с потенциального дохода, а с реального.

- Улучшите или начните кредитную историю. Для банков отсутствие КИ, как и наличие отрицательной — повод для отказа. Намного вероятнее финансовое учреждение одобрит займ тем ИП, кто уже имел кредиты и закрыл их вовремя без просрочек. Если у предпринимателя нет кредитной истории, то перед подачей документов на ипотеку ему стоит взять небольшой займ и выплатить его. Своевременная оплата покажет ИП как надежного клиента.

- Соберите большой первоначальный взнос. Специалисты банков отмечают, что шансы на положительное решение по кредиту прямо пропорциональны размеру первоначального взноса.

- Соберите доказательства платежеспособности ИП. Это не только финансовые документы, но и бумаги о наличии в собственности жилья, автомобилей, акций и других активов с высокой ликвидностью. Если ничего такого в наличии нет, привлеките поручителя или созаемщика.

- Не берите ипотеку в первый год после регистрации ИП. Минимум времени, который стоит выждать — 1 год. Чем дольше существует предприятие, тем больше шансов получить кредит.

Правила предоставления

Ряд факторов, влияющих на положительный ответ при запросе на ипотечное кредитование лица, ведущего малый или средний бизнес в качестве ИП:

- Стабильный доход – постоянный, а не сезонный.

- Прозрачность доходов и возможность представить их банку.

- Хорошая кредитная история

- В приоритете использование общей системы налогообложения (ОСН), упрощенная система (УСН) вызывает значительно меньшее доверие у представителей банка.

Положительный ответ банка легче получить, если обратиться в банк, ведущий программы по кредитованию малого и среднего бизнеса, спустя 1 год и более после открытия бизнеса, предоставить максимальные доказательства финансового обеспечения.

Обратите внимание! У ИП на упрощенной системе налогообложения есть шансы взять жилищный кредит, но если предприниматель платит налоги не с оборота, а с прибыли. В этом случае представители банка смогут оценить реальные доходы лица, ведущего бизнес.

Перечень документов

Обычно это стандартный пакет, а также дополнительные бумаги, связанные со спецификой деятельности.

Существует два варианта:

- полный пакет — паспорт, ИНН, налоговые декларации, отчетность по деятельности и прочее;

- упрощенный пакет — помимо стандартного набора, понадобятся только свидетельство о предпринимательской деятельности и налоговые декларации.

Возможность предъявления упрощенного пакета документов зависит от вида банка и системы налогообложения предпринимателя.

Выбор ипотечной программы

В зависимости от целей кредитования, Сбербанк предлагает 7 программ, в которых в качестве обеспечения выступает приобретаемая или уже имеющаяся недвижимость. Кредит может быть выдан не только для приобретения коммерческих объектов, но и для осуществления непосредственной деятельности предприятия такой, как:

- покупка оборотных средств;

- модернизация или замена внеоборотных средств;

- инвестирование новых видов деятельности;

- оплата государственных и экспортных контрактов;

- погашение кредитов в других банках.

| Программа кредитования | Назначение использования кредита |

| Под залог приобретаемой коммерческой недвижимости | |

| Бизнес-Недвижимость Экспресс-Ипотека | Покупка готовых и строящихся объектов коммерческой недвижимости, в т.ч. земельных участков |

| Под залог имеющейся недвижимости и других видов обеспечения | |

| Бизнес-Контракт |

|

| Бизнес-Инвест |

|

| Бизнес-Проект |

|

| Бизнес-Оборот |

|

| Экспресс под залог | Любые цели |

Как ИП подтвердить доход

Такого еще не было! Читай Ипотека 6 процентов при рождении 2 ребенка в 2020 году

В данном случае важную роль играет система налогообложения. Если он работает на УСН, то его положение более выгодное, чем в случае с ЕНВД или ЕСХН. На «упрощенке» проще отследить доход по налоговой декларации, подаваемой каждый квартал в ФНС. Как правило, при оформлении ипотеки банк запрашивает все декларации за последний год. Поэтому, у предпринимателя, работающего дольше этого периода, больше шансов получить кредит, чем у начинающего бизнесмена.

Но это в теории. А на практике, помимо налоговой декларации, банки вынуждают предъявить и другие документы, связанные с финансами:

- справка о расходах и доходах;

- подтверждение об остаточных средствах на ссудных счетах;

- справка об имущественном положении, а также текущих обязательствах.

Обратите внимание! физическому лицу, не связанного с предпринимательской деятельностью, такие документы не понадобятся. Их покрывает справка 2-НДФЛ.

Если бизнесмен обратится за ипотекой, где у него уже открыт счет, то к нему отнесутся лояльнее и, возможно потребуют минимум документов.

Что же делать предпринимателям на ПСН? Работая на патенте отсутствуют налоговые декларации для сдачи в ФНС. Поэтому оценить уровень доходов бизнесмена банку крайне тяжело. В данном случае используется книга учета доходов, которая ведется при работе. Обычно рассматривают данные за последние полгода. Дополнительно потребуют справку из ФНС о том, что задолженность по налоговым выплатам отсутствует.

На заметку! Предприниматели вправе выбрать упрощенную программу ипотечного кредитования, суть которой состоит в предъявлении всего двух документов для получения ипотеки (паспорт и СНИЛС). Но процентная ставка в данном случае будет высокой, а первоначальный взнос составит 40—50% от стоимости приобретаемой недвижимости.

Особенности коммерческой ипотеки

Коммерческая ипотека – это, как правило, приобретение недвижимости для использования в качестве офиса, торгового или производственного помещения. Такую недвижимость может купить как компания (юридическое лицо), так и просто человек (физическое лицо).

Первая особенность коммерческой ипотеки состоит в предмете покупки. Если классическое ипотечное кредитование подразумевает приобретение и одновременный залог жилой недвижимости, иными словами квартиры или дома, то коммерческая ипотека выдается для приобретения складов, офисов или производственных помещений.

Экономический смысл ипотеки на коммерческую недвижимость состоит в том, чтобы приобрести стабильное место работы, не зависеть от арендодателя, который в любой момент может расторгнуть договор (в соответствии с процедурами, предусмотренными договором).

При принятии решения о приобретении нежилого помещения рекомендуется учитывать следующие факторы:

- Размер аренды. Если арендные платежи сравнимы с платежами по ипотеке, то покупка помещения в ипотеку имеет экономический смысл. В противном случае выгоднее арендовать цех, офис или торговую точку.

- Риски расторжения договора. Если такие риски минимальны, то, возможно, не стоит увеличивать кредитную нагрузку. Если же арендодатель настаивает на скорейшем освобождении помещения, то выгоднее взять ипотеку и обрести стабильность.

Вторая особенности коммерческой ипотеки состоит в сроках кредитования. Они значительно меньше по сравнению с ипотекой жилья. Если по ипотеке для физических лиц срок кредитования достигает 30 лет, то для приобретения коммерческой недвижимости банки предлагают кредитные продукты на срок до 10 лет.

Также отличается и ставка кредитования. По ипотеке для физических лиц она в настоящее время не превышает 10-11% годовых, а для юридических лиц стоимость денег может достигать 18-19% годовых (чаще всего встречаются ставки в размере 13-15% годовых).

Такие различия связаны с более высокими рисками по коммерческой ипотеке. Законодательством предусмотрено, что в случае получения стандартного ипотечного кредита, он направляется только на приобретение жилых помещений, которые передаются в залог немедленно. В отношении займов на покупку коммерческих объектов такой нормы закона нет.

Сначала должен состояться переход права собственности на нежилое помещение, и только потом она может быть передана в залог. Следовательно, у банка возникает период, когда кредит ничем не обеспечен. Это период повышенного риска, за что и вынужден платить заемщик.

Также необходимо отметить, что оценка объекта коммерческой ипотеки затруднена. Сделок на рынке нежилых помещений значительно меньше, чем на рынке жилой, поэтому, чтобы определить адекватную цену объекта, необходимо приглашать оценщика, что также требует дополнительных расходов.

Условия при выдаче ипотеки

Об этом нужно знать! Читай Вступление в наследство по завещанию на квартиру

Обычно они следующие:

- первоначальный взнос — 15—40% от стоимости недвижимости;

- минимальная сумма для выдачи — 100 тыс. рублей;

- процентная ставка — от 9,4% и выше.

Для покупки доступно как вторичное жилье, так и квартиры в новостройках.

В Сбербанке, Акбарсе и Россельхозбанке доступно ипотечное кредитование для данной категории с использованием материнского капитала. Он идет на внесение первоначального взноса.

Помимо этого предъявляют и другие требования:

- гражданство РФ;

- возраст от 21 до 75 лет (в каждом банке возрастные ограничения различные);

- ведение предпринимательской деятельности не менее 6 месяцев.

Уточните условия для получения ипотеки в своем банке.

Условия банка

Принимая во внимание больший риск выдачи ссуд предпринимателям, банк предоставляет кредит на более жестких основаниях, чем частным лицам. Объясняется это возможностью банкротства предпринимателя, нестабильностью современного рынка. Поэтому условия для ИП отличаются от частного кредитования в следующих моментах:

- Повышенная ставка вознаграждения. Начинается от 15%, устанавливается персонально для каждого клиента.

- Период погашения снижен до 10 лет.

- Увеличенный первоначальный взнос – от 25%.

- Штрафные санкции за просрочку платежа – 0,1% за один день.

Также присутствуют некоторые ограничения для ИП:

- Ведение деятельности на территории Российской Федерации.

- Возраст на момент окончания договорных обязательств – 70 лет.

- Период деятельности – от одного года.

- Объем годового дохода – не более 400 млн рублей.

Устанавливая такие жесткие рамки, банк пытается обезопасить от потери большой суммы денег. Предполагается, что доход у частного предпринимателя выше, чем у обычного работника, поэтому выплатить кредит можно в короткий срок.

Какие банки выдают ипотеку

В разных банковских учреждениях условия ипотечного кредитования различаются. В частности, просматриваются отличия в процентных ставках. Заметьте, что разница в 1% в масштабах ипотеки довольно существенна. Ведь это сотни тысяч рублей, в зависимости от общей суммы.

Крупные банки готовы предложить заемщикам более низкую процентную ставку, чем небольшие финансовые учреждения.

Рассмотрим, какие условия действуют при оформлении ипотеки для ИП на примере крупнейших банков страны.

Сбербанк

Как показывает практика, предпринимателям выгоднее оформлять ипотеку в Сбербанке который предлагает интересные программы. Например, «Свой дом под ключ». Предложение актуально для заемщиков, проживающих на территории Московской и Липецкой областей.

В Сбербанке индивидуальные предприниматели могут рассчитывать на следующие виды недвижимости:

- жилье у застройщика (на этапе строительства);

- квартира на вторичном рынке;

- коммерческая недвижимость.

Обратите внимание! Сбер принимает участие в госпрограммах, рассчитанных на льготные категории населения. В этом состоит основное преимущество сотрудничества с данным банком.

Сбербанк устанавливает размер первоначального взноса для ИП в районе 15—20% от стоимости залоговой недвижимости. Стоит отметить, что на сегодняшний день это самый низкий процент для индивидуальных предпринимателей серди всех банков.

Для оформления ипотеки потребуется стандартный пакет документов и установлены общие требования к заемщикам всех категорий. В зависимости от выбранной ипотечной программы, условия могут незначительно различаться.

Читай, это интересно Предварительный договор купли-продажи квартиры по ипотеке Сбербанка

ВТБ 24

В данном банке подходящая программа будет «Победа над формальностями». Согласно ей установлены следующие требования:

- средняя процентная ставка составляет 10—11%;

- ипотека оформляется по двум документам (обязательно паспорт и второй на выбор, чаще предъявляют СНИЛС);

- страхование жизни заемщика и недвижимости.

Чтобы оформить займ на покупку недвижимости, не требуется регистрация в регионе размещения банка. Не нужна справка о доходах, что является еще большим преимуществом. Однако размер первоначального взноса составляет 40% от стоимости недвижимости на вторичном рынке и 30% при покупке жилья в новостройке. Таким образом, воспользоваться данной программой ипотечного кредитования смогут лишь те, у кого имеется начальный капитал.

Газпромбанк

Здесь также готовы пойти навстречу предпринимателям и выдать ипотеку по двум документам. Однако требования строже чем в ВТБ 24.

Заемщик должен быть гражданином РФ, возраст не превышал 65 лет на дату полного погашения ипотеки. Потребуют следующий пакет документов:

- свидетельство о записи в ЕГРИП (форма Р67001);

- налоговая декларация;

- выписка по счету (выдает обслуживающий банк);

- данные об имеющемся имуществе, которое используется в коммерческих целях;

- лицензия или патент, если они имеются.

Кроме того, понадобится внести первоначальный взнос, размер которого составляет 40%.

Промсвязьбанк

Тут действует предложение «В ипотеку — налегке!». Согласно этой программе, подтверждать платежеспособность не придется.

Минимальная процентная ставка — 11,5%. Она доступна тем, кто внесет первоначальный взнос в размере 40% от стоимости недвижимости, а также при наличии еще одного жилья в собственности. Чем меньше первый взнос, тем выше процент.

Еще одно требование, устанавливаемое Промсвязьбанком — регистрация в качестве предпринимателя не менее двух лет.

Что такое Экспресс-ипотека

Такой банковский продукт действительно существует. Он предлагается индивидуальным предпринимателям Сбербанком России и обладает рядом преимуществ, в числе которых:

- быстрое рассмотрение заявки;

- сумма займа до десяти миллионов рублей;

- срок погашения ипотеки — до десяти лет;

- привлекательная годовая ставка (от 15,5%);

- залогом выступает только приобретаемая недвижимость;

- отсутствие скрытых комиссий;

- упрощенные требования к пакету документов;

- возможность получения как жилой, так и коммерческой ипотеки;

- отдельный договор залога не заключается.

Условия крайне привлекательные, однако программа Сбербанка Экспресс-ипотека предусматривает выплату клиентом первоначального взноса в размере 20–25% стоимости объекта. Другие стандартные условия и ограничения также действуют. Среди них:

- наличие р/с в Сбербанке;

- поручительство;

- как минимум годовой период успешной коммерческой деятельности.

К тому же коммерческая ставка указана минимальная, и чем в меньшей степени клиент соответствует идеальному образу, тем она будет выше. Для приблизительного подсчета ежемесячных платежей можно использовать кредитный калькулятор, доступный на официальном сайте Сбербанка и других банков.

На сайт Сбербанка

Альтернативы ипотеке

Если бизнес приносит крупный и постоянный доход, стоит рассмотреть вариант покупки квартиры в рассрочку. Договор заключается напрямую с застройщиком, минуя банк. Требуется минимальный пакет документов, подтверждать доход не надо, оформление происходит намного быстрее, чем с ипотечным кредитом. Единственный существенный минус рассрочки — короткий срок и, как следствие, большие платежи.

Все крупные надежные застройщики Петербурга предлагают различные схемы рассрочки, в том числе беспроцентные. Например, в ЖК «Дом на Космонавтов» предлагается вот такая однокомнатная квартира. Рассрочка на нее действует до июня 2022 года, первый взнос — 20%:

Необходимые документы

Требования к пакету для ИП стоит уточнить в конкретной организации: отдельными банками будут предложены собственные формы для заполнения, некоторые попросят расширенный перечень бумаг. Обязательно придется предоставить:

- личный паспорт и копии документов всех членов семьи (свидетельства о рождении для несовершеннолетних);

- свидетельство о браке/разводе;

- свидетельство Гос.Регистрации ИП;

- лицензию ИП (если это требует направление деятельности);

- налоговую декларацию не менее чем за год.

На основании этих документов и дополнительных сведений банк примет решение об одобрении ипотечного займа для ИП.