Почему по военной ипотеке образуется долг — причины

Многие удивляются, откуда берутся долги по военной ипотеке, если оплата задолженности — функция государства. От военнослужащего требуется исполнить долг перед родиной (отслужить в течение двадцати лет). По истечении этого периода недвижимость переходит в собственность к человеку. Но на практике существует две причины, почему по военной ипотеке образуется долг.

Вина государства

Государство не индексировало накопления, после чего обновляется график выплат и военный становится должником. Банковские учреждения часто ограничивают условия по ипотеке. Величина процентов и срок выплаты долга вычисляются таким образом, чтобы страна успела погасить задолженность за военного. В процессе расчета берется стандартный план инфляции, и на его основании проставляются условия.

В период с 2014 по 2020 года произошел серьезный кризис, в результате которого индексирования накоплений не произошло. Появилась паника, а размер долга военнослужащих достиг 1 000 000 рублей.

Зимой 2020 года приняты меры со стороны государства. По новым указаниям накопления нельзя уменьшать, а индексация проводится каждый год. Чтобы погасить долг по военной ипотеке, можно применить деньги накопительного вклада и поднять их до 12 процентов в год.

Вина военнослужащего

Второй вариант — увольнение человека по своему желанию, к примеру, из-за неудовлетворительного содержания или небольшой зарплаты. Такой шаг относится к несоблюдению условий договора, поэтому военному придется платить за жилье самому. Требуется вернуть стране и деньги, которые были выплачены ранее.

Досрочное погашение военной ипотеки

Условия предоставления кредита, который получен по госпрограмме военная ипотека, предусматривают возможность досрочного погашения кредитных обязательств: как полного, так и частичного, при этом без каких-либо санкций. Оно может осуществляться за счет средств маткапитала, личных сбережений или накоплений, которые остались на ИНС.

Досрочно частично гасить военную ипотеку действительно выгодно, так как сокращается срок кредитования, так как уменьшается сумма основного долга, а значит снижается величина переплат по процентам.

Обратите внимание: чем быстрее будет погашен кредит, тем скорее у участника госпрограммы начнут «формироваться» накопления на именном счете, которые впоследствии будут приносить дополнительный доход от инвестиций.

После каждого списания денежных средств, которые были направлены на частичное досрочное погашение ипотеки, осуществляется перерасчет графика платежей.

Досрочное частичное «закрытие» военной ипотеки собственными сбережениями военнослужащего

Военнослужащему следует обратиться в банковское учреждение, предоставить заявление с обозначением намерений частично досрочно погасить долг. Каждая организация имеет свою форму заявления, а образец можно найти на официальных сайтах банков. Перед оформлением заявления нужно уточнить:

- Есть ли требования к минимальной сумме погашения.

- Когда можно частично досрочно погасить задолженность.

- На какой счет следует вносить средства, то есть на специальный счет НИС или на расчетный).

- Как получить «обновленный» график погашения.

- Как банк оповещает ФГКУ «Росвоенипотека» о выполненном досрочном погашении ипотечного кредита. Это должно быть сделано за десять рабочих дней с момента погашения.

Досрочное частичное погашение военной ипотеки средствами с ИНС

Для перечисления остатка накоплений, которые учтены на ИНС, нужно направить заявление в ФГКУ «Росвоенипотека» на имя руководителя, а также приложить к нему копию паспорта участника госпрограммы. Заявление обязательно должно содержать следующие данные:

- Номер кредитного договора.

- Номер договора ЦЖЗ.

- Адрес места проживания.

- Адрес электронной почты.

- Контактный номер телефона военнослужащего.

Вы можете подать документы в ФГКУ «Росвоенипотека» удобным способом, то есть:

- Направив письмо на официальный email ФГКУ «Росвоенипотека». Рекомендуем отправить заявление в формате PDF (при этом одним файлом), размер прикрепленного документа должен быть не больше 3 МБ. Отправка оригинала не требуется.

- Через филиал ФГКУ «Росвоенипотека».

- Заказным письмом.

Обратите внимание на срок доставки отправления.

Заявление, поступившее от участника госпрограммы, рассматривается за 30 дней. Отследить «статус» обработки заявления, а также узнать дату перечисления денежных средств в счет частичного досрочного погашения, можно на официальном сайте ФГКУ «Росвоенипотека».

Погасить задолженность с использованием накоплений с ИНС можно лишь после выполнения первого платежа по ипотечному кредиту. При переводе остатка накоплений, ФГКУ «Росвоенипотека» уведомляет участника госпрограммы и банк о направлении соответствующих денежных средств. Банк, в свою очередь, выполняет досрочное погашение без письменного согласия военнослужащего. Тем не менее, рекомендуем участнику НИС уточнить у сотрудника банка, нужно ли писать дополнительное заявление для списания средств в счет частичного досрочного погашения кредита.

Возможно ли использование маткапитала?

Возможность использования маткапитала для этих целей нужно предварительно согласовать с ПФ РФ и банком. Проконсультируйтесь у специалистов, они подскажут, можно ли перечислить денежные средства маткапитала для решения этой задачи. Сначала обратитесь в ПФ РФ с этим вопросом, а уже после этого – к представителям банка. При получении положительного ответа, соберите необходимый пакет документов, включающий:

- Заявление о распоряжении денежными средствами маткапитала.

- Сертификат на маткапитал.

- Паспорт распорядителя маткапитала.

- Кредитный договор.

- Свидетельство о государственной регистрации права собственности на жилье, купленное с помощью ипотечного кредита.

- Выписку из домовой книги, а также финансово-лицевой счет.

- Обязательство, подтверждающее намерение оформить купленную недвижимость в общую собственность всех членов семьи, включая детей, являющихся несовершеннолетними, после полного снятия обременений с нее. Обязательство должно быть заверено у нотариуса.

- Справку от банка, указывающую точный размер остатка основного долга и задолженности по погашению процентов, начисляемых за пользование кредитом.

Этот пакет документов необходимо предоставить в территориальное отделение ПФ РФ. Заявление будет рассмотрено за тридцать дней с момента подачи. «Положительное» или «отрицательное» решение отправляется заявителю максимум через пять дней с даты его принятия.

Военнослужащий, получивший «положительное» решение от ПФ РФ, должен обратиться в банковскую организацию и предоставить заявление о частичном погашении ипотечного кредита с помощью маткапитала. Перечисление соответствующих денежных средств осуществляется ПФ РФ максимум за два месяца с момента принятия «положительного» решения.

Обратите внимание: современные банки предлагают своим клиентам воспользоваться «личными кабинетами», «интернет-банками» и т.д. С их помощью заемщики могут в режиме реального времени получать актуальные сведения о состоянии счетов, задолженностей по кредитам, проводимым операциям и т.д. То есть данные сервисы можно использовать для уточнения информации о «движении» финансовых средств, в том числе и о частичном досрочном погашении ипотеки.

Например, банк ВТБ24 предоставляет своим клиентам удобный сервис: погашение ипотеки за счет личных сбережений участника госпрограммы можно выполнить по телефону «горячей линии», и для этого не требуется оформление заявления. Применение различных онлайн сервисов позволяет значительно экономить время.

Раздел долгов по военной ипотеке при разводе

Сложная ситуация возникает в семейной паре, принявшей решение о расторжении семейных уз. В таких обстоятельствах силу имеет два документа:

- ГК РФ (статья 256).

- СК РФ (статья 34, часть 1).

В указанных нормах прописано, что нажитое в браке имущество относится к совместному. Но в СК РФ (статье 34) имеется уточнение, что целевые выплаты в отношении одного из супругов не являются общей собственностью. Это значит, что раздел долга по военной квартире в случае развода не происходит. Владельцем недвижимости остается государство до момента окончания военнослужащим контрактных обязательств.

Закон защищает права несовершеннолетних детей, поэтому бывшая супруга и ребенок до 18 лет вправе проживать в квартире до совершеннолетия совместного чада.

Исключением являются случаи, когда при оформлении займа супруги использовали общие накопления. В этом случае муж (жена) вправе рассчитывать на возврат 50% потраченных средств.

Сроки выплаты

Срок выплаты военной ипотеки и иные положения впервые были зафиксированы на законодательном уровне в РФ законом № 117 от 20 августа 2004 года (О накопительно-ипотечной системе жилищного обеспечения военнослужащих).

У военнослужащих появилась возможность приобрести свое жилье до истечения срока службы.

Разница между обычной ипотекой и военной заключается в том, что за военнослужащего заем выплачивает Министерство обороны.

Вопросы о внесении военнослужащего в списки участников накопительно-ипотечной системы (НИС), о величине суммы выплат денежного вознаграждения рассматриваются в индивидуальном порядке. За все время функционирования закона было выявлено и исправлено много недостатков. До сих пор не все военные знают о своем праве, о суммах выплат и процедуре получения ипотеки.

Как решает проблему с долгами по ипотеке государство

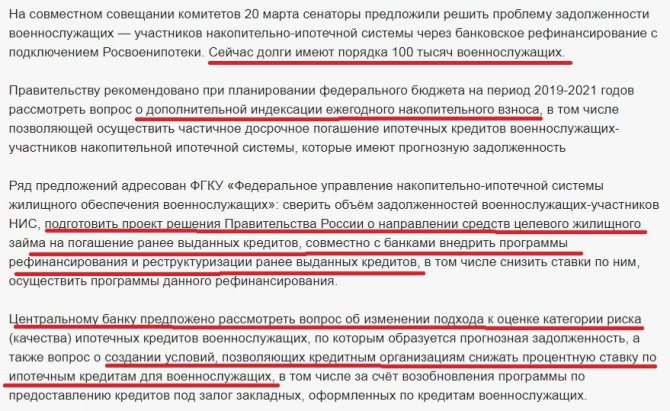

В 2020 году больше 100 000 военных имеют задолженности по целевому ипотечному займу. Для поиска решения 20 марта собралось совещание комитетов СФ РФ и обсуждался насущный вопрос долга. Причина задолженности, по мнению правительства, неполная индексация 2015 года, когда появившуюся разницу кредиторы стягивали с военнослужащих.

Активные жалобы привели к созданию трех групп по решению проблемы — по бюджету, по социальной политике и по обороне (безопасности).

Предлагался вопрос дополнительной индексации, что позволило бы погасить часть накопленной задолженности. Росвоенипотеке поручено рассмотреть возможность выкупа долгов военнослужащих по займам, процент которых выше планируемой доходности от вложенных денег в 2018 и 2020 годах.

Если ничего не предпринимать, долги по военной ипотеке будут расти. Кроме того, до 2029 года разница между планируемым и реальным параметром взносов достигнет 1,16 млн. рублей. Для решения проблемы планируется запуск программы рефинансирования и уменьшение ставки на 2-3 процента.

Плюсы и минусы банкротства

Обращение за профессиональной юридической помощью гарантирует:

- прекращение систематических звонков от коллекторских фирм;

- защиту интересов в суде;

- прекращение роста долговых обязательств;

- списание задолженности и просрочки по военной ипотеке.

После грамотно проведенной процедуры банкротства бывший заемщик освобождается от обязательств не только перед банком, но и от исполнительных производств судебных приставов.

Главным минусом при осуществлении процедуры банкротства с военной ипотекой можно считать лишение жилья, а точнее, ипотечного жилья, которое в итоге будет продано с торгов. Но в ситуации, когда от коллекторов и банковских служб возникают систематические угрозы, а возможности погасить взнос нет, процедура банкротства может считаться единственно верной.

До осуществления процедуры семье бывшего военнослужащего необходимо заблаговременно позаботиться об аренде или приобретении альтернативного жилья.