Принимая решение о приобретении жилья в ипотеку, следует тщательно проанализировать все возможные ситуации. В том числе и возможность лишиться стабильного дохода во время пользования кредитным займом. Снижение финансовой состоятельности может произойти по разным причинам, иногда не зависящим от действия самого заёмщика. Кредитная политика Сбербанка учитывает подобные ситуации и в большинстве случаев идёт навстречу своим клиентам. Отсрочка платежа по ипотеке, одна из услуг, направленная на помощь в случае возникновения возможных негативных ситуаций по выплате основного долга и процентных ставок.

Что такое отсрочка

Каждая сторона – и кредитор, и клиент – заинтересована в надлежащем исполнении ипотечных обязательств. Материальные проблемы заёмщика сразу ощутит на себе и банк, ведь просрочки меняют график погашения задолженности автоматически. Если такие задержки единичны, вряд ли кредитор пойдет на серьёзные санкции.

Когда нарушения приобретают систематический характер, финансовая компания имеет все основания для расторжения договора и компенсации своих финансовых потерь.

Что влияет на платёжеспособность клиента?

- Снижение зарплаты или потеря работы;

- Потеря трудоспособности из-за несчастного случая или серьёзной болезни;

- Период беременности и ухода за ребенком;

- Плановая смена места работы (если нет накоплений);

- Развод, болезнь, смерть близких и другие серьёзные семейные обстоятельства;

- Резкие изменения валютного курса (для заёмщиков, оформивших ипотеку в иностранной валюте).

Главное, чтобы причина была уважительной – без доказательной базы банк вряд ли пойдет навстречу. Варианты решения проблемы зависят от суммы задолженности и обстоятельств, способствовавших ее появлению.

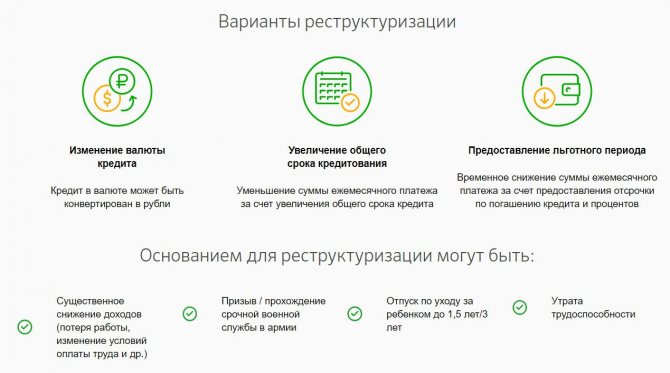

- Пролонгация. Продление периода погашения долга позволяет уменьшить регулярный платёж и снизить финансовую нагрузку на заёмщика.

- Списание части долга. Такой вариант скорее исключение, чем правило.

- Кредитные каникулы. Клиента освобождают на время от обязательных платежей, отсрочить выплату процентов не получится.

- Рефинансирование. Оформляют новый кредит для погашения проблемного. Перекредитоваться можно и в другом банке.

- Аннулирование пени и штрафов (крайняя и маловероятная мера).

Если заёмщику удаётся убедить кредитора, что трудности с погашением ипотечных обязательств кратковременные, ему могут пойти навстречу, оформив отсрочку очередного платежа. Существует 3 типа реструктуризации ипотечных долгов:

- Льготный платёж. Выплату тела кредита приостанавливают на определённый срок (проценты оплачиваются регулярно) или уменьшают аннуитетный месячный взнос на фиксированный период, график выплат тоже корректируют.

- Кредитные каникулы. Льготный период предоставляется на несколько месяцев (до года).

- Возможность отсрочки и условия ее применения предусмотрены в ипотечном договоре. Подходит тем ипотечникам, у кого есть такой пункт в договоре. Стандартной можно считать практику банков, когда претендентам на ипотеку предлагают программы лояльности (примером могут быть кредитные каникулы в программе «Молодая семья»).

Получить отсрочку платежа по ипотеке можно и на общих основаниях. Если политика банка в отношении реструктуризации кредитов предусматривает такую возможность, используют и механизмы господдержки граждан, попавших в трудную ситуацию (если ваш банк – участник такой программы).

Отсрочка по ипотеке Сбербанка

Сразу стоит отметить, что такая мера, как отсрочка ипотеки в Сбербанке применяется не ко всем заемщикам. Для ее одобрения придется доказать наличие определенных обстоятельств, которые не позволяют погашать кредит в штатном порядке.

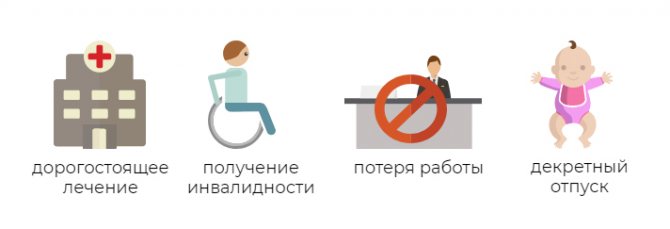

Каждый, кто берет ипотеку на приобретение жилья, старается рассчитать все возможные варианты и вероятные сложности. Однако это сделать не всегда удается. Нередко могут возникать обстоятельства, которые ухудшают платежеспособность должника и требуют некоторого времени для ее восстановления. К ним относятся:

- рождение ребенка;

- беременность и последующий декретный отпуск;

- потеря работы;

- потеря здоровья, влияющая на трудоспособность.

Каждая из указанных причин должна быть подтверждена документально, так как одного устного объяснения недостаточно. Не лишним будет получить поддержку поручителей, которая гарантирует, что проблемы заемщика носят временный характер, а долг будет погашен. При наличии таковых шансы получить желаемое существенно возрастают.

Какую документацию готовить

Чтобы сделать отсрочку платежа по ипотеке, надо предоставить банку серьезные аргументы:

- Справку из больницы или медкарту больного;

- Свидетельство о рождении ребёнка;

- Копию трудовой книжки;

- Свидетельство о расторжении брака;

- Справку о доходах (с работы или службы занятости);

- Официальное письмо от работодателя с намерениями заключить контракт с заёмщиком в ближайшее время.

К заявлению на отсрочку прикладывают паспорт, СНИЛС. Для подтверждения своих слов соберите все бумаги, которые прямо или косвенно относятся к делу: выписку из приказа (если на работе ввели сокращённую рабочую неделю), выписку из истории болезни, заверенную в больнице и т.п.

Каждый случай уникален, поэтому и решение об отсрочке принимается индивидуально. Задача клиента – предоставить максимальное количество документов, подтверждающих причину нарушения графика погашения и убеждающих кредитора в том, что проблема временная.

Некоторые банки (Сбербанк, ДельтаКредит, Уралсиб, Россельхозбанк ) предлагают рассрочку платежей на время строительства, если жильё приобретается в строящемся доме.

Кому положена рассрочка

Подавать заявку на отсрочку по ипотеке имеет смысл следующим категориям ипотечников:

- Клиентам, выплачивающим жилищный кредит как минимум полгода;

- Заёмщикам с идеальной финансовой репутацией;

- Лицам, оказавшимся в силу объективных причин в сложной жизненной ситуации, повлиявшей на платёжеспособность;

- Ипотечникам, не допускавшим просрочек по кредиту.

По условиям ипотечного соглашения выплата тела кредита может быть приостановлена без штрафов, если заёмщик участвует в программах господдержки – таких как «Молодая семья», «Помощь семьям с детьми», ипотека для учителей, медиков, военных и т.п.

Смотрите на эту же тему: Как вернуть проценты по ипотеке в налоговой в [y] году? Советы и документы

Каждому ипотечнику надо понять, что отсрочка (рассрочка) – не обязанность банка, а его право. Поэтому кредитор вправе и отказать без всяких комментариев. Некоторые банки предлагают отсрочку при различных событиях, происходящих в жизни клиента.

- Отсрочка после рождения ребенка на весь период декрета предусмотрена во многих крупных банках. В Сбербанке России, ВТБ 24 этой категории клиентов обязательный регулярный платёж снижают до уровня уплаты процентов. На какое-то время такие привилегии помогают снизить кредитное бремя на молодую семью. Рассчитывать на льготы можно максимум 3 года, но чаще банкиры ограничиваются ипотекой с отсрочкой платежа на 1 год, пока мама не выйдет снова на работу. На 3 года отсрочку может получать только мать-одиночка (если договор оформлен именно на нее).

- Отсрочка из-за форс-мажора – потери работы, трудоспособности, кормильца. Если основания увольнения не дискредитируют пострадавшего (сокращение штата, ликвидация организации) и у него нет других источников дохода или они сократились на 30% и более и не позволяют в полной мере исполнять ипотечные обязательства.

- Если обстоятельства признают как страховой случай. Заёмщику рекомендуют обращаться к страховщикам для получения компенсации, которая поможет рассчитаться с долгами без риска для банка. Если у клиента страховки нет, кредитор может предоставить отсрочку на 1-6 месяцев. Главное в этом случае – не уходить от диалога и искать компромиссы.

- Послабления при экономических кризисах. Ипотечники, оформившие валютный жилищный кредит в 2014-2015 годах, столкнулись с серьезным подорожанием его стоимости из-за колебания курса валют. При невозможности своевременной оплаты банки предоставляли отсрочку или переоформляли ипотеку на рублёвую по среднему курсу.

Если клиент при ухудшении финансового положения все-таки получает доход выше среднего прожиточного минимума в регионе или имеет в собственности ценное имущество, кредитор в рассрочке откажет. Заёмщику порекомендуют быстрее реализовать дополнительную недвижимость или транспортное средство или найти свой способ получения требуемой для ипотеки суммы.

Как оформить

В обобщенном виде оформление отсрочки по ипотеке состоит из следующих процедур:

- Уведомление банка о возникших трудностях.

Лучше лично обратиться в кредитный/ипотечный отдел банка и подробно изложить суть проблемы. Также в ходе беседы стоит проконсультироваться о возможности получения отсрочки или реструктуризации задолженности. Руководство кредитной организации посоветует, каким образом лучше поступить заемщику и какие действия предпринять в дальнейшем.

- Подача заявления об отсрочке.

Клиент в обязательном порядке должен написать заявление с просьбой предоставить льготы по уплате долга по ипотеке с указанием весомых причин. К заявлению прикладываются соответствующие документы и доказательства. В случае, если сам заемщик по объективным причинам не в состоянии заниматься решением проблем и оформлением документов, сделать это может доверенное лицо при предъявлении нотариально удостоверенной доверенности.

- Ожидание решения от банка.

Практика показывает, что любой банк, оформляющий ипотечные кредиты, может предоставить льготные условия по выплате задолженности. Однако крупные банки, особенно те, которые выдают займы по специальным программам социального значения, охотнее идут на уступки в силу масштабности своей деятельности. Каждое обращение клиента и заявление выносится на очередной Кредитный комитет и рассматривается в плановом порядке. После этого окончательное решение озвучивается заемщику.

В случае вынесения банком положительного решения стороны заключают и подписывают дополнительное соглашение к кредитному договору, в котором прописывают новые условия внесения платежей с указанием сроков и минимальных сумм. Альтернативным вариантом может стать обозначение в таком соглашении срока, в течение которого клиент освобождается от уплаты всех платежей по ипотечному займу.

После окончания срока действия допсоглашения события могут развиваться в следующих направлениях:

- восстанавливается прежний график ежемесячных платежей при одновременном увеличении срока погашения;

- текущие платежи увеличиваются с учетом сохранения первоначального срока выплаты долга;

- ежемесячные платежи увеличиваются не сразу, а постепенно (срок будет продлен).

Каждый заемщик перед заключением договора ипотечного кредитования должен реально оценивать свои возможности по погашению задолженности с учетом потенциальных форс-мажорных обстоятельств, от которых никто не застрахован. Однако материальные трудности могут прямым образом повлиять на невозможность исполнения своих обязательств перед банком в требуемом объеме. Вполне закономерным вариантом здесь может стать просьба о предоставлении отсрочки по выплатам до момента разрешения ситуации.

В зависимости от конкретного случая банк может освободить заемщика от оплаты основного долга при внесении начисленных процентов, предоставить кредитные каникулы (обычно на несколько месяцев) или существенно уменьшить ежемесячный платеж. В любом случае важно помнить: получить подобную льготу смогут только благонадежные клиенты с положительной кредитной историей, которые в силу объективных причин попали в трудную жизненную ситуацию.

Читать дальше: Заявление о принятии наследства образец беларусь

Если у вас уже есть просрочка по ипотеке, то срочно читайте наш пост на эту тему, а также незамедлительно обращайтесь на бесплатную консультацию к нашему ипотечному юристу. Он обязательно подскажет верный выход из вашей ситуации. Запись в специальной форме в углу. Иначе вы рискуете получить большую проблему на много лет вперед.

Также вам обязательно в помошь наш пост «Что делать, если нечем платить ипотеку».

Ждем ваших вопросов ниже. Будем признательны за лайки и репосты.

В статье рассмотрим, можно ли взять отсрочку выплат по ипотеке. Узнаем, является ли рождение ребенка причиной для отсрочки и какие документы понадобятся. Мы подготовили для вас порядок оформления и условия банков.

На каких условиях можно взять отсрочку

Предоставлять ли отсрочку конкретному клиенту, и на каких условиях – этот вопрос закон об отсрочке платежа по ипотеке отдаёт на усмотрение банков. Оформить отсрочку можно в банке, который выдавал ипотеку. Другое финансовое учреждение может решить вопрос только с помощью перекредитования.

Ни при обычной отсрочке, ни после предоставления кредитных каникул проценты не перестанут начислять, так что говорить о полном освобождении от финансовых обязательств не приходится.

Срок льготного периода колеблется в пределах 6-18 месяцев. После подачи заявления банк проверяет поданные документы. Отказать в рассрочке могут и без объяснения причин – банк в первую очередь заботится о своей прибыли и прибыли своих партнёров-инвесторов, поэтому и просчитывает все риски.

Основания для отсрочки типа рождения ребёнка можно внести в ипотечный договор. Обычно так делают в программах кредитования молодой семьи. К этой же категории относятся и матери-одиночки.

Важно понимать, что при оценке финансового положения заёмщика учитывается и доход супруга-созаёмщика. Принимают во внимание и то обстоятельство, насколько безнадёжна ситуация: сможет ли клиент после преодоления форсмажора благополучно выплатить ипотеку на новых условиях.

Порядок оформления

Для того чтобы получить отсрочку по ипотечному кредиту. Заёмщик должен соблюсти порядок действий.

Читать дальше: Калькулятор пенсии сотрудника таможенных органов

Пошаговая инструкция следующая:

Список документов

Заявление обязательно должно быть подкреплено документами, которые подтверждают те факты, которые указаны в заявлении.

То есть, заёмщик должен подтвердить, что финансовое положение в его семьи сложное, и средств для выплаты ежемесячных взносов временно нет.

Поэтому к заявлению прикладывают:

Если заявитель не может по каким-либо причинам лично написать заявление представить необходимые документы и справки, он может выписать нотариальную доверенность одному из членов своей семьи или постороннему человеку.

Этот человек будет являться официальным представителем заявителя и сможет от его имени подать все необходимые бумаги в банк.

Кроме того, сейчас есть специализированные организации, готовые взять все хлопоты по реструктуризации долга клиента на себя.

Естественно, за определённое вознаграждение!

Образец заявления об отсрочке

Каждый банк сам разрабатывает форму заявления на предоставление отсрочки по кредитному договору.

Но в заявлении нужно указать:

Как оформляют рассрочку

Процедура состоит из нескольких этапов:

- Сообщите банку о своих проблемах. Обращаться в банк лучше не в своём кабинете на сайте, а лично, чтобы в деталях рассказать о своих проблемах. В ходе консультации надо узнать о шансах на реструктуризацию кредита. Менеджер подскажет подходящий вариант и условия для его реализации.

- Составьте заявление об отсрочке платежа. Обычно банк предоставляет свою форму бланка и образец заполнения. Просьбу предоставить льготный период надо аргументировать убедительными, документально подтверждёнными причинами. Если клиент по состоянию здоровья или другим причинам не может присутствовать лично, его интересы может представлять другое физическое лицо, имеющее нотариально заверенную доверенность.

- Дождитесь решения кредитного комитета. Заявки рассматривают в порядке очереди, не более чем один месяц. В принципе любой банк, работающий с ипотечными продуктами, вправе предоставить отсрочку. Но охотнее идут навстречу в крупных финансовых компаниях с солидными активами и возможностями.

- Оформляйте дополнительный к ипотечному договор. В нем указывается новый график погашения или просто срок, на который заёмщик освобождается от обязательств.

По окончании периода действия дополнительного соглашения события могут развиваться следующим образом:

- Восстанавливают график в первоначальном виде, срок актуальности ипотечного договора увеличивается;

- Если решили не корректировать срок выплат, то сумму регулярных платежей увеличат;

- Размер аннуитетного платежа поднимут не сразу, а поэтапно (сроки продлевают).

Даже при лояльности банка заёмщику самому надо оценить перспективы погашения ипотеки с учётом новых условий и личных обстоятельств.

Если материальные проблемы не позволяют соответствовать условиям банка, попробуйте попросить рассрочку до улучшения финансовой ситуации.

Смотрите на эту же тему: Как получить консультацию по ипотеке в Сбербанке: контакты и номера телефонов

Кому могут пойти навстречу?

Сбербанк не даст отсрочку по кредиту просто потому, что вам так захотелось. Чтобы воспользоваться преференцией, нужно иметь документальное обоснование, указывающее на то, что у вас действительно сложилась сложная финансовая ситуация.

Почему запрещено списание с кредитной карточки Сбербанка?

Причиной отказа также может стать несвоевременное обращение заёмщика.

Когда нужно обращаться по поводу отсрочки?

Сбербанк более всего лоялен к организованным клиентам. Взяв кредит в финучреждении и обнаружив, что не получается своевременно рассчитаться с ним в силу незапланированных обстоятельств, начинайте собирать документы для обращения с заявлением об отсрочке. Накапливание долга и сопутствующие ему банковские санкции испортят кредитную историю и негативно скажутся на решении, которое вынесет администрация эмитента. Если пропустить несколько месяцев оплаты по кредиту, можно попасть в чёрные списки и потерять доверие Сбербанка.

Причины, по которым можно получить отсрочку?

Сбербанк пойдёт навстречу клиенту, взявшему кредит и обратившемуся за отсрочкой, в следующих случаях:

- форс-мажорная ситуация, в качестве которой могут рассматриваться: угон авто, пожар, ограбление, авария и аналогичные случаи;

- тяжёлое заболевание близкого человека, требующее ухода и больших финансовых вложений;

- временная или постоянная потеря трудоспособности;

- рождение ребёнка;

- увольнение с работы, если оно не было инициировано заёмщиком;

- иные ситуации.

При рождении ребенка Сбербанк может пойти навстречу молодым родителям, взявшим кредит, и в индивидуальном порядке дать отсрочку на срок до 3-х лет.

Процент положительных ответов на обращения по поводу отсрочки невелик, так как многие граждане не предоставляют полноценную документальную базу доказательств своей неплатежеспособности в связи с изменившимися обстоятельствами.

Кому банк отказывает в заявке

Кредитор может не одобрить отсрочку и без объяснения причин.

Чаще всего это происходит в следующих случаях:

- Нет уважительной причины. Если заёмщик уходит с предприятия по собственному желанию, рассчитывать на ипотечные каникулы не стоит.

- Сомнительная финансовая репутация. Если клиент допускал просрочки платежей по ипотеке, убедить кредитора в своей надёжности будет сложно.

- Ипотеку оформили относительно недавно. Если с момента оформления ипотеки прошло меньше трех месяцев, рассрочка не положена.

- Заявление не подтверждено документами. Когда кредитор не видит перспектив изменения кредитного статуса, шансов на рассрочку нет.

Банк после отказа в отсрочке может предложить и другие схемы реструктуризации долга. Не спешите отказываться, внимательно изучите предложение. Иногда именно такой способ будет оптимальным вариантом решения проблемы.

Альтернативный вариант реструктуризации

Государственную программу поддержки ипотечников реализуют через Единый институт развития в жилищной сфере (тот же АИЖК), но обращаться надо в банки. Рассчитывать на государственную дотацию можно в таких случаях:

- Уменьшение совокупного дохода на 30% (сравнивают данные на момент получения ипотеки);

- Увеличение размера платежей по валютной ипотеке на 30%;

- На иждивении семьи находится ребенок-инвалид или просто несовершеннолетние члены семьи;

- Заёмщик – ветеран боевых действий или инвалид.

Участие в программе господдержки автоматически не гарантирует возможность отсрочки. При оформлении заявки возможны разные варианты помощи:

- Изменение валюты кредита и уменьшение тарифа до 12% годовых (для валютной ипотеки);

- Установление фиксированной ставки на весь период действия договора;

- Снижение ипотечных обязательств на 10% от остатка тела кредита на момент реструктуризации, но не более 600 тыс. руб.;

- Снижение тарифной ставки максимум на полтора года – ежемесячный платёж будет меньше наполовину;

- Списание части долга.

Для участников госпрограмм банки могут устанавливать и другие условия по реструктуризации. Важное условие господдержки – участие банка в этой программе, где аккредитовано уже более 70 банков.

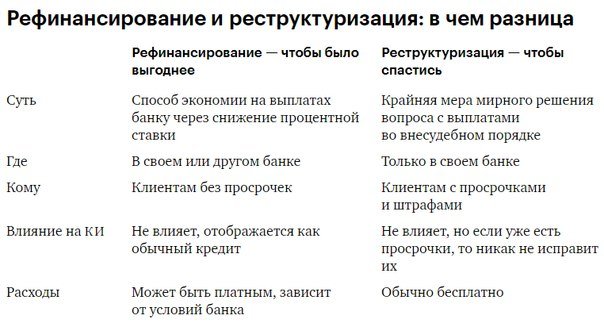

Отсрочка – это рефинансирование или реструктуризация?

Отсрочку платежей банк проводит в рамках реструктуризации. Главная цель такой меры – дать клиенту шанс преодолеть временные финансовые трудности и погасить ипотеку вовремя. Параллельно с отсрочкой или вместо нее принимают и другие меры по реструктуризации:

- Могут списать пеню и штрафы, которые уже начислены;

- Перевести валютную ипотеку в рублёвую;

- Снизить процентный тариф.

В идеальном варианте возможность для реструктуризации договора в виде отсрочки должна быть предусмотрена в самом ипотечном договоре. Но чаще всего при выборе выгодного банковского продукта претендент больше обращает внимания на процентную ставку и общую стоимость кредита. В итоге при необходимости реструктуризации такая возможность кажется маловероятной.

Если стороны достигли соглашения, банк освобождает клиента от оплаты тела кредита на льготный период (проценты оплачиваются ежемесячно), предоставляет на несколько месяцев кредитные каникулы, сокращает ежемесячный взнос. Не забывайте только, что такие привилегии получают только надёжные партнёры банка, попавшие в трудную ситуацию по объективным причинам.

Судя по отзывам на форумах представителей банковской системы, сама возможность получения отсрочки не такая уж недоступная, как многие думают. Изменившееся финансовое положение – серьёзный повод для обращения в банк. Если у кредитора есть основания рассчитывать, что ситуация ваша не безнадёжна и реструктуризация пойдёт обеим сторонам на пользу, он поможет клиенту вернуться в нормальный ритм погашения ипотеки.

Условия банков

Заёмщик может попросить у банка отсрочку по ипотечному кредиту. Но для этого у него должны быть весомые обстоятельства.

Но банк не предоставить клиенту отсрочку без доказательств.

То есть, заёмщик должен будет представить банку документы, подтверждающие его непростое финансовое состояние.

Только при наличии весомых доказательств, банк может предоставить заемщику отсрочку для погашения кредита.

Так как наша страна всё-таки не стоит на месте, и развивается довольно динамично, российская банковская система уже несколько лет тесно сотрудничает с международными финансовыми организациями.

Это помогло нам наладить отношения в этой сфере, а также уровень социальной направленности российских банков сильно возрос.

Теперь банк, как кредитодатель, может пойти навстречу клиенту, при возникновении у последнего трудной жизненной ситуации, не позволяющей вовремя погасить кредит.

В зависимости от того, какая сумма долга ещё не погашена клиентом, и какие у него причины для отсрочки платежей, банк может предложить клиенту следующие варианты развития событий:

Возможности получения

Отсрочка по кредиту предполагает, что банк увеличит клиенту срок кредитования. Это позволит несколько снизить сумму ежемесячного платежа.

Видео: просрочка по кредиту, как получить отсрочку

Как правило, отсрочка приводит к тому, что клиент в этот период оплачивает банку только проценты за пользование кредитом.

Это удобно обеим сторонам договора, так как клиент получает «финансовую передышку», а банк получает свои «кровные» проценты.

Договор поручителей

Но некоторые банки требуют от заёмщика предоставления поручителей.

Это необходимо для того чтобы они могли:

Поручителей приглашают на подписание дополнительного соглашения для договора ипотечного кредитования.

Суть реструктуризации

Реструктурировать ипотечный кредит можно только в том банке, в котором он оформлен.

Банкиры предлагают заёмщику несколько изменить условия кредитования, в зависимости от конкретной ситуации заёмщика.

Перекредитование для клиента возможно в следующих случаях:

Реструктуризация имеет преимущества для обеих сторон кредитного договора.

- Приостанавливается начисление штрафов и пеней за просрочку платежей.

- Ежемесячный платёж будет заметно ниже.

- Исключается принудительное взыскание неустоек.

- Кредитная история заёмщика при этом не портится.