До скольки лет можно взять ипотеку?

Как только человек получает статус пенсионера возможность много зарабатывать становится недоступна для большинства людей. Возможно и есть дополнительные источники дохода (бизнес, сдача квартир в аренду), но они должны быть подтверждены официально, чтобы повлиять на положительный исход.

Чем ближе человек к пенсионному возрасту, тем более суровые условия предлагают банковские организации. В первую очередь, это касается срока, на который предоставляется ссуда. Если молодые семьи могут растянуть кредит даже на 25 лет, то пожилым лицам этот период ограничивают до 7-15 лет.

Пример: Вам 50 лет. Обращаетесь в банк, где условия предполагают максимальный срок кредитования – 25 лет. Но, поскольку до пенсии остается всего 10 лет, значит это и будет Ваш предел. В итоге, размер ежемесячного платежа вырастет в несколько раз. Чтобы погашать задолженность, придется доказать свою платежеспособность (во внимание принимаются только официальные источники дохода). Увы, не каждый способен потянуть такой кредит.

Но не все так печально. Ведь банки понимают ситуацию и нередко готовы идти на смягчение условий: рекомендуют привлекать поручителей, просят предоставить ценный залог. Это позволит увеличить период пользования займом до 5-7 лет, что уже неплохо.

Для тех, кому за 40

Но не всем гражданам Российской Федерации суждено попасть под «раздачу халявы». Желательно соответствовать таким критериям для повышения вероятности получения кредита:

- После того, как заемщик станет пенсионером, у него должны быть другие постоянные источники заработка. И только официальные, подтверждённые документально. Это повышает авторитет в глазах работников банка;

- В идеале, клиент не должен иметь несовершеннолетних детей или прочих лиц, пребывающих на обеспечении заемщика. Приветствуется и семейный статус (наличие работающих мужа или жены), что повышает совокупный доход и положительно влияет на решение банка;

- Есть высоколиквидное движимое или недвижимое имущество, которое может быть использовано в качестве залога;

- Привлечение платежеспособных созаемциков (от 2 до 4) позволит в разы увеличить вероятность положительного ответа. Лучше всего, когда в роли поручителей выступают дети или прочие лица, пребывающие в родственных связях. При возникновении тяжкого заболевания или смерти основного заемщика, все обязательства по кредиту переходят к поручителям;

- Не стоит забывать и о кредитной истории, которая должна быть достаточно хорошей, чтобы банк Вам доверял;

- Необходимо пройти полное медицинское обследование и оформить страховку на случай смерти и утери трудоспособности. Это дополнительные расходы, но без них не обойтись.

До какого возраста дается ипотека на жилье пенсионерам?

Эту тему мы подробно разбирали в этой статье. Рекомендуем перейти по ссылке для детального рассмотрения всех особенностей взаимоотношений банков с людьми пенсионного возраста.

Рассмотрим несколько случаев, которые характерны для большинства российских кредитных учреждений:

- «Банк Москвы» готов давать займы женщинам до 55 лет, а мужчинам – до 60 лет;

- «СКБ», «Уралсиб» предлагают еще более лояльный подход с ограничением в 65 лет;

- Самые оптимальные программы предлагают «Сбербанк» и «ВТБ24» — 75/70 соответственно.

Это важно знать: Как вернуть банку квартиру купленную в ипотеку

Ознакомится с прочими выгодными предложениями можете на этой странице.

Вы самостоятельно решаете, в какое финучреждение обратиться. Но лучше сразу подавать заявки в несколько организаций. Так Вы существенно повысите свои шансы. Старайтесь привести максимум аргументов в свою пользу: привлекайте созаемщиков, предоставляйте справки с места работы, обеспечьте гарантии за счет сдачи в залог собственной недвижимости или транспортных средств.

До какого возраста можно брать ипотеку в «Сбербанке»?

В предыдущем разделе был указан предел – 75. Но не всегда удается «получить добро» в подобных условиях. Самый авторитетный российский банк постоянно обновляет перечень выгодных программ. Вот самые популярные схемы:

- Для мужчин (60) и женщин (55) – кредитование при поддержке государства;

- Программа для служащих в рядах ВС (военные) предусматривает максимальный возраст – 45;

- Если желаете приобрести загородный дом (или намерены получить деньги на его строительство), то можно рассчитывать на ипотечную ссуду до 75-и.

Были перечислены общие основания, которые могут не работать в определенных ситуациях. В первую очередь, «Сбербанк» оценивает сумму постоянного ежемесячного дохода, который сможет покрывать долговые обязательства. Важным моментом является и непрерывный рабочий стаж, также, на последнем месте работы Вы должны быть оформлены на протяжении не менее одного года.

Кроме того, годовая ставка составляет всего 12,5%, но можно получить скидку 0,5%, если внести большую сумму первоначального платежа.

В этой публикации мы рассмотрели тему: «До какого возраста можно взять ипотеку на квартиру?». Если интересует минимальный возраст кредитования – советуем прочесть материал по ссылке.

Причины возрастных ограничений по ипотеке

Ограничения молодых заемщиков 18 годами, основывалось на юридических правилах, по законодательству Российской Федерации финансовая и материальная ответственность возникает после 18 лет. Поэтому вопрос «со скольки лет можно взять ипотеку» имеет однозначный ответ — с 18 лет. Но в каждом конкретном банке условия могут быть жестче. Одновременно банки тщательно рассматривают личность заемщика в таком возрасте, изучает вероятность призыва юноши в ряды Вооруженных сил России, или изменения семейного положения у молодых людей, а главный фактор — наличие стабильного дохода. Эти факторы рассматриваются банками как дополнительные риски возврата займов по ипотечному кредитованию.

Что же касается предельно допустимого возраста заемщика людей старшего поколения, то до недавнего времени возраст заемщика определялся сроком его выхода на пенсию. По этому правилу выдача ипотеки полагалась, при прочих равных условиях, в возрасте, когда погашение последнего ее взноса приходилось бы на дату выхода заемщика на пенсию. Банки считают, что по достижению заемщиком пенсионного возраста, его платежеспособность резко ухудшится, и он не сможет погасить ипотечный кредит. Условия, прямо скажем, дискриминационные. В западных банках очень либеральные взгляды на возраст заемщика нет, в Северной Европе такие ограничения вообще отсутствуют.

Эти ограничения не соответствуют и нормальной логике. Ведь полученное по ипотеке жилье находится в залоге у банка. Пожилые люди очень часто приобретают жилье своим детям и внукам, а это означает, что плательщиками взносов, в случае ухода из жизни пожилого заемщика, останутся дети. Они, наверняка, не захотят оставить неоплаченное до конца срока жилье банку. А, в случае смерти заемщика, банк может продать имущественный залог и погасить задолженность.

Просто российские банки в своем большинстве социально не ориентированы, главный ориентир для них извлечение прибыли. Вообще, российская банковская система менее профессиональна, чем европейская и американская и не обладает навыками и инструментами работы по ипотечному кредитованию населения.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Для устранения этих пробелов государством в 1997 году была создано Агентство по ипотечному жилищному кредитованию (АИЖК), которое должно было привести в согласие проблемы банков и заемщиков в ипотеке и расширить категории заемщиков на ипотеку среди российского населения. Именно в 1997 году Агентством зафиксированы ограничения по возрасту, оно определило официально границы возраста потенциальных заемщиков ипотеки. «Кредит предоставляется дееспособным гражданам Российской Федерации в возрасте от 18 до 65 лет (при условии наличия заключённого договора страхования заемщика на весь период кредитования).»

Насколько важен ли критерий возраста

Сегодня и в Российских банках возраст заемщика не является жестким критерием ограничений при получении ипотеки, но банк рассматривает личность заемщика в этом случае «под микроскопом», его материальное положение, состояние здоровья, работает ли еще пенсионер, есть ли у него совершеннолетние работающие дети и многое другое. Или банк предлагает пожилым заемщикам включить в договор ипотеки членов семьи младшего поколения в виде созаемщиков, на которых в дальнейшем перейдет обязанность погашать платежи перед банком до прекращения договора ипотечного кредитования. На таких условиях ряд банков соглашается оформить ипотеку даже для 75 летнего заемщика со сроком ипотеки на 10 лет.

Но большинство банков перестраховываются, и на вопрос «до скольки лет можно брать ипотеку» формулируют свою позицию: «Возраст для получения ипотеки не должен превышать 55 /60 лет на дату истечения срока займа». В этих банках ипотечный кредит может получить заемщик мужского пола не старше 45 лет на срок не более 15 лет, а заемщик женского пола в этом же возрасте может оформить ипотеку на 10 летний срок. В этих банках аргументом при отказе ипотеки людям пожилого возраста выступает риск невозврата ссуды, который, по мнению представителей банков, возникает у заемщика на работе, где его по достижении пенсионного возраста могут попросить уступить рабочее место более молодым работникам.

Кто может взять кредит?

Банки выдвигают следующие требования к тем, кому можно брать ипотеку на квартиру:

- Наличие российского гражданства. Некоторые банки дают возможность получить кредит и иностранным гражданам, находящимся в РФ на законных основаниях. Это значит, что он должен иметь регистрацию по месту пребывания или постоянную регистрацию по месту жительства. Кроме того у него должно быть разрешение на осуществление трудовой деятельности в РФ.

- Необходима постоянная прописка по месту нахождения банка. Не все кредитные организации выдвигают такое требование, но у некоторых из них оно присутствует.

- Стаж работы на последнем месте работы у тех, кому можно оформить заем, должен быть не менее полугода. Обращается внимание и на то, как долго заемщик работал на предыдущих местах, и насколько часто меняет место работы. Если срок трудоустройства на прежних местах работы небольшой и клиент часто переходит к новому работодателю, его кандидатура может быть и не одобрена банком. Исключением является лишь смена места работы в порядке перевода.

- Уровень дохода. При расчете платежеспособности учитываются все документально подтвержденные доходы. Стандартная форма подтверждения – справка 2-НДФЛ. Ежемесячный платеж не должен превышать половины совокупного дохода семьи. Из дохода вычитаются платежи по уже имеющимся долгам.

- У клиента не должно быть проблем с кредитной историей. К плохой кредитной истории относятся также штрафы и иски на сайте судебных приставов. Если у потенциального заемщика много действующих кредитов и кредитных карт, это тоже может быть основанием для отказа выдать кредит. Даже если клиент картами не пользуется, факт их наличия будет влиять на расчет его платежеспособности. Поэтому более целесообразно сдать кредитные карты в банк и закрыть счет.

Факторы, которые определяются категорией заемщика:

- Возраст. Молодым ипотеку дают на больший срок.

- Уровень дохода.

- Семейный статус. Лицам, находящимся в браке, кредит дадут более охотно.

- Наличие созаемщиков или иного жилья, которое можно использовать в качестве залога.

Со скольки лет и до какого возраста дают заем?

Ипотечные кредиты могут получить лица с 21 года, в некоторых банках с 23 лет. Ранее этого возраста человек еще не имеет собственных финансов и не стоит крепко на ногах.

Максимальный возраст для получения ипотечного займа – 55 лет. Притом банки устанавливают и максимально допустимый возраст, которого достигает гражданин к погашению ипотеки. В основном это 75 лет. Т.е. если человек берет ипотеку в 55 лет, он не может брать ее больше, чем на 20 лет.

Это важно знать: Можно ли регистрировать в ипотечной квартире людей

Максимальный возраст получения ипотечного кредита

Если в вашей ситуации не применима ни одна особая категория, и вы приняли решение взять ипотечный заем на стандартных условиях, то для вас предельным возрастом станет пенсионный. Причем, достижение пенсионного возраста становится максимальным пределом для возврата займа. Итак, для женщин отметка в 55 лет является предельным возрастом возврата ипотечного займа, а для мужчин данный предел составляет 60 лет. Это означает, что финансовую организацию не интересует вопрос, в каком возрасте вы будете брать заем, но при получении кредита вы должны выбрать наиболее благоприятный момент, не забывая об удобном сроке возврата.

Давайте рассмотрим на конкретном примере: если вы мужчина и приняли решение оформить ипотеку сроком на 10 лет, то учитывайте, что осуществить данную затею можно будет до того времени, когда вы достигните 50 лет. В иной ситуации банк вынужден будет сократить вам срок возврата займа.

Возникает закономерный вопрос, почему финансовые организации установили такие жесткие ограничения по возрасту? Причина, прежде всего, заключается в нестабильности финансового положения российских пенсионеров. Реальности современной жизни свидетельствуют о том, что после того, как гражданин достиг пенсионного возраста, у него увеличивается риск лишения рабочего места по причине принятия на его должность специалиста младшего возраста. Найти новую работу пенсионеру не так то просто! Когда банки оценивают возможные риски, они не игнорируют и то, что у пенсионера может ухудшиться здоровье.

Следует заострить внимание на том, что если вы, несмотря ни на что, решили воспользоваться ипотекой и дали согласие на меньший, чем планировали, срок в связи с возрастом, то не стоит сразу опускать руки и расстраиваться. Временной период по ипотеке, которого вам не хватает, в любое время можно перекрыть потребительским кредитом. Причем данный вид кредита финансовые учреждения предоставляют намного охотнее.

Ряд банков разработали льготные кредитные программы для тех пенсионеров, которые получают пенсию на счет, открытый в данном финансовом учреждении. Срок возврата кредита может достигать пяти лет. Если пенсионер продолжает осуществлять трудовую деятельность на официальном месте работы, но у нее вообще не должно быть проблем с получением ипотечного займа. Конечно же, доход требуется официально подтвердить.

Условия взятия кредита

Срок погашения

Ипотечный займ делится на 3 категории:

- Краткосрочный: до 10 лет.

Максимальные и минимальные суммы

Минимальные суммы устанавливаются в зависимости от политики банка. Часто это 30% от стоимости жилья. Банку выгоднее предлагать более крупные суммы, чтобы получить большую прибыль. Размер максимальной суммы составляет 70-80% от рыночной стоимости жилья. Некоторые банки дают и 100%, но процентная ставка в этом случае будет выше.

Для расчета конкретных сумм можно воспользоваться калькулятором на сайте банка. В ячейки вводятся необходимые данные: стоимость недвижимости, процентная ставка, срок кредитования и др. Далее система рассчитает сумму ежемесячного платежа и общую сумму выплат. Есть калькуляторы, позволяющие рассчитать, какая сумма ипотечного займа будет одобрена банком в зависимости от дохода клиента.

Типы жилья

Банк должен быть уверен, что в случае невыполнения заемщиком своих обязательств он сможет реализовать жилье и вернуть свои средства. Чтобы купить жилье, оно должно соответствовать следующим условиям:

- Жилье не находится в муниципальной собственности.

- Покупка квартиры не нарушает права третьих лиц (например, супруга продавца или его детей).

- Дом, в котором покупается жилье, не аварийный и не барачного типа.

- Если покупка в новостройке, дом должен быть достроен, либо надежность застройщика должна быть подтверждена.

- В квартире должны быть проведены все удобства: газ, вода, электричество.

Больше информации о требованиях для квартиры в ипотеку вы найдете тут.

Первоначальный взнос

Минимальный размер первоначального взноса составляет 10% от стоимости жилья, средние цифры – 20%. От размера внесенных средств будет зависеть процентная ставка: чем больше процент первоначального взноса, тем она ниже. В качестве первоначального взноса можно использовать материнский капитал.

Процентные ставки

От процентной ставки зависит общая сумма расходов. Минимальные процентные ставки банков составляет от 6% до 12%.

От чего зависит срок ипотечного кредитования?

• Типа жилья; • Вида ипотеки; • Возраста заемщика.

Тип жилья

На сколько лет дают ипотеку на квартиру и кому? Все зависит от наличия первоначального взноса и выполнения требований банка.

Если Вы внесли первый взнос и подходите под все критерии, то Вам оформят кредит на 10-25 лет. Также точный срок будет зависеть от стоимости квартиры.

Важно знать!

Согласно мнению экспертов, идеальный периодом для выплаты ипотеки является 10-15 лет. Чем больше срок – тем выше размер переплаты.

80 процентов российских банков предусматривают досрочное погашение кредита. Поэтому, даже если Вы оформите ипотеку на 20 лет, то сможете погасить ее на 5-7 лет раньше.

Кредит на покупку дома выдается на срок 30-50 лет. Все заявления банки рассматривают индивидуально. Поэтому нет однозначного ответа, на сколько лет Вы получите кредит на покупку дома или его строительство, нет.

Виды ипотеки

Срок ипотечного кредита зависит и от программы. А именно:

• Военная; • Для молодой семьи; • Без первоначального взноса.

Параметры кредитов (срок, сумма, ставка) на покупку жилья по военной программе регулируются ФЗ-117. Суть программы состоит в том, что в период службы на личный счет военного поступают средства из военного фонда, которые можно использовать при оформлении кредита.

Помните!

На срок кредитования военной ипотеки, влияет размер накопленных средств. Однако все случаи индивидуальны.

Кредиты для покупки жилья молодым семьям дают на разные сроки. Максимально – 30 лет. Получить кредит могут супруги, возраст которых не превышает 35 лет.

Ипотеку без первоначального взноса выдают несколько банков. Согласно условиям, она оформляется на срок не выше 5 лет. Так банк компенсирует риски, связанные с невозвратом средств.

Возраст заемщика

Задаваясь вопросом, на сколько лет дается ипотека, нужно принимать во внимание и возраст. Надежда, если Вы относитесь к категории работоспособных граждан в возрасте от 25 до 45 лет, Вам дадут кредит на 1-30 лет.

Исключения касаются заемщиков в лице пенсионеров и молодых людей (18-25 лет).

Они относятся к рисковой категории граждан с нестабильным доходом. Поэтому банки, выдающие кредиты на жилье таким заемщикам, ограничивают сроки до 5-10 лет.

Какие нюансы следует учесть в условиях оформления?

- Если компания-застройщик аккредитован банком, то процентная ставка по ипотеке может быть ниже в среднем на 1%.

- Снизить процентную ставку можно и в том случае, если брать ипотеку в банке, в котором была оформлена зарплатная карта.

- По договору уступки процентная ставка будет выше.

- Найдя средства на больший первоначальный взнос, можно снизить процентную ставку, а значит и переплату.

- Если при оценке стоимости жилья пользоваться услугами проверенных банком оценщиков, процедура оформления займа пройдет быстрее.

- Перед получением займа придется провести оценку жилья, застраховать его, выплатить комиссии. Это также необходимо учитывать.

Условия ипотечного кредитования в 2020 году

Узнав, до скольки лет можно получить ипотеку в Сбербанке, следует заняться сбором документов. По большому счету, требуется лишь собрать справки и выписки, подтверждающие все вышеуказанные условия банка.

Одновременно с подготовкой документов, надо выбрать подходящую ипотечную программу. Каждая из них имеет свою процентную ставку, а также сроки погашения. К тому же, есть целевые ипотечные программы, которые созданы для приобретения различных типов жилья: на первичном или вторичном рынках, в строящемся многоэтажном доме или под постройку частного дома. Обычно, процентные ставки варьируются в пределах 7,4–12%. Другие параметры практически одинаковые в каждой программе:

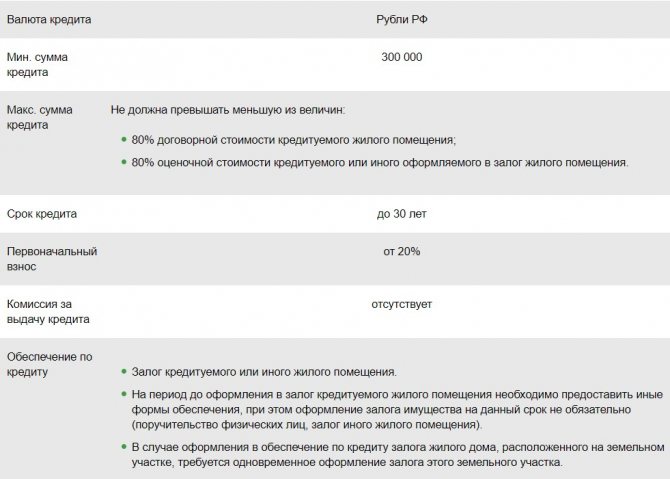

- минимальная сумма кредита – от 300 тыс. рублей;

- максимальная сумма кредита – до 1,5-3 млн рублей. В отдельных случаях, размер займа может варьироваться до 10 млн рублей;

- сроки (за исключением ипотеки для военнослужащих);

- сумма первого платежа – от 15%.

В зависимости от размера первоначального взноса, банк может предоставить различные условия погашения ипотеки. Если большая часть суммы будет внесена, можно получить ипотеку на самых выгодных условиях.

В данной статье рассказано, до скольки лет банк может одобрить ипотеку и иные тонкости оформления ипотечного кредита.

Риски

В новостройке

При покупке квартиры в строящемся доме деньги платятся при заключении договора, а вот воспользоваться жильем можно лишь при введении дома в эксплуатацию. Тогда же появится возможность зарегистрировать право собственности на квартиру. Это определяет и риски:

- В процессе возведения дома возможно повышение стоимости жилья.

- Дом может быть и вовсе не достроен, а компания обанкротится.

- Спорный статус земли, на которой возведено жилье, может впоследствии помешать вступить в права собственности.

- Риск двойной продажи (одна жилплощадь продается нескольким лицам).

- Приобретение квартиры с браком.

Подробнее об ипотеке на новостройку можно прочитать тут.

На вторичном рынке

Под «вторичкой» понимается объект недвижимости с зарегистрированными правами собственности. Опасность потери своих и заемных денег возникает при обстоятельствах, достаточных для оспаривания сделки. Например:

- Право собственности было зарегистрировано незаконно.

- Могут появиться третьи лица, претендующие на недвижимость (наследники, супруги).

- Лицо, подписывающее документ при продаже, не имело на это полномочий (человек признан недееспособным и др.).

- Продажа квартиры нарушает права несовершеннолетних.

Даже если нет проблем с законностью сделки, могут быть проблемы с самой квартирой:

- В квартире может быть зарегистрирован человек, находящийся в местах лишения свободы. При возвращении он будет заявлять свои права на проживание в ней.

- Если жилье уже не новое, могут быть проблемы с проводкой, с трубами и др.

Дополнительно прочитать об ипотеке на вторичные квартиры можно здесь.

Приобрести собственное жилье хотят многие граждане, но доходы в РФ не позволяют сделать это сразу. На помощь приходит ипотечное кредитование, которое предлагают многие банки. Прежде чем выбрать конкретный банк, необходимо изучить разные предложения, чтобы выбрать оптимальный вариант. Для получения результата можно подавать документы сразу в несколько банков.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

До какого возраста дают ипотеку на жилье в банках

Ипотечное кредитование появилось на отечественном рынке банковских услуг сравнительно недавно, однако уже успело стать популярным у населения. Это неслучайно, ведь привлечение заемных ресурсов банка для многих семей является единственным способом приобрести в собственность жилую недвижимость. Такой кредит отличается не только крупной суммой, то и длительностью погашения. До какого возраста дают ипотеку на жилье в банках является актуальным вопросом, так как кредитные организации выставляют дополнительные требования к своим потенциальным клиентам.

Это важно знать: Могут ли забрать ипотечную квартиру за долги

Влияние возраста на выдачу ипотеки

Так как сроки погашения ипотеки могут варьироваться от нескольких лет до нескольких десятков лет, банк стремится всячески избежать рисков, связанных с невыплатой долговых обязательств. Почти для всех банков возрастные ограничения одинаковы.

Со скольки лет выдают ипотеку

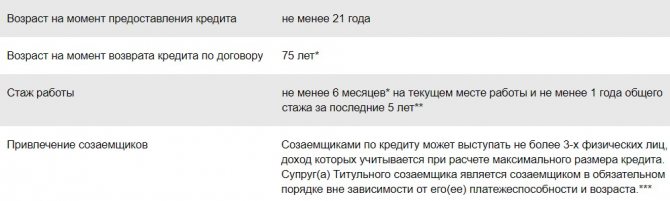

Одно из главных требований, которое банк выдвигает своим клиентам – возрастное ограничение. В Сбербанке можно оформить ипотечный кредит с 21 года. Однако, существуют различия в ограничениях относительно предельной цифры.

До какого возраста можно получить ипотеку

Имеет значение возраст заемщика на момент закрытия ипотеки, при условии планового внесения платежей.

Ипотечные программы имеют разные предельные значения возрастных ограничений.

Ограничения для женщин

- кредит, обеспеченный государственной поддержкой — до 55 лет, то есть, в пределах пенсионного возраста;

- ипотека на покупку частного дома или квартиры (вторичный или первичный рынок) – до 75 лет;

- кредит под строительство загородного дома – до 75 лет.

Ограничения для мужчин

- кредит с государственной поддержкой — до 60 лет;

- ипотека на приобретение дома или квартиры (вторичный или первичный рынок) – до 75 лет;

- кредит под строительство дома – до 75 лет;

- ипотека для военнослужащих – до 45 лет.

Возрастные ограничения для военнослужащих

Ипотека для военнослужащих выдаётся до достижения заёмщиком возраста 45 лет.

Существенными условиями оформления ипотеки являются трудовой стаж, а также уровень заработной платы. Это во многом определяет размер ипотечного кредита.

Стаж подтверждается в двух направлениях:

- стабильность (на последнем месте работы необходимо работать не менее 6 месяцев);

- надежность (за последние 5 лет нужно было проработать, в общей сложности, более 12 месяцев в любой организации).

До какого возраста дают ипотеку на жилье в банках и другие возрастные ограничения

При принятии решения о выдаче ипотечного кредита банк обращает внимание на следующие характеристики заявителя:

- уровень доходов;

- кредитная история;

- возраст.

В зависимости от этих показателей также зависят условия кредита, к которым относятся такие как процентная ставка, сумма выделенных денежных средств и срок погашения. Это связано с тем, что все указанные параметры заемщика создают его платежеспособность. Идеальным клиентом банка является гражданин, который подает заявку в возрасте от тридцати до сорока лет. В этом случае он успеет рассчитаться по кредиту до выхода на пенсию.

Если отдельно рассматривать такой критерий как возраст, то становится понятно, каких рисков банк стремится избежать. Молодой возраст может стать причиной проблем с трудоустройством, так как при недостатке опыта найти работу достаточно затруднительно. Напротив, сотрудничество с людьми преклонного возраста могут осложниться из-за возникшей нетрудоспособности клиента в силу болезни или смерти.

Таким образом, возраст для ипотеки играет далеко не последнюю роль. Как правило, банки устанавливают минимальный и максимальный возрастной порог для заемщиков. Однако обострение конкурентной борьбы из-за растущего количества банковских организаций привело к смягчению выставляемых требований. Для расширения своей клиентской базы банки готовы кредитовать даже людей пенсионного возраста. Однако стоит учитывать, что риски при этом не снижаются. Следовательно, необходимо принимать во внимание дополнительные условия.

Чаще всего ответ на вопрос, до какого возраста дают кредит на жилье, следующий – до 65 лет. Получается, что к пенсионному возрасту большинство банков готово добавить буквально несколько лет. Определенное число банков кредитует граждан до 70 лет. Верхняя возрастная граница редко когда доходит до 75 лет. Возможно колебание и в меньшую сторону: есть кредитные организации, для которых обязательно, чтобы полное погашение кредита произошло до выхода человека на пенсию.

Обратите внимание на наличие требования о занятости: некоторые банки принимают заявки только от тех пенсионеров, которые продолжают работать.

Свою специфику имеет военная ипотека: в данном случае максимальный возраст составляет 45 лет.

Молодым людям необходимо знать, что для такого кредита как ипотека возраст заемщика должен быть минимум 18 лет. Однако таких предложений практически не встречается. Работать с клиентами, только достигшими совершеннолетия, соглашаются, как правило, только при наличии поручителей и залога. Большинство банков в своих требованиях указывает возраст с 21 года, некоторые увеличивают его до 23 лет. Если вы уже перешагнули этот рубеж, на первый план выходит уровень платежеспособности, который оценивается исходя из имеющего уровня дохода. Также важно соответствовать требованию о наличии определенного трудового стажа. Банк присваивает статус молодой семьи в том случае, если супругам еще не исполнилось 35 лет. Для них предлагаются отдельные программы на льготных условиях кредитования. В частности, есть возможность получить государственную субсидию.

Стоит отметить, что если заявку на ипотеку подают супруги, то шансы на одобрение выше. Для банка пары имеют преимущество перед одинокими заемщиками, так как они несут солидарную ответственность. Даже в том случае, если один из супругов утратит свою платежеспособность, обязанности по кредиту будет выполнять второй. Требования к возрасту также могут быть смягчены, особенно если имеется серьезная разница в возрасте.

Льготы при получении ипотеки

Государство разработало программу «Молодой семье — доступное жилье», по которой заёмщики до 35 лет могут получить субсидии на оплату ипотеки. Размер субсидии может составлять до 35% от стоимости приобретаемой недвижимости.

Льготные условия для молодёжи предоставляют и некоторые банки. Специальные программы позволяют уменьшить процент по кредиту, увеличить число созаёмщиков, продлить сроки погашения займа, получить более выгодные условия страхования. Так, программа «Молодая семья» в Сбербанке предлагает льготы по ипотеке при условии, что, хотя бы одному из супругов меньше 35 лет.

Получить скидку на ипотеку можно при наличии несовершеннолетних детей, определённые преимущества даёт и принадлежность к некоторым профессиям. Например, у военной ипотеки есть возрастные ограничения, но условия более выгодные. В этом случае платежи для покупки недвижимости можно вносить в специальную накопительную систему. Максимальный возраст для погашения военной ипотеки — 45 лет. Льготные условия доступны и медицинским работникам при оформлении ипотеки до 40-летнего возраста.